Накопленные деньги не должны лежать просто так, это знает каждый. Если сбережения лежат под матрасом, они каждый год обесцениваются, и значительно уменьшаются из-за влияния инфляции.

Россиянам доступны несколько вариантов инвестирования денег, но чаще всего выбирают открытие банковского вклада или вложения в недвижимость. Что будет выгоднее — сдача квартиры или доходность от вклада, разобрался сотрудник сервиса Бробанк.

Доходность банковских вкладов: ТОП-5 предложений

Банковский вклад — это простой инвестиционный продукт, который позволяет хранить деньги в банке и получать за это проценты. Для открытия вклада клиенту не нужно обладать особыми знаниями и глубоко разбираться в сложных схемах инвестирования, достаточно минимального уровня финансовой грамотности.

Банки предлагают разные виды вкладов, например, накопительные, инвестиционные или сберегательные. Самые простые из них — срочные накопительные депозиты. По ним сразу известен срок действия договора, доступные опции и доходность, которую вкладчик получит по итогу.

Преимущества вклада:

- Защита от инфляции. Вклады позволяют защитить ваши деньги от потерь из-за инфляции, которая ежегодно «съедает» часть накоплений.

- Гарантия сохранности. Государство защищает деньги на счета и вкладах в сумме до 1,4 миллиона рублей. Если банк обанкротится или лишится лицензии, накопления до этого лимита вернут вкладчику.

- Удобство. Вклады можно открыть и управлять ими через интернет-банкинг или мобильное приложение. Это удобно тем, кто не хочет тратить время на посещение офисов и очереди.

Банки самостоятельно устанавливают величину процентных ставок по вкладам. Клиент может сравнить несколько предложений разных банков, рассчитать предварительную доходность на онлайн-калькуляторе и оформить депозит там, где ему предложат самый высокий процент.

Главное быть внимательным, и убедиться, что предложенный продукт — это вклад, а не комплексный инвестиционный продукт. По ним доходность не гарантирована, а суммы не защищены государством.

Почта Банк

Программа «Добро пожаловать» доступна новым клиентам банка. Допускается наличие Сберегательных счетов, которых открыты не ранее 21.04.2023 года.

Условия:

- сумма — от 10 000 рублей,

- срок действия — 6 или 36 месяцев,

- доходность — до 11% годовых,

- выплата дохода — в конце срока действия вклада.

По программе принимают дополнительные взносы в течение трех дней с даты открытия вклада. Оформление — в отделении банка по паспорту. Полный сборник тарифов опубликован на сайте Почта Банка.

Металлинвестбанк

Вклад «Доходный год» доступен для открытия на 12 месяцев. Этот срок делится на три периода, и у каждого своя доходность:

- до последнего дня второго месяца —11% годовых,

- с первого дня третьего месяца до последнего дня четвертого месяца — 9% годовых,

- с первого дня пятого месяца до окончания срока вкладам — 7,7%.

Условия:

- сумма — от 100 000 рублей,

- срок вклада — 367 дней,

- выплата процентов — в конце года,

- без пополнения и частичного снятия,

- минимальная гарантированная ставка — 8,198% годовых.

При открытии вклада от 100 000 рублей на срок от 181 дня, вкладчик может получить моментальную карту Visa Platinum или МИР Классическая в подарок. Полные условия вклада указаны на сайте банка.

Транскапиталбанк

Вклад «ТКБ. Хит» доступен для действующих и новых клиентов банка. Для второй категории вкладчиков предусмотрены повышенные ставки. К новым клиентам относят:

- тех, у кого нет в банковской группе ТКБ на дату открытия вклада действующих срочных вкладов и накопительных счетов,

- тех, кто закрыл все свои срочные вклады и накопительные счета в ТКБ до 01.04.2023 года.

| Сумма от | 50 000₽ |

| Процентная ставка | До 24,5% |

| Срок | 110 - 370 дней |

| Сумма до | 30 млн руб. |

| Пополнение | Нет |

| Снятие | Нет |

Условия:

- сумма — от 50 000 рублей,

- срок действия — 95, 210, 370, 720 или 1100 дней,

- доходность для новых клиентов — от 7,5% до 10,10% годовых,

- доходность для действующих клиентов — от 7,5% до 8,6% годовых,

- без пополнения и расходных операций,

- выплата процентов — в конце срока,

- автоматическая пролонгация.

Действующие клиенты могут открыть вклад в режиме онлайн, новые — в отделении банка. К вкладчикам в некоторых городах для открытия вклада выезжает банковский специалист, список городов на сайте ТКБ.

Банк Зенит

Программа «Сириус» доступна для оформления в офисе банка, действующие клиенты могут открыть вклад в «Зенит Онлайн» или мобильном приложении. Новыми считаются те, у кого не было действующих вкладов в течение последних 180 дней в банке Зенит.

Условия:

- сумма — от 50 000 рублей,

- срок размещения — 2 или 3 года,

- доходность — от 8,5% до 10% в год,

- надбавки до 0,5% для новых клиентов,

- без пополнения и частичного снятия,

- выплата процентов по окончании срока вклада.

Досрочное расторжение возможно на льготных условиях. Если деньги пролежали на счете до 365 дней, проценты выплачивают по ставке «до востребования». С 366-го дня ставка будет равна 8% годовых. Полные условия указаны в разделе «Тарифы» на сайте банка.

Налоги

В 2023 году действует налог на доходы по вкладам в размере 13% или 15%. Их платят россияне, которые получили доходы, превышающие необлагаемый процентный доход.

Он рассчитывается так: 1 000 000 умножаем на максимальную ключевую ставку Центробанка в году получения дохода. Если в 2023 году максимальное значение 10% годовых. Значит, необлагаемая сумма равна 100 000 рублей.

Если за 2023 год получена более крупная прибыль, из неё нужно вычесть 100 тысяч и остаток умножить на ставку НДФЛ. Это и будет величина налога, которую нужно уплатить до 1 декабря 2024 года. Об изменениях в расчете налога на доход от вклада читайте в статье сервиса Бробанк.

Самостоятельно делать расчеты необязательно. Налоговая сама рассчитает сумму налога по итогам года, и в случае необходимости пришлет уведомление об уплате в личный кабинет налогоплательщика.

Доход от сдачи квартиры в аренду

В период действия различных льготных ипотечных программ, многие россияне покупали квартиры в новостройках под околонулевые проценты, делали недорогой ремонт и сдавали жилье в аренду. Такой вариант вложения выгоден: доходы от аренды покрывают расходы на ипотеку, жилье остается у собственника, и при необходимости его можно продать.

Получается двойной доход, но не у всех. Прибыль получают арендодатели, чьи объекты недвижимости находятся в выгодной локации, с развитой инфраструктурой и транспортной доступностью. В одном и том же городе квартира с разным расположением может приносить доход с разницей в 30-50%.

Кроме того, на выгоду собственника влияют и другие факторы. Например:

- численность населения в городе,

- цены на жилье,

- наличие ремонта, мебели и техники,

- количество комнат,

- наличие поблизости школ и лицеев с хорошими рейтингами.

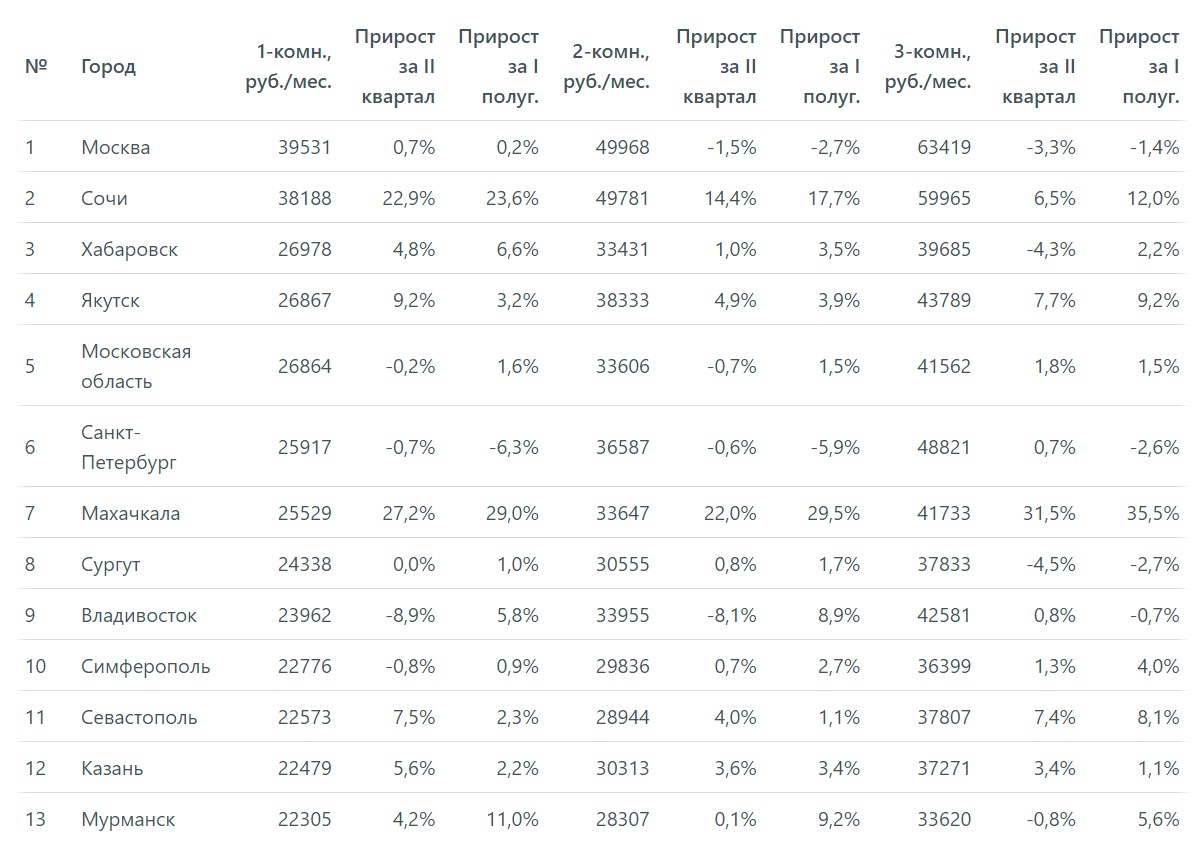

Наибольшей популярностью пользуются однокомнатные квартиры с ремонтом и частичной меблировкой. Приведем средние цены на аренду в разных городах:

Стоимость и прирост аренды 1, 2 и 3 комнатных квартир в городах России. Источник — Мир Квартир

По этим расчетам москвичи могут получать до 470 тысяч в год дополнительного дохода, но здесь не включены сопутствующие расходы. Если вы планируете сдавать жилье в аренду, нужно учесть несколько факторов:

- Стоимость аренды квартиры: определите за сколько можно сдать ваше жилье. Например, сумма, которую готовы платить квартиросъемщики за месяц или год.

- Расходы на содержание квартиры: сколько денег вы будете тратить при сдаче жилья в аренду. Это, к примеру, могут быть расходы на коммунальные услуги, налоги, страховку, косметический ремонт между арендаторами.

- Доходность от аренды: рассчитайте, какой доход вы получите от сдачи квартиры в аренду за определенный период времени. Это может быть месяц, квартал или год.

- Налоги и сборы: учтите налоги и сборы, которые вам необходимо будет платить при сдаче квартиры в аренду. Это налогооблагаемый доход, если будете его платить как физлицо — ставка 13% или 15%, если как самозанятый — 6%.

- Инвестиционный потенциал: учтите инвестиционный потенциал вашей квартиры. Если планируете сдавать жилье в аренду на длительный срок, то можете получить дополнительный доход от роста стоимости недвижимости.

Используйте формулу: годовой доход от аренды разделите на рыночную стоимость квартиры и умножьте на сто. Так вы узнаете предполагаемую прибыль, и сможете сравнить её с инфляцией и доходностью по вкладу.

Сравнение доходности от сдачи квартиры и вклада

Сотрудники интернет-портала «Мир квартир» сделали в ноябре 2022 года масштабное исследование. Они проанализировали цены и ставки аренды на недвижимость в 70 крупнейших городах России.

По их расчетам, средняя доходность от сдачи квартир в новостройках равна 4,7% годовых, а для вторичного рынка — 5,5% годовых. Окупаемость квартиры благодаря аренде составила 21,1 и 18,3 года для первичного и вторичного рынка соответственно.

В декабре 2022 года потребительские цены в РФ выросли на 11,94% по отношению к декабрю предыдущего года. Именно этот показатель считается итоговой инфляцией за год. Индексы потребительских цен по Российской Федерации с 1991–-2022 гг. можно изучить на портале Росстата.

В 2022 году соотношение выглядело так:

- инфляция — 11,9%,

- средняя ставка по вкладам — 6,5% годовых,

- доходность от сдачи квартиры — от 4,7% до 5,5% годовых.

В 2023 году ситуация изменилась: средняя ставка по вкладам по итогам I квартала 2023 года снизилась до 5,34% годовых, а инфляция уже составила 4,81%. Цены на жилье увеличились, ипотека перестала быть доступной, и многие стали выбирать аренду вместо покупки недвижимости.

Если перед вами стоит выбор куда вложить деньги, не спешите и проведите тщательное сравнение. При оценке привлекательности инвестиционного предложения, ориентируйтесь на ряд параметров:

| Параметры | Банковский вклад | Сдача квартиры |

| Доходность | Ниже или на уровне инфляции | Может быть значительно выше или ниже уровня инфляции |

| Расходы | Эксплуатационные расходы отсутствуют | За владение недвижимостью нужно платить налог на имущество и квартплату, делать своевременный ремонт, оплачивать услуги риэлтора |

| Налогообложение | С доходов от вклада, полученных в 2023 году, нужно заплатить налог 13% или 15%. Но только если доход превысил необлагаемую сумму прибыли | С дохода от сдачи квартиры владелец оплачивает налог 13% или 15%. Можно снизить налог до 6% после регистрации ИП или самозанятости |

| Риски | Риски при вложении суммы до 1,4 млн. рублей в один банк исключены — деньги застрахованы государством. Крупные суммы можно разделить на несколько банков | Есть юридические и финансовые риски при покупке недвижимости на вторичном рынке. Возможны сложности с поиском или выселением жильцов, решением проблем при их проживании |

| Управление деньгами | Ограничено, при досрочном закрытии вклада большинство банков снижают проценты до 0,01-0,1% | Доходами от сдачи можно распоряжаться по своему усмотрению и инвестировать в другие продукты |

Подытожим вышесказанное: если хотите получать небольшой, но стабильный и заранее известный доход, вам не понадобятся в ближайшее время деньги, и вы не будете их срочно снимать со счета, выбирайте банковский вклад. Если хотите вложить крупную сумму, сохранить свои вложения и получить долгосрочный дополнительный доход — выбирайте сдачу жилья.

Частые вопросы

Источники:

- Циан Сдача квартиры в аренду или банковский вклад: что выгоднее

https://tolyatti.cian.ru/stati-sdacha-kvartiry-v-arendu-ili-bankovskij-vklad-chto-vygodnee-319199 - Открытый Журнал Депозиты vs квартиры

https://journal.open-broker.ru/investments/depozity-vs-kvartiry - Forbes Метры и проценты

https://www.forbes.ru/finansy-i-investicii/366795-metry-i-procenty-vygodno-li-sdavat-kvartiru-v-moskve-po-sravneniyu-s - Тинькофф Журнал Что лучше защитит от инфляции: квартира в кредит или вклад?

https://journal.tinkoff.ru/apartment-on-credit-or-bank-deposit

Комментарии: 0

Написать комментарий