Изучаете вопросы страхования жизни и здоровья? Мы собрали для вас полный гайд по услуге и список компаний, куда вы можете обратиться. Купить полис можно в офисе или онлайн, а управлять им — в личном кабинете или приложении.

Как работает страховка жизни и здоровья, какие случаи можно включить в полис, сколько стоит услуга в крупных страховых компаниях. Эта информация поможет вам разобраться в тонкостях услуги, выбрать страховую компанию и купить защиту.

- Как работает страхование жизни и здоровья

- Какие бывают виды

- От чего зависит стоимость услуги

- Как выбрать программу

- Сколько стоит застраховать жизнь

- Росгосстрах

- Ингосстрах

- Ресо-Гарантия

- Капиитал Лайф

- Югория

- Сравнительная таблица условий и цен страховки жизни

- Как застраховать жизнь и здоровье

- В офисе или через агента

- Онлайн

- Что делать при наступлении страхового случая

Как работает страхование жизни и здоровья

Вы выбираете программу, которая покрывает конкретные риски. Если такой случай наступит и вы это докажете, то получите от страховой компании (СК) денежную компенсацию. Сумму определяют условия договора. Услуга платная, ее примерную стоимость в популярных компаниях рассмотрим ниже.

Стандартные страховые случаи:

- временная потеря трудоспособности из-за болезни, травмы;

- травмы или ожоги в результате несчастных случаев;

- инвалидность 1 или 2 группы;

- уход из жизни — деньги получат наследники.

При этом страховые компании предлагают как расширенные программы, так и узкие, например:

- на случай укуса клеща;

- спортивное страхование для детей и взрослых;

- страховка ребенка в лагере;

- программы для детей;

- защита питомцев.

Многие страховщики дополнительно предлагают отдельные медицинские полисы: ДМС, окнострахование, защита от серьезных болезней, туристические полисы, фармстрахование и другие.

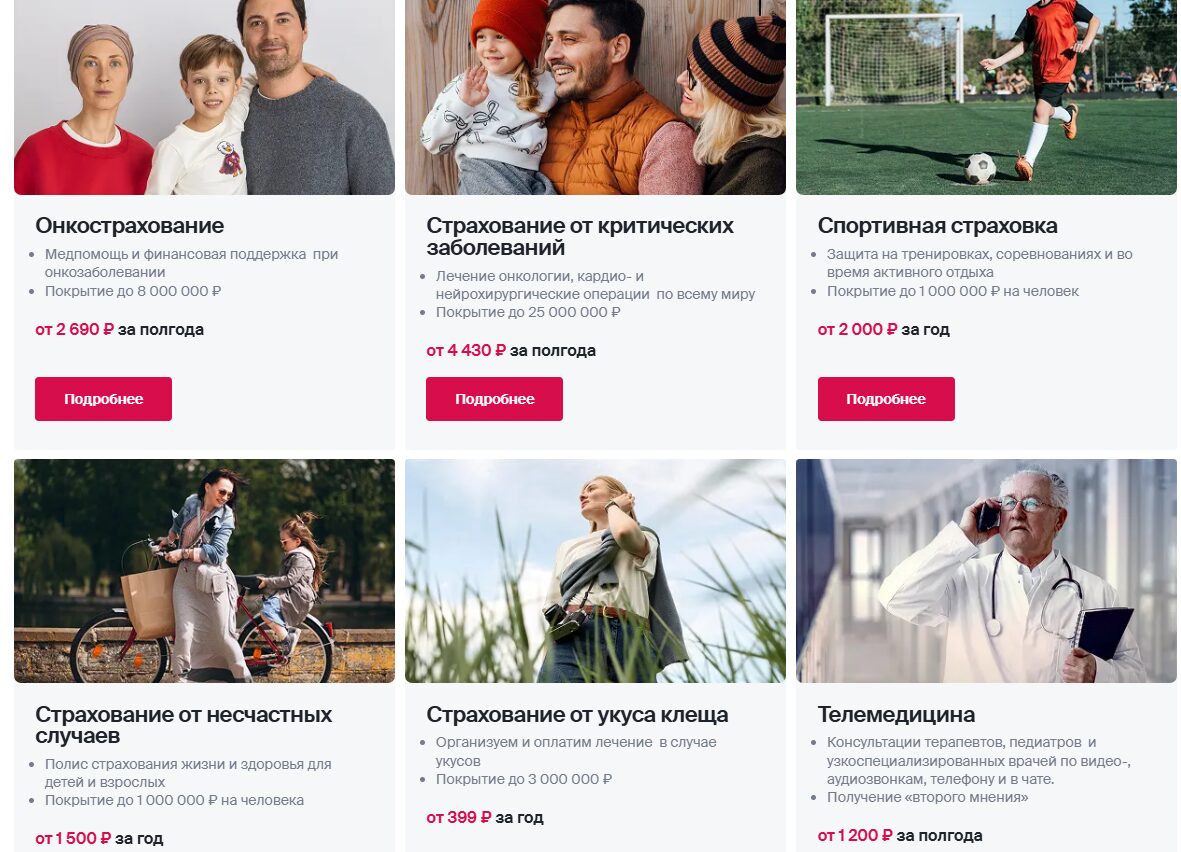

Например, в компании Росгосстрах в категорию страхования здоровья и жизни входят 10 программ, вот некоторые из них:

Программы страхования жизни и здоровья в компании Росгосстрах. Источник: сайт Росгосстрах

Важно обращать внимание на точные условия страхования жизни и здоровья, читать договор перед подписанием. Там могут быть важные исключения, которые в будущем помешают получить выплаты. Например, при заключении договора вы скрыли заболевание или занимаетесь спортом и не сообщили об этом. В полис также обычно не входит добровольный уход из жизни.

Какие бывают виды

Основные виды страхования жизни и здоровья:

- Для ипотеки. Заемщик может застраховать свою жизнь и здоровье при оформлении любого жилищного кредита — банки всегда предлагают купить этот полис и снижают ставки при его наличии. При наступлении страхового случая это поможет справиться с долгом. Заемщик выбирает страховщика из перечня партнеров банка или обращается в любую другую компанию.

- Накопительное (НСЖ). Например, вы копите ребенку на квартиру и подключаетесь к накопительному страхованию. СК открывает счет, на который вы регулярно вносите деньги. Если в период накопления происходит страховой случай (заболевание, смерть), выгодоприобретатель по договору получает целевую сумму. Если нет, по окончании срока договора вам отдают накопленную сумму. Здесь подробно о программе. За НСЖ можно получить налоговый вычет.

- Рисковое. Классическое страхование от различных случаев. Наступило событие — вы или ваши наследники получают от СК компенсацию. При условии, если событие входит в перечень страховых случаев по договору и доказано документально: медицинскими справками и заключениями, свидетельством о смерти и другими документами.

- ДМС. Это отдельная услуга СК, в рамках которой клиенты получают медицинскую помощь в платных клиниках-партнерах. Именно к страхованию жизни она не относится. Здесь подробно рассказали о ДМС.

В этой статье рассматриваем, как работает страховка по рисковым программам защиты жизни и здоровья.

От чего зависит стоимость услуги

Речь о стандартных полисах защиты жизни и здоровья, которые включают в себя потерю трудоспособности и уход из жизни. В первом случае выплату получает застрахованный, во втором — его официальные наследники.

Нет закона, который бы определял тарифы на услуги такого типа, как, например, на ОСАГО. Поэтому страховые компании самостоятельно определяют состав полиса, страховые случаи, условия и порядок выплат. Сами же устанавливают тарифы на свои услуги.

Стоимость одинакового по условиям полиса страхования жизни и здоровья может отличаться в разных страховых компаниях. Поэтому важно сравнивать цены.

От чего зависит стоимость полиса:

- перечень страховых случаев — чем он шире, тем выше стоимость;

- страховое покрытие — чем больше сумма возмещения при страховом случае, тем выше цена;

- возраст клиента — обычно чем он старше, тем выше коэффициент, который влияет на цену (у каждой СК своя сетка коэффициентов и порядок их назначения);

- состояние здоровья клиента — при наличии заболеваний риски выше, поэтому стоимость услуги увеличивается;

- род деятельности клиента — если он рискованный, например, полицейский или пожарный, цена будет выше;

- дополнительные риски, которые клиент включает в полис по своему усмотрению, — за каждый нужно доплатить;

- срок заключения договора.

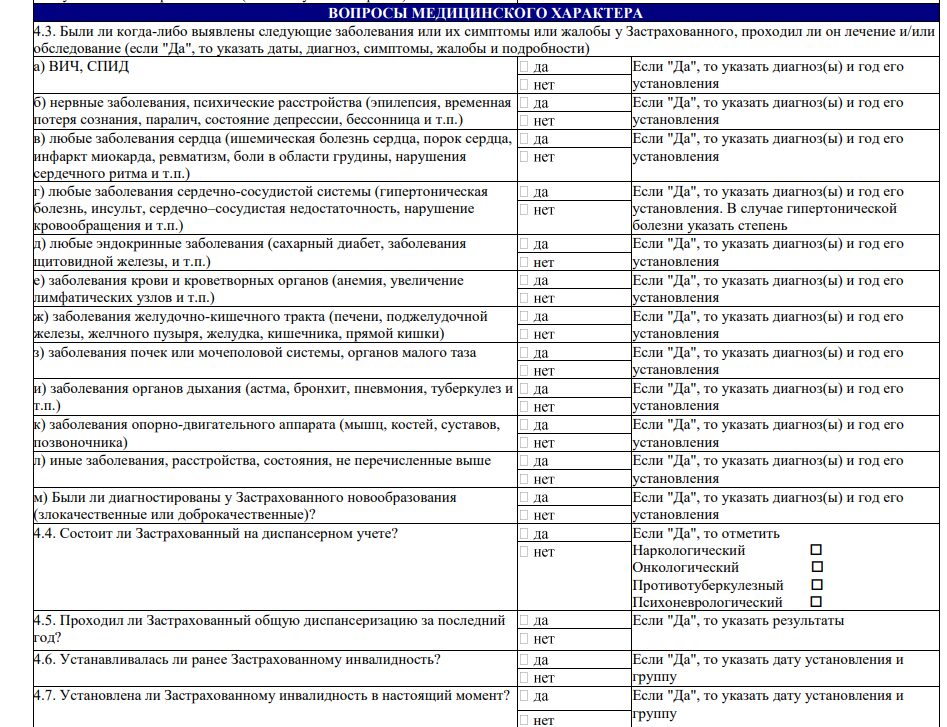

Что касается текущих заболеваний, то при заключении договора обычно не требуют медицинскую книжку, все сведения учитывают со слов клиента. Но скрывать болезни не советуем: из-за сокрытия информации могут отказать в выплате при страховом случае.

Пример опросника о состоянии здоровью перед заключением договора страхования:

Пример части анкеты со списком вопросов по здоровью. Источник: сайт СК ТИТ

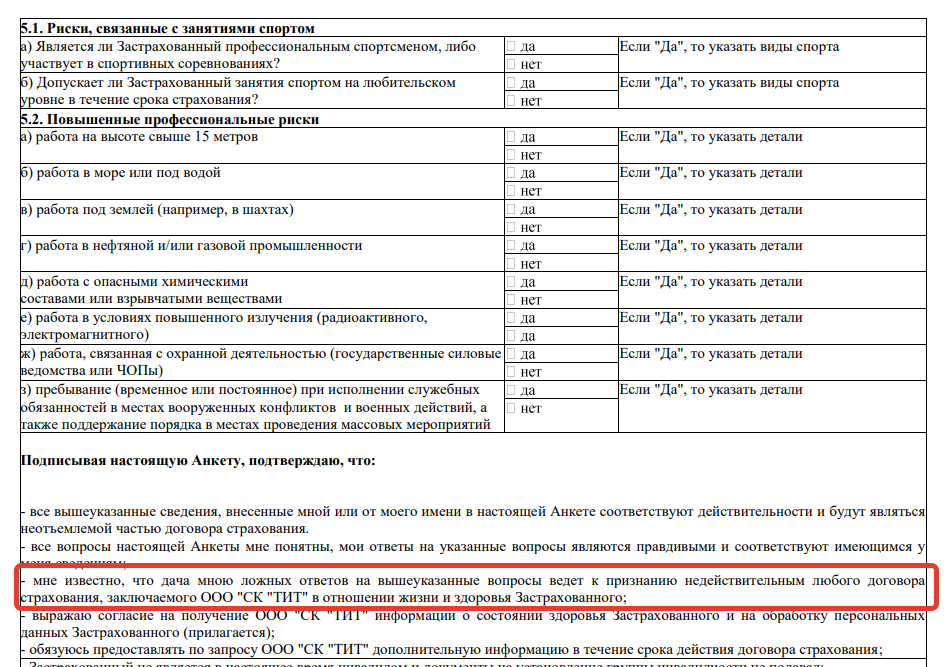

Опросник по рискам:

Пример части анкеты со списком вопросов по рискам. Источник: сайт СК ТИТ

Обратите внимание на выделенное красным. Если вы укажете в анкете недостоверные данные, договор признают недействительным и в выплате откажут. Будьте честны при заполнении

Как выбрать программу

В первую очередь определите для себя список рисков, на случай которых вы хотите получить защиту. Хорошо, если СК предлагает конструктор, в котором можно собрать наиболее вероятные для вас случаи.

Например, такой конструктор предлагает Ингосстрах. В полис по своему усмотрению можно включить риски и по каждому указать сумму покрытия:

- серьезные телесные повреждения;

- смерть в результате болезни или несчастного случая;

- госпитализация;

- потеря трудоспособности;

- получение инвалидности 1 или 2 группы;

- переломы и ожоги;

- смерть в результате ДТП.

На что в целом смотреть при выборе страховой компании и программы:

- какие риски включены;

- стоимость услуги;

- возраст клиента, редко выше 70 лет;

- возможные суммы покрытия (возмещения) — хорошо, если их можно выбирать самостоятельно;

- как считают выплаты при наступлении разных страховых случаев;

- территория покрытия полиса;

- можно ли оформить семейный полис, если это актуально;

- репутация страховой компании — не стоит доверять той, у которой есть проблемы.

Здесь мы собрали рейтинг крупнейших страховых компаний по итогу 2025 года. Рекомендуем рассматривать их для заключения договора страхования жизни и здоровья.

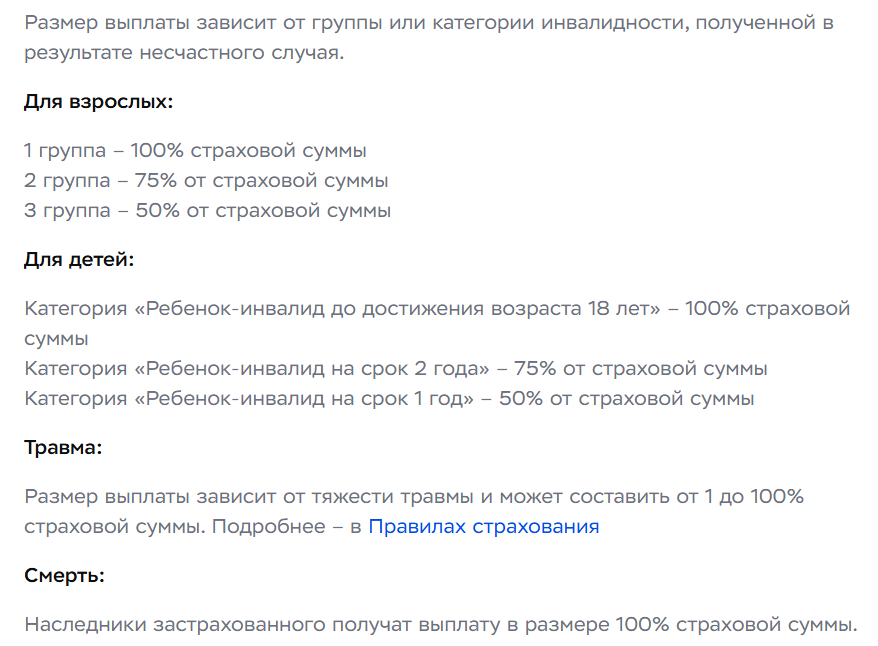

Пример покрытия полиса компании Ингосстрах:

Сумма выплаты зависит от страхового случая. Источник: сайт Ингосстрах

- Определите свою цель и перечень страховых случаев.

- Сравните предложения разных СК, рассчитайте стоимость, посмотрите все условия и возможные дополнительные услуги.

- Определите список компаний, которые вас заинтересовали. Посмотрите их позиции в рейтинге надежности, почитайте отзывы.

- Оцените удобство обслуживания: наличие семейных полисов, личного кабинета для управления услугами онлайн, офисов в вашем городе.

- Путем комплексного анализа выберите страховую компанию и заключите с ней договор в офисе или дистанционно.

Даже если СК кажется вам хорошей и надежной, все равно внимательно читайте договор перед подписанием, в нем можно найти много интересного и важного. Если что-то смутит, отказывайтесь и выбирайте другую компанию.

Важно понимать, что страховой случай — это событие, которое указано в договоре. Страховщик обязательно будет проверять документы на соответствие всем условиям. Из-за любого формального несоответствия могут отказать в выплатах.

Сколько стоит застраховать жизнь

Теперь расскажем, сколько стоит застраховать жизнь и здоровье в популярных СК, которые работают на всей территории России. Для примера берем стандартный полис, который включает защиту на случай ухода из жизни и потери трудоспособности из-за длительного заболевания или травмы.

Для анализа возьмем стандартный полис для взрослого человека без допуслуг на 1 год. Страховая сумма — 500 000 рублей.

Росгосстрах

Страховые случаи (при оформлении можно выбрать один или несколько):

- телесные повреждения;

- уход из жизни;

- инвалидность.

Договор заключают с клиентом 19–69 лет на срок 1, 3, 6, 9 или 12 месяцев. Страховую сумму клиент назначает сам — до 1 млн рублей.

Ингосстрах

Как уже говорили выше, клиентам доступен конструктор. При оформлении выбираете страховые случаи и по каждому устанавливаете возмещение. Мы рассмотрим смерть, инвалидность и телесные повреждения с суммарным возмещением 500 000 рублей.

Ингосстрах принимает заявки от клиентов в возрасте от 18 до 64 лет. Максимальная общая сумма возмещения по всем рискам — 3 000 000 рублей. Срок — 1–3 года.

Ресо-Гарантия

В полис «Личная защита» можно включить на выбор страховые случаи (мы рассматриваем вариант объединения всех с общей суммой покрытия 500 000 рублей):

- травма или увечье;

- инвалидность;

- смерть.

Возраст клиента — до 75 лет. Договор заключают на срок от 1 дня до 1 года. Сумма покрытия — на усмотрение клиента.

Капиитал Лайф

Страховые случаи:

- телесные повреждения;

- инвалидность;

- смерть.

Возраст клиента — до 74 лет. Договор заключают на срок от 1 дня до 1 года. Максимальная сумма покрытия — 500 000 рублей.

Югория

Страховые случаи:

- временная утрата трудоспособности;

- инвалидность;

- смерть.

Возраст клиента — до 80 лет. Договор заключают на срок от 1 дня до 1 года. Сумма возмещения — до 500 000 рублей.

Сравнительная таблица условий и цен страховки жизни

| Компания | Страховые случаи | Срок | Стоимость на 1 год при страховой сумме в 500 000 рублей |

| Росгосстрах | телесные повреждения; уход из жизни; инвалидность |

1, 3, 6, 9 или 12 месяцев | 4550 |

| Ингосстрах | телесные повреждения; уход из жизни; инвалидность |

1–3 года | 1618 |

| Ресо-Гарантия | телесные повреждения; уход из жизни; инвалидность |

1 день — 1 год | 1419 |

| Капиитал Лайф | телесные повреждения; уход из жизни; инвалидность |

1 день — 1 год | 2500 |

| Югория | временная утрата трудоспособности;инвалидность; смерть |

1 день — 1 год | 4062 |

Это данные расчетов онлайн-калькулятора на сайте компаний. То есть они примерные и не могут быть публичной офертой. Точную информацию по стоимости полиса узнаете только в страховой компании. Специалист учтет все ваши пожелания, внесет в программу актуальные анкетные данные. Только после этого система сделает индивидуальный расчет цены.

На сайте каждой страховой компании есть номера телефонов горячих линий. Обращайтесь в кол-центр для получения информации об услуге и более точных расчетов.

- Исключайте из полиса мелкие риски, которые к вам практически не относятся. Например, спортивное страхование, точечное от ожогов и тому подобное.

- Сравнивайте стоимость услуги на одинаковых условиях в разных компаниях. Для точных расчетов обращайтесь в офис или звоните по телефону.

- Отслеживайте акции и специальные предложения страховщиков. Для этого можно подписаться на их мейл-рассылку или страницы в социальных сетях.

- Не делайте большой сумму покрытия, устанавливайте ее объективно страховым событиям.

Как застраховать жизнь и здоровье

Если вы выбрали компанию, где хотите купить полис страхования жизни, приступайте к оформлению. Это можно сделать в офисе компании или онлайн. Некоторые предлагают заключение договора на дому.

Алгоритм рассмотрим на примере компании Росгосстрах. Он одинаковый во всех страховых компаниях.

В офисе или через агента

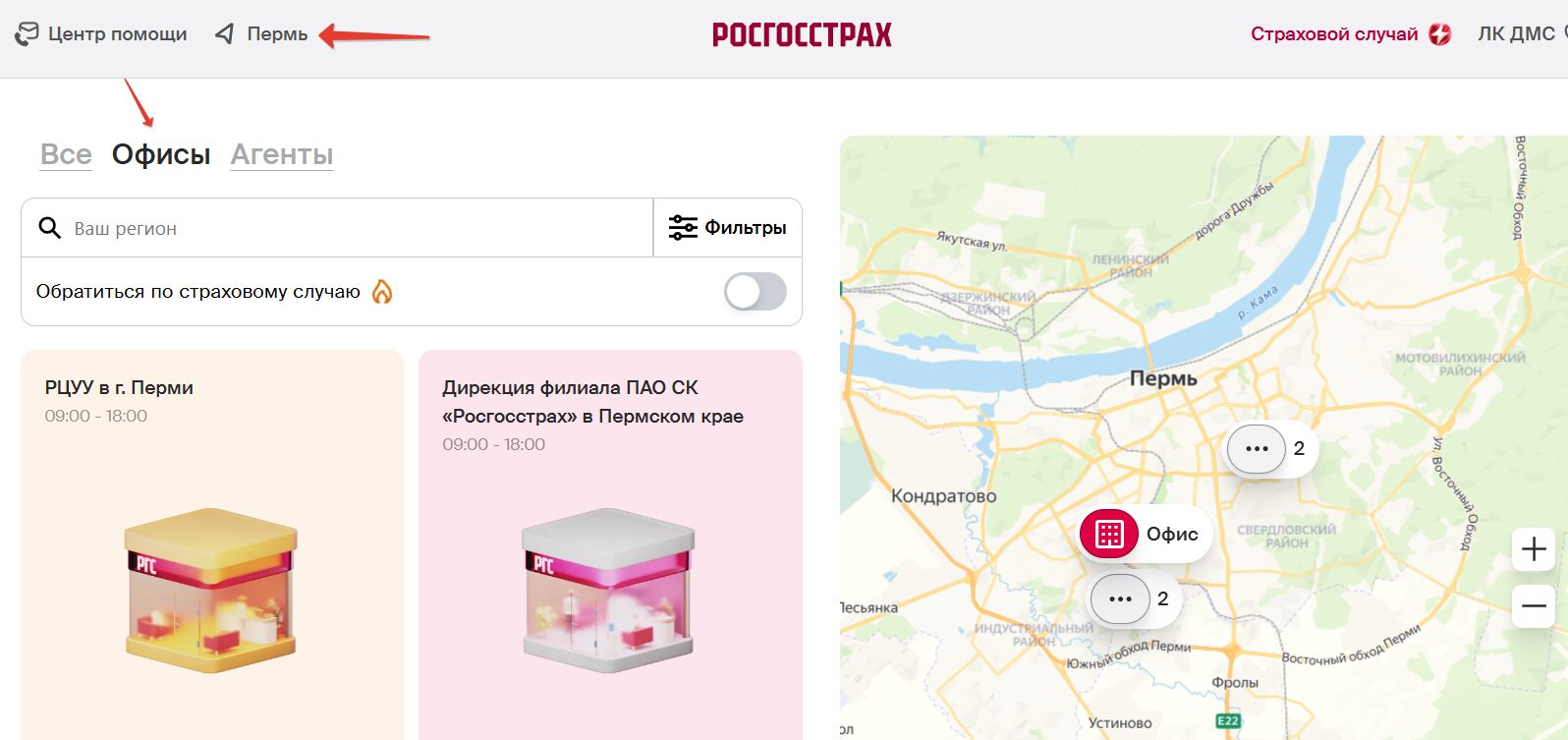

На сайте страховой компании выберите свой город, если его не определила геолокация. Откройте раздел с отделениями. В случае с РГС увидите и офисы, и агентов, если они есть в вашем городе.

На вкладке «Офисы» есть все отделения, куда вы можете обратиться для личной консультации и покупки полиса. Возьмите с собой паспорт. На месте уточните интересующие вопросы и оформите страховку.

Поиск офиса РГС на сайте компании. Источник: сайт Росгосстрах

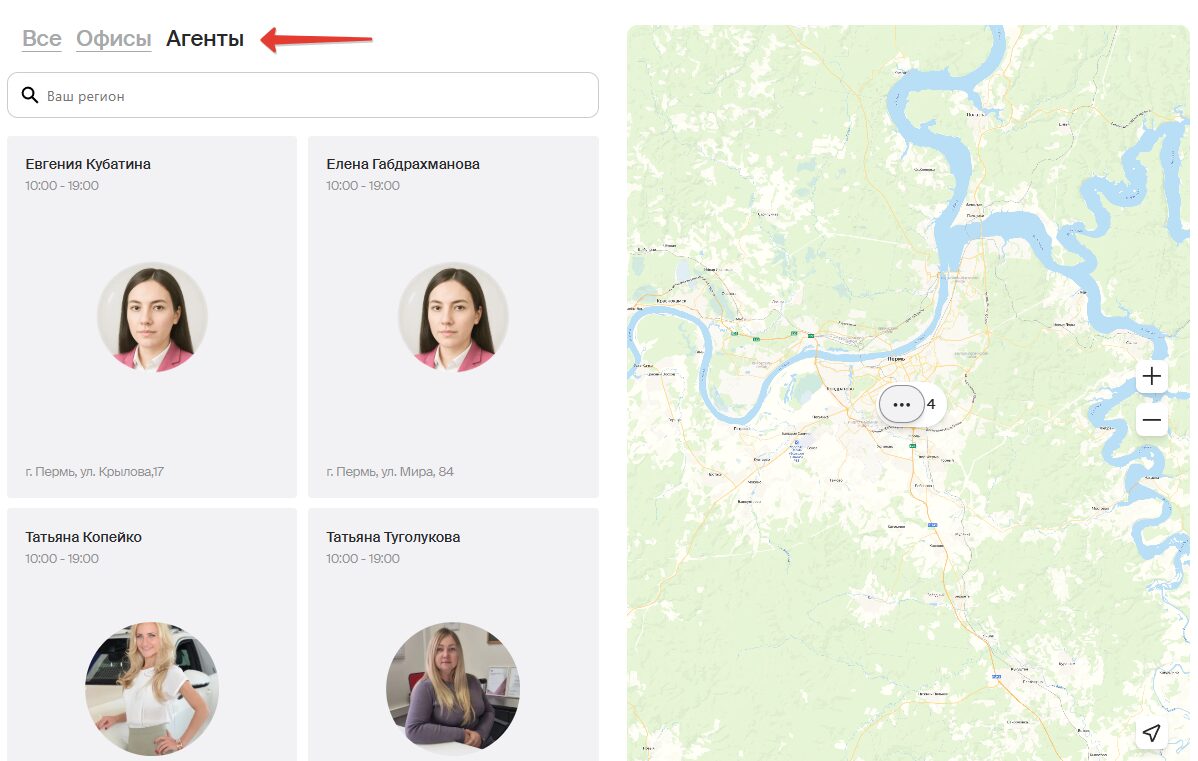

На вкладке «Агенты» увидите список представителей компании. В карточке каждого — номер мобильного телефона и режим работы. Можете обратиться к нему по телефону и получить консультацию. Если агент выездной, он может приехать к вам на дом для заключения договора.

На сайте РГС можно выбрать агента. Источник: сайт Росгосстрах

Онлайн

Если не хотите идти в офис и встречаться с менеджером, подайте заявку на покупку полиса онлайн. Для этого:

- Воспользуйтесь онлайн-калькулятором на сайте компании. Укажите необходимые риски, суммы покрытий и данные о себе. Увидите точную или примерную стоимость полиса.

- Если расчет сразу точный, можно оплатить полис онлайн картой или через СБП. Если примерный, нужно дождаться звонка специалиста, который задаст уточняющие вопросы и назовет точную стоимость услуги. После оплатите ее в личном кабинете, к которому вам предоставят доступ.

- Полис сразу пришлют на электронную почту. Его же увидите в личном кабинете или мобильном приложении страховой компании.

При оформлении полиса обычно сразу регистрируют личный кабинет клиента. В него входят по номеру телефона и коду из СМС. Там можно продлевать полисы, заявлять о страховых случаях, обращаться к сотрудникам службы поддержки и многое другое. Здесь мы рассказали, как работает личный кабинет Росгосстрах.

Что делать при наступлении страхового случая

В первую очередь застрахованному или его наследникам нужно обратиться в страховую компанию. На сайтах есть круглосуточные телефоны для связи в таких ситуациях. Далее действуйте согласно инструкции менеджера.

Например, вы получили травму, которая входит в список страховых случаев:

- Обратитесь за помощью в медицинское учреждение и получите ее.

- Когда сможете, позвоните в страховую компанию по указанному на сайте и в договоре номеру телефона.

- Соберите документы о случае по списку, который укажет менеджер. Предоставьте документы в офис, пришлите по электронной почте или загрузите в личный кабинет.

- Ждите итоги рассмотрения обращения. При положительном решении получите положенную вам сумму переводом на счет.

Если страховая компания отказала, и вы считаете этот отказ необоснованным, подавайте ей претензию, а затем обращайтесь в суд.

Мы разобрали, что такое страхование жизни и здоровья, как оно работает и сколько стоит. При выборе страховой компании обратите внимание на организации из этого списка. Это крупнейшие в стране СК.

Комментарии: 0

Написать комментарий