Сотрудничество кредитных организаций со страховыми компаниями значительно снижает стандартные риски, которые 15-20 лет назад доставляли клиентам много неудобств. Размещая средства в банке, вкладчики могли их потерять, если кредитная организация сталкивалась с какими-либо финансовыми трудностями. Что такое страховой вклад, как производится страхование депозитов, подробно расскажет банковский портал Бробанк.ру.

Для чего вкладу необходима страховка

Страхование вкладов — процедура, благодаря которой граждане могут рассчитывать на получение возмещения в случае банкротства кредитной организации. До 2004 года в вклады населения страны могли быть застрахованы только в добровольном порядке. Клиент размещал деньги в кредитной организации, затем самостоятельно заключал договор со страховой компанией. Система работала достаточно проблемно, и в случае банкротства банка страхователь был вынужден «выбивать» положенное возмещение от компании-страховщика.

Подавляющее большинство вкладчиков не рассматривали вариант добровольного страхования, так как он считался ими достаточно затратным: стоимость полиса рассчитывалась в зависимости от суммы вклада. Если у банка отзывалась лицензия, либо наступало банкротство, возврат денег вкладчикам никем и ничем не гарантировался. Проблема с «обманутыми вкладчиками» стала крайне актуальной. Необходимо было эффективное решение, которое было найдено в 2004 году.

В этом году создается государственная корпорация Агентство по страхованию вкладов, основная функция которой заключается непосредственно в страховании вкладов физических лиц. Возмещения производятся из средств фонда АСВ. Фонд формируется за счет следующих поступлений:

- Страховые взносы банков-участников АСВ.

- Инвестиционная прибыль от размещения временно свободных средств.

- Возврат денег из конкурсной массы в погашение ранее выплаченного возмещения по страховому случаю.

- Прочие поступления.

Если банк сталкивается с какими-либо финансовыми катаклизмами, АСВ возмещает вкладчикам убытки в пределах страховой суммы. Главное, чтобы кредитная организация входила в число участников АСВ, иначе на возмещение со стороны государственной корпорации рассчитывать не стоит.

Сумма страховой части вклада

Вкладчики получают возмещение в пределах страховой суммы. Не вся сумма вклада покрывается страховкой. С момента образования АСВ покрытие периодически индексировалось. Повышение производилось следующим образом:

- До 2006 года — 100 тыс рублей.

- До 2007 года — 190 тыс рублей.

- До 2008 года — 400 тыс рублей.

- До 2014 года — 700 тыс рублей.

После 29 декабря 2014 года максимальная сумма страхового возмещения составляет 1,4 млн рублей. Эти деньги выплачиваются вкладчику при наступлении страхового случая. На 1 июня 2019 года АСВ выплатило вкладчикам порядка 1,94 трлн рублей.

По предложению ЦБ РФ и АСВ в начале 2019 года планировалось увеличить страховую часть суммы вклада до 10 млн рублей — в определенных случаях. Но на положение начала 2020 года сумма покрытия осталась неизменной — 1,4 млн рублей с каждого действующего вклада. Если у лица в одном банке несколько вкладов, то максимальная сумма покрытия будет разделена. Поэтому рекомендуется сбережения размещать по принципу — один вклад в один банк.

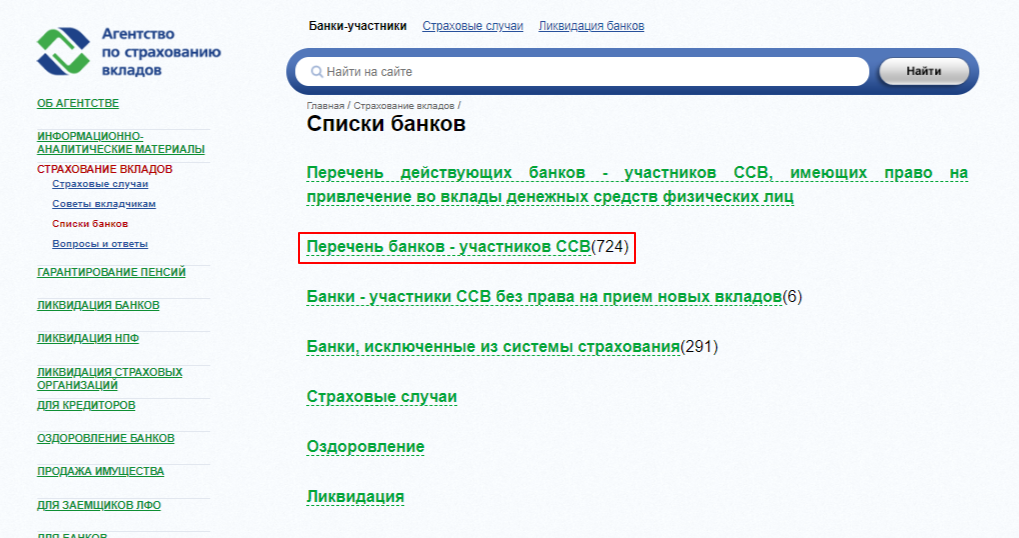

Список банков-участников системы страхования вкладов

Перед размещением вклада в банке, клиент должен удостовериться в том, что кредитная организация участвует в системе страхования. В настоящий момент не все российские банки являются участниками АСВ. Следовательно, при сотрудничестве с ними клиенты подвергают свои средства большому риску — в случае банкротства или отзыва лицензии, они не могут рассчитывать на возмещение со стороны Агентства по страхованию вкладов.

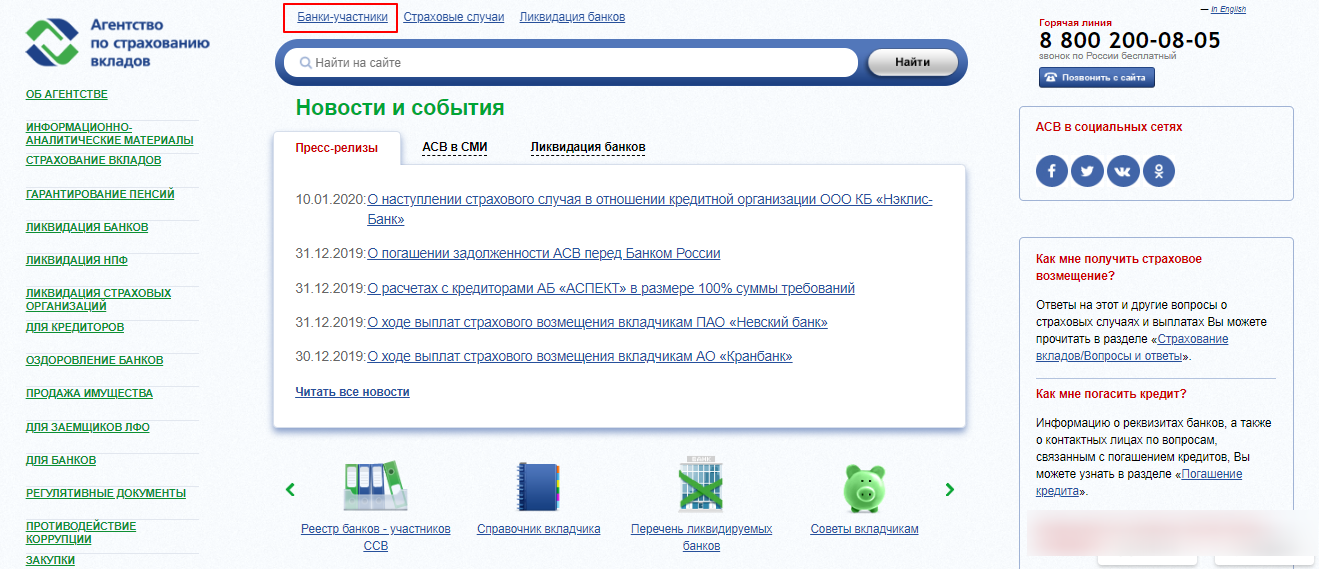

Информация об участии в системе размещается на официальном сайте кредитной организации. Так же эти данные указываются в документах — договорах и пользовательских соглашениях. 100% гарантия того, что банк включен в систему страхования вкладов, может быть получена одним способом: проверить информацию по кредитной организации можно на официальном сайте АСВ. Для этого необходимо:

1. Посетить сайт Агентства, и на титульной странице выбрать вкладку «банки-участники».

2. Перейти в раздел «Перечень банков-участников ССВ» — на этой же странице можно посмотреть информацию по банкам, которые на определенный срок лишена права принимать вклады от физических лиц.

3. Для поиска кредитной организации нужно воспользоваться алфавитным указателем — банки расположены в алфавитном порядке, поэтому с поиском не возникает проблем.

При необходимости полный список банков-участников ССВ скачивается здесь же. Если банка нет в списке, то это означает, что он не включен в число участников системы. В данном случае вклады, размещенные в этой организации, не страхуются государством. Подобные предложения рекомендуется не рассматривать, так как по ним риски потери денежных средств крайне высоки.

Крупнейшие банки России являются участниками государственной системы ССВ. Всего на начало 2020 года в системе состоят 724 кредитные организации. Если делать выбор банка для размещения вклада, можно и нужно отталкиваться от этой группы кредитных организаций.

Как выплачивается возмещение при наступлении страхового случая

Возмещение выплачивается при отзыве лицензии или банкротстве банка.

Выплаты производятся непосредственно Агентством по страхованию вкладов, либо банком-агентом. Банк-агент — кредитная организация, уполномоченная АСВ на проведение операций по обязательствам банка-банкрота. Агент, как правило, действует в том же регионе, что и банкрот.

Вкладчик должен подать заявление с документами на выплату возмещения. Заявление подается в АСВ или в адрес банка-агента. Вся информация по выплатам вывешивается на сайте банка-банкрота, АСВ и банка-агента. Заявление можно подать в течение всего срока ликвидации кредитной организации. Как правило, процедура ликвидации банка занимает 2-3 года.

Страховые выплаты по вкладам производятся в течение 14 дней после наступления страхового случая. Если вкладчик не успеет подать заявление, что практически исключено, он лишается права на получение страхового возмещения.

Комментарии: 0

Написать комментарий