В ст. 137-138 действующего ТК РФ прописаны нормы, согласно которым работодатель получает основания удерживать часть заработной платы сотрудника. Трудовое законодательство подробно регулирует и контролирует принятие подобных мер в отношении наемных работников. Как по закону производится удержание из заработной платы, будет рассказано на портале Бробанк.ру.

Основания для удержания части заработной платы

Такие меры применяются работодателем по основаниям, которые указаны в ст. 137 ТК РФ. В части исполнительного производства (судебного взыскания) применяются нормы, указанные в главе 11 в 229-ФЗ. Перечень оснований является закрытым, и не подлежит изменению работодателем или судебным приставом исполнителем (СПИ).

- Основания для удержания части заработной платы

- Удержание неотработанного аванса

- Излишне начисленные суммы

- Удержание при простое по вине работника

- Удержание в рамках исполнительного производства

- Размеры удержаний из заработной платы

- В каких случаях повышается размер удержаний

- Максимальный размер удержания по суду

При этом так называемое добровольное удержание, производимое по инициативе работника, не считается фактическим удержанием. По мнению Верховного Суда РФ, размер заработной платы уменьшается по инициативе сотрудника, поэтому такой механизм нельзя называть удержанием. Под данный термин подпадают принудительные меры, а не добровольные.

В список законных оснований включены следующие виды удержаний:

- Возмещение работником неотработанного аванса, выданного ранее в счет заработной платы.

- Погашение неизрасходованного и не возвращенного сотрудником аванса, выданного при отправке сотрудника в командировку.

- Излишне начисленные суммы — в случае счетной ошибки.

- Возврат сумм по индивидуальным трудовым спорам, или при простое.

- Исполнение решения суда — при поступлении работодателю исполнительного листа от СПИ.

За исключением последнего основания, все остальные возникают без судебного решения. При этом работодатель должен ориентироваться на часть 3 ст. 137 ТК РФ. При невыполнении хотя бы одной нормы из данной статьи, взыскать деньги с работника будет возможно только через судебное решение. Виды удержаний из заработной платы применяются отдельно или в совокупности в отношении одного сотрудника.

Что касается удержание НДФЛ, то его нельзя считать принудительной или добровольной мерой. Уплата подоходных налогов предусматривается налоговым законодательством. Поэтому ее нельзя рассматривать в контексте удержания в принципе.

Удержание неотработанного аванса

Право на применение санкции у работодателя возникает, если прошло не больше месяца с того момента, когда сотрудник должен был вернуть аванс (часть 3 ст. 137 ТК РФ). При нарушении сроков удержание возможно только по решению суда. В соответствии с этой же нормой, сотрудник должен согласиться с применением подобной санкции.

Работодатель в обязательном порядке получает письменное согласие сотрудника на удержание. Какой-либо унифицированной формы такого письменного согласия — нет. Оно составляется работником в свободной письменной форме и передается работодателю. Решение об удержании оформляется внутренним приказом. Приказ так же составляется в свободной письменной форме.

Авансы, выданные на командировочные расходы, удерживаются из заработной платы по такому же принципу. Месячный срок соблюдается в обязательном порядке. Согласие работника и внутренний приказ оформляются в свободных формах. Документы хранятся в бухгалтерии. Работник вправе запросить их копии при первой необходимости.

Излишне начисленные суммы

Ст. 137 ТК РФ не раскрывает и не трактует понятие счетной ошибки. При этом толкование термину дал ВС РФ. Под счетной ошибкой понимается арифметическая неточность, допущенная сотрудником бухгалтерии. Ошибка допускается при неправильном сложении, вычитании, умножении, делении, и при других арифметических действиях.

Работник должен согласиться с удержанием по данному основанию. Излишне начисленные суммы — увеличение заработной платы, за счет неправильного действия сотрудника бухгалтерии. При этом счетная ошибка должна быть связана с какими-либо действиями вручную.

Технические ошибки и сбои, вследствие которых работники за один период 2 и более зарплат, не признаются счетными ошибками. При технических ошибках удержание не производится, но вопрос можно решить в судебном порядке.

Удержание при простое по вине работника

Под данное основание подпадает случай, когда работник систематически и только по своей вине не выполняет трудовые нормы. Простой — фактическое невыполнение работником профессиональных обязанностей. При простое работник должен присутствовать на рабочем месте, так как в противном случае санкции налагаются за прогул. Простой подразумевает отсутствие результатов (плодов) трудовой деятельности.

По указанному основанию удержание возможно только после разбора ситуации комиссией по трудовым спорам или судом. В данном случае согласие работника — не является обязательным фактором. Как правило, по таким основаниям чаще всего возникают разногласия между сторонами трудовых правоотношений. Месячный срок исчисляется с момента разрешения трудового спора не в пользу работника.

Удержание в рамках исполнительного производства

Данное основание следует рассмотреть отдельно. Оно в практике является наиболее применимым и сложным одновременно. Счетные ошибки допускаются бухгалтерами все реже, как и работодатели не всегда идут навстречу по просьбе работника выплатить аванс. А исполнительные листы поступают в адрес работодателей в огромных количествах. При этом о таком основании необходимо знать о некоторых его обязательных признаках:

- Решение суда должно вступить в законную силу.

- Исполнительный лист предъявляется судебным приставом-исполнителем по месту работы должника.

- Работник может не согласиться с таким порядком, и обжаловать действия СПИ в вышестоящие органы.

- Воля работодателя не учитывается — он обязан выполнять предписания законодательства.

- При взыскании соблюдаются сроки, установленные для исполнительного производства.

Речь идет именно о взыскании в принудительном порядке. Удержание по этому основанию производится только при наличии исполнительного листа, предъявленным судебным приставом-исполнителем. Взыскивать долги по судебным решениям вправе только одна структура в стране — ФССП РФ. Взаимодействовать с другими организациями работодатели не имеют права.

Размеры удержаний из заработной платы

Эти параметры установлены законодательно. В ст. 138 ТК РФ прописаны максимальные размеры удержаний из заработной платы. Предусмотрены исключения, когда ограничения увеличиваются в соответствии с требованиями законодательства.

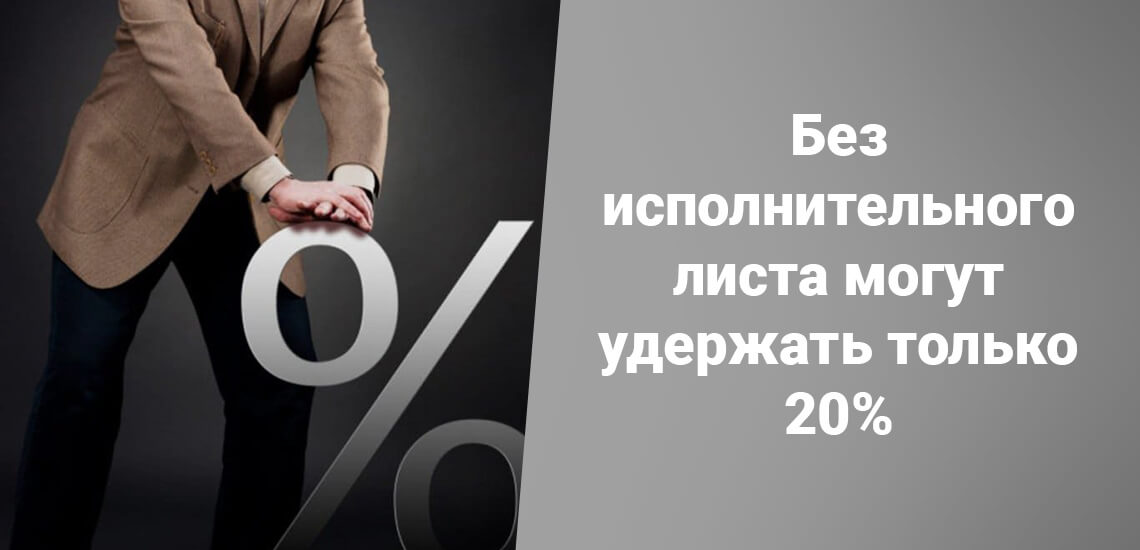

Так по не судебным основаниям, когда у работодателя нет на руках исполнительного листа, общий размер удержаний с каждой выплаты не должен превышать 20%. Это предельный размер удержания, который может быть уменьшен — по договоренности между сторонами.

Совокупность оснований учитывается в каждом случае. Если работодатель удерживает часть зарплаты за простой и не отработанный аванс, то по обоим основаниям максимальная сумма составляет 20% после вычета НДФЛ. Законом предусмотрены случаи, по которым общий размер удержаний может быть увеличен.

В каких случаях повышается размер удержаний

В ст. 138 ТК РФ предусмотрены основания, по которым совокупный размер всех удержаний может быть повышен до 50% от заработной платы работника. Законодатель отсылает к федеральному закону “Об исполнительном производстве”, к статье 99.

Здесь указано, что при наличии исполнительного листа, работодатель без согласия сотрудника имеет право удерживать до половины заработной платы, после вычета НДФЛ. К примеру, по ТК РФ оклад работника составляет 50 000 рублей gross. Это означает, что “на руки” сотрудник получает 43 500 рублей.

В рамках исполнительного производства с этих денег может быть удержано (взыскано) не более 21 750 рублей, что составляет 50% от дохода net. Но и это ограничение не считается предельным, так как данная статья так же предусматривает исключение из правил.

Максимальный размер удержания по суду

Совокупный размер всех удержаний с заработной платы должника может достигать 70% после вычета налогов. Это возможно не по всем основаниям. Исключение составляют исполнительные листы, направленные работодателю по взысканию следующих видов долгов:

- Алименты на содержание несовершеннолетних детей.

- Возмещение вреда — здоровью, причиненного третьим лицам; в связи со смертью кормильца; в виду совершенного преступления.

Список закрытый и исчерпывающий. При несогласии с таким размером удержания, должник имеет право на обращение в суд. Предмет обращения — уменьшение ежемесячного взыскания по исполнительному листу.

Комментарии: 0

Написать комментарий