Если вашу карту заблокировали по 115-ФЗ, у вас есть 30 дней, чтобы доказать легальность денег, с которыми вы хотите провести операцию. Не ждите — звоните в банк и требуйте список документов. Банк обязан приостановить транзакцию, если алгоритмы сочли перевод подозрительным.

Вы восстановите доступ к деньгам, если предоставите документы и грамотную пояснительную записку. В этой статье — пошаговый план действий, список нужных справок и советы, как убедить финмониторинг в чистоте ваших доходов.

- Могут ли заблокировать карту по 115-ФЗ: права банка

- Как работает система контроля

- Юридический статус ограничений

- Причины блокировки: какие операции вызывают подозрения

- Подозрение в мошенничестве по ФЗ–161

- Блокировка по №115-ФЗ

- Другие причины блокировки банковских карт

- Процедура восстановления доступа

- Блокировка по 115-ФЗ и арест счета по линии ФССП: таблица сравнения

- Лайфхак: как быстро определить причину блокировки

- Что делать немедленно, если карту заблокировали: пошаговый алгоритм

- Как разблокировать карту: документы и процедура

- Что подготовить

- Как действовать

- Реальные кейсы

- Спецкнопка для пострадавших от мошенников

- Как жить, если карта заблокирована: доступ к деньгам

- Как избежать блокировки в будущем

- Что делать, если банк отказал в обслуживании

- Последствия блокировки карты по 115-ФЗ

- Итоги: как быстро восстановить доступ к карте

Могут ли заблокировать карту по 115-ФЗ: права банка

Банк обязан контролировать денежные потоки по №115-ФЗ «О противодействии легализации доходов». Это не инициатива конкретной организации, а жесткое требование регулятора: за игнорирование сомнительных операций банк может лишиться лицензии.

Как работает система контроля

Процесс автоматизирован: системы банковского мониторинга анализируют каждый платеж по набору критериев (триггеров) ЦБ РФ. Если транзакция кажется подозрительной, алгоритм моментально ограничивает доступ к счету.

Важно понимать специфику разных игроков рынка:

- Системно значимые банки, такие как Сбербанк, ВТБ, Газпромбанк. У них самые жесткие алгоритмы из-за огромного потока данных. Часто требуют личного визита в офис с оригиналами документов.

- Цифровые банки более лояльны в коммуникации и обычно проводят проверку дистанционно через чат мобильного приложения.

Юридический статус ограничений

Блокировка по 115-ФЗ — это не конфискация средств и не признание вас виновным в преступлении. Это заградительная мера, необходимая для верификации источника дохода.

По закону банк не может удерживать деньги бессрочно без оснований. Как только вы предоставите документы, подтверждающие экономический смысл операций, ограничения будут сняты. Ваша задача — перевести диалог из плоскости подозрений в плоскость документальных фактов.

Причины блокировки: какие операции вызывают подозрения

Алгоритмы финмониторинга не оценивают личность клиента, они анализируют поведенческие паттерны, то есть какие операции наиболее типичны для частного клиента, а какие выбиваются из привычной картины. Блокировка происходит, когда активность по счету перестает соответствовать профилю физического лица.

Топ-3 триггера для частных клиентов в 2026 году:

- Признаки «транзитных» операций. Регулярные поступления от множества разных лиц (P2P-переводы) с последующим быстрым обналичиванием или переводом дальше. Даже если суммы небольшие, для системы это выглядит как участие в схемах по «обналу».

- Высокая активность с цифровыми активами. Частые переводы на счета криптообменников или получение денег от лиц, уже помеченных в базе как «P2P-трейдеры». Банки классифицируют это как высокорисковую деятельность.

- Скрытая предпринимательская деятельность. Регулярное получение оплаты за услуги, например, дизайн, ремонт, репетиторство, без статуса самозанятого или ИП. Система видит систематическое получение прибыли и отсутствие налоговых отчислений.

Если банк фиксирует такие операции, он ограничивает доступ к счету и запрашивает подтверждение их экономического смысла. При отсутствии внятных объяснений или отказе предоставить документы, данные о клиенте передают в Росфинмониторинг. Это чревато попаданием в межбанковские стоп-листы, что сделает открытие счетов в других организациях практически невозможным.

Подозрение в мошенничестве по ФЗ–161

С 2026 года системы банковского антифрода ориентируются на приказ ЦБ РФ №ОД-2506 и данные обновленной ГИС «Противодействие правонарушениям». Служба безопасности проверяет все операции по счетам в банке и сверяет их с 12 мошенническими признаками, которые установил в приказе Центробанк.

Если сработает хотя бы один признак, банк остановит платеж на два дня по №161-ФЗ. Это защита от мошенников: владелец карты за 48 часов сможет осознать обман и отказаться от перевода. «Период охлаждения» на 2 дня работает даже если вы подтвердили платеж по телефону, но банк видит признаки из базы ЦБ

Банк не может сократить 48-часовую паузу. Просьбы в чате или звонки в поддержку не помогут — блокировка снимается автоматически. Однако происходит не полная блокировка движений по карте, а приостановка только одного перевод. Счет, онлайн-банк и остальные сервисы продолжат работать.

Но если признаков много или вы в базе ЦБ по мошенничеству — банк может временно заблокировать любые операции с картой и счетом по ч. 11.6 ст. 9 161-ФЗ. Тогда нужно подавать заявление в ЦБ на исключение из базы.

Полный перечень 12 признаков, почему банк может счесть операцию мошеннической:

| Признак | Что это значит на практике |

| Черный список ЦБ | Вы переводите деньги на счет или телефон, который уже есть в базе мошенников Центробанка. Если вы сами попали в этот список, вам могут отключить всё дистанционное обслуживание (ДБО) во всех банках сразу |

| Скомпрометированное устройство | Вы вошли в приложение с телефона или ноутбука, который ранее использовали преступники. |

| Подозрительный получатель | Ваш банк лично пометил счет получателя как опасный на основе своих внутренних баз данных. |

| Нетипичное поведение | Сумма, время, частота операций или получатель сильно отличаются от того, что вы обычно делаете. Вы внезапно переводите крупную сумму ночью, хотя обычно тратите по 500 рублей в супермаркетах 2-3 раза в неделю. |

| Уголовное дело | На получателя денег уже заведено дело о мошенничестве. |

| Сигнал от сотового оператора | Ваш мобильный оператор сообщил банку о рисках, например, номер засвечен в спам-базах. Это антифрод-обмен. |

| Долгий контакт с NFC | Вы слишком долго держите карту у банкомата — превышен лимит времени НСПК |

| Сигнал от НСПК | Национальная система платежных карт напрямую предупредила банк о риске кражи денег. |

| Смена SIM-карты | Вы поменяли номер телефона в банке или на Госуслугах менее чем 48 часов назад, и хотите совершить крупный перевод. |

| Странный «наличный» цикл | Вы внесли наличные через токенизированную (виртуальную) карту сразу после крупного перевода за рубеж. |

| Атака звонками | Перед переводом вам звонили или писали СМС в течение 6 часов (признак давления мошенников). |

| Сложная транзитная схема | Вы перевели самому себе 200 тыс. руб. через СБП и тут же отправили их новому человеку. |

| Получатель совершал преступления с IT-технологиями | С 1 марта 2026 года заработает госсистема против IT-преступлений. Она будет отслеживать подозрительные переводы в реальном времени. Если получатель попадет в базу данных новой системы, это будет выглядеть как мошенничество. |

Клиенту может прийти СМС «Платеж приостановлен по ст. 8 161-ФЗ» — это значит, что банк заподозрил мошенничество и применил «период охлаждения» на 48 часов. Деньги будут списаны с вашего счета, но они не уходят получателю.

Если перевод попал в период «охлаждения», не пытайтесь повторить его через другой банк. Информация о подозрительной операции сразу попадает в общую базу ЦБ. Лучше дождитесь звонка из службы безопасности и подтвердите, что совершаете платеж добровольно и без давления третьих лиц.

Новые правила используют для переводов по картам, через СБП, электронные кошельки и цифровых рублей. Главная цель — остановить переводы, которые человек делает под давлением мошенников, когда его обманом заставляют отправить деньги.

Блокировка по №115-ФЗ

Чаще всего блокировка связана с операциями, которые напоминают схемы отмывания денег по ФЗ №115. Например, регулярное получение денег от множества разных отправителей.

Даже если вы просто собираете средства на подарки, это может вызвать вопросы. Банк вправе отказать в совершении операции дважды в год, после чего может инициировать расторжение договора.

Подозрение вызывают также:

- частая смена получателей или большие суммы без ясного источника;

- крупные или частые переводов от незнакомцев или на счета незнакомцев без объяснения;

- активный трейдинг или операции с криптовалютой.

Росфинмониторинг устанавливает правила, по которым банки находят подозрительные операции. Система автоматически отмечает шаблоны, похожие на мошеннические схемы. Если счет заморозили, финмониторинг пришлет запрос. Вам придется объяснить банку, зачем вы переводили деньги и откуда они взялись.

Сравнение 115-ФЗ и 161-ФЗ:

| Параметр | 115-ФЗ | 161-ФЗ |

| Основная цель | Борьба с отмыванием доходов, финансированием терроризма и сомнительными схемами | Защита от мошенничества, переводов без согласия клиента или под обманом |

| Причины блокировки | Подозрительные операции по суммам, частоте, источнику | Признаки мошенничества по одному или нескольким из 12 критериев ЦБ |

| Сроки проверки | До 30 дней, суд может продлить срок | Приостановка на 2 дня на «период охлаждения», затем исполнение или отмена |

| Как снять блок | Пояснения + документы о легальности операций | Подтверждение согласия или исключение сведений из базы ЦБ |

Другие причины блокировки банковских карт

Автоматизированные системы контроля анализируют транзакции в реальном времени. Помимо профильных законов о противодействии отмыванию доходов и мошенничеству, есть технические, договорные и гражданско-правовые основания для ограничения работы карты.

Технические факторы и безопасность доступа:

- Многократный некорректный ввод PIN-кода. После трех неудачных попыток аутентификации подряд банк блокирует карту для защиты от несанкционированного подбора пароля. Для восстановление доступа обычно требуется обращение в контакт-центр или личный визит в офис.

- Истечение срока действия (экспирация). Карта перестает функционировать как платежный инструмент в первый день месяца, следующего за указанным на пластике, например, при маркировке «до 02/26» операции станут невозможны с 1 марта 2026 года. При этом средства на банковском счете остаются доступными для вывода через кассу или онлайн-банк.

- Риск компрометации данных. Если система безопасности фиксирует попытку оплаты на фишинговом ресурсе или сайте с низким уровнем защиты, банк вправе заблокировать карту для предотвращения хищения средств.

- Нетипичная геолокация. Проведение операции в иностранном государстве без предварительного уведомления банка может быть расценено как использование карты третьими лицами. В этом случае следует временная «заморозка» до подтверждения личности владельца.

Исполнительное производство и долговые обязательства:

- Арест средств по распоряжению ФССП. При наличии задолженностей по налогам, алиментам или штрафам судебные приставы накладывают арест на денежные средства. Важно: при аресте блокируется не сама карта, а фиксированная сумма долга на счете. Клиент сохраняет право распоряжаться средствами сверх суммы взыскания. В случае блокировки по 115-ФЗ доступ ограничивается ко всему остатку на счете без возможности частичного использования.

- Взыскание задолженности банком-эмитентом. Если у клиента имеется просроченная задолженность по кредитным продуктам или овердрафту в том же банке, финансовая организация вправе ограничить расходные операции по дебетовым счетам в соответствии с условиями договора банковского обслуживания.

Нарушение условий договора и внешние ограничения:

- Нецелевое использование счета. Использование личной дебетовой карты для ведения предпринимательской деятельности, например, прием регулярных платежей за товары или услуги без регистрации статуса ИП или самозанятого — это нарушение условий договора. Банк вправе ограничить обслуживание в одностороннем порядке.

- Санкционные режимы и международные фильтры. Транзакции в адрес иностранных сервисов или организаций, находящихся под блокирующими санкциями, автоматически отклоняются. В ряде случаев это может привести к временному ограничению операций по карте до завершения проверки комплаенс-службой.

- Технические регламенты и перевыпуск. При заказе новой карты по причине порчи или утери банк автоматически деактивирует старый экземпляр в момент подачи заявки для обеспечения безопасности средств.

- Инициатива клиента или доверенных лиц. Речь о добровольной блокировке владельцем через мобильное приложение, личный кабинет или по телефону. Аналогичное действие может совершить доверенное лицо, если такие полномочия закреплены в договоре или нотариальной доверенности.

Процедура восстановления доступа

В отличие от комплаенс-проверок по 115-ФЗ, прочие ограничения обычно снимаются в регламентированные сроки:

- Технические причины — от 15 минут до 24 часов после идентификации клиента.

- Срок действия решается перевыпуском — цифровая карта доступна мгновенно, физическая — согласно срокам логистики.

- Долги перед ФССП — доступ к заблокированной сумме открывается в течение 3–5 рабочих дней после поступления в банк электронного постановления пристава о снятии ареста.

Блокировка по 115-ФЗ и арест счета по линии ФССП: таблица сравнения

Это два разных правовых режима. В первом случае инициатором выступает банк — финмониторинг, во втором — государство в лице судебных приставов.

| Критерий | Блокировка по 115-ФЗ | Арест средств (ФССП) |

| Что именно заблокировано | Весь счет и все деньги на нем полностью. | Только фиксированная сумма долга. |

| Доступ к остатку | Невозможен до окончания проверки. | Свободный остаток можно тратить суммы сверх долга. |

| Причина | Подозрение в обналичивании или отмывании денег. | Неоплаченные штрафы, налоги, алименты, кредиты. |

| Кто снимает ограничения | Служба финмониторинга банка после проверки документов. | Судебный пристав после погашения задолженности. |

| Влияние на карту | Карта становится неактивной для любых операций. | Картой можно платить, если баланс выше суммы ареста. |

| Сроки решения | От 3 до 30 рабочих дней иногда дольше, если есть причины для продления. | 3–5 рабочих дней после оплаты долга. |

Лайфхак: как быстро определить причину блокировки

Если вы не получили СМС от банка с кодом закона, зайдите в мобильное приложение банка.

- При аресте ФССП вы увидите отрицательный баланс — минус сумма долга или надпись «Средства арестованы» с указанием номера исполнительного производства.

- При 115-ФЗ обычно появляется уведомление: «Доступ ограничен, предоставьте документы» или возникает техническая ошибка при любой попытке перевода.

Чтобы не гадать и не терять время, самый надежный способ напрямую связаться со службой поддержки банка по горячей линии или в чате.

Что делать немедленно, если карту заблокировали: пошаговый алгоритм

Если карта не доступна для привычных операций, ваши первые шаги:

- Позвоните на горячую линию банка — номер указан на обратной стороне карты или на официальном сайте. Говорите спокойно и четко. Спросите конкретную причину блокировки и ссылку на статью закона.

- Запросите официальное уведомление. Устных разъяснений часто недостаточно. Попросите выслать подробный запрос с перечнем необходимых документов для разблокировки на электронную почту. Это очень важный шаг.

- Зафиксируйте факт обращения. Запишите дату и время звонка, фамилию оператора и суть разговора. Если общение проходит через чат в приложении, сохраните скриншоты. Это поможет, если сроки рассмотрения вашего дела затянулись.

Если банк заподозрил вас в мошеннических действиях или отмывании денег, не спорьте. Обычные сотрудники поддержки не могут разблокировать карту, у них нет таких полномочий.

Соберите нужные документы и как можно быстрее принесите их в банк. Если у банка нет отделений, отправьте сканы документов по электронной почте или в чат мобильного приложения.

Как разблокировать карту: документы и процедура

После диалога с владельцем счета банк присылает список документов для проверки. Перечень зависит от причины блокировки и может отличаться. Например, в Сбербанке есть онлайн-список необходимых бумаг, а в других организациях его составляют индивидуально для каждого случая.

Что подготовить

Если банк видит в ваших операциях признаки «серого» бизнеса или подозрительного оборота криптовалюты, подготовьте пакет документов по спискам ниже.

Для фрилансеров и самозанятых:

- Справка о постановке на учет. Из приложения «Мой налог» или личного кабинета ФНС.

- Справка о доходах (КНД 1122036). Формируется в приложении за нужный период.

- Скриншоты профиля на биржах или маркетплейсах Kwork, FL, Авито, Wildberries) где видны ваши ФИО, рейтинг и история выполненных заказов.

- Договоры-оферты или переписка. Скриншоты из мессенджеров, где зафиксированы договоренности о сумме и объеме работ, привязанные к датам поступлений.

Для крипто-энтузиастов: P2P и трейдинг:

- Верификация профиля. Скриншот из личного кабинета биржи, подтверждающий, что аккаунт принадлежит вам.

- История ордеров. Выгрузка (Excel, PDF) или скриншоты P2P-сделок, сопоставимые по суммам с блокировками.

- Источник «входного» капитала. Справка 2-НДФЛ или выписка с другого счета, подтверждающая, что первая покупка крипты была сделана на легальные сбережения.

- Цепочка транзакций. Скриншоты из блокчейн-эксплорера, например, Etherscan, если вы переводили активы между своими кошельками перед выводом в фиат.

Для частных сделок: продажа вещей, авто, займы

- Договор купли-продажи (ДКП). Оригинал или скан.

- Скриншот объявления. Подтверждение факта продажи личной вещи, например, на «Юле» или «Авито».

- Расписка или договор займа. Если деньги — это возврат долга. В 2026 году банки охотнее принимают заверенные нотариусом расписки, но подойдут и простые формы с паспортными данными сторон.

Совет Бробанка. Никогда не присылайте «пустые» файлы. Каждый документ должен сопровождаться комментарием в пояснительной записке: «Файл 1 — скриншот заказа №123, оплата за который пришла на карту 15.01.2026». Чем меньше аналитик банка тратит времени на разгадывание ваших файлов, тем быстрее снимут блок.

Как действовать

В мобильном приложении или личном кабинете крупных банков есть специальная форма для обращения. Раздел могут называть «Сообщить о блокировке» или «Устранение ограничений», и там есть кнопка для загрузки документов напрямую. Это самый быстрый способ отправить бумаги. Обязательно прикладывайте четкие сканы или фотографии.

Пошагово:

- Напишите пояснительную записку: опишите каждую операцию, откуда деньги и зачем переводили.

- Приложите доказательства: справку 2-НДФЛ, договоры, чеки, акты выполненных работ.

- Отправьте все в банк удобным способом — через приложение или в отделении.

После этого банк начнет внутреннюю проверку. Ждите ответа — банк проверит и снимет блок, если убедится в чистоте. Закон дает банку до 30 дней на ответ, но на практике ответ часто приходит быстрее.

Совет Бробанка: пояснительная записка — самый важный документ. Пишите просто и честно, не врите и не придумывайте — банк проверит все написанное.

Скачать образец заявления в СФР (PDF) →

Напишите в записке:

- Откуда именно появились на счете деньги. Например, пришла зарплата, продажа вещи, подарок, продажа крипты, купленной раньше.

- Зачем переводили и получали, например, купили товар, продали что-то личное, помогли другу.

- Что дальше планировали делать с деньгами.

Прикладывайте все, что есть. Чем больше доказательств, тем быстрее разблокируют.

Реальные кейсы

Криптовалюта. Алексей продавал USDT на Binance P2P. Покупатели переводили рубли мелкими суммами с разных карт в течение получаса. Им так удобнее обходить лимиты.

Банк увидел «дробление» и «много разных отправителей» — типичный признак обнала по 115-ФЗ. Карту и все счета заморозили.

Решение: Алексей пишет пояснительную: «Продавал личную криптовалюту, купленную в 2023 году за зарплату». Прикладывает выписки с биржи, скриншоты объявления P2P и справку 2-НДФЛ за прошлые годы. Банк разблокирует счет за 4 дня.

Продажа своего имущества. Мария решила провести расхламление после переезда. Она продала через Авито старый ноутбук за 45 тысяч, телефон за 20 тысяч и одежду на 15 тысяч. Все это за неделю и для покупателей с разными картами.

Банк посчитал частые поступления от незнакомцев подозрительными — будто это скрытый бизнес и оказание услуг. Карту заблокировали.

Решение: Мария отправила скриншоты объявлений с Авито, фото вещей и пояснение: «Продавала личные вещи, которые не нужны». Блок сняли за 2 дня без лишних вопросов.

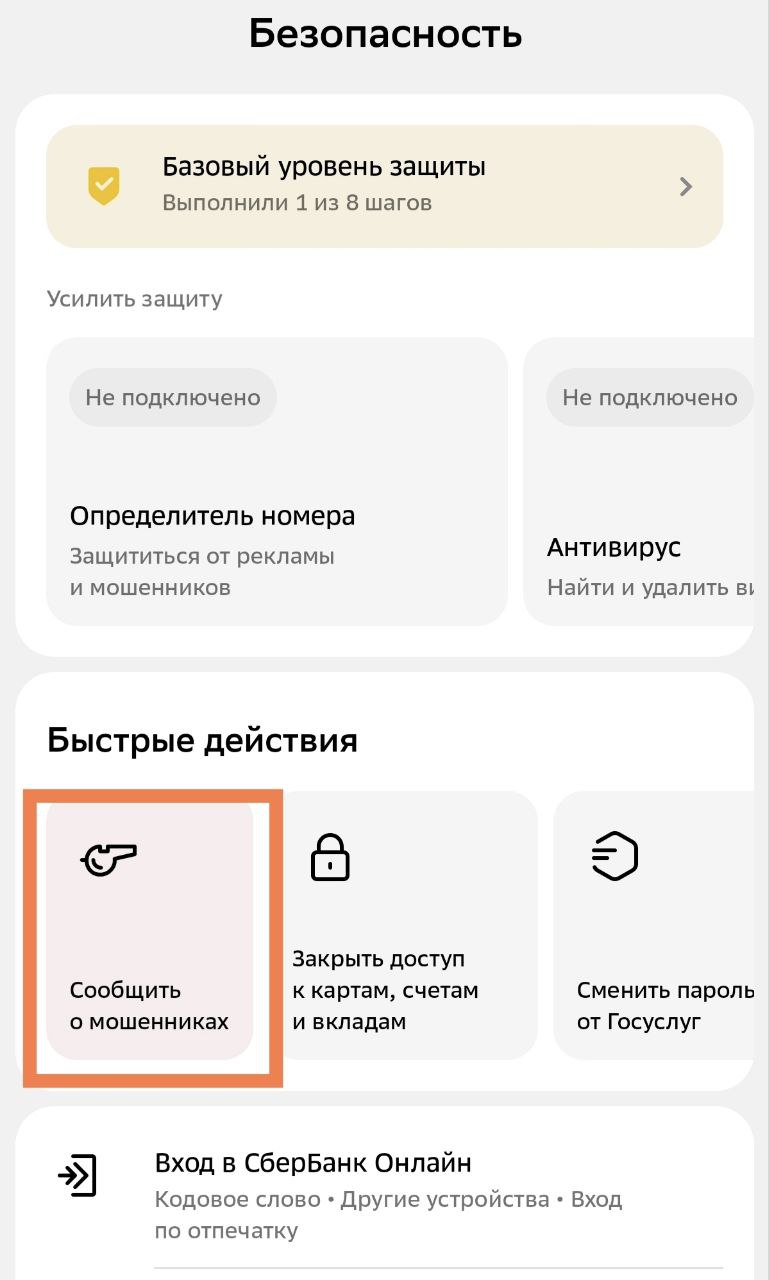

Спецкнопка для пострадавших от мошенников

С 1 октября 2025 года, согласно Положению ЦБ РФ №8146-У, крупнейшие банки внедрили инструменты быстрого реагирования на мошенничество. Теперь клиенту не нужно тратить время на поиск нужного раздела в меню — функционал интегрирован напрямую в историю операций.

Спецкнопка для сообщения о мошенниках в Сбербанк Онлайн

Как это работает на практике:

- Маркировка операции. Если вы заметили подозрительное списание или перевод, сделанный под давлением, выделите его в приложении.

- Опрос чат-ботом. Система через короткий опрос уточнит детали инцидента.

- Электронная справка. По итогам обращения банк моментально формирует юридически значимый документ о мошеннической транзакции. Эту справку можно приложить к заявлению в полицию, что ускоряет возбуждение уголовного дела.

Новые правила закрывают важную «дыру» в безопасности: теперь банки обязаны принимать и обрабатывать обращения, даже если вы внесли наличные через банкомат на счет злоумышленника, используя виртуальную (токенизированную) карту. Раньше доказать факт обмана в таких «наличных» схемах было крайне сложно.

Как жить, если карта заблокирована: доступ к деньгам

Даже если банк заблокировал карту, деньги клиента лежат на счете в безопасности. Снять их наличными в период блокировки нельзя, но есть другие варианты.

- Обращение в офис. Можно оплачивать некоторые услуги через отделение банка по предоставлению паспорта. Например, внести плату за ЖКУ, мобильную связь или погасить кредит.

- Использование активных карт того же банка. Если есть другие счета или карты в этом банке, проверьте их статус. Блокировка по 115-ФЗ обычно действует для одного конкретного счета и перевода, а не всех продуктов клиента. Важно уточнить этот момент у сотрудника службы безопасности.

- Открытие карты в другом банке. Если заблокировали все карты и счета, на время решения вопроса можно использовать карту другого банка для ежедневных трат. Изучите подборку карт с бесплатным обслуживанием. Переводите небольшие суммы, чтобы не привлекать внимание.

Если заблокирован только конкретный платеж, а не весь счет, попробуйте перевести остаток в другой банк. Проверяйте итоговую сумму в приложении перед подтверждением — система обязана показать комиссию до списания.

Способы перевода самому себе:

| Способ | Комиссия | Лимит | Надежность |

| Через СБП | 0% | До 30 млн руб./мес. | Высокая. Деньги приходят сразу |

| По номеру карты | 1–2% + фикс | Индивидуально | Средняя. Часто блокируется банком |

Помните: при полном блоке счета по 115-ФЗ банк отклонит любую попытку дистанционного вывода денег. В этом случае поможет только визит в офис с паспортом.

Как избежать блокировки в будущем

Предотвратить блокировку проще, чем доказывать легальность операций в течение месяца. Безопасная работа с картой строится на прозрачности и соблюдении лимитов.

Пять правил, которые снизят риск внимания финмониторинга:

- Разделяйте личные и деловые деньги. Использование дебетовой карты для бизнеса без статуса ИП или самозанятого — прямой путь к блокировке.

- Используйте спецсервисы для сборов. Если собираете деньги на подарок или общую поездку, делайте это через функцию «Сбор средств» в приложении банка. Это помечает входящие платежи как некоммерческие.

- Предупреждайте банк о крупных сделках. Перед зачислением денег от продажи квартиры или авто сообщите в чат поддержки о предстоящей транзакции. Это снимет вопросы алгоритмов к резкому скачку баланса.

- Легализуйте доходы. Официальный статус самозанятого и наличие чеков закрывают 90% претензий по 115-ФЗ.

- Сохраняйте историю операций. При выводе средств с криптобирж сохраняйте скриншоты ордеров и истории сделок. Для банка это единственное доказательство источника происхождения денег.

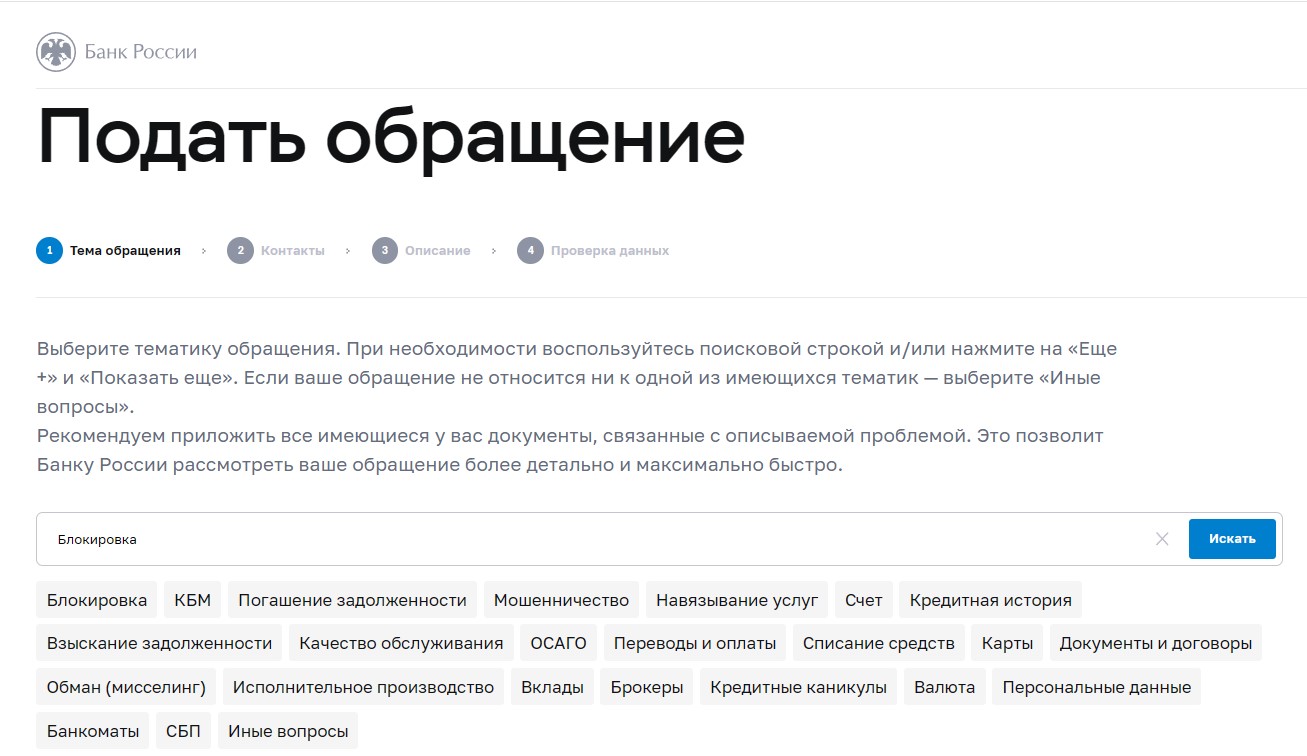

Что делать, если банк отказал в обслуживании

Если банк не снимает ограничения и предлагает расторгнуть договор, вы можете обжаловать это решение. Закрытие счета по инициативе банка часто сопровождается передачей данных в стоп-листы. Это осложнит открытие счетов в других финансовых организациях в будущем.

Процедура обжалования включает три этапа:

- Досудебная претензия. Напишите официальное обращение на имя руководителя банка. Сошлитесь на документы, которые подтверждают легальность операций. Потребуйте письменный мотивированный ответ с указанием причин отказа.

- Обращение в Межведомственную комиссию. Этот орган при Банке России рассматривает жалобы на отказы по 115-ФЗ. Если МВК примет вашу сторону, банк возобновит обслуживание. На подачу и рассмотрение жалобы обычно уход до 20 рабочих дней. Межведомственная комиссия встает на сторону клиента примерно в 30-40% случаев.

- Заявление в интернет-приемную Центробанка. Используйте сайт регулятора, если банк нарушает сроки рассмотрения документов или процедуру проверки.

Подача обращения в ЦБ РФ. Источник Центробанк

Также можно написать обращение в Роспотребнадзор. Эти меры помогут ускорить рассмотрение спорной ситуации. Помните, что банк обязан соблюдать установленные законом процедуры.

Последствия блокировки карты по 115-ФЗ

Сама по себе блокировка не ведет к штрафам или судимости. Главная проблема — временная потеря доступа к деньгам. Но если игнорировать запросы банка, это повлечет более серьезные риски.

Если клиент отказывается предоставлять документы, банк расторнет договор в одностороннем порядке. Информация о таком отказе попадет в общую базу Росфинмониторинга. В будущем это создаст сложности при открытии счетов или оформлении кредитов в любых российских банках. Прозрачный диалог и вовремя поданные справки исключают подобные последствия.

Итоги: как быстро восстановить доступ к карте

Блокировка по 115-ФЗ — это стандартная проверка безопасности, а не окончательное решение банка. В 2026 году финансовые организации снимают ограничения за несколько дней, если клиент оперативно подтверждает чистоту операций.

Семь шагов для разблокировки счета:

- Уточните причину ограничений. Позвоните в банк и узнайте номер запроса и статью закона, на которую ссылается финмониторинг.

- Зафиксируйте ФИО оператора и время разговора.

- Получите официальный перечень документов. Попросите сотрудника продублировать список необходимых справок в чат приложения или на электронную почту.

- Составьте пояснительную записку. Кратко опишите экономический смысл операций: источник дохода, цель перевода и дальнейшие планы на эти средства. Честно указывайте детали — банк перепроверит информацию.

- Соберите доказательства. Подготовьте справки 2-НДФЛ, договоры купли-продажи, выписки с криптобирж или скриншоты переписки с покупателями на маркетплейсах.

- Передайте пакет документов банку. Загрузите сканы через специальную форму в мобильном банке или привезите бумажные копии в отделение.

- Контролируйте статус проверки. Проверяйте почту и чат ежедневно. Если банк запрашивает дополнительные пояснения, отправляйте их в течение суток.

- Используйте интернет-приемную ЦБ. Если банк необоснованно затягивает сроки или отказывает в разблокировке без объяснения причин, подайте жалобу на сайте cbr.ru в разделе «Информационная безопасность».

Скорость разблокировки напрямую зависит от полноты предоставленных данных. Большинство банков возвращают доступ к картам в течение 3–10 рабочих дней после получения всех необходимых документов.

Скачать образец заявления в СФР (PDF) →

Скачайте, распечатайте и заполните шаблон пояснительной записки для банка — это важный документ, который поможет быстрее снять блокировку.

Комментарии: 57

Обновили статью на февраль 2026 года, добавили все возможные варианты блокировок карты по законам и техническим причинам.

Здравствуйте, прилетело на карту блокировка по 115 ФЗ. Ситуация следующая, делал переводы различные на карты 3х лиц. Иными словами играл в казино, но деньги на карте заработанные честным трудом через приложение мой налог. Являюсь самозанятым, банк говорит что нужно пояснить экономический смысл моих операций по переводам 3х лиц. Я получаю зарплату и трачу их по своему усмотрению, какое дело банка куда я трачу честно кровные, когда доход официальный? Мне что теперь идти в банк и за последние 30 дней каждую транзакцию объяснять куда я переводил?

Александр, здравствуйте. Банк обязан контролировать движение денежных средств в рамках закона и выявлять подозрительные операции. Переводы в казино могут быть расценены как рискованные операции.

Получилось решить проблему?

Банк отказывает мне в снятие денег из банка . ЦБ запрашивает документы о начисление средств , я четко объяснил что деньги были зачислены с казино , предоставил чеки которые выслал казино , предоставил скрины всех операция и обязывался , что перестану переводить деньги 3 лицам и обязываюсь не пользоватьчя этим банком , жтот банк был Альфа банк

Чем закончилась данная проблема ?

Здравствуйте. Заблокировали карту из за подозрительных переводов. Просят привезти документы в банк. Почтобанк. Возможности лично посетить офис нет, можно направить документы по эл. почте?

Александр, добрый день. Чтобы уточнить эту информацию, позвоните по номеру 8-800-550-07-70 или +7495 532-13-00.

Здравствуйте, собираюсь идти в банк вывести средства, разблокировать 115 нет смысла даже, переводил криптовалюту, можно ли упоминать вообще в банке про это, то есть спросят что за переводы, и я отвечу занимался криптой или п2п, или этого лучше не делать?

Эдуард, добрый день. Ваша цель — дать максимально простое, стандартное и заранее продуманное объяснение, которое не вызовет лишних вопросов. Оно не должно требовать документального подтверждения.

Здравствуйте, года полтора-два назад повелся на уговоры и отдал карты и учётку банка (Сбер) под крипту, соответственно в скором времени получил блокировку. Вопрос, смогу ли я сейчас выпустить новый пластик и пользоваться им

Эдуард, добрый день. Чтобы уточнить эту информацию, позвоните по бесплатному номеру 900 или обратитесь в отделение Сбера с паспортом.

Заблокировали карту по фз-115. Предоставила чек от организации, что продала металл, теперь требуют документы на металл. Естественно их нет. Грозят направить документы в полицию. Может ли банк направить документы в полицию?

Юлия, добрый день. Банк может передать информацию в Росфинмониторинг и направить материалы в правоохранительные органы. Напишите объяснительную записку в банк с подробным описанием ситуации, подготовьте все имеющиеся доказательства законности сделки, обратитесь к юристу для консультации по дальнейшим действиям. Рассмотрите возможность открытия счета в другом банке после решения вопроса. Вы имеете право запросить письменный отказ в разблокировке, обратиться в межведомственную комиссию при ЦБ РФ, подать жалобу в Банк России.

Возможно ли сделать своё ИП, при заблокированном счёте по 115 ФЗ в одном банке? Или ИП уже невозможно при блокировке?

Илья, здравствуйте. Блокировка счета в одном банке по 115-ФЗ существенно ограничивает ваши возможности по открытию новых счетов и регистрации новых юридических лиц. Рекомендуем сначала решить вопрос с блокировкой.

Как разблокировать карту ст 115

Алексей, здравствуйте. Чтобы разобраться в сложившейся ситуации, обратитесь в службу поддержки своего банка — напишите оператору в чате мобильного банковского приложения, позвоните в кол-центр или подойдите в отделение с паспортом.

А если заблокировали карту за полученный перевод с онлайн казино(6ти значная сумма)

Что делать

Марсель, добрый день. Чтобы разобраться в сложившейся ситуации, необходимо обращаться в банк, который выпустил карту. Номер телефона службы поддержки указан на ее обратной стороне.

Здравствуйте. Можно ли разблокировать личную карту РНКБ, если я сама ее заблокировала по ошибке, но она мне очень нужна. Возможно ли оформление новой карты РНКБ?

Раиса, добрый день. Чтобы разблокировать свою карту или выпустить новую, напишите оператору в чате мобильного банковского приложения, позвоните по номеру 8 (800) 100-24-24 или обратитесь в отделение с паспортом.

Здравствуйте, а как обратится с жалобой центро банк?

Елена, добрый день. Подать жалобу в ЦБ РФ можно через интернет-приемную на странице cbr.ru/Reception/Message/Register?messageType=Complaint

Здравствуйте, я покупал вещи на озон и банк посчитал это мошенничеством и заблокировал карту. В банке Псб мне сказали написать объяснительную и ждать два месяца не запросив никаких документов или справок, но когда я пошла в другой банк псб мне сказали что нужны документы подтверждающие откуда пришли деньги и куда ушли, и тогда карту разблокируют в течении 5 дней. Могу ли я отозвать свое заявление у этого специалиста и пойти в другое отделение Псб к специалисту который понимает что нужно делать?

Анастасия, добрый день. Вы можете обратиться в другое отделение и решить этот вопрос с компетентным специалистом. Он подскажет порядок действий в вашей ситуации.

Но мне сказали что после того как я написала объяснительную у того специалиста, другому моё дело больше не видно

Анастасия, чтобы разобраться в сложившейся ситуации, позвоните в службу поддержки ПСБ — 8 800 333 03 03.

Такая же ситуация,как и у некоторых.Объяснений по 115-ФЗ не последовало…в банке сотрудница сказала,что не обязаны давать объяснений..Просто заблокировали все карты и вуаля.Тупо теряют клиентов на ровном месте.Не думала что это такой абсурдный банк.

банк не даёт пояснений причины блокировки карты по 115фз. это нормально?

Семен, добрый день. Вы можете подать жалобу в ЦБ РФ через интернет-приемную на странице cbr.ru/Reception/Message/Register?messageType=Complaint

Интересно выходит, то есть клерки в банке неподсудны и выше закона…

Будьте тружелюбным 😀😀😀 Вы видимо не сталкивались

Здравствуйте! Я воспользовалась картой мужа для получения денег моих покупателей с его разрешения без предупреждения заблокировали в кол центре сказали что стоят временные ограничения как быть в этой ситуации и что делать?

Мария, здравствуйте. Владельцу счета необходимо обращаться в службу поддержки банка и решать этот вопрос.

Мы обратились нас направили в банк в банке дали список документов которые нам нужно принести из них выписки банка тех людей которые мне переводили деньги , я этих людей незнаю так как они со всей России пользуются моим интернет магазином и они не будут замораживать ради 2000 как быть в этой ситуации незнаю

А если я не хочу разблокировать эту карту ? Просто пойду в другой банк и открою новый счет. Имеет ли право банк-блокировщик заставить меня разблокировать счет ??

Сергей, здравствуйте. Вы можете открыть счет в другом банке. Также необходимо подать заявление на закрытие старого счета и карты.

Добрый вечер заблокировали карту по 115 когда я смог снять деньги?

Загир, здравствуйте. Чтобы разобраться в сложившейся ситуации, обратитесь в службу поддержки своего банка — напишите оператору в чате мобильного банковского приложения, позвоните в колл-центр или подойдите в отделение с паспортом.

если карта заблокирована и личный кабинет и сбербанк онлайн, как писать в чат?

Лора, добрый день. Позвоните по номеру 900 или подойдите в отделение Сбера с паспортом.

Спасибо за ответ, а ели заблокировали карты и онлайн банк, деньги с паспортом в офисе банка вклада и с карт можно снять?

Лора, позвоните в банк. Сотрудник проверит информацию по вашему счету и даст необходимые разъяснения.

добрый день заблокировали карту без оповещения. и на протяжении уже 7 дней не разблокировывают карту. постоянно переносят сроки, было до 1 ноября 22 годаю потом до 7. теперь до 14 ноября. документы предоставил что мне компания переводила средства. как быть? куда можно обратиться? думаю ехать в суд обращаться, так как мне зп куда должна упасть.

Уважаемый Марат, банки приостанавливают соответствующую операцию, за исключением операций по зачислению денежных средств, поступивших на счет физического или юридического лица, на пять рабочих дней со дня, когда распоряжение клиента о ее осуществлении должно быть выполнено (пункт 10 статьи 7 115-ФЗ). Если банк отказывает в разблокировке, можно написать жалобу в ЦБ.

Тинькофф банк заблокировал карту по 115-ф3..

Я играл в онлайн казино и оплачивал на его счёт мелкими суммами ,чтоб не проиграть сразу и много,как говорится..

В итоге выиграл 3-4 раза,казино выплатило мне около 16000 тысяч рублей на карту,только не одной суммой а 4000,4000,8000…что то около этого..

Банк заподозрил какие то махинации и заблокировал в итоге..

Я кроме скриншотов с сайта казино предоставить ничего смог,так как само казино зарегистрировано в Европе наверное соответственно никаких бумаг подтверждающих они слать не будут.плюс к этому 2ндфл и прочие справки о доходах предоставить не могу,официально безработный…

Меня интересует один только вопрос: могу ли я завести дебетовую карту другого банка и пользоваться ей в полном объёме, если у меня случилась такая история..

Не заморозит ли мне мой счёт ЦБ?

Уважаемый Давид, в рамках ФЗ № 115 могут быть заблокированы счета любого банка. Блокировка производится на основании сомнительности производимых операций и не зависит от того, были ли подобные прецеденты ранее.

Здравствуйте. У меня заблокировали карту Тиньков по 115, прошло уже 4 года. Когда мне вновь можно стать их клиентом?

Уважаемый Алексей, рекомендуем вам позвонить на горячую линию банка по телефону: 8 800 555-777-8.

Здравствуйте. У меня заблокировали карту Сбербанка по 115фз.Переводила средства за рубеж для рабочих по найму .При наличии никаких договоров и прочих документов не имеем.Другой способ разблокировки?

Уважаемая Инга, необходимо получить официальный документ с основаниями блокировки счета (обычно это уведомление о приостановлении операций по счету или отказе в совершении операции вместе с запросом о предоставлении документов). В запросе банка будет список документов, который вы обязаны предоставить для подтверждения легальности совершенных операций. Если вы не предоставите какой-либо документ, банк имеет право отказать вам в разблокировке.

Добрый день! Заблочили карту сбера по 115 ФЗ. У меня нет на руках никаких доказательств откуда появились деньги и прошло уже примерно 2 года. Пока не предоставлю объяснения, мне не выдадут карту?

Уважаемая Марина, блокировка устанавливается бессрочно при наличии решении суда, касающегося лица, в отношении которого имеются сведения о причастности к терроризму или экстремизму и действует такая блокировка до отмены решения суда. Обратитесь в банк с заявлением о снятии блокировки и дождитесь ответа с аргументацией причины отказа.

Мегафон отказ о переносе денежных средств в рамках о пероформлении договора

Добрый день. У меня заблокирована карта дебетовая 2к сент 2020 года. Поступили средства из зарубежа. Причина блокировки 115 фз. Никаких документов не требует банк. Я не резидент

Уважаемый Руслан, вы можете самостоятельно обратиться в банк для решения этого вопроса. 115-ФЗ устанавливает конкретные сроки блокировки:

— 5 дней в отношении операции, за исключением операций по зачислению денежных средств, поступивших на счёт физического или юридического лица, когда распоряжение клиента о её осуществлении должно быть выполнено (пункт 10 статьи 7 115-ФЗ).

— 30 дней при наличии распоряжения Росфинмониторинга для дополнительной проверки операции (статья 8 115-ФЗ).

— и бессрочно, но только на основании решения суда, касающегося лиц, в отношении которых имеются сведения о причастности к терроризму или экстремизму.