Перед подачей заявки на ипотеку или автокредит клиенты больше всего беспокоятся об одобрении. И о том, в каком виде они предстанут перед сотрудником банка. Чтобы не получать из раза в раз отказы и не ухудшать положение лучше самостоятельно запросить свою кредитную историю. После этого проанализировать полученные данные, убедиться, что предыдущие долги закрыты и записанные сведения соответствуют реальности.

Все данные о заемщиках хранятся в Бюро кредитных историй. Чтобы знать, в какие из них обращаться, следует подать запрос в Центральный каталог кредитных историй. Бробанк разобрался, как ее получить.

- Запрос на получение КИ

- Платный запрос через посредников

- Выбор посредника

- Заказ перечня БКИ

- Идентификация личности

- Получение кредитной истории

- Неудобства сотрудничества с посредниками

- Бесплатный запрос через официальный сайт Центробанка РФ

- Сколько ждать

- Запрос своей КИ через портал Госуслуг

- Как поступить, если КИ не найдена

| Стоимость от | 0₽ |

| Узнать КИ | Можно |

| Улучшение КИ | Есть |

| Документы | Паспорт РФ |

| Отчет | Онлайн |

| Время | За 5 минут |

Запрос на получение КИ

Прежде чем подавать запрос на свою кредитную историю (КИ) следует выяснить некоторые данные. А также решить, каким способом это сделать:

- Подавать запрос можно самостоятельно и использовать для этого бесплатные сервисы или обратиться через посредников и оплатить их услуги.

- Найти свой код субъекта КИ.

- Запросить перечень Бюро кредитных историй (БКИ), в которых хранится вся информация по вашим займам и другим долговым обязательствам.

- Пройти проверку идентификации личности. Это доступно на портале Госуслуг, где следует подтвердить свою учетную запись.

- Подать запрос на кредитную историю.

- Забрать ее лично или получить удаленно электронную версию.

Платный запрос через посредников

Когда времени не так много, а данные надо получить как можно быстрее, то выбирают заказ КИ через посреднические организации. Весь процесс складывается из 4 этапов.

Выбор посредника

Партнерские соглашения БКИ заключает с:

- банками;

- микрофинансовыми организациями;

- кредитными кооперативами;

- кредитными брокерами;

- финансовыми порталами.

Все эти учреждения оказывают платные услуги населению по запросу их личных кредитных историй. С помощью посредников можно получить весь перечень Бюро КИ и запросить сами истории. При этом некоторые компании могут взять истории из всех БКИ, а другие только из определенных. Это зависит от того, как именно составлено соглашение между посредником и всеми остальными БКИ.

Заказ перечня БКИ

Информация об одном заемщике может одновременно храниться как в нескольких Бюро, так и в одном. В России на сентябрь 2019 года 12 лицензированных БКИ, которые подотчетны Банку России. В любом из них может находиться досье на заемщика, если у него было открыто 12 кредитных продуктов в разных субъектах РФ, начиная с 2005 года.

Например, 3-4 потребительских кредита, 3-4 рассрочки, несколько кредитных карт, овердрафт, ипотека и автокредит. Такая ситуация возникает потому, что каждый банк или МФО заключает соглашение с одним Бюро, и именно в него передает сведения о своих заемщиках.

Поэтому, чтобы увидеть ту реальную картину, которая попадает в руки кредитному специалисту, понадобится собрать кредитные истории из всех БКИ, где она хранится. Консолидированный перечень находится на официальном сайте ЦККИ. Посредники затрачивают на запрос 5-10 минут, а в оплату берут 300-500 рублей.

Идентификация личности

Перечень БКИ, который предоставляет ЦККИ, содержит финансовую информацию о заемщиках, поэтому без подтверждения сведений, что вы реально этот человек, его не отдадут. Для подтверждения личности можно пройти проверку на сайте. Подробно ответить на вопросы о взятых кредитах и сделать скан-копию паспорта со своей фотографией.

Другой вариант подтверждения — приехать лично в офис компании и забрать документы после предъявления паспорта. В случае, когда добираться далеко, можно отправить телеграмму или заказное письмо с заявлением от нотариуса.

Часть посредников предлагает идентификацию личности при обращении к сотрудникам платежной системы «Контакт». Для этого достаточно подойти в представительство с паспортом. Некоторые компании предлагают вариант провести идентификацию личности по паспорту при личной встрече владельца КИ и курьера, который доставит документы.

Какой из вариантов принят в компании зависит от нее. Чтобы не затрачивать время на езду, когда документы будут готовы, лучше заранее выяснить, какой из способов идентификации предлагает выбранный посредник.

Получение кредитной истории

Когда на руках есть перечень всех БКИ, можно подавать запросы в каждое из них самостоятельно или воспользоваться услугами того же посредника. Агентства чаще всего предлагают кредитные истории пакетами от 2-3 Бюро одновременно. Подготовка одного экземпляра КИ из одного Бюро стоит от 300 до 1000 рублей.

Важно запомнить, что при закрытии кредита данные попадают в КИ не в тот же день. На передачу сведений из банка в БКИ проходит определенный период. По закону история обновляется в течение 10 дней с момента предыдущей операции. Но бывает и так, что передача информации занимает немного больше времени, с учетом выходных или праздничных дней. И на изменение статуса по кредиту понадобится больший срок.

Поэтому не стоит торопиться с запросом КИ сразу после закрытия кредита, ипотеки или овердрафта, потому что полученные данные могут оказаться некорректными, а за повторный запрос придется платить.

Забрать КИ можно у посредников такими же способами, как и перечень БКИ, переданный из ЦККИ. Поэтому, если интересует только доставка на дом, убедитесь, что такой вариант предусмотрен в данной компании.

Неудобства сотрудничества с посредниками

При работе с посредниками можно столкнуться с такими неудобствами:

- Посредник не работает со всеми БКИ, которые указаны в перечне из ЦККИ. В этом случае придется обращаться к другим посредникам, чтобы увидеть полную картину своей истории по кредитам.

- При повторном запросе у посредников придется повторить все шаги снова и еще раз оплачивать его услуги.

Если платить за кредитную историю не хочется, то можно выбрать другие способы.

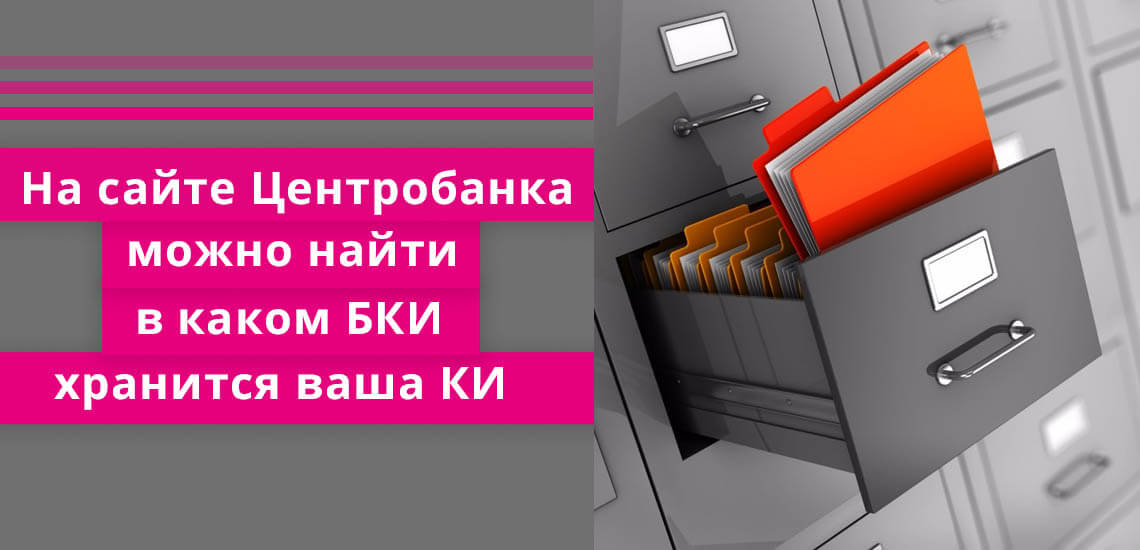

Бесплатный запрос через официальный сайт Центробанка РФ

На сайте Центробанка России доступно получить только перечень Бюро, которые хранят кредитные истории заемщиков. Дальше клиенту потребуется самостоятельно формировать запросы на каждое БКИ в отдельности. Но у способа есть один неоспоримый плюс: если пройти процедуру от начала и до конца один раз, то свою КИ можно будет дважды в год запрашивать бесплатно.

Для получения перечня БКИ на официальном сайте Банка России понадобится:

- Найти свой код субъекта КИ. Центральное бюро кредитных историй не выдает сведения гражданам по фамилии. Для запроса списка БКИ через Банк России нужен код субъекта, который был присвоен физическому лицу при выдаче кредита. Его можно поискать в последнем кредитном договоре. Информация состоит из букв и цифр. Например, 45АЛЕКСАНДР123 или hgdrn213khtn. Если договор не сохранился, можно обратиться в обслуживающий банк и запросить сведения там. Когда информацию о коде субъекта так и не удалось найти, можно самостоятельно присвоить себе новый. Заявку подают лично с паспортом через банк или напрямую в БКИ. Услуга платная, около 300 рублей, но пользоваться этим кодом можно сколько угодно раз. Данные с новым кодом попадут в ЦККИ в течение 2-3 рабочих дней.

- Подать запрос на сайте Банка России. Спустя 10 дней после присвоения нового кода сведения в ЦККИ обновятся и можно подавать запрос о перечне БКИ. На официальном сайте Центробанка заполняют форму в разделе «Субъект», вводят свои персональные данные из паспорта, код субъекта КИ и электронную почту.

Список БКИ приходит гражданину в электронном виде.

Сколько ждать

Банк России пришлет перечень Бюро кредитных историй на указанный в форме электронный адрес. После подтверждения личности можно посылать запросы во все БКИ из списка.

Отчет по КИ в офисе Бюро при личном обращении готовится в течение 15-20 минут. При идентификации личности при помощи сотрудников платежной системы «Контакт» сведения поступят в личный кабинет гражданина через 5 минут после посещения офиса. Подходить надо лично и с паспортом.

Забирать бумажные экземпляры КИ из БКИ нужно лично с паспортом или можно перепоручить это третьему лицу. В этом случае потребуется оформить доверенность на получение документов, иначе ему не выдадут сведения.

Получить КИ бесплатно можно дважды в год. Один раз распечатанным на бумаге, а второй в электронном виде. Если данные нужны чаще, то можно на сайте Центробанка уточнить перечень БКИ, а сами кредитные истории запрашивать платно через посредников.

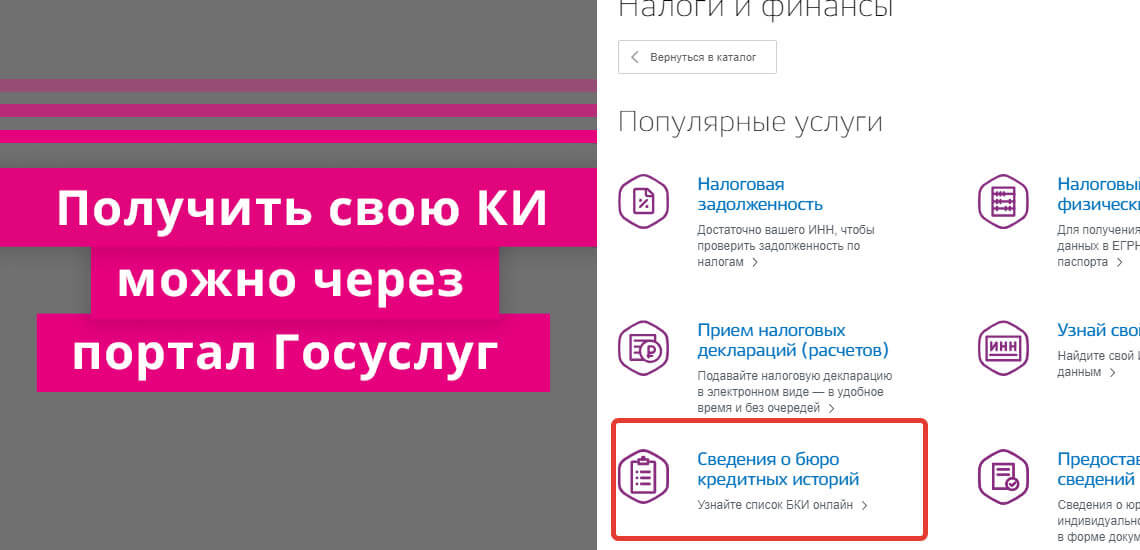

Запрос своей КИ через портал Госуслуг

Клиентам, у которых есть подтвержденная учетная запись на портале Госуслуг, можно упростить процедуру запроса в Центральном каталоге кредитных историй. Также им не нужны посредники для получения перечня БКИ. Тем, у кого подтвержденной учетной записи нет, понадобится ее создать.

Оформить учетную запись на сайте Госуслуг доступно с помощью цифровой подписи, многофункционального центра или банка. На сегодняшний день не все банки подтверждают аккаунт, поэтому легче обратиться в МФЦ и пройти процедуру там. Подходить нужно лично с паспортом гражданина РФ.

Через портал Госуслуг также можно подать запрос в ЦККИ и получить перечень БКИ. Однако запросить именно кредитную историю заемщика на сайте нельзя. Портал Госуслуг поможет также в случае проведения идентификации клиентов. Некоторые БКИ допускают этот способ удостоверения личности через авторизованную учетную запись портала. Более того процедуру подтверждения понадобится пройти только один раз. Если не будет происходить смены личных данных, то никто не потребует повторной идентификации.

Этот способ получения своей КИ в Бюро кредитных историй через подтвержденную учетную записать на сайте Госуслуг больше всего подходит для лиц, которым неудобно обращаться в офисы лично. Главное, что потребуется выяснить заранее, разрешен ли такой вариант во всех БКИ из вашего перечня.

Как поступить, если КИ не найдена

Все физические лица, которые хоть раз брали займы, начиная с 2005 года, попадают в бюро кредитных историй. Для этого не обязательно оформлять большой займ, ипотеку или автокредит. Даже у тех, кому оформлен овердрафт или мини-кредит до зарплаты уже попали в базу данных. Поэтому, если вы наверняка знаете, что брали у кредитной организации взаймы, а перечень БКИ пуст, то наверняка система вас «не узнала».

Однако при этом нельзя надеяться, что при подаче заявки на кредит ее обязательно одобрят. Особенно, если в прошлом с долгами было не все гладко: возникали просрочки или выплачивались штрафные санкции.

Чтобы увидеть объективную информацию о своей КИ, можно поступить так:

- Если за последние 14 лет менялся паспорт, то подать запрос в ЦККИ по старым и новым паспортным данным.

- Если было присвоение нового кода субъекта кредитной истории, то повторить запрос в ЦККИ еще раз спустя 10 рабочих дней.

Когда информации по-прежнему нет, желательно обратиться в тот банк, в котором был оформлен последний кредит, и попросить о помощи в поисках своей кредитной истории. О том, как сделать кредитную историю и не испортить ее вы можете прочитать в материале Бробанка.

Комментарии: 7

здравствуйте! мне несколько месяцев названивают ежедневно с разных телефонов называют ф.и.о. человека, который взял кредит или кредиты, не представляются с какого банка либо так непонятно говорят ,что этот человек дал мой номер телефона что я буду решать его вопросы . могу ли я узнать в каких банках он вял кредиты ?

Галина, добрый день. Эту информацию вы можете уточнить только у тех, кто вам звонит. Однако рекомендуем дополнительно проверить свою кредитную историю (бесплатно 2 раза в год), чтобы убедиться, что на ваше имя мошенники не оформили кредит. Как это сделать, мы рассказали в материале «Кредитная история через Госуслуги».

Добрый день, банки кредиты не дают. Высокая нагрузка и в прошлом, но далёком, были просрочки. Финансовая организация предлагает свои услуги по запросу в ЦБК, за эту услугу по сумме кредита, должна заплатить 25тр. Подскажите пожалуйста, какова вероятность получения кредита таким способом и не мошенническая это схема?

Татьяна, здравствуйте. Шансы на получение кредита в случае запроса кредитной истории или без такового не меняются. Кредитная история заемщика или положительная, или негативная, или нулевая. Чтобы повысить шанс на получение одобрения, негативную кредитную историю нужно улучшать (как это сделать, мы писали здесь). Вы можете самостоятельно запросить кредитный отчет через личный кабинет на Госуслугах, сделать это можно бесплатно 2 раза в год (подробная инструкция доступна по этой ссылке). Вероятно, недобросовестные посредники хотят на вас заработать, навязывая дорогостоящие и бесполезные услуги, но при этом никаких гарантий они дать не могут.

Спасибо большое за ответ!

Здравствуйте,что делать если никогда не брал кредит,а у меня даже балла нету в нбки ,и я не могу ничего оформить на себя

Александр, здравствуйте. Подробно мы рассматривали этот вопрос в материале «Что делать, если нет кредитной истории».