После оформления любого кредита вы получаете от банка график с указанием размера ежемесячных платежей и дат их внесения. Этот график составляют по специальной схеме расчетов, которая может быть дифференцированной или аннуитетной.

Специалист сервиса Бробанк расскажет, как выглядит дифференцированный и аннуитетный график платежей, и почему первый вариант более выгоден для заемщика. Обратите внимание, дифференцированная схема применяется только к ипотечным кредитам, и то далеко не всегда.

Виды платежей по кредиту

Заемщик погашает выданный кредит постепенно согласно графику, который сформировал банк. Клиент каждый месяц вносит на счет определенную сумму: часть на погашение основного долга, часть на закрытие начисленных процентов. От типа выплат зависит состав платежа и его размер.

Основной долг — это тело кредита, то есть сумма, которую вы получили от банка. Она распределена по всему графику, на весь срок кредита. К ней добавляют проценты согласно условиям кредитного договора. От схемы графика выплат зависит механизм распределения основного долга и начисления процентов.

Аннуитетный платеж

Аннуитетные платежи — более распространенный тип выплаты, так как он более удобен заемщику и более выгоден для банка. При такой схеме банк получит больше прибыли.

Удобство для заемщика в том, что ежемесячно он вносит на счет одну и ту же сумму, поэтому можно заранее планировать личный бюджет — нагрузка будет всегда одинаковой.

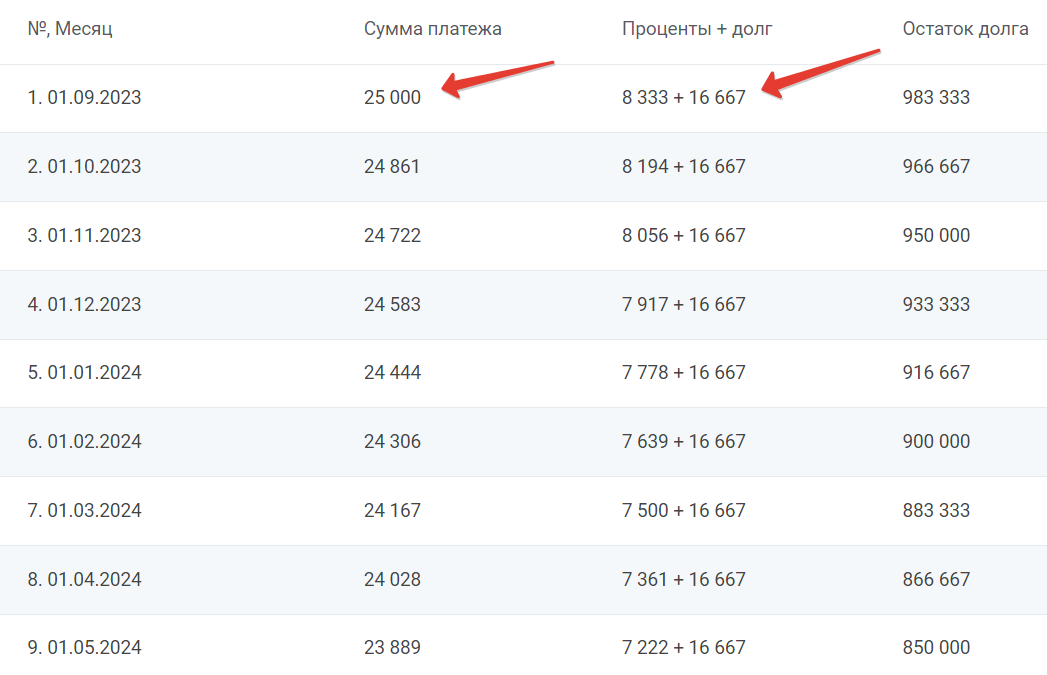

Пример аннуитетной системы погашения:

Пример расчета аннуитетного графика платежей по кредиту на калькуляторе сервиса Бробанк.ру

При детальном рассмотрении, становится ясно, что:

- каждый месяц заемщик вносит одинаковый платеж по кредиту;

- с каждым следующим платежом состав платежа меняется — доля процентов уменьшается, а сумма основного долга увеличивается.

При таком способе погашения кредита сначала заемщик закрывает в большей степени начисленные проценты. Только примерно с середины графика большую часть платежа приходится на основной долг.

При досрочном погашении кредита важно учесть, при аннуитетном графике оно менее выгодно. Если заемщик погашает основной долг раньше, он сэкономит на процентах по остатку. Но из графика в столбце «Остаток долга» видно, как медленно сокращается долг, так как сначала клиент в большей степени платит именно проценты. Поэтому досрочное погашение кредита с аннуитетной схемой платежей более выгодно в первой половине срока, чем во второй.

Дифференцированный платеж

При дифференцированном платеже по кредиту заемщик каждый месяц вносит на счет разные суммы. В первый месяц — платеж самый большой, далее с каждым месяцем он становится все меньше. В итоге в конце графика заемщик вносит минимальную сумму.

Погашение займа дифференцированными платежами менее выгодно банку, так как предполагает меньшую переплату по кредиту. Кроме того, при такой схеме заемщики часто путаются, им нужно регулярно следить за суммой платежа и невозможно настроить автоплатеж. В итоге банку приходится тратить время на решение вопросов с мелкими просрочками, которые заемщики делают непреднамеренно.

Еще один важный момент — первые платежи более крупные, поэтому такая схема подходит не всем. Ее утвердят только тем клиентам, платежеспособность которых позволит справиться с обязательствами.

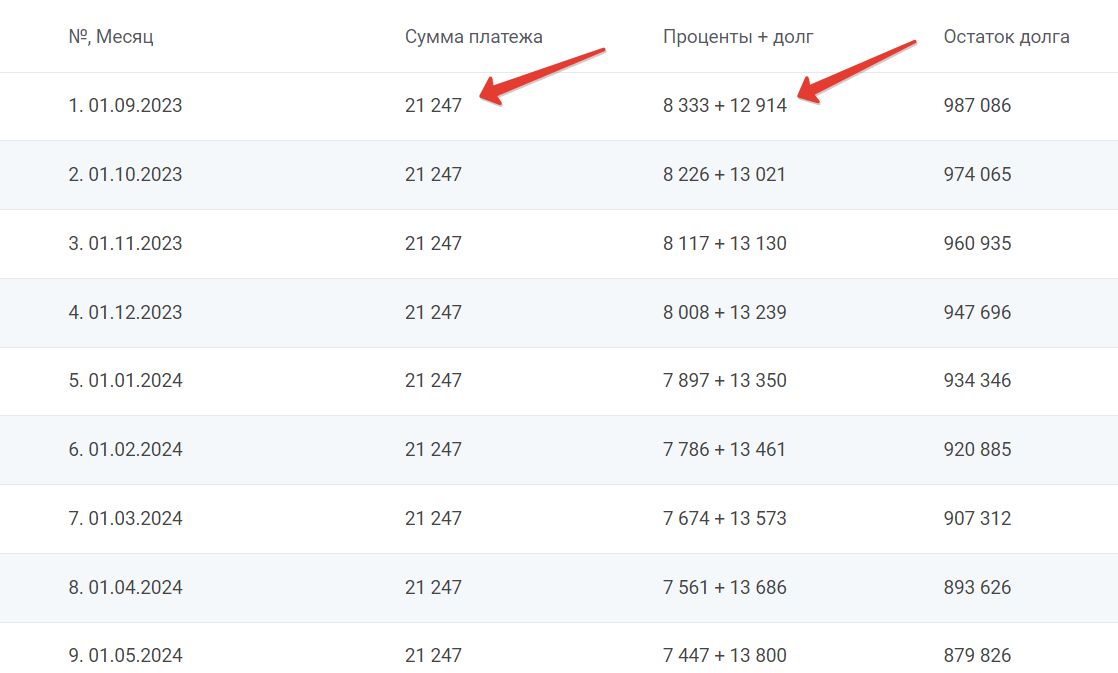

Пример графика платежей по дифференцированной схеме того же кредита, что и в примере с аннуитетными выплатами:

Расчет кредита по дифференцированной схеме на калькуляторе сервиса Бробанк.ру

По графику становится видно, что:

- первый платеж — самый большой, а каждый последующий немного меньше;

- размер части процентов в каждом платеже одинаков, а размер части основного долга с каждым платежом становится меньше.

При сравнении двух графиков, становится ясно, что основной долг при дифференцированной схеме закрывается быстрее. Это значит, что и досрочное погашение будет более выгодным для заемщика, так как итоговая переплата окажется меньше.

Формула расчета

Для расчета необязательно пользоваться сложными формулами. Для примера возьмем кредит в размере 300 000 рублей на 36 месяцев под ставку 18% годовых.

1. Распределим сумму основного долга по дифференцированной схеме на весь срок кредита:

300 000 / 36 = 8333 рубля (округляем для удобства, но банк при реальном расчете будет учитывать точные суммы)

2. Начисляем на основной долг процентную ставку по следующей формуле:

сумма процентов за текущий месяц = остаток основного долга × процентную ставку × количество дней в месяце / количество дней в году

Подставляем числа и получаем проценты за первый месяц после оформления кредита:

300000 × 18% × 30 / 365 = 4586 рублей.

То есть дифференцированный платеж по кредиту за первый месяц составит 8333 + 4586, то есть 12 919 рублей.

3. Считаем следующие платежи.

Каждый месяц размер основного долга становится меньше на одну и ту же сумму, на 8333 рубля. В итоге считаем размер платежа для последующих месяцев — проценты плюс основной долг:

второй платеж — (30000 – 8333) × 18% × 31/365 + 8333 = 12791 рублей;

третий платеж — (291667 – 8333) × 18% × 30/365 + 8333 = 12524

четвертый платеж — (283334-8333) × 18% × 31/365 + 8333 = 12537

пятый платеж (275001 – 8333) × 18% × 30/365 + 8333 = 12278.

И так далее.

Расчеты примерные, и не являются публичной офертой. Точные сделает только банк после рассмотрения и одобрения заявки на определенных условиях.

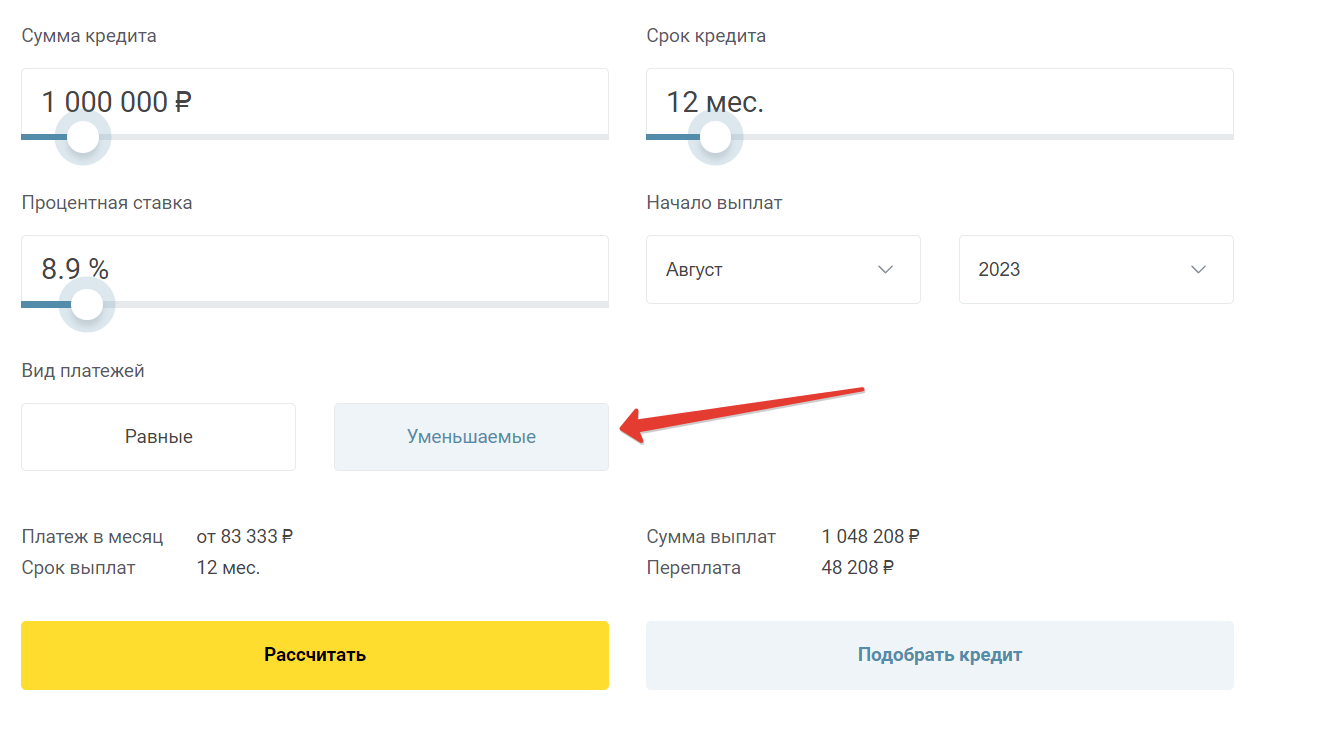

Самостоятельно заниматься расчетами платежей дифференцированного или другого типа не стоит. Есть кредитные онлайн-калькуляторы, в которые уже запрограммированы все необходимые формулы. Вам останется только подставить свои данные.

Используйте для расчета кредитный калькулятор сервиса Бробанк.ру. Укажите сумму кредита, срок, процентную ставку и месяц начала выплаты. Для дифференцированного вида платежа выберите кнопку «Уменьшаемые». После нажмите «Рассчитать», система сразу выведет график платежей.

Как сделать расчет дифференцированного кредита на калькуляторе Бробанк.ру

Пример расчета ипотеке

В подавляющем числе случаев при составлении графика платежей используют аннуитетную схему. Лишь единицы банков предлагают заемщикам выбрать вариант способа погашения. И это актуально только для ипотеки. Например, выбор есть у Газпромбанка.

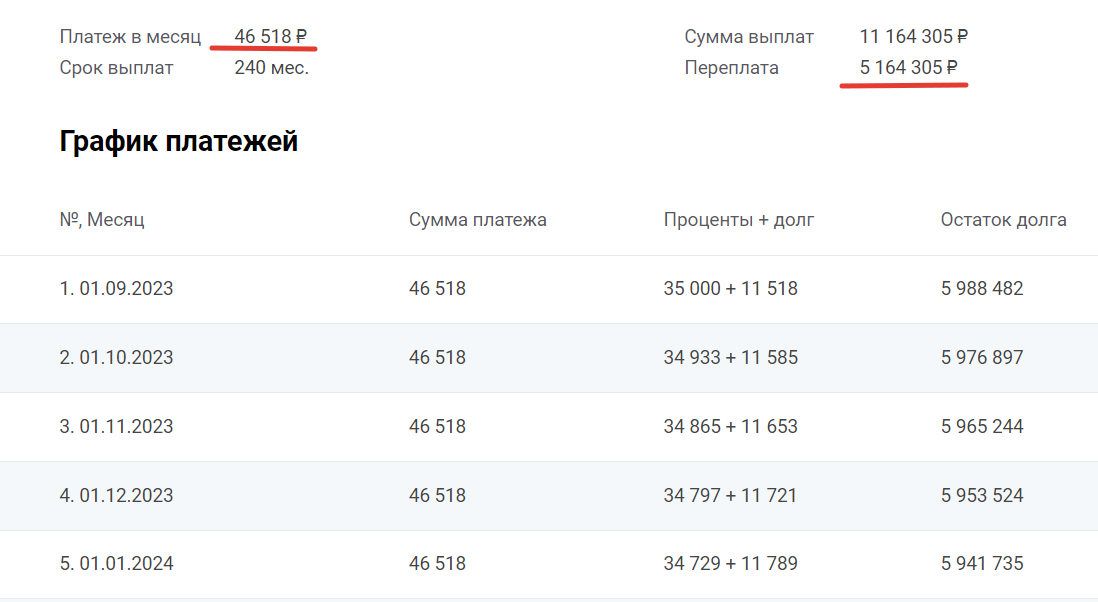

Для примера проведем расчет льготной ипотеки по разным схемам, чтобы увидеть разницу в переплате. Возьмем жилищный кредит Газпромбанка под 7% на 20 лет. Сумма кредита — 6 000 000 рублей. Для расчета используем универсальный калькулятор Бробанк.ру.

Расчет по аннуитетной схеме:

Сделали расчет ипотеки по аннуитетной схеме на калькуляторе Бробанк.ру

Каждый месяц заемщик вносит на счет 46 518 рублей, общий размер переплаты — 5,16 млн рублей.

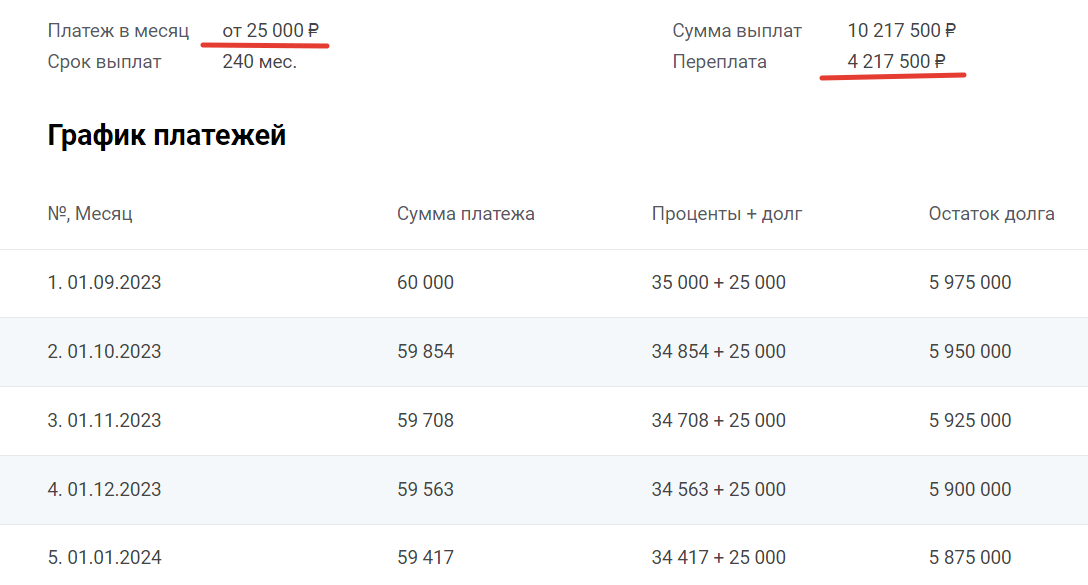

Расчет этой же ипотеки по дифференцированной схеме:

Сделали расчет ипотеки по дифференцированной схеме на калькуляторе Бробанк.ру

График погашения начинается с платежа 60 000 рублей, к концу срока он постепенно снижается до 25 000 рублей. Переплата составит 4,2 млн рублей.

Это наглядный пример того, что дифференцированная схема выгоднее. Но банки если и предлагают ее, то крайне редко и только по ипотечным кредитам. Если вы планируете взять деньги наличными, выбора не будет, кредитная схема по умолчанию будет аннуитетной.

Частые вопросы

Источники:

- Альфа-Банк, Что такое аннуитетный и дифференцированный платеж по кредиту:

https://alfabank.ru/help/articles/credit/chto-takoe-annuitetniy-i-differentsirovanniy-platezh-po-kreditu/

Комментарии: 0

Написать комментарий