При создании графика платежей по кредиту банки применяют аннуитетную или дифференцированную схему. Чаще всего актуален именно аннуитетный платеж, он более выгоден банку и удобен заемщику. По нему клиент выплачивает первым делом проценты, сам же основной долг закрывается медленно и в основном к концу графика.

Рассмотрим, что собой представляет аннуитетный платеж, как выглядит график выплат при такой схеме. Изучим и дифференцированную схему, к каким кредитным продуктам ее применяют. Разберемся, какую схему лучше выбрать заемщику, и возможен ли вообще этот выбор.

Об аннуитетном платеже

Аннуитетные выплаты по кредиту — это схема графика, при которой заемщик каждый месяц в одно и то же число вносит на счет одинаковую сумму. Это удобно, не нужно постоянно держать руку на пульсе. Есть точная сумма и дата ее внесения.

Банк тоже получает от этого выгоды:

- При аннуитетных платежах сумма переплаты больше, чем при дифференцированных. В итоге банк получит больше прибыли.

- При такой схеме оплаты каждый месяц платеж одинаковый, поэтому удобнее оценивать уровень финансовой нагрузки на заемщика.

Аннуитетными платежами погашают большинство выдаваемых российскими банками кредитов: потребительские, автокредиты, товарные кредиты, кредиты для бизнеса, залоговые и ипотечные продукты.

Пример графика

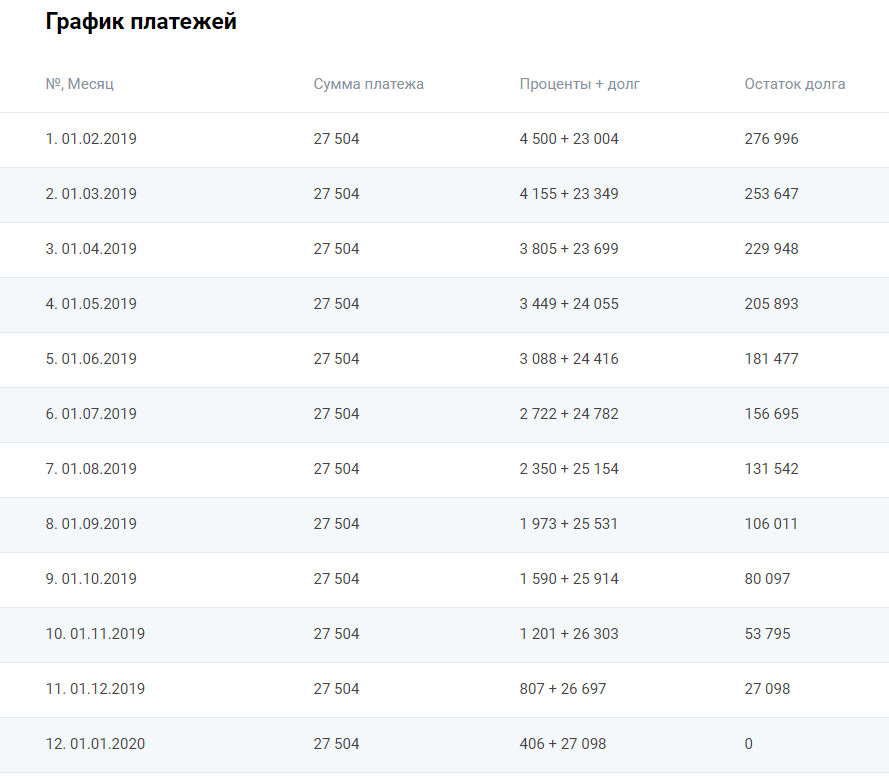

Для примера рассмотрим схему аннуитетных платежей, при которой заемщик берет в долг 300 000 рублей на 12 месяцев под 18,5% годовых. Расчет проведен на универсальном кредитном калькуляторе с Бробанк.ру:

Итоговая переплата составит 30 048 рублей, ежемесячный платеж — 27 504 рубля.

Схема выплаты — аннуитетная, значит, заемщик каждый месяц к определенному числу должен положить положенную сумму. В оговоренную дату система спишет деньги.

Сумма платежа не меняется. Но вот в следующем столбце каждый месяц фигурирует разная сумма. Дело в том, что при аннуитетном методе погашения кредита платеж каждый раз состоит из разных составляющих: первая часть — это начисленные проценты, вторая часть — основной долг, то есть сумма, которая уходит на закрытие тела кредита.

Формула такая:

х = S*(P+P/(1+P)*N-1)

х — размер ежемесячного платежа.

S — сумма выданного кредита.

P — 1/12 части процентной ставки. Ставка годовая, а платеж ежемесячный, поэтому нужно вычислить, какую ставку применяет в месячном выражении.

N — срок кредитования.

График оплаты формируют автоматически с помощью автоматической формулы. Самостоятельно делать расчеты заемщикам не нужно.

Состав аннуитетного платежа

Каждый месяц состав платежа меняется. Большую часть первого платежа составляют именно проценты за пользование кредитными средствами. Основной же долг погашается медленно.

Но с каждым месяцем доля основного долга становится больше и достигает максимума к концу срока кредитования. В итоге большая часть процентов выплачивается примерно в первой трети всего срока, дальше пойдет более активное закрытие основного долга.

Аннуитетный метод предполагает, что проценты начисляют на текущую остаточную задолженность. Но заемщик каждый месяц вносит платеж, и эта остаточная сумма уменьшается. В итоге в следующем периоде ставкой облагается меньшая сумма и так далее.

Вот и получается, что каждый последующий платеж меняет состав, сумма начисленных процентов сокращается.

О дифференцированной схеме

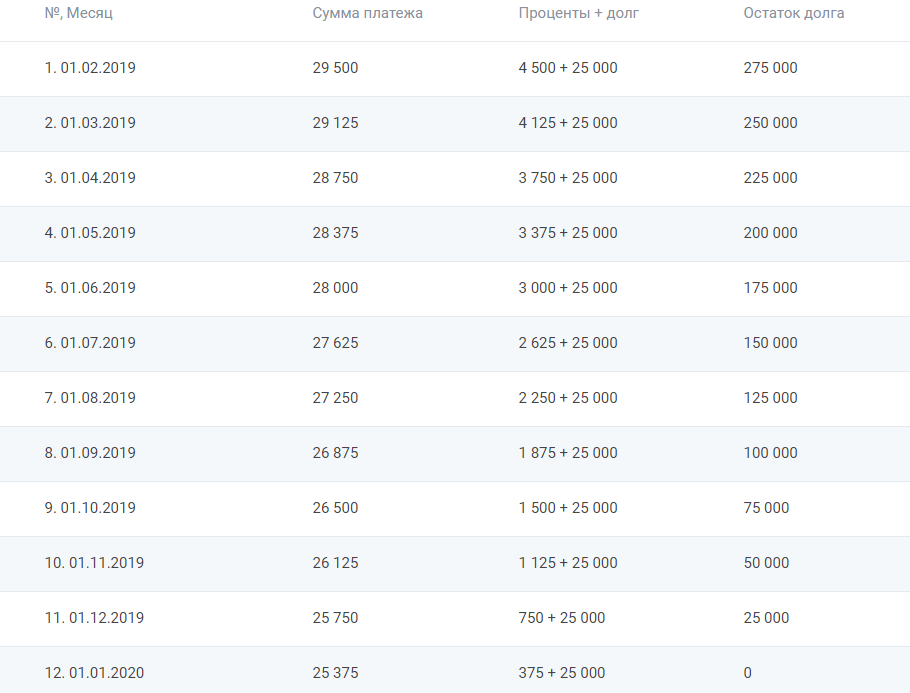

Снова делаем расчет того же кредита, что указан выше, на кредитном калькуляторе Бробанк.ру, но с условием расчета по дифференцированной схеме. Вот что получаем:

При таком раскладе переплата составит 29 250 рублей, ежемесячный платеж — 29 500 с постепенным уменьшением до 25 375 руб./мес.

Состав регулярного платежа уже совершенно другой. Сумма основного долга неизменна для каждого месяца. Просто выданный лимит делят на число месяцев действия договора. А дальше все также на конкретный для каждого месяца остаточный долг начисляют проценты.

При дифференцированной схеме сумма первого платежа большая, постепенно она становится все меньше. К концу срока выплаты заемщик отдает банку меньше всего.

Плюсы и минусы для заемщика

Для начала рассмотрим преимущества кредита с аннуитетными платежами:

- Удобный вариант оплаты, при котором каждый месяц нужно вносить на счет идентичную сумму.

- При дифференцированной схеме первые платежи большие, для некоторых заемщиков они могут быть непосильными

- Сумма аннуитетного кредита может оказаться выше. Заемщику не нужно нести изначально большие затраты на гашение, что делает его уровень платежеспособности выше.

Главный минус — более высокая общая переплата. Но если сделать расчеты, то становится видно, что при небольшой сумме и коротком сроке это не так очевидно. Например, в нашем случае это переплата в 30 048 рублей при аннуитетном способе оплаты и 29 250 при дифференцированном. Всего 800 рублей за год.

Также минус ждет тех, кто планирует досрочное погашение кредита. При аннуитете заемщик первым делом погашает проценты. И часто заемщики, которые, например, брали кредит на 5 лет, а пошли закрывать его через 1 год, удивляются, что остаточный долг мало изменился. То есть приходит понимание, что платежи шли «впустую».

При дифференцированной оплате закрытие основного долга проходит более равномерно, поэтому и сумма для досрочного гашения будет меньше. Например, в приведенном выше примере: 150 000 по итогу 6-го месяца и 156 700 при аннуитете. И чем больше и длительнее ссуда, тем более ощутима разница при досрочном погашении.

Наглядное сравнение схем по переплате

Аннуитетное погашение приоритетно для банка, оно практически всегда идет по умолчанию. Если вы берете простой кредит наличными, то будете ее закрывать именно так.

Дифференцированные схемы банки предлагают крайне редко. Даже если банк предоставляет выбор метода формирования графика, он это особо не афиширует.

Дифференцированные схемы если и применяют, то только к самым крупным ссудам. Это ипотеки, кредиты под залог недвижимости, бизнес-кредиты.

Для примера сделаем расчет кредита в 300 000 рублей под 12% годовых на длительный срок. Сравним аннуитетную схему погашения этого кредита и дифференцированную для разных сроков заключения договора.

Наглядный пример разницы переплаты:

| Схема/срок | 1 год | 2 года | 3 года | 4 года | 5 лет |

| Аннуитетные | 19 856 | 38 929 | 58 715 | 79 207 | 100 400 |

| Диффереринцированные | 19 500 | 37 500 | 55 500 | 73 500 | 91 500 |

Так что, аннуитетный кредит менее выгоден, если речь о длительном сроке и большой сумме. Поэтому, если планируете получить крупный заем, поинтересуйтесь в банке о возможности выбора схемы оплаты. Но выбирайте с учетом удобства оплаты. Помните, что при дифференцированной схеме первые месяцы придется платить банку больше и это не всегда и не всем подходит.

Комментарии: 22

У нас аннуитетный ипотечный кредит,а остаточная суммы только растет,хоть и гасим . За неделю остаточный долг вырос на 3000, это нормально?

Уважаемая Любовь, это связано с особенностями расчета аннуитетного платежа. Более подробную информацию вы можете получить в вашем банке.

09.02.2022 года заключила кредитный договор аннуитетные. 09.03.2022 года должен быть первый платеж. Однако досрочно оплатила 09.02.2022 года сумму долга без начисления процентов. Вправе ли сбербанк выставлять в графике платежей сумму оплаты в строке 09.03.2022 года, если за март я оплатила в феврале?

Взял в банке кредит на 62 месяца, в графике 60 месяцев одинаковая сумма, 61-й месяц меньше на треть чем 60-й месяц, а последний месяц вообще 0,00 руб. Не понимаю в чем ануитентность (равные доли весь срок) если последние месяцы отличаются от всех остальных. Это ошибка графика платежей или мошенничество банка?

Уважаемый Alex, платеж складывается из двух частей — основного долга (или тела кредита) и процентов, которые начисляются банком. Сумма процентов в конце срока кредитования вполне может быть минимальна по отношению к предыдущим месяцам. Но рекомендуем вам уточнить этот вопрос у специалиста банка.

У меня анетный кредит, могу ли я платеди производить через кассу сбербанка, что бы не снимали автоматически, так как у меня заблокированны счета и списывают их не туда куда надо.

Уважаемая Анжела, да, такой вариант оплаты возможен по согласованию с банком.

По представленной в вашей статье ссылке произвёл подсчёты по автокредиту, который я уже закрыл и увидел, что переплатил больше чем по графику в ссылке. Вашему расчёту по графику можно верить или вы сделали эту ссылку просто в качестве примера?

Уважаемый Владимир, схема аннуитетных платежей приведена для примера.

Надо сделать так,написать заявление на частичное погашение основного долга.

Добрый день, сумма долга в графике платежей графа «По кредиту» (аннуитетный кредит), отличается от суммы основного долга в два раза, что это значит?

Уважаемая Антонина, платеж по кредиту состоит из основного долга и процентов. Основной долг — это размер кредита. А проценты — это сумма, которую берет банк за пользование кредитными средствами.

Добрый день АННА, возможно я непонятно сформулировала вопрос, или вы его не поняли. В графе «По кредиту» стоит сумма кредита, и ниже в этой же графе сумма в два раза больше стоит. (проценты начисляются в графе ПРОЦЕНТЫ т.е. отдельно от суммы основного тела кредита). ПОЧЕМУ ИДЁТ РАЗЛИЧИЕ в одной графе по долгу и по будущим выплатам, уточняю графа «По кредиту» начало и окончание выплат расходятся по сумме.

Уважаемая Антонина, пожалуйста, для уточнения расчета обратитесь в банк. Сложно оценивать ситуацию не видя договора кредитования, условия расчета и формат предоставления формирования ежемесячных взносов.

Здравствуйте. А могу я погасить кредит досрочно. Или прийдется выплачивать все проценты? Погашение аннуитетное.

Вера, здравствуйте. Вы можете погасить кредит досрочно. Проценты будут начислены за срок фактического пользования заемными средствами.

Здравствуйте!У меня аннуитетный кредит.Когда я брала специалист мне сказала,что я могу кредит гасить частями,насколько это правда,и как это лучше сделать?

Уважаемая Татьяна, при аннуитетных платежах ежемесячный взнос практически полностью уходит на уплату процентов, тогда как основной долг заемщика не уменьшается, но удобство состоит именно в том, что сумма после не меняется.

Здравствуйте!У меня в банке два кредита аннуитентных,один заканчиваю платить с феврале 2022 года,а второй в 2025 году,можно ли как-то упростить схему

Марина, добрый день. Вы можете рефинансировать имеющиеся кредиты, тем самым вы сможете их объединить и совершать только один ежемесячный платеж, а также увеличить срок кредитования и уменьшить ставку. Самые выгодные программы рефинансирования доступны по этой ссылке.

Здравствуйте. То есть гасить долг заранее не имеет смысла? Сумму банк не пересчитывает?

Уважаемый Игорь, это зависит от того, предоставит ли банк возможность реструктуризации. Обратитесь в службу поддержки вашего банка.