Условия по карте рассрочки Халва кажутся настолько привлекательными, что у клиентов вызывают сомнения. Реклама описывает банковский продукт как самый выгодный, но при анализе отзывов можно понять, что не все так хорошо.

Недостатки у Халвы есть, но при грамотном подходе можно избежать потерь. Разберемся, какие у карты рассрочки подводные камни, плюсы и минусы.

- Коротко о карте рассрочки Халва

- Разбираем громкие обещания банка

- Рассрочка до 24 месяцев

- Изменение условий при отключении подписки «Халва.Десятка»

- Маленький лимит по карте

- Бесплатные СМС-оповещения

- Кешбэк до 10% и повышенная ставка по вкладам

- Закрытие карты при отсутствии платежей

- Снятие наличных из кредитного лимита

- Платные услуги по карте

- Плюсы и минусы

- Обзор отзывов

Коротко о карте рассрочки Халва

Карта Халва Совкомбанка — популярный банковский продукт, с помощью которого совершают покупки в рассрочку без процентов. Клиенты приобретают товары у партнеров банка и оплачивают их частями в течение определенного срока.

На первый взгляд предложение выглядит щедрым, но у карты есть нюансы, которые стоит учитывать.

| Лимит | 500 000₽ |

| ПСК | 0 - 14,205% |

| Срок | До 36 мес. |

| Плата | 0 руб. |

| Кешбэк | До 10% |

| Решение | 5 минут |

Разбираем громкие обещания банка

Сейчас сложно найти действительно выгодные условия по банковским продуктам без скрытых подвохов. Карта Халва — не исключение. Если внимательно изучить условия по карте рассрочки, можно избежать неприятностей.

Халва — удобный инструмент экономии, если не допускать просрочек и следовать правилам использования пластика. Рассмотрим громкие обещания банка и разберем, так ли обстоят дела на самом деле.

Рассрочка до 24 месяцев

Совкомбанк позиционирует Халву как карту с рассрочкой до 24 месяцев. Но на практике все не так радужно:

- Такая длительная рассрочка доступна не во всех магазинах. Стандартный период рассрочки — от 3 до 12 месяцев. Более продолжительные варианты есть, но у ограниченного числа партнеров.

- Нужно учитывать скрытые платежи и комиссии. Иногда магазины включают стоимость рассрочки в цену товара. В результате он оказывается дороже, чем при покупке за наличные. При оплате картой за пределами партнерской сети операция может пойти по кредитной схеме, которая предполагает начисление процентов.

Также стоит учитывать, что Халва — не универсальный инструмент для любых покупок. Банк работает с определенными партнерами, и только у них можно рассчитывать на беспроцентную рассрочку. Если товар покупают в других торговых точках, то выгодные условия не действуют.

Важно внимательно следить за графиком платежей. Просрочка приводит не только к начислению штрафов, но и к увеличению процентной ставки. В рекламе часто говорят «рассрочка без переплат», но это не всегда так. К примеру, нужно совершать ежемесячные траты на определенную сумму. Без этого льготные условия не действуют.

Халва выгодна, если использовать ее с умом. Перед оформлением внимательно изучите условия и убедитесь, что сможете их выполнить.

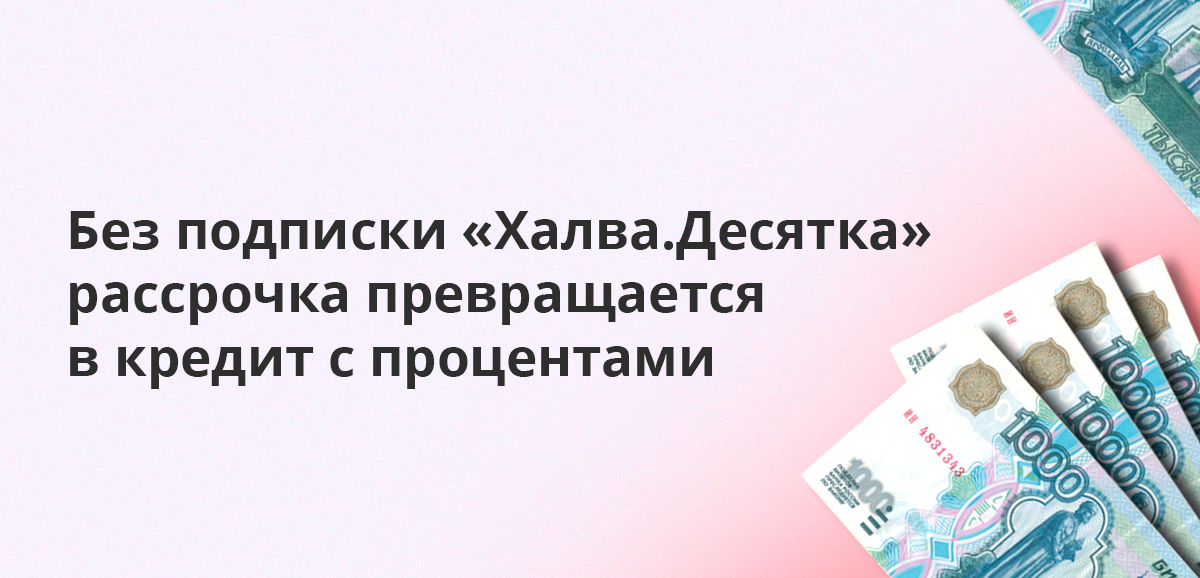

Изменение условий при отключении подписки «Халва.Десятка»

В сети появились жалобы от россиян-держателей карты Халва. Клиенты Совкомбанка пишут, что длительная рассрочка действует только при подключении подписки «Халва.Десятка». Если подписку отключить, долг становится кредитом, период рассрочки сокращается до 3 месяцев. Причем это касается всех покупок, даже более давних.

Уведомления об изменении условий пользователи не получают. На сайте тоже нет информации о новых правилах. Клиенты советуют не обращаться в банк, так как беспроцентная рассрочка — это не более чем уловка. Таким образом, приходится либо платить проценты по кредиту, либо ежемесячно оплачивать подписку «Халва.Десятка».

Маленький лимит по карте

Совкомбанк заявляет, что кредитный лимит по Халве достигает 500 тысяч рублей. На практике клиенты часто получают гораздо меньше.

Почему Совкомбанк одобрил маленький лимит:

- оценка рисков — если у клиента плохая или нулевая кредитная история, банк может посчитать его недостаточно надежным;

- доход — чем ниже официальная зарплата, тем меньше шансы получить высокий лимит;

- наличие других невыплаченных или просроченных кредитов — если у клиента уже есть обязательства перед другими банками, лимит по Халве будет минимальным;

- срок сотрудничества с Совкомбанком — новым клиентам редко одобряют максимальный лимит сразу. Его можно увеличить со временем, если активно пользоваться картой.

Маленький лимит по карте ограничивает возможности ее владельца при оплате покупок. В дальнейшем можно увеличить кредитный лимит. Но для этого потребуется время и подтверждение финансовой стабильности клиента.

Держателям карты Халва следует учитывать данный подвох и заранее планировать свои расходы. Это позволит избежать неудобств, связанных с ограниченным лимитом.

Бесплатные СМС-оповещения

При оформлении карты Совкомбанк предлагает клиентам бесплатное СМС-информирование. Но не все так просто: через некоторое время эта услуга может стать платной. Пользователи сообщают, что спустя несколько месяцев после выпуска карты банк начинает списывать деньги за СМС-оповещения. Чтобы не терять деньги, нужно самостоятельно отключить эту функцию в личном кабинете.

Также важно учитывать, что СМС-информирование не охватывает все транзакции. Например, уведомления о списаниях приходят с задержкой или вовсе не поступают при покупках у некоторых партнеров.

Кешбэк до 10% и повышенная ставка по вкладам

Халва предлагает кешбэк до 10% за покупки. Однако максимальный кешбэк доступен при подключении платной подписки «Халва.Десятка». Без подписки банк возвращает от 1% до 5% потраченной суммы.

Также держатели карты получают повышенную процентную ставку по вкладам в Совкомбанке. Однако для этого необходимо выполнять определенные условия: активно пользоваться Халвой и подключить дополнительные услуги.

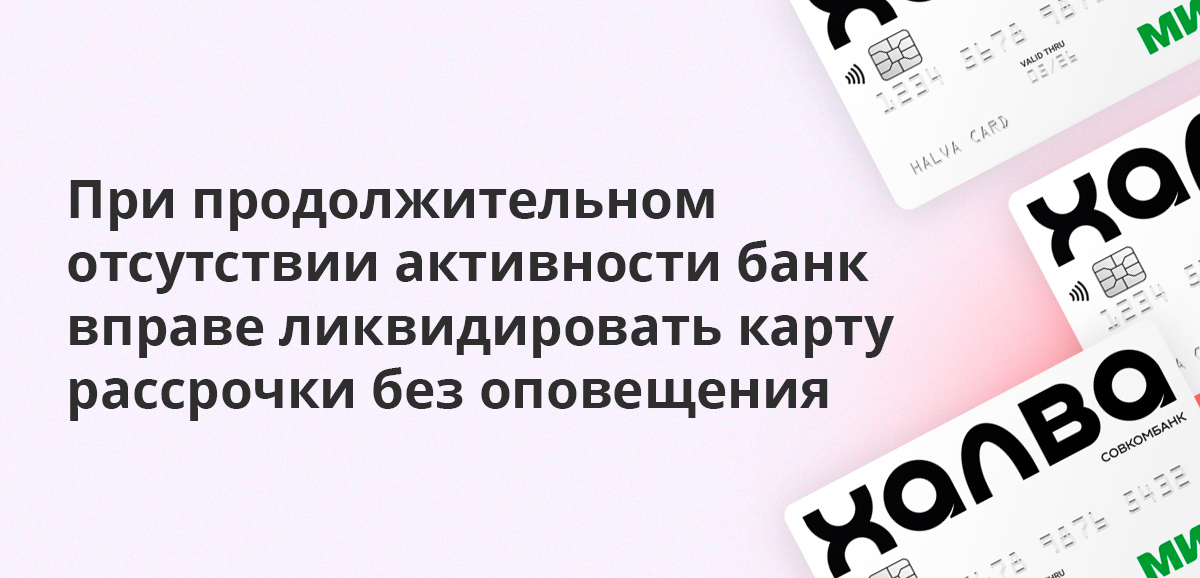

Закрытие карты при отсутствии платежей

Многие пользователи карты рассрочки не знают, что при длительном отсутствии операций по карте банк аннулирует ее . Это может стать неожиданностью для тех, кто рассчитывал сохранить Халву на будущее или надеялся воспользоваться ею при необходимости.

Важная информация о закрытии карты:

- период бездействия: если в течение 6–12 месяцев по карте не проводят операции, банк может ее автоматически закрыть;

- отсутствие уведомлений: не все клиенты получают предупреждение об аннулировании, поэтому блокировка становится неожиданностью;

- восстановление карты: если карту Халва аннулировали, ее можно восстановить. Для этого обратитесь в банк и пройдите повторную проверку;

- потеря бонусов: при закрытии карты все накопленные бонусы и привилегии сгорают.

Чтобы избежать закрытия Халвы, хотя бы изредка совершайте небольшие покупки или платежи. Это поможет сохранить активность карты и не допустить блокировки.

Снятие наличных из кредитного лимита

С карты Халва можно снять наличные, но и тут не обошлось без подводных камней. Проблемы при снятии денег с пластика:

- Высокая комиссия. Банк спишет 399 рублей за каждую операцию. Но за одну операцию можно снять только 30 тысяч рублей. Если нужна большая сумма придется платить комиссию за каждое снятие.

- Ограничение по сумме. Получить наличными можно не больше одобренного кредитного лимита. При этом максимальный период такой рассрочки — 3 месяца.

- Ухудшение кредитного рейтинга. Частые снятия с карты рассрочки могут негативно повлиять на кредитную историю. В дальнейшем получить товар в кредит будет сложно, ведь такой клиент для банков — потенциально проблемный.

- Запутанные тарифы. Пользователи отмечают, что разобраться в условиях снятия — проблематично, так как информацию в договоре часто печатают мелким шрифтом.

Если не обратить внимание на эти условия сразу, можно потерять деньги.

Платные услуги по карте

Некоторые держатели Халвы сталкиваются с подключением дополнительных платных услуг без их согласия. О них клиент узнает только после получения выписки по счету.

Автоматически могут подключать:

- СМС-информирование — без согласия клиента банк подключает платные уведомления о транзакциях;

- страхование жизни и здоровья — услугу активируют автоматически, что приводит к ежемесячным списаниям;

- пакет услуг «Халва.Десятка» — расширенные возможности по карте подключают без подробного разъяснения условий.

Чтобы избежать дополнительных расходов, внимательно изучайте договор при оформлении карты и проверяйте подключенные услуги в мобильном приложении или в интернет-банке. Совкомбанк советует клиентам уточнять информацию у сотрудников любым удобным способом.

Плюсы и минусы

У карты рассрочки есть как недостатки, так и преимущества. Плюсы Халвы для пользователей:

- рассрочка без процентов при соблюдении условий;

- широкая сеть партнеров, где можно совершать покупки;

- начисление процентов на остаток своих денег;

- дополнительные бонусы и кешбэк для активных пользователей;

- увеличение кредитного лимита при регулярном использовании карты.

Минусы у Халвы тоже есть:

- не все магазины предлагают длительную рассрочку;

- максимальный кешбэк доступен только при выполнении условий;

- некоторые платные услуги подключают автоматически;

- для сохранения выгодных условий рассрочки необходимо выполнять условия банка;

- при длительном отсутствии операций карту закрывают.

После анализа преимуществ и недостатков принимайте решение, нужна ли вам картп рассрочки Халва.

Подробнее о том, как с выгодой пользоваться картой рассрочки Халва.

Обзор отзывов

Отзывы держателей карты Халва весьма противоречивые. Некоторые отмечают удобство рассрочки, множество магазинов-партнеров и отсутствие процентов при своевременных платежах. Однако есть и негативные моменты, такие как неожиданные списания за платные услуги, дополнительные требования для получения повышенного кешбэка.

Многие клиенты жалуются на невысокий кредитный лимит, долгое рассмотрение заявки на выпуск карты и непонятные условия обслуживания. Поэтому перед оформлением Халвы изучите реальные отзывы и принимайте взвешенное решение.

Комментарии: 2

если расплачиваться заемными средствами не в магазине- партнере за покупки без рассрочки, какие комиссии и в каком размере берутся?

Уважаемая Светлана Степановна, для таких покупок предусмотрена рассрочка на два месяца с комиссией: 290 руб. + 1,9% от суммы таких покупок за месяц.