При заполнении заявки на банковский кредит или займ от МФО заемщик должен внести в анкету информацию о контактном лице. Это обязательные сведения, без которых заявка не уйдет на рассмотрение. И это важный момент, который многие игнорируют или не придают ему должного значения.

Контактное лицо при кредите требуется всегда. Если речь об МФО, то только половина компаний просят указать данные близких заемщика. Специалист Бробанк.ру рассказывает, зачем эти сведения нужны кредитным компаниям, роль контактных лиц, чьи данные можно внести в анкету.

Контактное лицо — кто это

Это близкий заемщику гражданин, с которым в случае чего может связаться кредитная организация. Например, банк не может дозвониться на указанный в заявке телефон заемщика. Тогда он позвонит третьему лицу, чтобы передать информацию или узнать новые контакты клиента.

Третье лицо в заявке на кредит — это близкий заемщику человек. Чаще всего заемщики указывают родственников или близких друзей. Допустимо и указание коллег. Главное, чтобы этот человек регулярно общался с заемщиком, знал о его жизненной ситуации.

Кредитные компании часто просят указать не одно, а несколько контактных лиц. И это обязательные поля анкеты на получение кредита. Заемщик вписывает ФИО этих граждан и их номера телефонов.

Заручаться согласием этих лиц на предоставление данных не нужно. Часто контактные лица и не знают, что их ФИО и телефоны попали в базы банков.

Что важно знать заемщику

Для некоторых клиентов банков и МФО становится неожиданной просьба предоставить данные контактных лиц. Человек начинает быстро соображать, думать, кого внести в анкету.

Лучше вообще подумать об этом заранее, пока вы еще не пришли в офис или не начали заполнять анкету. На деле это важные сведения, и вот почему:

- Если заемщик совершит просрочку и не будет отвечать на звонки банка, он наберет номер контактного лица. То есть этому человеку будет известно о просрочке. Часто это негативный для заемщика психологический момент.

- Если просрочка затянется, и взысканием займутся коллекторы, контактные лица могут попасть под удар. Особенно это касается клиентов МФО. Серые коллекторы могут слишком часто беспокоить контактных лиц, названивать им, слать СМС и даже требовать погашение долга.

- Контактным лицам могут звонить при рассмотрении заявки на получение кредита. И то, что скажет этот человек, может влиять на результат рассмотрения. Это тоже элемент проверки заемщика.

Если вы берете займ в МФО, звонить контактному лицу при рассмотрении никто не будет. А вот если вы оформляете банковский кредит, то такое может случиться. Лучше предупредит этих граждан о возможном диалоге.

Прозвон контактных лиц при рассмотрении

В анкете любого банка есть поля для указания контактных данных третьих лиц, близких заемщику. Это важная для банка информация, которая поможет объективно рассмотреть заявителя до принятия решения и после более эффективно взыскивать задолженность, если наступит просрочка.

Лучше заранее подумать, кого вы можете внести в эти поля. Обычно требуются сведения двух человек. Это должны быть близкие вам люди, которые вас знают, причем с положительной стороны.

Дело в том, что банки могут звонить этим гражданам на этапе рассмотрения заявки, чтобы получить более реальную картину относительно заявителя. То, что скажет контактное лицо, сверяется с тем, что указал в анкете заемщик.

Реальная ситуация. Юра подал заявку в банк Ренессанс, умолчав, что снимает жилье (а это регулярные ежемесячные траты, сокращающие бюджет). В качестве контактного лица указал маму. Ей позвонили, в диалоге она сказала, что сын жилье снимает. Выявился обман, в заявке было отказано.

Обязательно предупредите этих граждан, что им могут звонить и что-то спрашивать о вас. Они не должны дать противоречивую информацию или сказать о вас плохо. Конечно, не всегда банки звонят контактным лицам при рассмотрении, но такое не исключается, особенно в сфере экспресс-кредитования или выдачи товарных кредитов.

Если банк не дозвонится до этого гражданина, это может стать поводом для отказа. Поэтому часто кредиторы просят указать 2-3 телефона, чтобы точно дозвониться и получить информацию.

Звонки контактным лицам при просрочке

Часто люди узнают, что их данные передали банку или МФО, когда им звонят и говорят, что их друг или родственник совершил просрочку по кредиту. Вообще, по закону кредиторы и коллекторы не имеют права разглашать финансовую информацию, но это постоянно нарушается.

Должники в случае просрочки часто игнорируют звонки банка, многие просто меняют номер телефона, чтобы избежать неприятного диалога. И в этом случае под удар всегда попадают контактные лица.

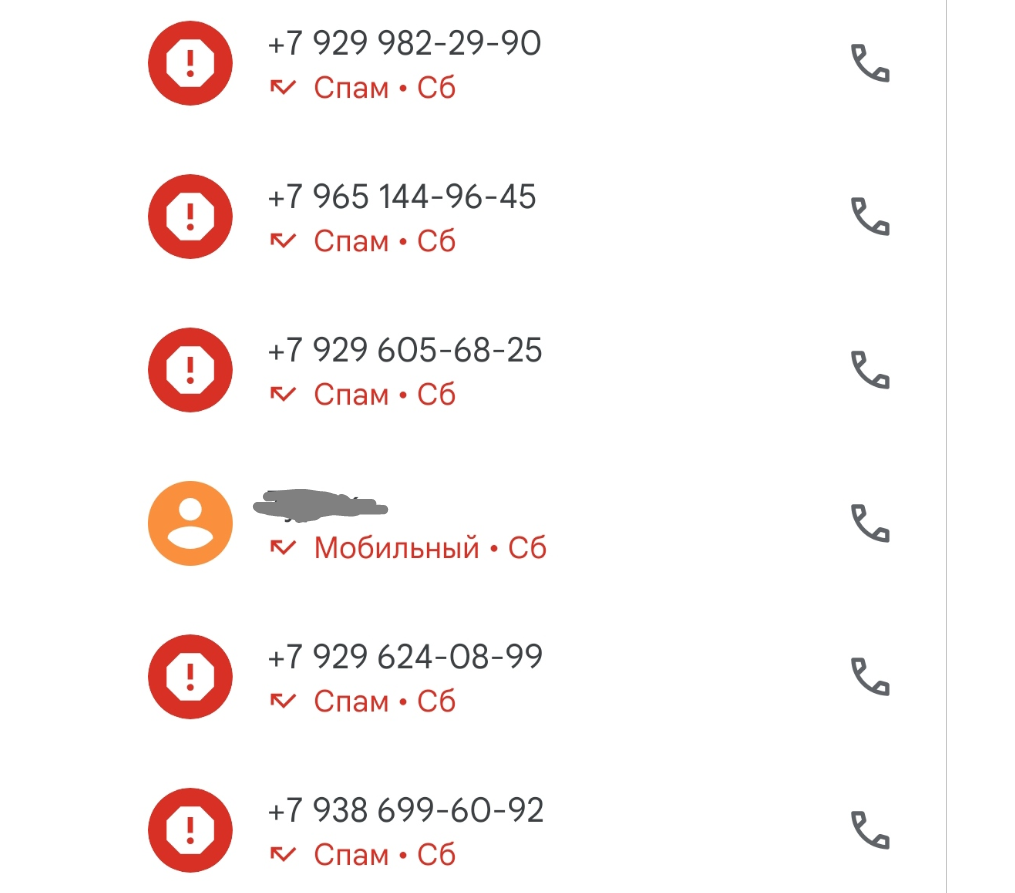

Пример от автора. Мой брат набрал займов в МФО и не платит им. А меня он указал при оформлении как контактное лицо. В итоге мне на телефон в день поступают по 5-10 звонков. Помогает только установленный антиспам, благодаря которому я не слышу эти звонки. Но в журнале звонков они отражаются:

Что может ждать контактных лиц при таком раскладе:

- Регулярные звонки с просьбой проинформировать должника о долге, передать ему информацию. Могут попросить назвать контакты должника.

Если взысканием будут заниматься серые коллекторы, они могут давить на контактное лицо, вынуждать заплатить за должника его обязательство. - Взыскатели используют контактное лицо как инструмент психологического давления на должника. После звонка оно обязательно свяжется с заемщиком. Тому будет стыдно, он захочет прекратить эти звонки и сделает все возможное, чтобы закрыть просроченный долг.

- Если в качестве контактного лица указан пожилой родственник, то представители банков или коллекторы, зная психологию таких граждан, могут подталкивать их оплачивать чужие долги. И, к сожалению, часто им это удается.

Контактное лицо — это не поручитель!

Многие граждане на полном серьезе полагают, что если из сын/брат/сват указал их как контактное лицо при оформлении кредита, то они тоже несут ответственность перед банком. Особенно такое заблуждение часто встречается среди пожилых граждан.

И тут важно понимать, что контактное лицо — это просто канал связи с заемщиком. Этот гражданин ничего не подписывал, ничего не брал у банка, он ничего ему не должен. Долговые обязательства накладываются только на поручителя.

Поручитель — это человек, который пришел за кредитом в банк вместе с заемщиком, подписал договор поручительства. В этом случае он будет отвечать по обязательству, к нему будут предъявлять претензии, если основной заемщик перестанет платить. Если же кто-то просто указал ваши данные в заявке на кредит или займ, вы однозначно не имеете никакого отношения к ссуде.

К сожалению, контактные лица часто попадают под удар, им начинают звонить, что-то требовать. И закон на сегодня никак не защищает этих граждан. Основные заемщики защищены Законом о коллекторах, но нормы этого закона не распространяются на третьих лиц. Но скоро ситуация изменится, выйдет закон, который вообще запретит банкам и коллекторам беспокоить кого-то, кроме самих должников.

Комментарии: 6

Здравствуйте контактное лицо обязано платить за кредит!?

Добрый день. Контактное лицо — это не поручитель. Оно не несет ответственность за погашение кредита.

А имеет значения если контактное лицо имеет долги или наоборот исправно платит.или вообще не имеет кредит историю ???

Гуля, добрый день. Контактное лицо — это не созаемщик или поручитель по кредиту. Его кредитная история не имеет значения.

У меня контактным лицам не дают кредит т.к. я испортила КИ своими просрочками.

Эльвира, добрый день. Возможно, вы имеете в виду поручителя или созаемщика? Что касается контактных лиц, то о них банк знает только ФИО и номер телефона, этих сведений недостаточно, чтобы отправлять в бюро кредитных историй какую-либо информацию об этих гражданах.