В октябре этого года российские банки открыли прием заявок от военнослужащих на оформление кредитных каникул. В частности, такая возможность появилась и в Сбербанке. Как именно мобилизованные могут получить отсрочку по выплате своих кредитов, мы подробно разбираем в обзоре от Бробанка.

Закон о кредитных каникулах для военнослужащих: основные положения

В конце сентября 2022 года президент нашей страны объявил о начале частичной мобилизации. Те мужчины, которые подходят под её требования и не имеют оснований для получения отсрочки, отправились для прохождения службы. Что делать, если пришла повестка, мы подробно рассказали здесь.

При этом мобилизованные начали задаваться вопросом о том, как им выплачивать кредиты? Во многих семьях мужья или сыновья являются единственными добытчиками, и именно их заработная плата идет на покрытие всех обязательных платежей по оплате жилья, ипотеки, мелких задолженностей по картам, рассрочкам и т.д.

При мобилизации было обещано, что все мобилизованные граждане будут получать денежное довольствие, которым можно распоряжаться по своему усмотрению. Но ведь деньги начнут поступать только через несколько недель или даже месяцев, а кредиты имеют четко определенные даты платежей. Как не допустить просрочки в этом случае?

Для решения данной ситуации, 7 октября 2022 года Президент России подписал федеральный закон о кредитных каникулах для мобилизованных. Называется он Федеральный закон от 07.10.2022 № 377-ФЗ «Об особенностях исполнения обязательств по кредитным договорам (договорам займа) лицами, призванными на военную службу по мобилизации в Вооруженные Силы Российской Федерации, лицами, принимающими участие в специальной военной операции, а также членами их семей и о внесении изменений в отдельные законодательные акты Российской Федерации», с его текстом можно ознакомиться здесь.

Каковы его основные положения:

- Военнослужащие, которые были призваны в рамках частичной мобилизации, и которые имели кредиты до призыва на военную службу, смогут оформить кредитные каникулы.

- Военнослужащие-заемщики имеют право обратиться в банк с требованием изменить условия договора, а именно – приостановить исполнение кредитных обязательств на срок военной службы, либо уменьшить размер ежемесячных платежей в течение льготного срока. Также это могут сделать члены семей, включая супругов или иных лиц, которые находятся у военнослужащего на иждивении.

- Льготный срок – это время прохождения военной службы или участия в СВО. К нему прибавляется еще 30 дней. Дата его начала не может быть ранее 21 сентября 2022 года. При необходимости, отсрочку можно продлить на время нахождения в больницах, госпиталях и других медицинских организациях в стационарных условиях.

- В случае если военнослужащий получит инвалидность I группы или же погибнет, то его кредитный долг подлежит списанию. Также могут быть прекращены кредитные обязательства членов его семьи. Данная норма распространяется только на ситуации, которые возникли после 24 февраля текущего года.

Если заемщик пишет заявление на предоставление кредитных каникул, то отсрочка дается на конкретный срок, который прибавляется к сроку действия изначального договора. То есть общий период возврата долга увеличивается, что также закономерно приводит к увеличению переплаты.

Чтобы этого не происходило, можно вносить посильные для заемщика суммы даже во время действия льготного периода. Они будут идти в счет погашения долга, и уменьшать общую сумму задолженности. Например, это можно сделать уже после начала перечислений денежного довольствия для военнослужащих.

Нужно ли платить во время кредитных каникул

Уточним, что Федеральный закон от 07.10.2022 № 377-ФЗ не освобождает от необходимости выплачивать платежи по кредитам, ипотеке и другим долговым обязательствам. Освобождение от долга происходит только при гибели военнослужащего или получения инвалидности первой группы.

Также закон не снижает ставку. Его нормы могут только снизить размер платежа на время льготного периода + 30 дней, либо отсрочить платежи до возвращения мобилизованного гражданина обратно на родину.

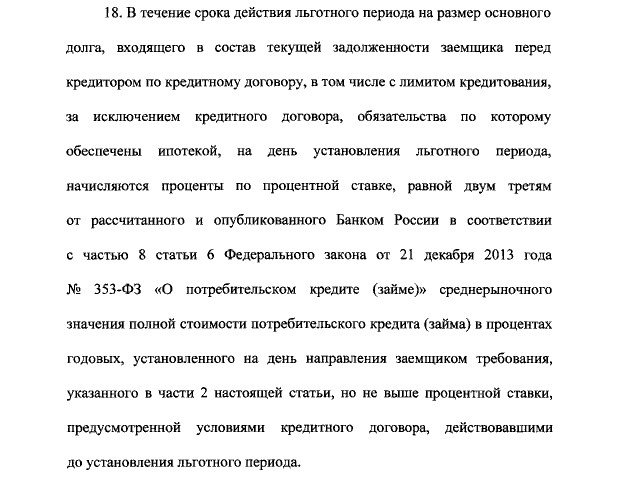

Во время действия льготного периода, на размер основного долга будут начисляться проценты, равные 23 процентной ставки, рассчитанной Центробанком на день установления льготного периода. Она не может быть выше той ставки, которая изначально была предусмотрена условиями кредитного договора заемщика.

Кроме того, если отсрочка берется по кредитной карте, ею нельзя будет пользоваться. После согласования кредитных каникул, кредитка будет заблокирована на проведение расходных операций на 180 дней, это также нужно предусмотреть, если вы или члены вашей семьи часто ею пользуются.

Кто может воспользоваться кредитными каникулами

Подать заявление на получение кредитных каникул на основании Федерального закона от 07.10.2022 № 377-ФЗ могут не все желающие, а только те, кто соответствуют определенным требованиям.

Для этого нужно подходить хотя бы под одно из условий ниже:

- Заемщик был призван на срочную военную службу в ВС РФ;

- Заемщика призвали на военную службу по мобилизации в ВС РФ;

- Должник служит в ВС РФ по контракту;

- Заемщик служит в пограничных органах на территории РФ;

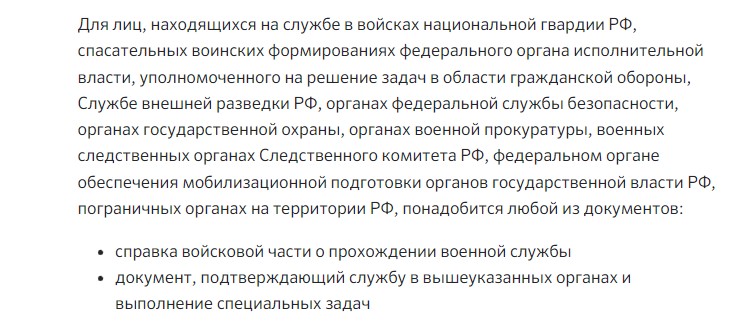

- Заемщик служит в войсках национальной гвардии РФ, спасательных воинских формированиях федерального органа исполнительной власти, уполномоченного на решение задач в области гражданской обороны, Службе внешней разведки РФ, органах федеральной службы безопасности, органах государственной охраны, органах военной прокуратуры, военных следственных органах Следственного комитета РФ, федеральном органе обеспечения мобилизационной подготовки органов государственной власти РФ;

- Должник заключил контракт о добровольном содействии в выполнении задач, возложенных на ВС РФ.

Воспользоваться услугой кредитных каникул могут также близкие родственники военнослужащего. Как правило, это супруги или люди, которые находятся на иждивении. Например, сюда можно отнести пожилых родителей, у которых мобилизованный является единственным кормильцем, осуществляющий уход за ними.

Обратиться за услугой кредитных каникул заемщик может в любое время действия своего кредитного договора. То есть необязательно это делать сразу при получении повестки – если у вашей супруги, к примеру, есть доходы, достаточные для покрытия долга, то можно повременить или вовсе отказаться от отсрочки.

Родственники или близкие могут погашать задолженность по реквизитам счета или кредитного договора. Также можно заранее настроить сервис «Помощь близкому» в Сбербанк Онлайн, чтобы погашать кредит с карты или счета Сбера.

Но если вы не уверены, что члены вашей семьи справятся с обязательствами по кредитам, то лучше оформить отсрочку. Для этого нужно обратиться к своему кредитору (в банк) с требованием об изменении условий кредитного договора, но не позднее 31 декабря 2023 года.

Как оформить кредитные каникулы для мобилизованных в Сбербанке

Для оформления льготного периода, необходимо обратиться к кредитору удобным вам способом. Если кредит, кредитная карта или ипотека оформлены в Сбере, то вы можете воспользоваться следующими вариантами подачи заявки:

- В режиме онлайн на портале Домклик. Это удобно для тех, у кого есть ипотека. Нужно заранее зарегистрировать свой личный кабинет на портале, и именно там заполнить заявку.

- В онлайн-банкинге. Требуется предварительная регистрация в сервисе «Сбербанк Онлайн». После получения доступа к личному кабинету, в разделе «Кредиты» вы найдете вкладку «Реструктуризация» (её можно найти просто через поиск). При заполнении заявки на шаге «Причина реструктуризация» обязательно укажите «Призыв в армию».

- В мобильном приложении Сбербанк Онлайн. Также нужно предварительно скачать приложение или обновить его до последней версии 14.1.0. В разделе «Финансовые трудности» нужно будет выбрать программу «Реструктуризацию кредитов», и также в графе причины указать призыв в армию.

- В офисе банка, который находится к вам ближе всего.

- По телефону: 8 800 200-82-00 (с понедельника по пятницу с 04:00 до 20:00 по московскому времени) или по номеру 8 800 333-31-38 (ежедневно с 06:00 по 20:00 по московскому времени).

Если мобилизованный гражданин самостоятельно не может обратиться в банк с требованием об изменении условий кредитного договора, то это могут сделать его доверенные лица – близкие люди или родственники. Для этого им понадобится доверенность, заверить которую может нотариус, командир или начальник воинской части, а также начальник военно-лечебного учреждения.

Кредитор, который получит требование заемщика (заявление), обязан в течение 10 дней рассмотреть это заявление и сообщить заемщику об изменении условий кредитного договора, если выполняются все требования для предоставления кредитных каникул. Со дня направления кредитором уведомления заемщику, условия кредитного договора будут изменены, в том числе, и график платежей.

Какие нужны документы военнослужащим и их родственникам

Согласно условиям предоставления услуги по оформлению кредитных каникул, кредитор должен удостовериться в том, что у заемщика действительно есть основания для получения льготного периода на основании федерального закона от 07.10.2022 № 377-ФЗ. Для этого заемщик должен предоставить банку документы, которые подтвердят его законное право на пересмотр кредитных обязательств.

Что это могут быть за документы:

- Паспорт гражданина РФ;

- Кредитный договор;

- Приказ о призыве и удостоверение военнослужащего, если лицо проходит срочную военную службу по призыву;

- Справка войсковой части о прохождении военной службы, военный билет вместе с повесткой для лиц, которых призвали на военную службу по мобилизации;

- Справка войсковой части о прохождении военной службы или контракт о прохождении службы в ВС РФ для тех, кто проходит военную службу по контракту;

- Справка о прохождении службы или контракт о добровольном сожействии в выполнении задач, возложенных на ВС РФ для тех, кто ушел служить добровольцем.

Если заявление хочет подать родственник военнослужащего, имеющего право на кредитные каникулы, то для него действует отдельный список. Он должен будет принести документы, которые подтвердят статус члена семьи призванного на службу (например, свидетельство о заключении брака, о рождении ребенка, свидетельство об усыновлении и т.д.), а также любой документ, подтверждающий факт призыва или прохождения службы (военный билет, контакт, справка войсковой части).

После окончания срока призыва или военной службы, заемщик обязан сообщить об этом факте в банк не позднее 30 дней. Отметим, что банк имеет право запрашивать у заемщика или его родственников подтверждающие документы, либо самостоятельно обращаться в Министерство обороны России для подтверждения документов. Если нужные данные или документы не будут предоставлены, то банк не предоставит льготный период.

Если так получилось, что на кредитные каникулы для военнослужащих по федеральному законау от 07.10.2022 № 377-ФЗ вы не проходите, можно оформить заявление на получение стандартной услуги реструктуризации от самого банка. Все возможные варианты и программы перечислены здесь.

Комментарии: 0

Написать комментарий