Журнал

Карты

Кредитные карты

Дебетовые карты

Карты рассрочки

Кредиты

Кредиты

Рефинансирование кредита

Автокредиты

Ипотека

Кредитная история

Займы

Вклады

Бизнес

Страхование

ОСАГО

Каско

Курс валют

Банки

Задать вопрос

Главная

Журнал Бробанк

Новости сегодня

Новости сегодня

Все

Новости

Акции

Пособия

Пенсия

Свежее

Свежее

Популярное

По просмотрам

По комментариям

По лайкам

За неделю

За месяц

За год

За все время

Темы

Все темы

Автокредиты

Аналитика

Бизнес

Видео

Вклады

Дебетовые карты

Займы

Зарплата

Инвестиции

Ипотека

Карты рассрочки

Кредитная история

Кредитные карты

Кредиты

Мошенничество

Рефинансирование

Самозанятые

Словарь

Страхование

Финансовые лайфхаки

Финграмотность

20.02.2026

Новости сегодня

Валютные вклады в феврале 2026 года — падение ставок

18.02.2026

Новости сегодня

Автокредиты в 2025 году подешевели

17.02.2026

Новости сегодня

Группы банков в Telegram в 2026 году

16.02.2026

Новости сегодня

В Москве подвели итоги премии «Финансовая элита России 2025»

16.02.2026

Новости сегодня

Просрочка физлиц в 2025 году — рост почти на треть

13.02.2026

Новости сегодня

Прибыль банков в 2025 году пошла на спад

11.02.2026

Новости сегодня

Средний чек ипотеки в 2025 году — 4,5 млн рублей

09.02.2026

Новости сегодня

Вклады физлиц на 1 января 2026 года достигли нового рекорда

06.02.2026

Новости сегодня

Средний срок ипотеки в 2025 году закрепился на уровне 25,7 лет

04.02.2026

Новости сегодня

Рынок ипотеки в 2025 году достиг семилетнего минимума

02.02.2026

Новости сегодня

Вклады в юанях в январе 2026 года — коррекция ставок

30.01.2026

Новости сегодня

Список МФК в начале 2026 года сократился

28.01.2026

Новости сегодня

За 2025 год закрыты 10 банков, зарегистрировано — два

26.01.2026

Новости сегодня

Ставки по вкладам в январе 2026 года опустились ниже 15% годовых

21.01.2026

Новости сегодня

Рост аудитории банков в соцсетях в 2025 году замедлился до 4,8%

19.01.2026

Новости сегодня

Просрочка физлиц осенью 2025 года — рост замедлился

16.01.2026

Новости сегодня

За 2025 год закрыто 149 МФО — минимум с 2012 года

14.01.2026

Новости сегодня

Выдачи ипотек осенью 2025 года — планка в 300 000 сделок не достигнута

12.01.2026

Новости сегодня

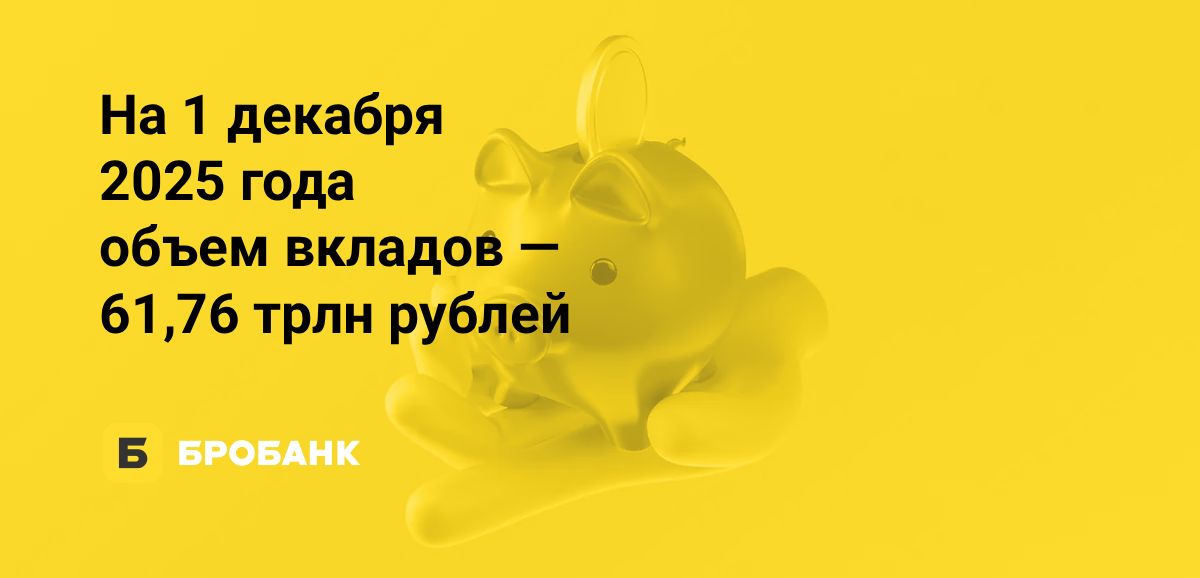

Объем вкладов физлиц осенью 2025 года превысил 61 трлн рублей

29.12.2025

Новости сегодня

Режим работы ВТБ в зимние праздники

29.12.2025

Новости сегодня

Режим работы Альфа-Банка в зимние праздники

29.12.2025

Новости сегодня

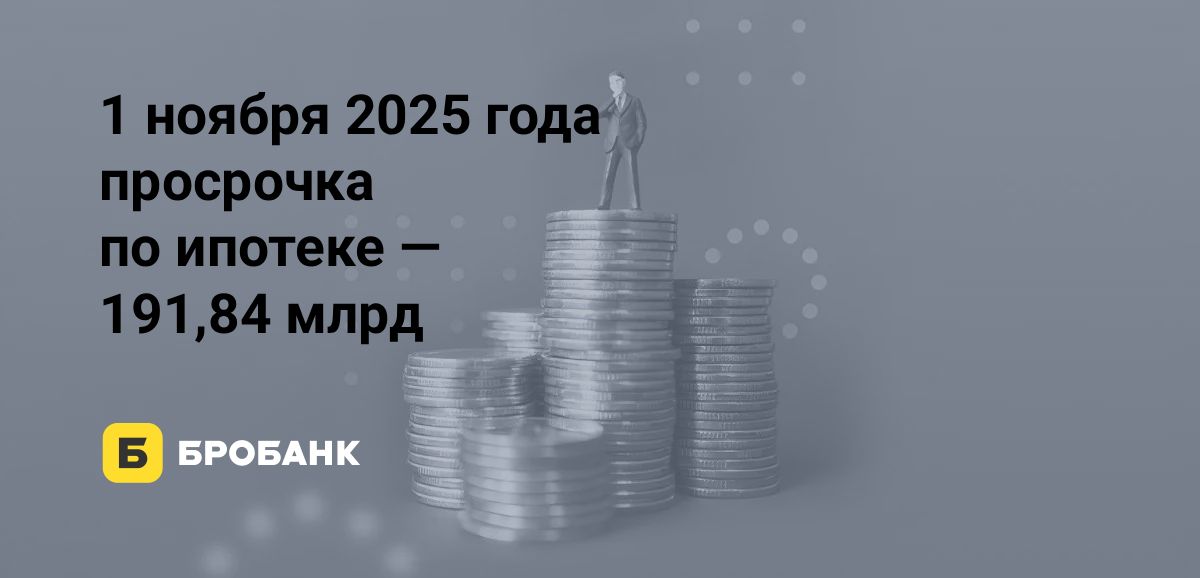

Просрочка по ипотеке на 1 ноября 2025 года установила новый рекорд

28.12.2025

Новости сегодня

Режим работы МТС Банка в зимние праздники

26.12.2025

Новости сегодня

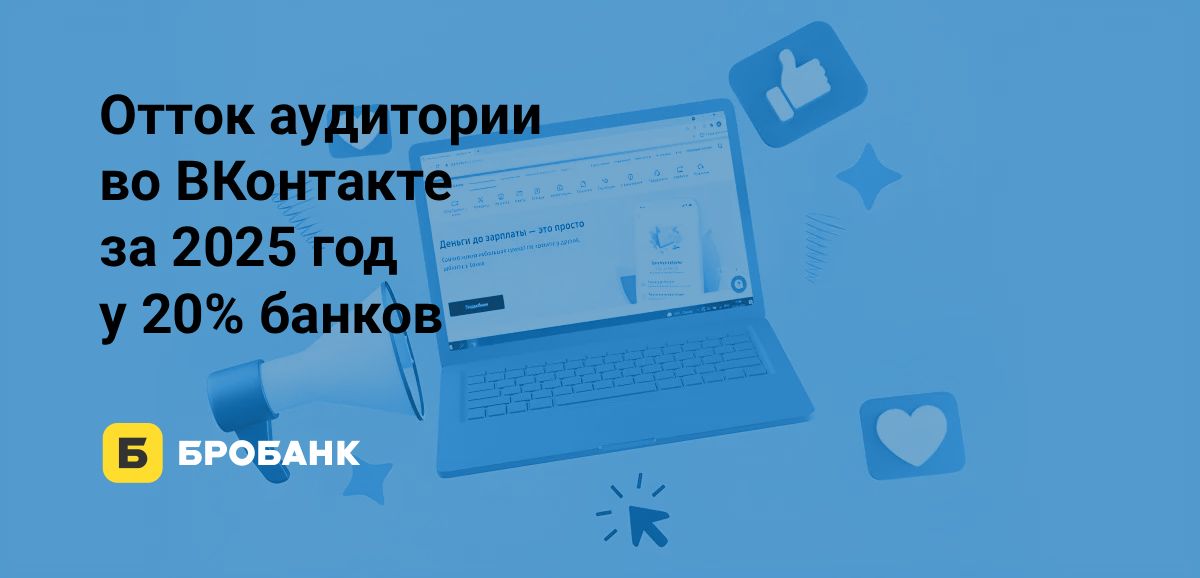

Рост аудитории банков в соцсети ВКонтакте за 2025 год — на 4,26%

24.12.2025

Новости сегодня

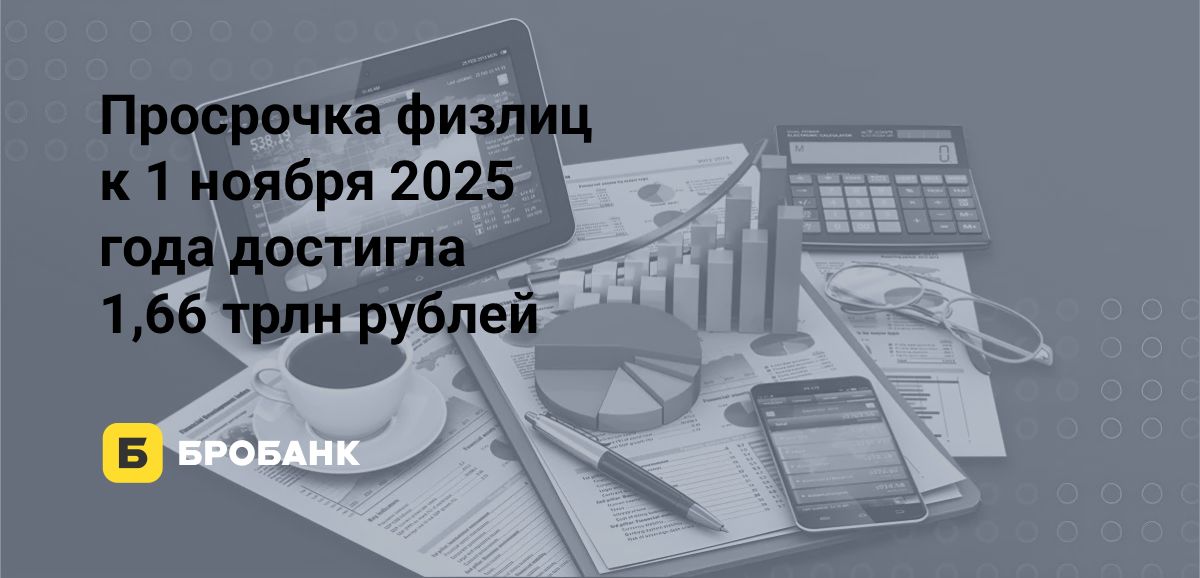

Просрочка физлиц на 1 ноября 2025 года — новый рекорд

24.12.2025

Новости сегодня

Режим работы Газпромбанка в зимние праздники

23.12.2025

Новости сегодня

Режим работы Сбербанка в зимние праздники с 30 декабря по 11 января

23.12.2025

Новости сегодня

Более 60% россиян живут без роста доходов: итоги опроса за 2025 год

22.12.2025

Новости сегодня

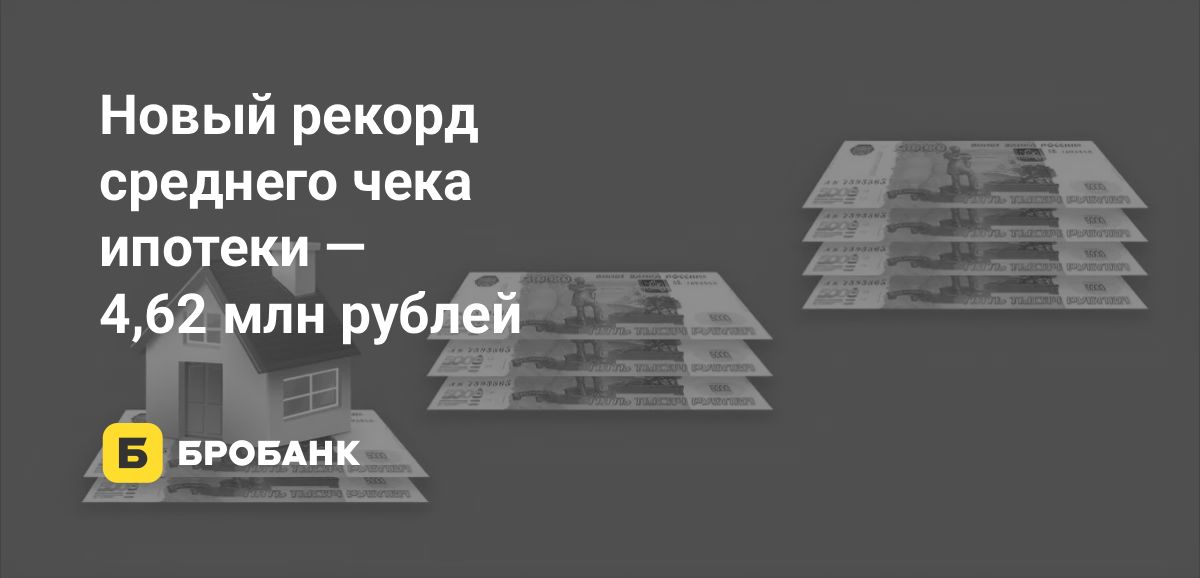

Средний чек ипотеки в октябре 2025 года — новый рекорд

19.12.2025

Новости сегодня

Ставки по вкладам в юанях в декабре 2025 года снизились

17.12.2025

Новости сегодня

Ставки по вкладам в декабре 2025 года показали рост

15.12.2025

Новости сегодня

В IV квартале 2025 года App Store удалил еще четыре банка

12.12.2025

Новости сегодня

Филиальная сеть банков за год сократилась на 5%

10.12.2025

Новости сегодня

Страховой рынок в 2025 году трансформируется

08.12.2025

Новости сегодня

Объем вкладов физлиц в октябре 2025 года обновил рекорд

05.12.2025

Новости сегодня

Инвестиции в МФО в 2025 году: сжатие доходности

03.12.2025

Новости сегодня

Активы банков за девять месяцев 2025 года выросли на 6,25 трлн рублей

01.12.2025

Кредиты

Кредитование физлиц в октябре 2025 года достигло максимума с начала года

26.11.2025

Ипотека

Средний срок ипотеки в III квартале 2025 года — 25,5 лет

24.11.2025

Вклады

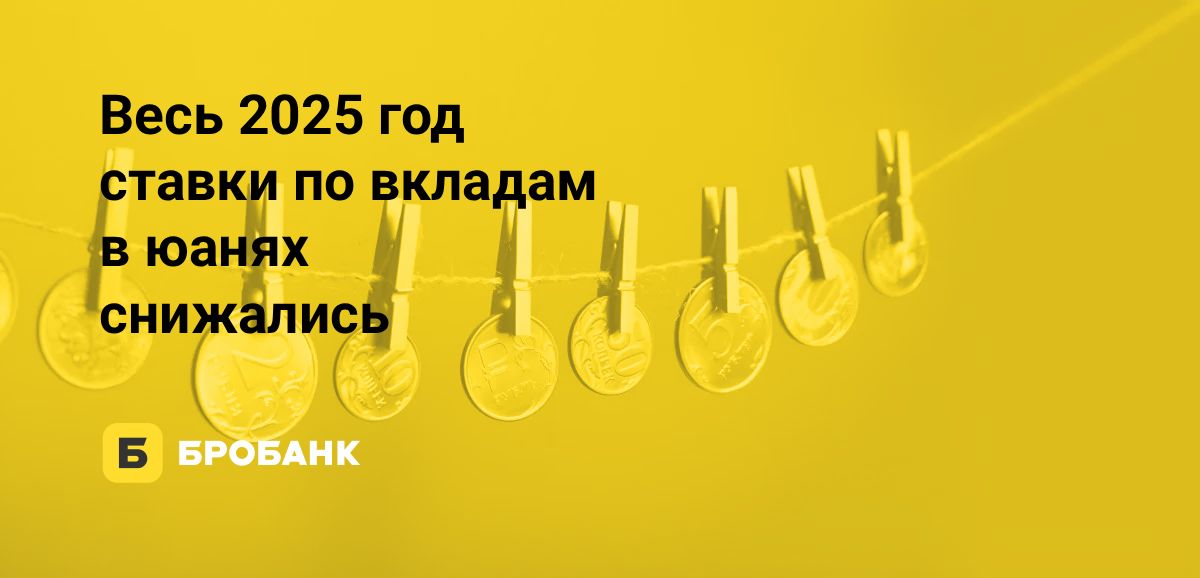

Ставки по вкладам в юанях в ноябре 2025 года снизились

21.11.2025

Вклады

Ставки по вкладам в ноябре 2025 года впервые показали рост

20.11.2025

Ипотека

Выдачи ипотек в III квартале 2025 года минимальные за семь лет

02.11.2025

Новости сегодня

Банк России аннулировал лицензию «Драйв Клик Банка»

31.10.2025

Новости сегодня

Рынок кредитования в сентябре 2025 года замедлился

1

2

3

4

5

…

10

20

30

40

50

60

70

80

85