Накопительное страхование жизни или НСЖ — уникальный продукт страхового рынка, который имеет черты банковского вклада и кредита. Но ключевая задача — именно страхование, защита гражданина на случай непредвиденных ситуаций. При этом застрахованный сам создает страховой фонд, делая регулярные взносы.

Что такое накопительное страхование жизни, как оно работает, его преимущества и недостатки. Когда можно рассмотреть оформление НСЖ, а когда лучше выбрать банковский вклад. Все особенности продукта — на Бробанк.ру.

Что такое НСЖ

Это финансовый инструмент, который сочетает в себе страховку и возможность копить на определенную цель. Его еще можно назвать кредитом наоборот, так как при заключении договора НСЖ формируется график, согласно которому застрахованный делает регулярные взносы.

Что такое накопительное страхование жизни, если говорить тезисно:

- Перед заключением договора клиент определяется, сколько он хочет накопить за определенный срок, какие взносы готов делать для этой цели. Итоговая сумма — она и есть страховая сумма, от которой будет зависеть размеры возмещения при наступлении страхового случая.

- После заключения договора застрахованный регулярно вносит деньги на свой накопительный счет согласно установленному графику.

- Если до окончания срока действия НСЖ страховой случай не наступил, гражданин получает все накопленные деньги. В некоторых случаях на них набегает небольшой процент.

- Если страховой случай произошел, гражданин получает возмещение — всю сумму, которую планировал накопить вне зависимости от тогда, когда произошел этот случай, хоть на следующий день после заключения договора. По программам некоторых страховых компаний устанавливается более высокая компенсация.

Накопительная программа страхования жизни дает определенные гарантии — вне зависимости от ситуации гражданин или его наследники получат деньги. Это своего рода финансовая защита на случай непредвиденных обстоятельств.

Например, у Миши родилась дочка, которой он хочет дать финансовый старт при достижении ею совершеннолетия. Он открывает НСЖ в ее пользу, планируя накопить к 18-летию дочери 5 млн рублей и ежемесячно вносит на него определенную сумму. Если вдруг Миша умрет или получит инвалидность (наступит страховой случай), его дочка все равно получит запланированную им сумму.

Варианты накопительных страховых программ

Обратите внимание, услугу предоставляет именно страховая компания. Но при этом некоторые банки на партнерских условиях предлагают оформление полиса накопительного страхования жизни. Они — просто посредники, например, если вы заключаете договор в офисе Альфа-Банка, вашей страховой компанией будет Альфа-Страхование.

Есть разные вариации НСЖ, разные схемы, разные страховые случаи. Ключевая суть одна — человек регулярно вносит деньги на счет и получает компенсацию при наступлении страхового случая в виде суммы планируемых накоплений или больше.

Программы в Альфа-Банке

Для примера сначала рассмотрим программы накопительного страхования от компании Альфа-Страхование. У нее хороший ассортимент этих продуктов, под разные задачи и цели.

Альфа-Защита

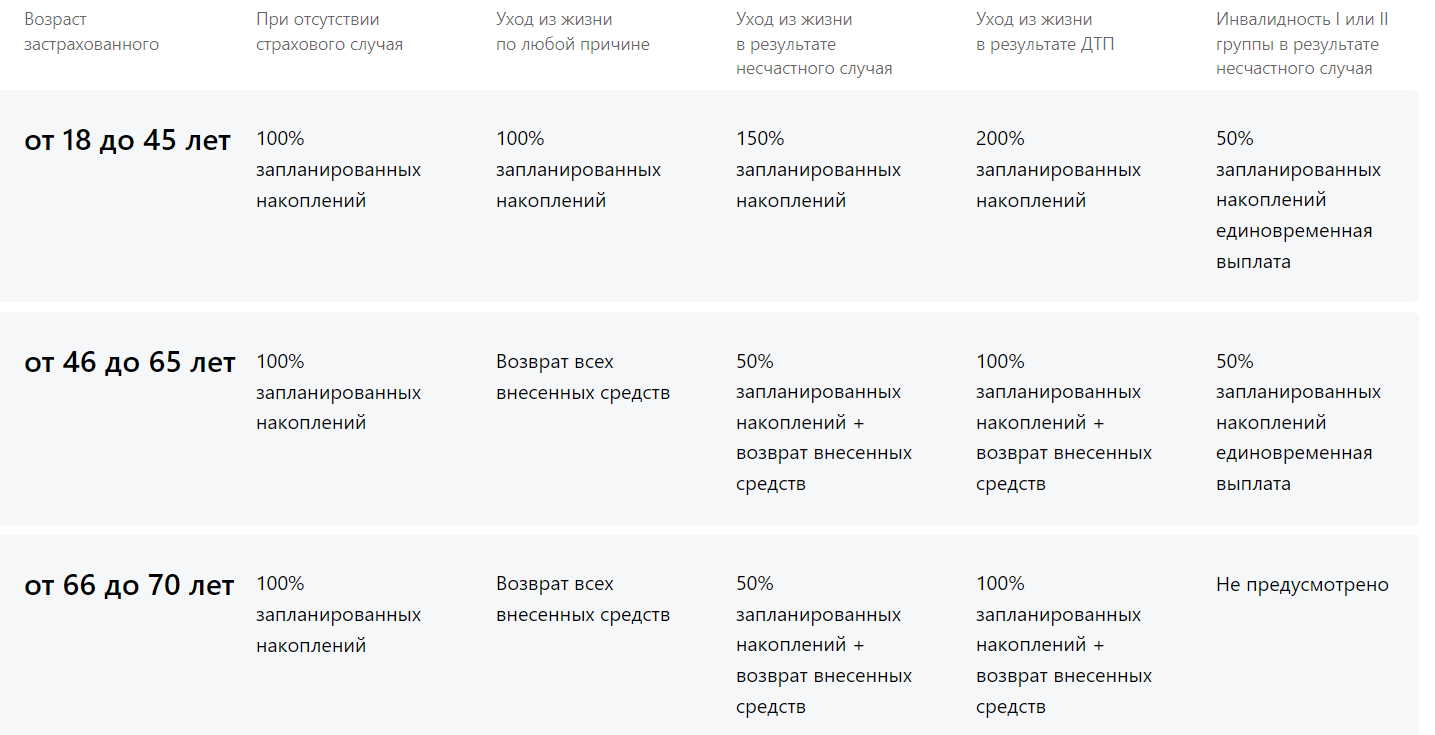

Как раз классический вариант НСЖ. Договор заключается на срок в 5-20 лет, минимальная сумма взноса в год — 30000 рублей. При заключении договора клиент выбирает точный срок и конкретную сумму.

Сумма страхового возмещения зависит от возраста клиента и от вида страхового случая. По этой программе разработана такая схема выплат:

Запланированные накопления — то, сколько клиент должен накопить согласно договору к окончанию срока. Внесенные средства — деньги, которые он уже успел положить на счет для создания этого накопления.

Качество жизни

Срок действия договора — строго 3 года. На счет нужно вносить на выбор: от 30000 ежеквартально, от 60000 раз в полгода или от 120000 в месяц. Точную сумму клиент выбирает при заключении договора. Плюс клиент платит 10% от суммы взноса за первый год и получает набор медицинских услуг:

- онлайн-консультации терапевта, расшифровка анализов;

- приемы у узкопрофильных врачей (более 15-ти специализаций);

- оплата и доставка назначенных врачом лекарств.

Страховыми случаями по программе являются уход из жизни, получение инвалидности 1 и 2 группы в результате несчастного случая. Если у застрахованного находят смертельно-опасное заболевание, лимит на его лечение от страховой компании — до 10 млн рублей. И в любом случае клиент получает 100% накопленных средств при окончании действия договора.

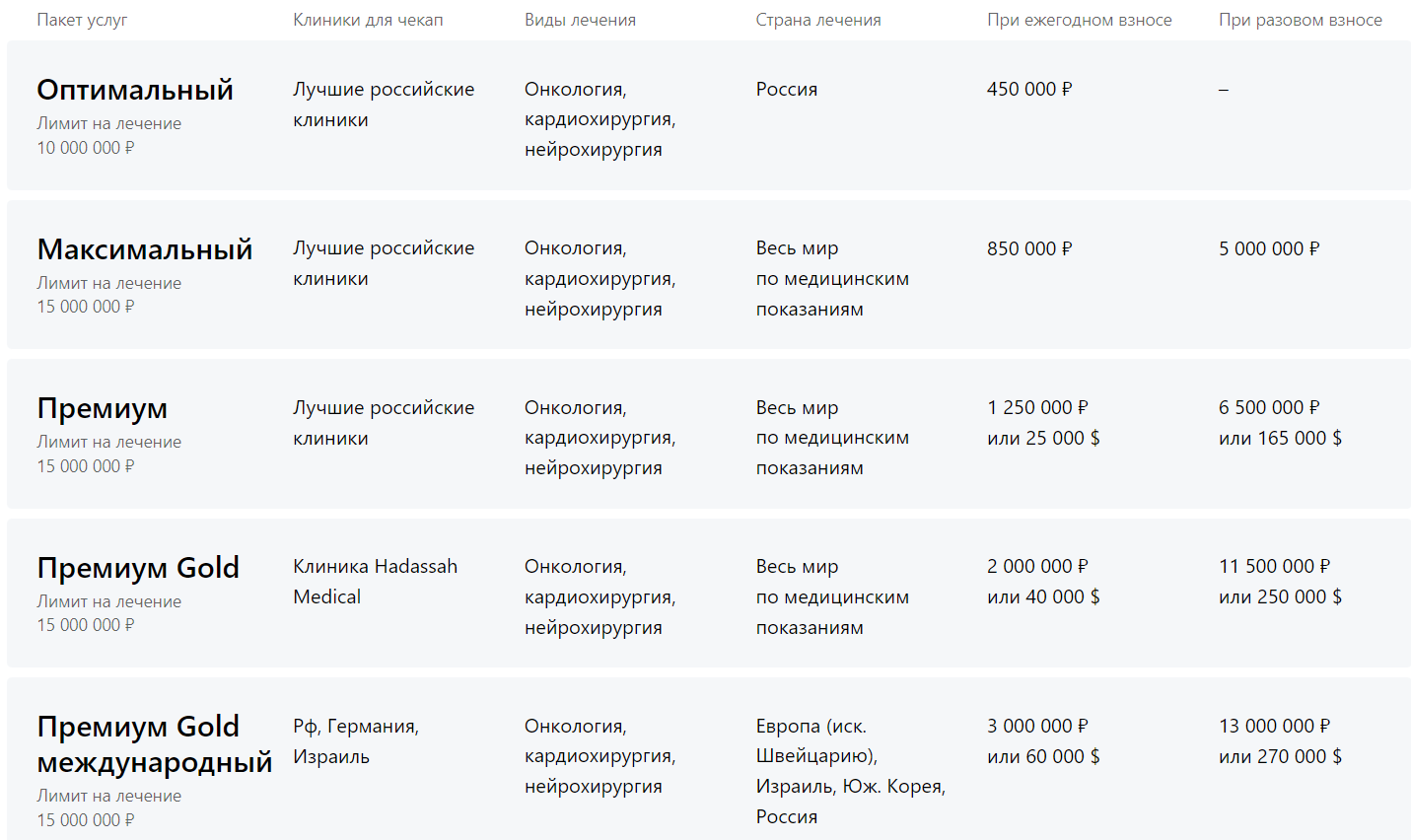

Альфа-Здоровье

Договор заключается на 5, 7 или 10 лет. На счет ежегодно нужно вносить минимум 450 000 рублей. Застрахованный за срок действия договора проходит за счет компании 2-4 медицинских обследования с целью обнаружения критических заболеваний. Если они находятся, гражданин получает лечение на сумму до 10 млн рублей. Плюс застрахованный в любом случае получит все взносы обратно по завершении действия договора.

Программа состоит из пяти вариантов пакетов услуг. Чем больше клиент делает ежегодный взнос, тем выше уровень обслуживания. Схема такая:

Точное вовремя

Страховая накопительная программа с элементами защиты в случае выявления онкологических заболеваний. Условия фиксированные: заключение договора на 5 лет и ежегодный взнос — 120 000 рублей. При выявлении онкозаболевания клиент получает лечение на сумму до 10 млн рублей. И в любом случае получает 100% накопленных средств.

При подключении к программе клиент бесплатно проходит генетический тест на предрасположенность к онкологическим заболеваниям. Плюс проводится консультация врача-генетика и онкоскрининг.

То есть программа накопительного страхования жизни может включать в себя и дополнительные услуги, которые в основном связаны с медициной. Но в любом случае будет работать ключевой принцип НСЖ — получение обратно всех вложенных денег, а при наступлении страхового случая — как минимум 100% от запланированных накоплений.

Программа в Газпромбанке

Чаще всего все же предлагается классическое НСЖ. Например, через Газпромбанк можно заключить договора с компаниями СОГАЗ-ЖИЗНЬ или Ренессанс Жизнь на срок до 5 лет с минимальным взносом за год в 50000 рублей.

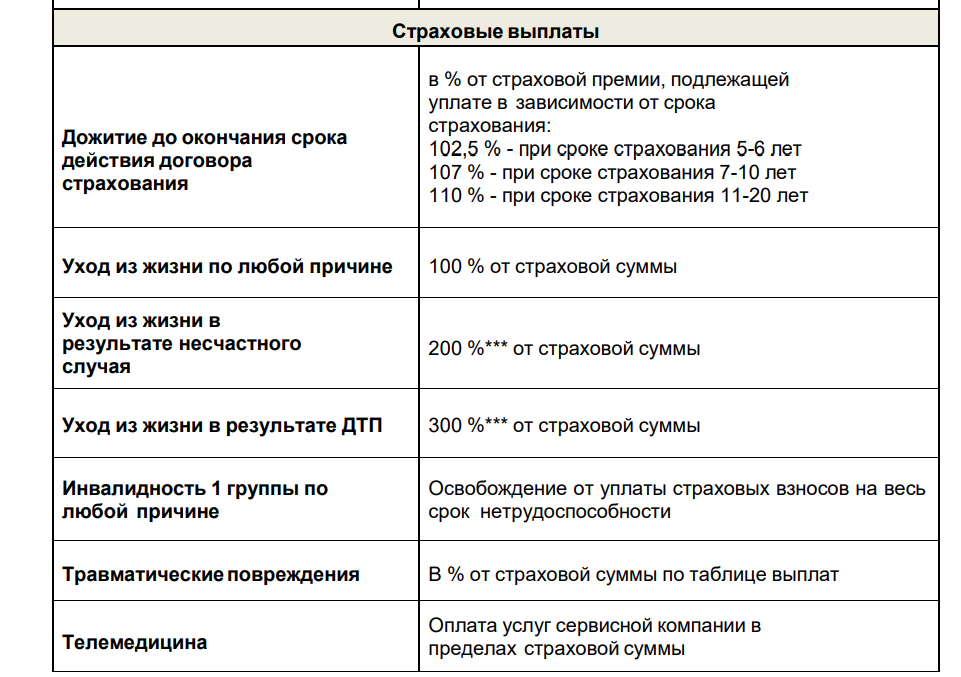

При наступлении страхового случая в зависимости от его типа гражданин получает компенсацию до 300% от суммы накоплений. Страховые случаи: уход из жизни, инвалидность, травматические повреждения.

Например, вот схема назначения выплат от компании СОГАЗ-ЖИЗНЬ:

Как видно, компания дает застрахованному дополнительный доход в случае, если страховое событие не наступило. Сумма надбавки зависит от начального срока заключения договора.

Также программы накопительного страхования жизни реализуются через ВТБ, Сбербанк, Россельхозбанк и другие банки.

Получение налогового вычета

Накопительное страхование жизни и здоровья попадает под налоговый вычет. Им может облагаться сумма до 120 000 рублей в год, то есть максимально за 1 год можно получить 13% от этой суммы — 15600 рублей.

Налоговый вычет — это возврат подоходного налога, который заплатил за работника работодатель. Например, в рамках НСЖ вы вносите на счет каждый год 200 000 рублей, тогда каждый год вы можете подавать заявление в ФНС и возвращать по 15600 рублей (предельно возможная сумма).

Фактически налоговый вычет формирует доходность от размещения средств. Если страховая компания дает какой-то доход на накопления (обычно не больше 3% годовых), к нему добавляется налоговый вычет. Получается более выгодное вложение средств.

Когда стоит пользоваться накопительной системой страхования

Это довольно специфический продукт, который подходит не всем. Например, условия по вкладам более привлекательные и понятные, там можно получать реальный доход от вложения своих средств. Доход же от НСЖ дается далеко не всегда. А если и дается, то небольшой.

Накопительную страховку жизни стоит оформлять для реализации важной задачи. Например, открыть НСЖ при появлении ребенка, чтобы гарантированно обеспечить ему в будущем капитал вне зависимости от обстоятельств. Многие пользуются НСЖ с целью иметь капитал при выходе на пенсию и при этом иметь гарантии его получения наследниками.

Здесь важно то, что инвестирование сопровождается страхованием жизни и здоровья. Если с застрахованным что-то случается, он или его наследники получат как минимум 100% от накоплений, которые планировал получить человек. Именно планировал, а не успел накопить. То есть если целью было накопление денег на образование ребенка, он в любом случае получит планируемый капитал, даже если родитель умрет.

Что такое НСЖ при открытии вклада

К сожалению, банковские менеджеры порой пользуются низкой финансовой грамотностью граждан и навязывают им вместо вклада НСЖ (за договора НСЖ банк дает работнику больше бонусов, премии). А это два совершенно разных продукта.

НСЖ — страховая программа, услугу предоставляет страховая компания. Вклад — вложение денег под гарантированный процент в банк.

Если вы пришли в банк открыть вклад, а вам предлагают вклад с НСЖ, вас вводят в заблуждение, хотят навязать продукт. Накопительное страхование жизни имеет важные минусы по сравнению со вкладами:

- при досрочном расторжении договора НСЖ по условиям договора гражданин может потерять до 100% вложенных средств. Если это вклад, он получит все деньги обратно;

- в случае с НСЖ гражданин обязан делать взносы по договору (как при кредите). Если деньги не внесены в срок, страховая компания может расторгнуть договор и забрать все деньги или их часть. При вкладе гражданин имеет свободу: хочет пополняет его, хочет — нет;

- по НСЖ нет доходности или она минимальная, не превышает 3% годовых. По вкладу доходность на начало 2023 года составляет 5-9% годовых;

- средства вкладчика суммой до 1,4 млн рублей застрахованы государством. Средства, внесенные на счет НСЖ, не застрахованы.

Если вы пришли в банк с целью открыть вклад, вам и нужно заключать именно договор вклада, а не договор накопительного страхования жизни. Это два совершенно разных продукта.

В заключение

При заключении договора накопительного страхования жизни необходимо тщательно изучить договор перед его подписанием. Обязательно обратите внимание на пункт расторжения договора раньше положенного срока. Чаще всего клиент понесет потери, например, страховая компания может выдать только 50% от уже внесенных на счет средств.

Также важно то, что график взносов на счет НСЖ необходимо строго соблюдать. Это как при кредите: при невыполнении обязательств на гражданина будут наложены санкции. Он может лишиться части вложенных средств — точную информацию о штрафах смотрите в договоре.

НСЖ — длительное инвестирование собственных средств, обычно договор заключается минимум на 3-5 лет, срок может доходить до 20-30 лет. И застрахованное лицо обязано соблюдать все условия договора, человек берет на себя длительное обязательство. Поэтому обязательно проанализируйте этот продукт, прежде чем заключать договор.

Частые вопросы

Источники:

- Альфа-Банк: Накопительное страхование жизни.

- Газпромбанк: Накопительное страхование жизни.

Комментарии: 0

Написать комментарий