В мае этого года стало известно о том, что Промсвязьбанк запустил новую ипотечную программу, которая позволяет военнослужащим объединить ипотеку НИС с семейной ипотекой. Какие преимущества в этом случае можно будет получить, какие есть требования и условия по данной программе, опишем далее подробно.

Семейная военная ипотека: описание новой программы от Промсвязьбанка

5 мая 2022 года пресс-служба Промсвязьбанка выпустила сообщение о том, что в ПСБ была запущена новая программа под названием «Семейная военная ипотека». Воспользоваться новой льготной ипотекой смогут семьи военнослужащих, которые являются участниками накопительно-ипотечной системы (НИС), и у которых с 1 января 2018 года родился ребенок.

Промсвязьбанк является опорным банком для военно-промышленного комплекса, соответственно, здесь предлагают заемщикам не только стандартные банковские услуги, но также и дополнительные кредитные продукты специально для военнослужащих. Его основное преимущество состоит в том, что он первый из российских банков объединил военную ипотеку с льготной семейной, чтобы заемщики смогли не только получить низкую ставку, но и увеличить сумму кредитования, т.к. по условиям «Военной ипотеки» она является ограниченной (конкретно в ПСБ — до 3,81 млн. рублей).

Напомним, что по условиям военной ипотеки, участники НИС не вкладывают собственных денежных средств в первоначальный взнос. При вступлении в накопительную программу, государство открывает им счет, на который ежегодно перечисляются фиксированные суммы. И уже через 3 года после открытия счета можно использовать накопленные деньги в качестве первого взноса при покупке жилья.

Основные условия:

- Минимальная сумма – 10% от рыночной стоимости недвижимости или стоимости, которая указана в договоре;

- Максимальная сумма – до 4.770.000 рублей;

- Процентная ставка – от 4,3% в год;

- Максимальный срок кредита – от 1 до 25 лет;

- Первый взнос – от 15% до 90% от стоимости жилья.

Обратите внимание, что максимальный срок будет рассчитываться с учетом расчетного срока погашения кредита за счет средств ЦЖЗ, указанным в Свидетельстве НИС. Соответственно, если участник НИС прекращает свою службу и выходит из накопительной программы, то дальнейшие выплаты по ипотеке он должен будет производить самостоятельно.

Плюсы и минусы участия в программе семейной военной ипотеки

Какие преимущества получают заемщики:

- Если выбор родителей пал на дорогостоящую недвижимость, то можно не ограничивать себя в выборе жилья. Можно использовать собственные накопления, а также средства материнского капитала для увеличения суммы первого взноса или досрочного погашения кредита.

- Быстрое рассмотрение заявки – решение можно получить в течение 1 рабочего дня.

- Для оформления ипотечного кредита можно использовать современные онлайн-сервисы. Клиентам доступны онлайн-оценка недвижимости, а также заказ и оформление страхового полиса онлайн.

- Есть возможность проведения сделки по доверенности. Если супруг находится на службе, а мама сидит с ребенком, и нет возможности лично присутствовать в банке, то подписать все документы может представитель по нотариальной доверенности, либо по доверенности, которую заверил командир или начальник воинской части.

Есть ли минусы у данной программы? Только двойное обременение на приобретенное жилье. Купленная по ипотеке квартира будет находиться в залоге у банка-кредитора, а также у Росвоенипотеки.

И в том случае, если военнослужащий решит уволиться со службы раньше определенного срока (то есть у него будет менее 20 лет выслуги), он должен будет вернуть государству все уплаченные за него взносы в НИС, а также продолжать платить по ипотеке в банк. Соответственно, нужно рассчитывать на свои силы, и иметь сбережения на этот форс-мажорный случай.

Требования к заемщикам

Если говорить именно о требованиях по военной ипотеке, то их не очень много. Вот что необходимо иметь потенциальному клиенту банка:

- Гражданство РФ;

- Возраст от 21 года;

- На момент погашения кредита заемщику должно быть не более 50 лет;

- Два контактных телефона;

- Свидетельство НИС, т.е. участие в накопительно-ипотечной системе на момент подачи заявки на кредит.

По семейной ипотеке есть свои собственные требования: в семье должен быть первый или последующий ребенок, рожденный в период с 1 января 2018 года по 31 декабря 2022 года произошло пополнение. Либо в семье должен быть ребенок не старше 18 лет и ему установлена категория «ребенок-инвалид», при этом дата рождения не имеет значения.

Какие документы нужно подготовить:

- Заполненная анкета на ипотеку ПСБ;

- Паспорт гражданина РФ;

- Свидетельство участника НИС;

- Свидетельство о рождении ребенка;

- Документ, который подтвердит инвалидность у ребенка (при наличии);

- Свидетельство о регистрации брака или расторжении (при наличии).

Важно: так как выплаты по кредиту производятся не самим заемщиком, а с его накопительного счета, куда государство зачисляет деньги, то платежеспособность военнослужащего обычно не проверяется. Поэтому приносить справки о доходах не нужно. Если всеми документами будет заниматься доверенное лицо, то дополнительно нужно предоставить доверенность, а также паспорт доверенного лица + копии всех страниц.

Как оформить семейную военную ипотеку

Если вы впервые сталкиваетесь с получением кредита, то может возникнуть множество вопросов о действиях и их последовательности. Вам поможет подробная инструкция, описанная ниже, а также получение предварительной консультации в банке.

Оформление объединенной ипотеки происходит по следующим этапам:

- Подача заявки. Нужно сначала получить консультацию в ипотечном центре, в отделении банка или по телефону горячей линии с номером 8-800-333-78-90. Консультант расскажет вам, какой пакет документов нужно подготовить и отнести в ипотечный центр, либо направить документы по электронной почте.

- Рассмотрение заявки. Занимает от 1 рабочего дня, и если все документы собраны полностью, то банк проинформирует заемщика о результатах рассмотрения заявки. В частности, он направит смс и имейл-письмо с указанием одобренных условий кредитования, а также контактами ипотечного менеджера, который будет сопровождать сделку.

- Поиск и одобрение квартиры. После получения предварительного одобрения нужно будет подобрать квартиру. Если вам нужно первичное жилье, то можно выбрать подходящий вариант в аккредитованной банком новостройке, при этом банк самостоятельно запросит у застройщика проект предварительного и основного договора. Если же жилье приобретается на вторичном рынке, то нужно сначала собрать документы по квартире, и предоставить их в банк на рассмотрение. Плюс – заказать оценку, передать все документы в банк и дождаться их рассмотрения. После с вами свяжется менеджер, и сообщит о принятом решении.

- Подготовка к сделке. Если было принято положительное решение, то нужно согласовать с сотрудником банка дату и время сделки. При покупке квартиры на вторичном рынке подготовить договор купли-продажи, и направьте его на согласование в банке. Также выберите и оформите удобный вам вариант покупки и оплаты страхового полиса – в офисе банка, в рекомендованной банком страховой компании. Если состоите в браке – подготовьте нотариальное согласие супруги к сделке, а также ознакомьтесь с кредитной документацией.

- Проведение сделки. Нужно предоставить все оригиналы документов, которые ранее направлялись по электронной почте. Откройте счета, подпишите кредитную документацию и документы для Росвоенипотеки. Подпишите ДДУ или договор купли-продажи, и передайте документы на госрегистрации в Росреестр.

- Завершение сделки. Принесите в банк ДДУ или договор купли-продажи с отметками о государственной регистрации договора и залога прав или перехода права собственности на квартиру. Банк перечислит продавцу кредитные средства и деньги целевого жилищного займа от Росвоенипотеки для оплаты жилья.

Не забудьте также о дополнительных расходах. Сюда можно отнести плату за проведение оценки недвижимости, имущественное страхование, а также государственные пошлины за регистрацию договора о приобретении квартиры или перехода прав на неё.

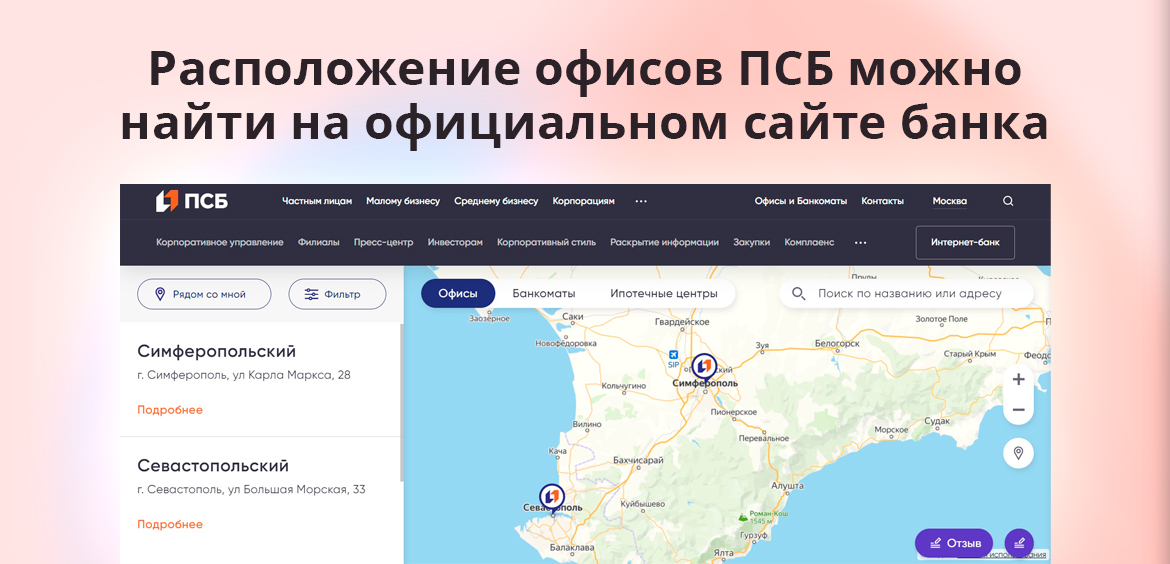

Отметим, что с 11 мая Промсвязьбанк начал выдачу кредитных продуктов жителям республики Крым и города Севастополь. Теперь подать заявку на кредитку, потребительский или ипотечный кредит сможет любой гражданин РФ вне зависимости от региона проживания.

Комментарии: 0

Написать комментарий