В 2024 году рынок облигаций очень популярен из-за высокой доходности, что связано с высокой ключевой ставкой Центрального банка. Однако выбирать облигации не так просто, даже если рассматривать только ОФЗ.

Облигации федерального займа считают самыми надежными из всех, так как за их погашение отвечает само государство. Однако ОФЗ бывают разных типов, один из которых — ОФЗ ПД. Разбираемся, что это за активы, как их оценить и использовать.

Что такое ОФЗ ПД

Если говорить о типах инвестиционных инструментов, то ОФЗ ПД — самый надежный. Так называют облигации с постоянным купоном или постоянным доходом. Подробнее о том, что такое облигации и как они устроены.

ОФЗ или облигациями федерального займа называют облигации, которые выпускает Министерство финансов РФ. Грубо говоря, это возможность дать в долг государству. Или скорее купить долг государства, который кто-то дал ему при первичном размещении бумаг.

Информация об ОФЗ должна содержать несколько ключевых параметров:

- Номинальную стоимость. Это та сумма, которую государство выплатит вам при погашении бумаги.

- Срок займа и дату погашения. В этот день государство выплатит последний купон и номинальную стоимость. Продать бумагу раньше можно только на бирже, по рыночной цене, которая постоянно меняется и может быть как выше, так и ниже номинальной.

- Проценты и купоны. Все время существования бумаги её владелец будет получать купоны — своеобразные проценты по долгу. Размер этих процентов обычно известен заранее, как и размер и график выплаты купонов.

Собственно ОФЗ ПД — это и есть тот тип облигаций федерального займа, купон по которым максимально предсказуем, зафиксирован заранее и не меняется.

Какие есть виды ОФЗ

В зависимости от купонной ставки и порядка выплаты купонов выделяют пять видов ОФЗ.

ОФЗ ПД. Купон таких облигаций постоянен и не меняется на протяжении существования ценной бумаги. Это самый распространенный тип ОФЗ на Мосбирже

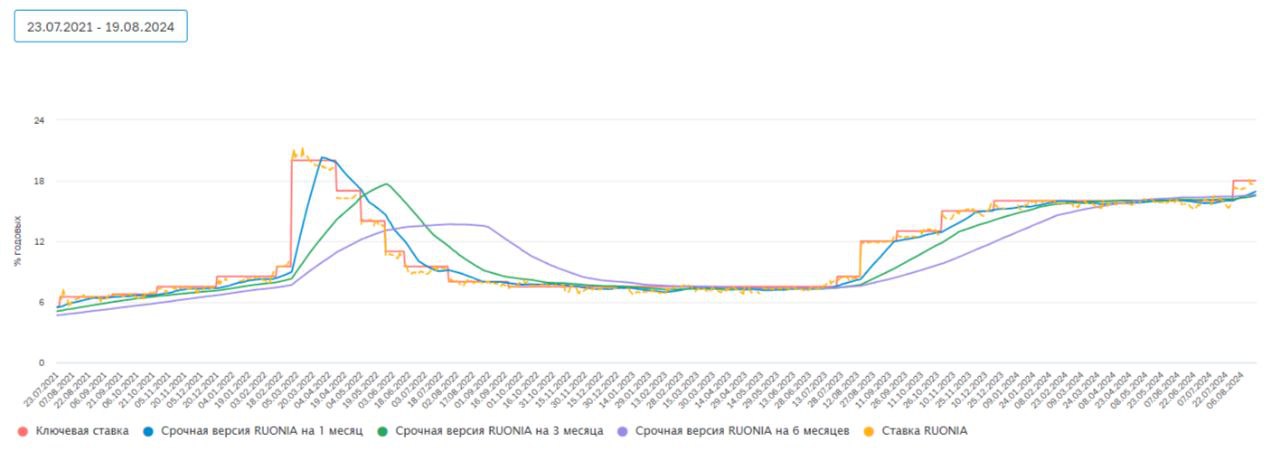

ОФЗ ПК — с переменным купоном. Меняется его ставка — она привязана к ставке RUONIA, которая в целом следует за ставкой ЦБ, но с задержкой и более плавная. Это та ставка, по которой крупные коммерческие банки выдают друг другу деньги на один день. Ставка может быть рассчитана и как RUONIA плюс надбавка, например, 1,5%.

Основная ставка RUONIA почти один в один следует ставке Центробанка и может иметь лишь незначительные колебания. Источник: ЦБ РФ

ОФЗ ИН — с индексируемым номиналом. Купон по бумагам постоянный и, как правило, гораздо ниже купонов по ОФЗ ПД или ПК. Дело в том, что за защиту от инфляции и потенциальную доходность в таких бумагах отвечает изменение номинальной стоимости. Индексация номинальной стоимости происходит в зависимости от индекса потребительских цен.

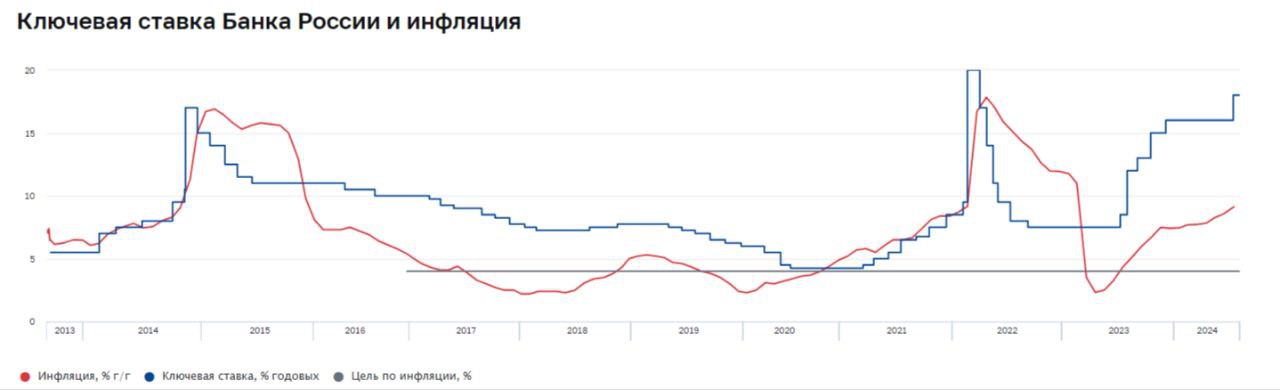

То есть если индекс вырос на 3%, то номинал ОФЗ тоже вырастет на 3%. Купонный доход при этом будет рассчитываться не от изначального номинала, а от уже проиндексированного, так что размер выплат будет меняться. Однако индексация ОФЗ происходит с задержкой в несколько месяцев, с запозданием реагирует на изменение индекса потребительских цен.

Как видно из графика, значения инфляции и ключевой ставки совпадают далеко не всегда. Поэтому облигации, чья доходность привязана к индексу потребительских цен могут оказываться менее или более прибыльны, чем облигации с привязкой к ключевой ставке или RUONIA. Источник: ЦБ РФ

ОФЗ АД — с амортизацией долга. Купонная ставка неизменна, но меняется размер купонов. Это также происходит из-за изменения размера суммы, к которой купонную ставку применяют. Такие облигации гасят не одним платежом в конце, а несколькими.

Например, в 2024 году инвестору должны выплатить 1000 рублей и ставку купона начисляют на тысячу. Через год компания гасит 20% стоимости облигации, и вот инвестору должны уже 800 рублей, купон тоже начисляют на эти 800 рублей. В итоге инвестиции возвращаются быстрее, но и деньги «работают» меньше.

ОФЗ-н — «народные». Купон известен заранее, но не постоянный, а увеличивается ближе к концу погашения облигации. Такие бумаги нельзя купить на бирже — только в отдельных банках. В 2022 году Минфин отказался от размещения новых «народных» облигаций.

Какие плюсы и минусы ОФЗ ПД

ОФЗ с постоянным доходом ценят в первую очередь за их надежность. Другие преимущества:

- Высокая доходность. В 2024 году ставки по инструментам с фиксированной доходностью, таким как вклады и облигации, выше обычного, что связано с высокими ставками на рынке кредитования в целом. При этом если доходность других типов ОФЗ может упасть при понижении ставки, то с ОФЗ ПД этого не произойдет, купоны по ним не подлежат изменениям.

- Надежность и предсказуемость. ОФЗ с индексацией или переменным купоном могут постепенно становится менее доходными — при падении инфляции, например. По ним сложнее предсказать будущие денежные поступления.

- Большой выбор. Среди всех типов ОФЗ бумаг с постоянным доходом на рынке больше всего. Можно найти облигации с самым разным сроком погашения, купонными ставками и текущей рыночной ценой.

- Высокая ликвидность. Объем торговли ОФЗ ПД выше, чем у других типов ОФЗ. Они понятнее большинству инвесторов, ими часто торгуют новички. Это значит, что если нужно быстро купить или продать большой объем бумаг это получится сделать с более высокой вероятностью, чем с другими активами.

К недостаткам ОФЗ ПД можно отнести те же особенности, которые дают преимущества. Например, сохранение той же купонной ставки и размера выплат даже при повышении ключевой ставки и росте инфляции. При повышении средних ставок на кредитном рынке доходность по ОФЗ ПД останется прежней. Если из-за этого внимание инвесторов перейдет на более доходные бумаги, то и рыночная цена ОФЗ ПД начнет снижаться. Это значит, что при резкой необходимости в деньгах активы нельзя будет выгодно реализовать. Подробнее о критериях отбора облигаций.

Как выбрать ОФЗ с постоянным доходом

Выбор ОФЗ ПД состоит из нескольких этапов:

-

Определите срок инвестиций. Для начала решите для себя, готовы ли вы рисковать и в будущем продавать бумаги по рыночной цене, не дожидаясь погашения по номинальной стоимости. Если нет, выбирайте ОФЗ со сроком, который подходит вашим инвестиционным целям.

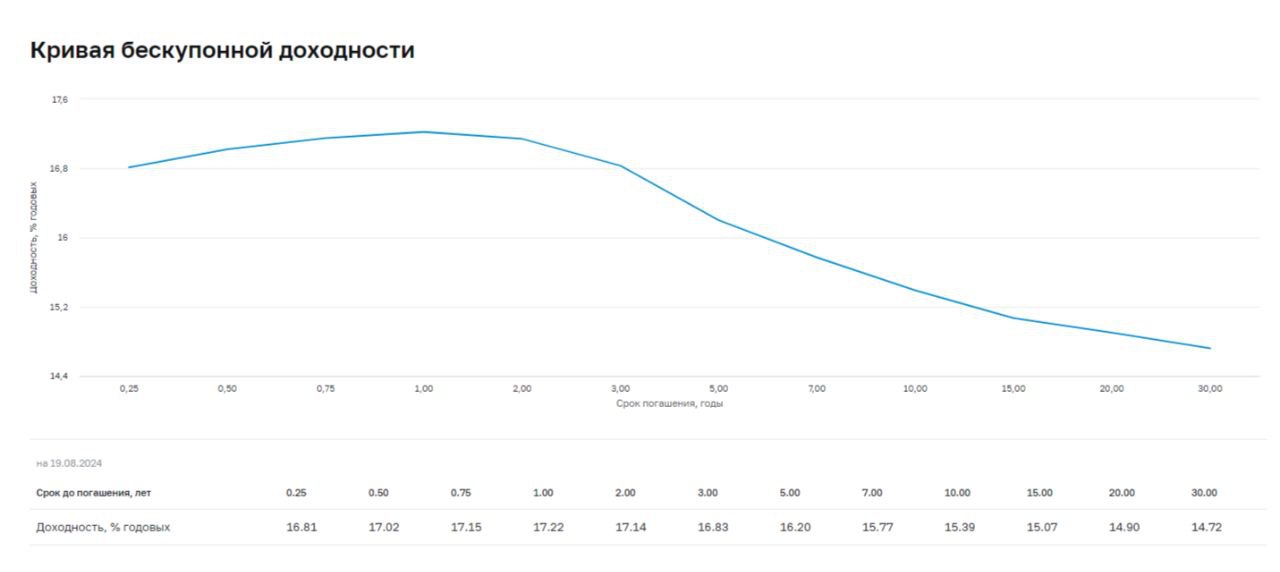

Помимо купонной доходности у облигаций есть бескупонная — разница между ценой покупки и погашения. Эта доходность сильно зависит от срока погашения облигации и узнать средние значения по рынку можно при помощи кривой доходности. Источник: ЦБ РФ

- Изучите среднюю доходность у облигаций с интересным вам сроком погашения. В разные годы выпуски делали с разным купонным доходом, разнообразие может быть высоким. Как правило, более выгодные бумаги пользуются повышенным спросом среди инвесторов, так что их рыночная цена выше и бескупонная доходность ниже. Не забывайте учитывать этот фактор.

- Дополнительно. Проанализируйте еще раз все параметры ценных бумаг. Посчитай, какой накопленный купонный доход вам придется выплатить при покупке, возможно будет удобнее дождаться ближайшей выплаты купонов, если она через пару дней.

Где и как купить

Все ОФЗ кроме «народных» можно купить на фондовой бирже. Для этого нужно открыть свой брокерский счет — сделать это можно через специальные приложения нескольких крупных банков или специализированных посредников. Если вы уже клиент банка, через который открываете счет, то вам не придется долго заниматься загрузкой документов. Подробнее о том, как открыть брокерский счет.

Если у вас есть четкое представление, какими инвестициями вы будете заниматься, можно изучить предложения разных брокеров и открыть у понравившегося. Это может дать больше преимуществ в будущем в сравнении с открытием счета там, где проще. Подробнее о том, как выбрать брокера.

Выбор тарифа брокерского обслуживания тоже зависит то того, как часто вы собираетесь совершать сделки. Как правило те, кто торгуют ОФЗ, редко делают больше нескольких сделок в месяц. После открытия брокерского счета его нужно пополнить со своего рублевого счета и можно торговать облигациями федерального займа. Подробности проведения сделки зависят от того, какого брокера вы выбрали. Подробнее о том, как купить облигации физическому лицу.

Итоги

Облигации федерального займа с постоянным доходом — самый распространенный и вместе с тем самый надежный тип ОФЗ. Купоны по ним известны заранее и не меняются, как бы ни колебалась ключевая ставка и цены. В этом преимущество и в этом же недостаток таких облигаций. Их покупают для защиты своих денег от инфляционных рисков и получения дохода.

Комментарии: 0

Написать комментарий