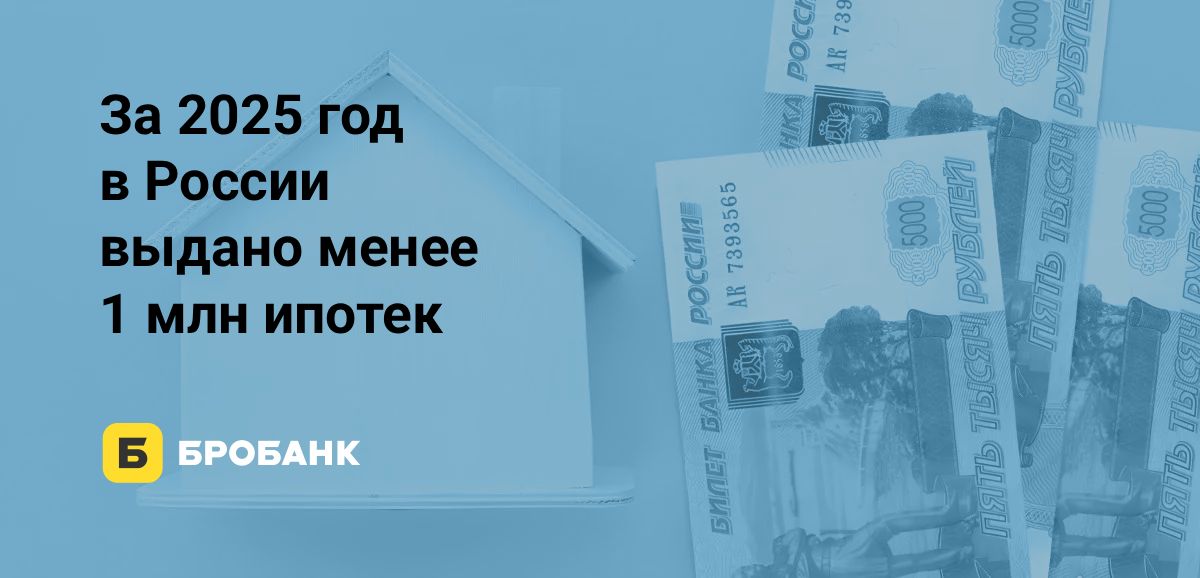

В 2025 году в России выдано 969,3 тыс. жилищных кредитов. Это минимальный показатель за последние семь лет (с 2019 года). К 2024 году активность упала на четверть — число сделок сократилось на 25,7%. Несмотря на общий спад на ипотечном рынке в 2025 году, в конце года наметилась позитивная тенденция. В IV квартале объем выдач показал рост на 56,9% к аналогичному периоду 2024 года. Этому оживлению способствовало смягчение денежно-кредитной политики.

Источник данных: ЦБ РФ. Анализ и расчеты: сервис Brobank.ru.

Активность ипотечного рынка в 2025 году — на минимуме

За 2025 год банки выдали 969 265 ипотек. Это на четверть меньше, чем в 2024 году:

- В фактическом выражении выдачи уменьшились на 335 396 жилищных кредитов.

- В относительном выражении — на 25,71%.

График 1. В 2025 году впервые с 2019 года выдачи ипотек не достигли отметки в 1 млн сделок за 12 месяцев. Источник: сервис Brobank.ru.

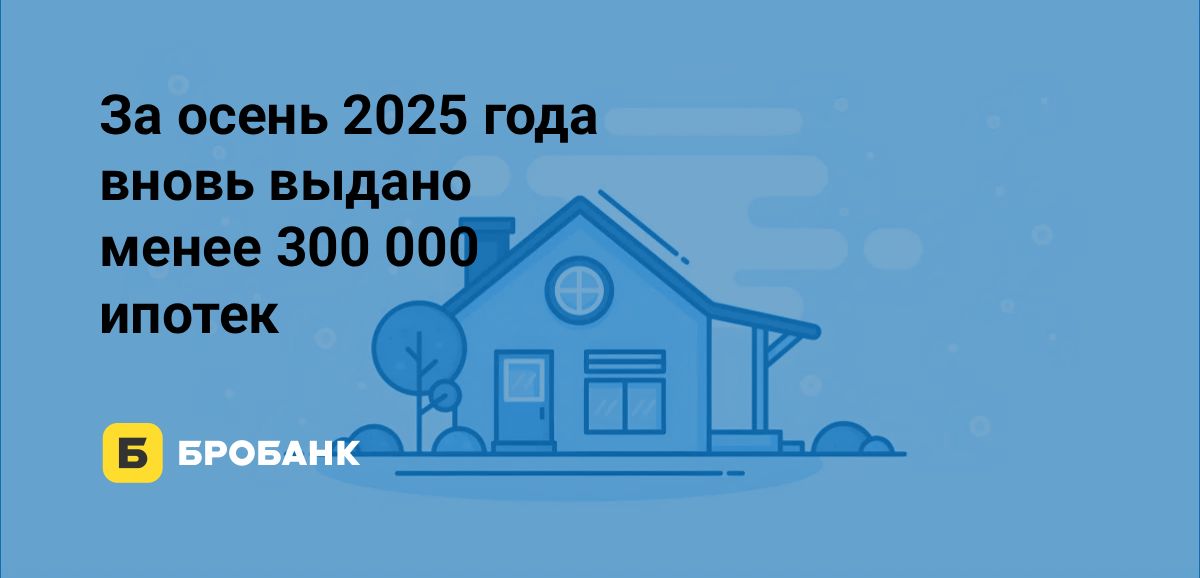

Несмотря на общий негативный тренд, IV квартал 2025 года показал резкий рост:

- За октябрь–декабрь 2025 года россияне оформили 378 091 жилищный кредит.

- В том же периоде 2024 года: 241 001 ипотеку.

Прирост от года к году составил 56,88% (+137 090 сделок).

График 2. В конце 2025 года активность ипотечного рынка начала восстанавливаться. Источник: сервис Brobank.ru.

Региональная картина: ситуация неоднородна

В 71 из 87 регионов РФ выдачи ипотек в 2025 году стали самыми низкими за последние семь лет (с 2019 года). В остальных 16 регионах минимум пришелся на предыдущие годы.

Таблица 1. Проанализированы показатели за последние семь лет — 2019–2025 годы. Источник: сервис Brobank.ru.

Рекордные показатели за последние семь лет:

- Абсолютный минимум: Республика Ингушетия в 2019 году (172 ипотеки).

- Абсолютный максимум: Москва в 2021 году (134 871 ипотека).

В 2025 году как в Москве, так и в Московской области количество выданных жилищных кредитов превысило 50 тысяч. Это подтверждает их лидерство на российском рынке жилищного кредитования.

Причины минимальной активности ипотечного рынка в 2025 году

Сжатие рынка обусловлено двумя фундаментальными факторами.

- Дорогие деньги. Ставки по стандартной ипотеке большую часть года превышали 25% годовых, сделав кредиты практически недоступными для большинства граждан.

- Отсутствие массовых госпрограмм. Рынок лишился ключевого драйвера роста 2020–2024 годов — массовой льготной программы со ставкой 6–8% годовых, которая стимулировала спрос на ипотеку.

Смягчение денежно-кредитной политики ЦБ во второй половине 2025 года (снижение ключевой ставки на 4,5 п.п.) стало катализатором восстановления в IV квартале, позволив превысить активность октября–декабря 2024 года. Но ставки все равно остаются высокими, что не позволяет достичь выдач октября–декабря 2019 года, когда также не было общедоступных льготных программ.

Прогноз от Brobank.ru на I квартал 2026 года

Динамика рынка будет зависеть от решения ЦБ по ключевой ставке 13 февраля 2026 года. Brobank.ru рассматривает два сценария.

Базовый (вероятность 70%): умеренное восстановление.

- Условие: снижение ключевой ставки в феврале на 0,5–1 п.п.

- Прогноз по выдаче: более 120 тыс. ипотек за февраль–март.

- Обоснование: сезонный рост после январского затишья, поддержка со стороны точечных льготных программ — Семейная, IT, Дальневосточная и Арктическая ипотеки.

Пессимистичный (вероятность 30%): стагнация на низких уровнях.

- Условие: сохранение или повышение ключевой ставки на фоне макроэкономических рисков.

- Прогноз по выдаче: менее 150 тыс. ипотек за весь I квартал 2026 года.

- Обоснование: ужесточение условий кредитования банками, дальнейшее сжатие платежеспособного спроса.

Итог: в ближайшей перспективе рынок ипотеки останется в состоянии коррекции. Возврата к рекордным объемам 2021–2023 годов в условиях высокой стоимости фондирования и отсутствия масштабного госстимулирования не ожидаем. Основным драйвером будет постепенное удешевление кредитов вслед за уменьшением ключевой ставки ЦБ.

Комментарии: 0

Написать комментарий