При выдаче кредитной карты некоторые банки предлагают подключить программу страхования. Это защита заемщика в непредвиденных ситуациях. Если наступит страховой случай, страховая возместит ущерб. Но не все так просто, важно читать полные условия услуги.

Разберемся, что такое страхование кредитной карты, каким бывает, от чего защищает и как работает. Банки предлагают застраховать владельца карточки и деньги. Рассмотрим все варианты страхования, расскажем о важных нюансах.

- Обязательно ли страховать кредитную карту

- Как работает защита на случай краж

- Что входит

- Что не входит

- Что делать при наступлении страхового случая

- Как работает страхование владельца кредитной карты

- Что входит

- Что не входит

- Что делать при наступлении страхового случая

- Что такое защита на случай потери работы

- Что входит

- Что не входит

- Что делать при наступлении страхового случая

- Сколько стоит и как платить

- Какие предложения у банков по страховкам кредитных карт

- Сбербанк

- ВТБ

- Альфа-Банк

- Тинькофф

- Как отключить страхование кредитной карты

Обязательно ли страховать кредитную карту

Программа страхования кредитных карт всегда добровольная вне зависимости от ее типа. Это платная услуга, на которую заемщик либо соглашается, либо нет.

К сожалению, некоторые менеджеры банков вводят клиентов в заблуждение или даже подключают страховку по умолчанию. Поэтому важно читать все, что подписываете.

Услугу оказывает не банк, а его партнерская страховая компания. За возмещением ущерба обращаются к ней.

Как работает защита на случай краж

К карте подключен кредитный лимит, порой он достигает 1 млн рублей и выше. Если преступник получит доступ к деньгам, он может их украсть. Именно от таких ситуаций защищает страховка от краж. Она актуальна и для кредитных, и для дебетовых карт.

Менеджер банка может выгодно описывать услугу — так, что сложится впечатление, что она защищает от всех вариантов хищения денег. Но это далеко не всегда так. Обязательно смотрите на перечень страховых случаев в договоре.

Что входит

Стандартно в программу входят риски:

- Хищение средств у банкомата. Например, когда держатель снял деньги и их тут же украли, когда он снял деньги под влиянием угроз и передал их преступникам.

- Ограбление, разбой с последующим обналичиванием карты.

- Обналичивание карты с помощью создания ее подделки.

- Снятие денег с карты с помощью поддельных документов.

- Использование преступниками вредоносных программ для взлома личного кабинета и хищения денег.

То есть это ситуации, на которые заемщик не мог повлиять. Крайне редко в полис включают защиту от ситуаций, когда клиент сам передал данные мошенникам.

Что не входит

В подавляющем числе случаев в страховку не включены ситуации, когда заемщик сам виноват в хищении денег. В частности, если он сам передал преступникам информацию, необходимую для доступа в личный кабинет или списания денег.

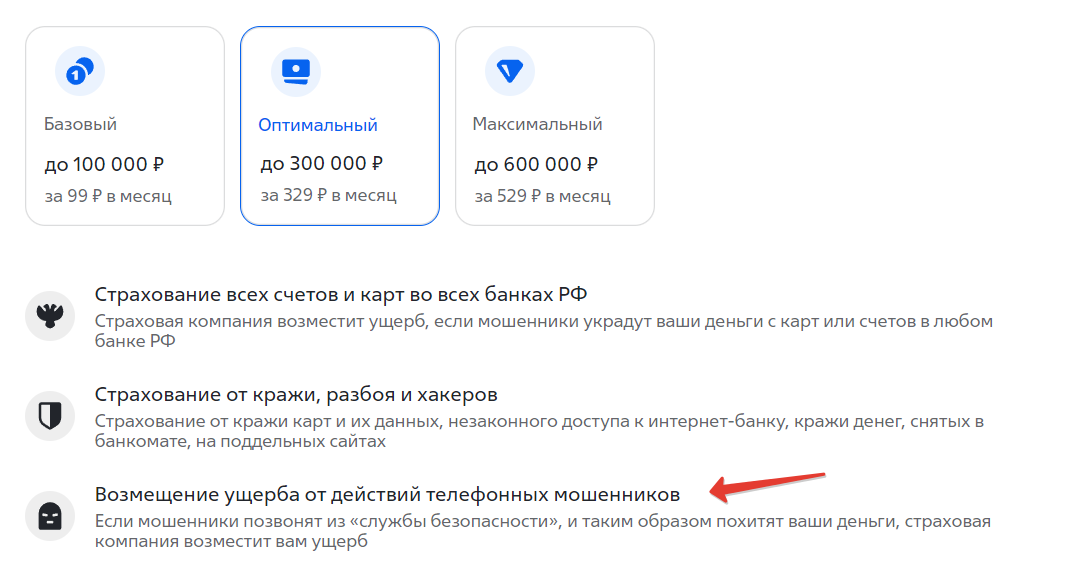

Например, в программу страхования кредитной карты Сбербанка такие риски не включены. А вот банк ВТБ предлагает вариант защиты на случай телефонного мошенничества, но такой полис стоит дороже.

Варианты страхования кредитной карты в ВТБ.

В любом случае читайте полный перечень страховых случаев перед подписанием договора. Сотрудник или сайт банка могут обещать одно, а в договоре будет другое.

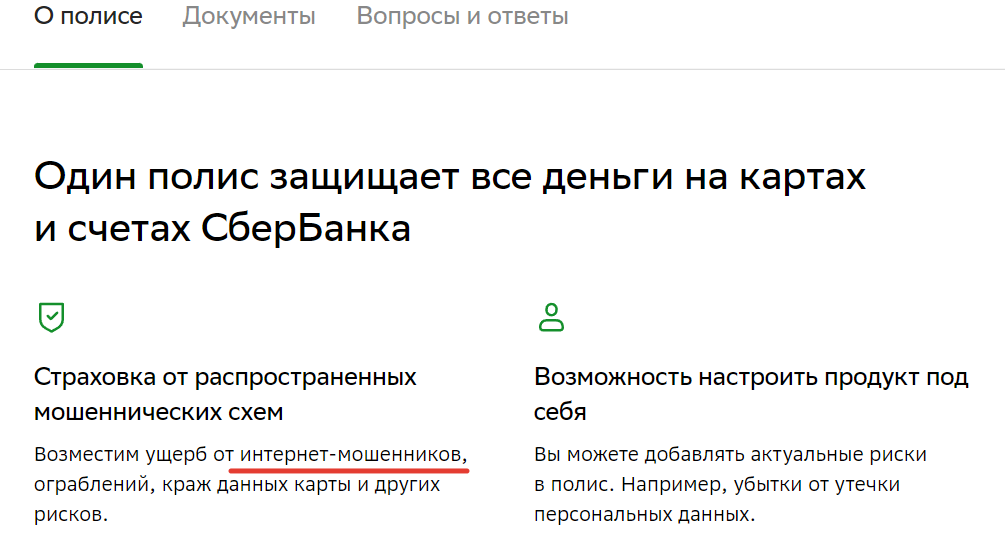

Например, на сайте Сбера есть информация о возмещении денег, украденных интернет-мошенниками. Но в списке страховых случаев нет ситуаций, когда клиент сам передал данные карты преступнику. Банк не возместит ущерб и в том случае, если деньги украдены членом семьи.

Описание услуги страхования карт на сайте Сбера.

По закону банк обязан возместить ущерб, если кража денег произошла по его вине. Если деньги похищены сотрудником банка или по его вине, например, не сверил паспорт, если взломана база данных банка, или если средства выведены на счет, который находится в специальной базе ЦБ РФ.

Что делать при наступлении страхового случая

Необходимо незамедлительно уведомить страховую компанию о ситуации. В договоре прописаны временные рамки. Например, по условиям СберСтрахования при краже денег клиент должен уведомить об этом в течение 2 часов после события. Если не уложился в срок, возмещения не будет.

Далее следуйте представленной инструкции. По факту кражи нужно обязательно обратиться в полицию. Затем собрать пакет документов для страховой компании. Если страховой случай подтвержден, клиент получит возмещение.

Как работает страхование владельца кредитной карты

Это защита от ситуаций, когда заемщик уходит из жизни или получает инвалидность. При наступлении страхового случая страховая компания покрывает долг перед банком. Чаще всего при выдаче кредитки предлагают именно этот вариант защиты.

Что входит

Стандартный список страховых случаев:

- смерть;

- получение инвалидности 1 или 2 группы.

Некоторые банки дополнительно включают временную нетрудоспособность.

Что не входит

Перед покупкой страхования жизни и здоровья по кредитной карте обязательно посмотрите в договоре, что не входит в полис. Там много ограничений и нюансов. В защиту не включены:

- смерть или получение инвалидности в алкогольном или наркотическом опьянении;

- самоубийство или получение инвалидности при попытке самоубийства;

- наступление страхового случая из-за заболевания, о котором застрахованный не уведомил страховую компанию.

Подписывая договор страхования жизни и здоровья, клиент подтверждает, что не имеет диагностированных онкозаболеваний, не страдает циррозом, сердечно-сосудистыми заболеваниями, что у него нет заболеваний из Постановления Правительства №715. Если они в итоге были, в выплате страховки откажут.

Что делать при наступлении страхового случая

Если держатель кредитки умер, его наследники обращаются в страховую компанию, собирают требуемый пакет документов и ждут рассмотрения.

Если клиент получил инвалидность 1 или 2 группы, он сам или его опекун либо доверенное лицо собирают документы и передают в страховую компанию. При положительном исходе долг по кредитке закроют.

Что такое защита на случай потери работы

Еще один вид добровольного страхования, который актуален и при оформлении кредитных карт. Если заемщик теряет работу, за него долг по кредитке погасит страховая компания. Но и тут не все просто.

Что входит

Для примера приведем список страховых случаев по такой услуге от СберСтрахования:

- ликвидация предприятия;

- отказ работника от перевода на работу в другую местность;

- сокращение;

- прекращение допуска к гостайне;

- несоответствием работника занимаемой должности;

- чрезвычайные обстоятельства, препятствующие работе;

- выход на работу лица, которое ранее занимало это место.

Заключить договор не могут ИП, военнослужащие, пенсионеры и лица, работающие не по трудовому договору.

Что не входит

Полис не защитит, если застрахованный сам написал заявление на увольнение, если его уволили по статье или прекращение трудовых отношений произошло из-за забастовки.

Что делать при наступлении страхового случая

Если наступил страховой случай, застрахованный уведомляет об этом страховую компанию по телефону горячей линии, в личном кабинете или через офис. После собирает документы по списку, доказывает наступление страхового случая и получает возмещение — погашение долга по кредитной карте.

Сколько стоит и как платить

Стоимость зависит от вида страховки, суммы возмещения, тарифов конкретной страховой компании. Стандартно комиссию за страхование кредитной карты списывают ежемесячно с ее счета. Ниже рассмотрим конкретные предложения банков и цены.

Плата — это процент от суммы долга по кредитке на определенное число или на средний лимит задолженности в месяц. Если долга нет, по некоторым видам страховок плату могут не брать — уточняйте этот момент при заключении договора.

Какие предложения у банков по страховкам кредитных карт

Подключиться к услугам страхования при оформлении кредитки предлагают практически всегда. Менеджер может проинформировать об как одном полисе, так и сразу о нескольких видах. Соглашаться на все, оформить один или отказаться от всех дополнительных услуг — это дело заемщика.

Сбербанк

Страхование кредитной карты Сбербанка ведет СберСтрахование. Клиенту предложат:

- Страхование владельца стоимостью 2,2% от долга по карте в течение первых 3 месяцев и далее 0,89% или 0,3% в зависимости от выбранной программы. В расширенную страховку кроме смерти и инвалидности входят несчастные случаи и временная нетрудоспособность.

- Страховку от потери работы — стоимость укажут при оформлении.

- Страховка денег от краж. Защищают до 100 000 рублей, плата — 134 рубля в месяц или 1400 рублей в год.

Точные условия узнаете при оформлении страховки в офисе или онлайн.

Оформить полис можно самостоятельно в Сбербанк Онлайн.

ВТБ

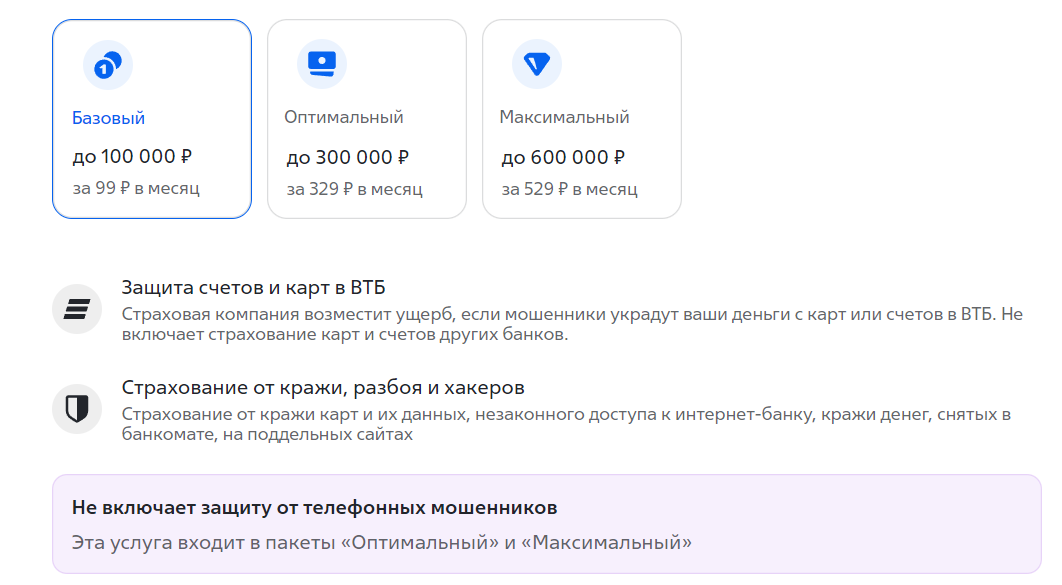

Услуги оказывает страховая компания «Согаз». Заемщику предложат:

- Защиту на случай смерти или получения инвалидности 1 и 2 группы. Стоимость услуги — 0,95% ежемесячно от суммы долга по карте на 1 число каждого месяца;

- Защиту от мошенничества. Стоимость пакета — 99, 329 или 529 рублей в месяц.

Простая страховка не включает защиту от телефонных мошенников. Для этого нужна расширенная, ее цена зависит от суммы возмещения.

Пакеты страховок карт ВТБ.

Альфа-Банк

Также предлагает два основных типа защиты, которые обеспечивает Альфа-Страхование:

- Смерть, инвалидность, длительный больничный. Стоимость услуги — 1,5% от суммы долга.

- Защита карты от кражи, мошенников (смотрите точные условия по мошенничеству в договоре). Стоимость — от 200 рублей в месяц.

Тинькофф

Предлагает страхование задолженности по кредитной карте, которое по сути — комплексная страховка. Это защита на случай смерти, потери трудоспособности, от потери работы.

Стоимость — 0,89% от суммы долга по кредитке на дату формирования выписки. Услугу оказывает Тинькофф Страхование.

Как отключить страхование кредитной карты

Единого сценария нет. С вопросом как отключить страхование по кредитной карте обращайтесь в банк или страховую компанию. Например, Сбербанк говорит, что для этого нужно прийти с паспортом в его офис. Аналогично происходит отключение в ВТБ.

Если вы клиент банка Тинькофф, отказаться от страхования кредитной карты можно самостоятельно в личном кабинете в меню кредитки.

Если плату за услугу снимают раз в месяц, отказаться от нее проще — через офис или личный кабинет. После обращения услугу прекращают, деньги списывать не будут.

Когда оплачен годовой полис, ситуация сложнее. Отказаться от него по закону можно только в течение периода охлаждения 14 дней. Далее по закону страховщик не обязан отменять услугу и возвращать деньги, поэтому все проходит на его усмотрение.

Комментарии: 7

Здравствуйте! Женщина брала кредитные карты через интернет в сбер и альфа. Платила . Но в сентябре 2021 умерла. В наследство вступил сын. В документе прописана только квартира , а долги не прописаны . Он ходил в банк сразу после смерти и просил остановить карты , ему пообещали. Но через пол года когда он вступил в наследство , оказалось что карты не остановлены и начислялись проценты . Вопросы, законно ли начислялись проценты? можно ли от них избавится? платить долг, если он не указан в наследстве? Как увидеть договора и узнать была ли страховка на случай смерти ? Как ей воспользоваться ? В сбере в Тюмени вообще ничего сказать не могут что и как делать , а с Москвы шлют бумаги оплатить большую сумму . Подскажите алгоритм действий пожалуйста . Спасибо

Здравствуйте, Алена!

Наследники, помимо наследования имущества, также получают необходимость выплачивать долги по кредитам умершего родственника. Финансовые обязательства продолжают действовать, если не уведомить кредитора о случившемся. Вместе с ними будут расти пени и штрафы за просрочки. Если кто-либо из наследников предоставит банку копии свидетельства о смерти, кредитор может приостановить начисление процентов и штрафов. Если таковые уже начислены с момента смерти заемщика, они будут аннулированы.

Долги перед финансовой организацией может погасить страховая компания (полностью или частично), если страховка была. Узнать о ее наличии вы можете в банке, также можно поискать в документах умершей.

Кредитор в любом случае будет пытаться вернуть средства.

У меня такая ситуация. Пользуюсь кредитной картой с 2013 года. И только сейчас узнала, что с процентами плачу и страховку. Когда получала и перевыпускала карту каждые 2 года, никто не сказал, что есть страховка. При очередном походе в банк (иногда вношу платеж через кассу), узнала про страховку и сказала, что она мне не нужна. Меня легко отключили от нее, дали заявление на отказ. Спросила у девушки, а какая сумма страховки? она сказала почти процент от остатка задолженности (каждый месяц). Потом я посмотрела , что каждый месяц вычитали тысячу рублей +-. Лимит по карте 120 тыс. руб. Столько денег уплачено ни за что!!!

Скажите, пожалуйста, можно ли вернуть ранее уплаченную страховку, ведь я про нее не знала с самого начала и от чего была застрахована. Понимаю, что это непросто. Но может есть шанс?

Уважаемая Татьяна, крайне маловероятно. Чтобы в судебном порядке доказать, что об услуге вас не проинформировали, необходимо собрать такие фактические подтверждения, которые не сможет опровергнуть банк.

Пользуюсь кредитной картой уже 10 лет. Ежемесячно удерживается страховка 1200 руб,включённая в обязательный платёж,лимит по карте 150 тр. Мне интересно :за что я плачУ?Одной страховкой уже этот лимит должен перекрыться! За 10 лет банк поимел с меня при лимите 150 тр -450 тр! . Сейчас платить уже нет возможности ! Могу ли я на это опираться ,если банк подаст на меня в суд?

Уважаемая Наталья, если договором кредитования предусмотрено наличие страховки и установленная ставка напрямую зависит от ее наличия, то вы не можете отказаться от этих платежей без изменения условия обслуживания. Тот факт, что вы исправно выполняли обязательства, не освобождает вас от необходимости вносить платежи согласно графику и не может быть основанием для одностороннего пересмотра условий договора.

Наталья, уничтожьте эту карту. Хватит над собой издеваться.