Многие из россиян стараются погасить кредитную задолженность раньше срока, и у всех на это свои причины: кто-то хочет взять новый кредит побольше, кто-то наоборот больше не хочет быть кому-то должным. Но случается так, что задолженность погашается раньше срока, а страховая компания отказывается возвращать деньги, уплаченные за полис, который больше не нужен. Что делать в этой ситуации, расскажем подробно.

Можно ли вернуть страховку при досрочном погашении

В большинстве случаев обращения в банк за кредитом, заемщик сталкивается с активным предложением оформить помимо кредитного договора еще и договор страхования от несчастных случаев. Для банка это дополнительная гарантия того, что должник сможет вернуть выданные ему средства при любой ситуации, а для заемщика это дополнительная подстраховка на случай возникновения непредвиденных обстоятельств.

Для банка самое важное – это возвратность долга, и именно этот показатель наравне с платежеспособностью клиента оценивается при рассмотрении заявки. Если банк уверен, что у заемщика имеются достаточные доходы для погашения долга, и плюс он готов дополнительно подстраховаться от несчастных случаев или потери работы, то именно такой человек станет желанным клиентом для любой кредитной организации.

При этом следует помнить, что согласно российскому законодательству, банки не имеют права навязывать личное страхование – его оформление должно происходить сугубо на добровольной основе. Обязательным является только имущественное страхование для недвижимости и транспортных средств, которые оформляются в качестве залога, а вот страховка здоровья, жизни и трудоспособности не является необходимостью для заключения кредитного договора.

Это все в теории, а на практике сотрудники банков могут очень настойчиво уговаривать заемщика купить страховой полис, и они бывают весьма убедительны. И часто случается так, что человек планировал просто взять 100 тысяч на личные нужды, а получает на руки меньшую сумму, потому как часть он отдает за страховку.

Представим ситуацию, что заемщик взял деньги на год, получил премию, и смог вернуть долг за 6 месяцев. Страховка была взята на 12 месяцев, и оставшиеся 6 месяцев заемщик пользоваться ею не будет, и хочет вернуть излишне уплаченные деньги. Сможет ли он это сделать?

В данной ситуации нас интересует Федеральный закон от 27.12.2019 N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» и статью 9-1 Федерального закона «Об ипотеке (залоге недвижимости)». Он четко говорит о том, что при полном досрочном погашении кредита, банк обязан вернуть заемщику часть страховой премии по договору страхования за вычетом суммы страховой премии, исчисляемой пропорционально времени, в течение которой действовало страхование.

Переводя на более простой для понимания язык: если должник вернул долг раньше срока, и у него осталась при этом действовать страховка, то за неиспользуемое время можно вернуть деньги. Следуя нашему примеру выше, если годовой кредит был погашен за полгода, то за оставшиеся 6 месяцев можно получить компенсацию.

Кто оказывает услугу страхования

Очень многие люди ошибочно думают, что если они заключили договор страхования в банковском отделении, то услугу страхования им также оказывает банк. Но это не так: даже в российском законодательстве прописано, что кредитные организации не имеют права предоставлять своим клиентам страховые услуги.

Как из этой ситуации выходят банки, которые не хотят терять прибыль: они либо заключают партнерские соглашения со страховыми компаниями, которые будут им платить процент за каждого приведенного клиента, либо регистрируют свои дочерние организации, которые будут оказывать нужные им услуги. Например, клиентам Сбербанка в большинстве случаев предлагают оформить страховой полис именно в СберСтраховании – дочерней организации банка, хотя партнеров и среди других компаний у банка немало.

И в большинстве случаев, даже если кредитный и страховой договор вы заключали в банке, то обращаться за возвратом денег из страховой премии нужно непосредственно в ту организацию, которая вам оказывает услуги страхования. Например, если вы взяли кредит в Росбанке, а страховщик у вас РЕКО, то именно в РЕКО и нужно писать заявление на возврат денег.

Исключение – дочерние организации банков. Как правило, у них нет своих собственных офисов, и написать заявление на возврат денег от СберСтрахование действительно можно в отделениях Сбера. Но при этом нужно внимательно заполнять все данные в заявке, ведь реквизиты и наименования организаций будут совершенно разными.

Как вернуть страховку по кредиту

После того как заемщик подключается к страховой программе, в сумму его кредита сразу же включается страховая сумма. Соответственно, она мало того что списывается сразу, и вы можете получить на руки меньше, так еще и увеличивается общая сумма долга, и на нее будут начисляться дополнительные проценты в период действия кредита.

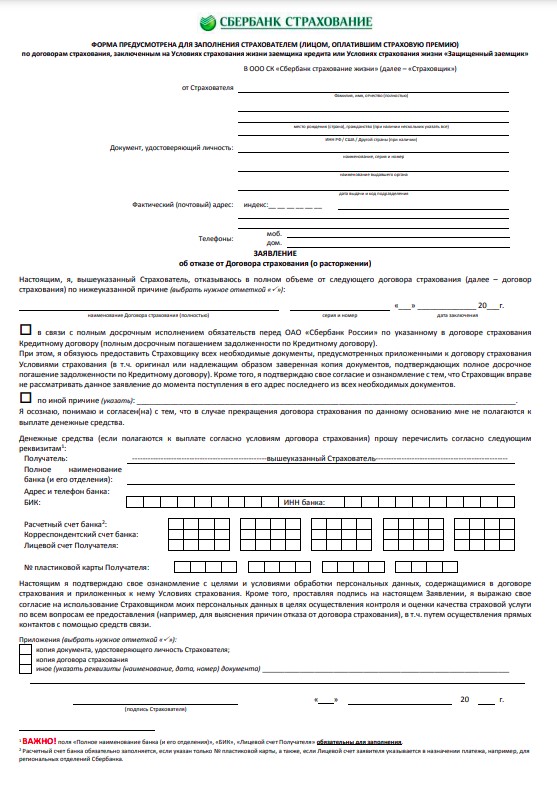

Если кредит погашается досрочно, то согласно последним поправкам в законодательство, заемщик должен в течение 7 дней обратиться в страховую компанию. С собой нужно взять документы из банка о том, что кредит был погашен досрочно, копия кредитного договора, а также личные документы, удостоверяющие личность. В офисе заемщику дадут образец документа, по которому он напишет заявление о возврате средств.

В нем обязательно прописываются:

- Личные данные заемщика;

- Сведения о кредитном договоре и кредите;

- Номер счета и банковские реквизиты;

- Сроки погашения и т.д.

Иногда бывает так, что страховая компания не имеет своего представительства в городе или регионе проживания заемщика. В этом случае необходимо позвонить по телефону горячей линии страховщика и уточнить, как именно стоит поступить в такой ситуации. Вам могут предложить направить онлайн-заявку на электронную почту компании, либо отправить через отделение Почты России заявление и копии документов заказным письмом.

Деньги должны вернуть в течение 7 рабочих дней после получения заявления. Именно поэтому лучше всего отправлять заявку заказным письмом – в этом случае у вас будет конкретная дата получения письма, от которой можно будет отсчитывать семидневный срок.

Что делать, если деньги по страховке возвращать не хотят

И если при обращении непосредственно в офис деньги чаще всего возвращают, то при онлайн-обращениях или при использовании бумажных писем начинаются проблемы. Письма теряются, пакет нужных документов называется не весь, реквизиты указаны неверно – отговорок может быть огромное множество, и их смысл только в затягивании времени, хотя по закону страховка без наступления страхового случая нужно возвращать.

При каких условиях можно рассчитывать на возврат:

- Вы оформили договор после 1 сентября 2020 года;

- Страховой договор был оформлен одновременно с кредитом;

- За время действия кредитного договора у вас не было страховых случаев;

- Вы погасили кредит досрочно.

И вот здесь есть очень интересный нюанс: в самом договоре страхования может не быть вовсе прописан пункт о возврате денег при досрочном погашения. И в этом случае страховщик будет иметь право ничего не возвращать, ведь если заемщик подписал этот документ, значит он был ознакомлен с его условиями, и согласен с ними.

Большинство страховых компаний все же предпочитают работать честно, и детально прописывают в своих договорах действия заемщика, при которых тот может рассчитывать на частичный возврат страховой премии. Но при этом частенько затягивают со сроками, давая отговорки или отписки.

Что делать в этом случае: заемщик, отправив заявление и не получив в семидневный срок возврата денежных средств, имеет полное право писать жалобы и отстаивать свои права в суде. Как правило, бывает достаточно отправить жалобу в онлайн-приемную Центрального Банка России или Роспотребнадзор, либо составить досудебную претензию на имя банка, и отправить ее заказным письмом.

Если же эти действия не возымели должного эффекта, то единственное, что остается – это обращаться в суд по месту жительства. Рекомендуем нанять опытного юриста для профессионального ведения дела, свои затраты вы потом сможете вернуть также через суд.

Частые вопросы

Источники:

Комментарии: 27

Добрый день! Был оформлен кредит , заключен договор страхования для снижения % ставки, кредит погашен досрочно, страховая отказала в выплате — мотивируя тем , что в договоре не прописано, что ДС возвратить можно при ПДП, но и инф о том что не возвратить тоже нет. Как быть? стоит ли подавать иск в суд?

Елена, добрый день. У вас есть право обратиться в суд.

Добрый день!

Имеет ли право банк забирать часть страховой выплаты себе, при досрочном погашении кредита?

Т. е. как мне ответила поддержка банка при досрочном погашении: При досрочном погашении возвращается часть сумму страховки, которая отправлялась в страховую по договору.

Та часть, которая остается банку по договору, возврату, увы, не подлежит.

Алексей, здравствуйте. Для начала внимательно изучите условия страхования. Возможно, там есть пункты, из-за которых вы не сможете получить часть страховой выплаты. Затем вы можете обратиться к грамотному юристу и подать иск в суд.

Здравствуйте, у меня страховка в ренисанс жизнь, расторг договор, решил поинтересоваться какая сумма и когда она будет, мне ответили что к сожелению у вас прошло с момента открытия страховки прошло 14 дней и к возрату не подлежит потому что у вас страховка на случай смерти и потери трудаспобности. Есть ли шанс вернуть деньги?

Уважаемый Андрей, часть суммы возвращается только при досрочном погашении кредита, а не по факту расторжения договора со страховой.

Пришёл отказ из страховой, было обращение по страховому случаю но был отказ, закрыл досрочно отказываются возвращать деньги, что делать?

Уважаемый автор, вы можете вернуть причитающуюся сумму в судебном порядке.

Здравствуйте! Брали потребительский кредит 19.05.2022 на 700 000 руб на 36 месяцев. Страховая сумма составила 105 000 руб. Досрочно погасили кредит 22.12.2022, вернули часть страховки 30 декабря 7 329 руб. Верно ли это? Куда обратиться за разъяснениями и требованием выплаты правильной суммы?

Уважаемая Наталья, обращаться за возвратом денег из страховой премии нужно непосредственно в ту организацию, которая вам оказывает услуги страхования.

Добрый день! Кредит и страховка были оформлены через приложение! В итоге оказалось, что сумму страховой премии разделили на две части и два договора ! При досрочном погашении вернули часть стразовой от маленькой суммы там прям смешно копейки прислали, а вот от большой суммы говорят не возвратная! В приложении не говорилось про разделение премии стразовой на две части! Как быть??

Уважаемая Елена, за добровольную страховку, которая влияет на условия кредитного договора (кроме страхования заложенной недвижимости и страхования ответственности заемщика при ипотеке), деньги должны возвращать полностью. Это касается как индивидуальных, так и коллективных договоров страхования. Поскольку вы досрочно погасили кредит, то возможность наступления страхового случая отпала. А согласно ст. 958 Гражданского кодекса в таком случае вы имеете право рассчитывать на возврат денег.

В договоре кредитования о возврате страховой премии или невозврате при досрочном погашении кредита ничего не указано, а сейчас страховая компания ссылается на памятку, которой не было в электронном варианте , но сохранена переписка в чате банка, где сотрудник утверждает, что при досрочном погашении неиспользованная часть вернется. А, страховая компания, говорит, что электронно договор страхования подписан, что я информирована и согласна с условиями страхования. Что делать, могу каким то образом, вернуть большую страховую часть?

Уважаемая Елена, в таком случае, только в судебном порядке.

Добрый день!

Такая же ситуация. Удалось вернуть вторую бОльшую часть?

Аналогичная ситуация, страховка разделена на два договора. С маленькой суммы вернули , а с большой нет. На сколько выигрышное это дело, если обращаться в суд

Здравствуйте. После досрочного погашения автокредита, хочу вернуть страховку за жизнь. Ренесанс Жизнь отказывает в выплате. Полис заключён в рамках оформления кредита, после полного погашения кредита возможность наступления отпадает.

Здравствуйте, получилось вернуть ?

Здравствуйте. Правомерно ли перечисляет страховая возврат денежных средств при досрочном погашении за минсом 13% НДФЛ? Возврат страховки же не является доход. Спасибо!

Уважаемая Ангелина, возврат страховой премии не является доходом.

Добрый день. Подскажите пожалуйста могу ли я рассчитывать на возврат части страховки при досрочном погашении кредита, если в договоре страхования есть пункт: что досрочное погашение кредита не является основанием для возврата части страховки. Договор подписан, к сожалению прочитан не внимательно, а банк при выдаче кредита ничего об этом не сообщил об этом пункте.

Уважаемый Сергей, к сожалению, только в судебном порядке.

Вот сдесь вы пишите, что возврат страховки , при досрочном погашения кредита только через суд! Но я , как не подкованный юридически в таких делах, обратилась в ПНПК ( КОТОРАЯ ЯКОБЫ ПОМОГАЕТ ВЕРНУТЬ ЧАСТЬ СТРАХОВОЙ ПРЕМИИ ТАКИМ КАК Я! ЗАПРОСИЛИ ВСЕ ДОКУМЕНТЫ , ДОГОВОР КРЕДИТА ОТП БАНКА, ПОЛЮСА СТРАХОВАНИЯ , ПОТЕРЯ РАБОТЫ, ЖИЗНЬ. СПРАВКИ О ДОСРОЧНОМ ПОГАШЕНИИ КРЕДИТА. ОЗНАКОМИВШИСЬ С ДОКУМЕНТАМИ, УВЕРЯЛИ МЕНЯ ЧТО НЕПРЕМЕННО ПОМОГУТ МНЕ НО ТОЛЬКО ЧЕРЕЗ СУД! ЭТА КОМПАНИЯ ДЕЙСТВИТЕЛЬНО СКИНУЛА НА МОЮ ЭЛ.ПОЧТУ — ПРЕТЕНЗИИ, ИСКИ, И ПОШАГОВУЮ ИНСТРУКЦИЮ КАК РАССЫЛАТЬ ПОЧТОЙ ЗАКАЗНЫМ ПИСЬМОМ С УВЕДОМЛЕНИЕМ, СВЯЗИ СО МНОЙ ОНИ НЕ ТЕРЯЛИ. УЖЕ ПРОШОЛ ГОД, Я ДОВЕЛА ЭТО ДЕЛО ДО СУДА- ОТКАЗ! ТАК ЖЕ ОНИ СОСТАВИЛИ АПЕЛИЦИОННУЮ ЖАЛОБУ — ОТКАЗ! ЗАПЛАТИЛА ИМ ЗА ПРАВЕЛЬНО СОСТАВЛЕННЫЕ ДОКУМЕНТЫ , 9200 И ЗА ЖАЛОБУ 3000 ! ПОТОМ Я ТАК ЖЕ С НИМИ СВЯЗАЛАСЬ ЧЕРЕЗ ВАТЦАП, ГДЕ ОНИ ОТВЕТИЛИ ЧТО МЫ ВСЕ ВЫПОЛНИЛИ ПО ДОГОВОРУ КОТОРЫЙ Я ЗАКЛЮЧИЛА С НИМИ! А ПОЧЕМУ СУДЫ ОТКАЗАЛИ , ЭТО ИХ НЕ ВОЛНУЕТ! И ВОТ ТЕПЕРЬ, КУДА ИДТИ К КОМУ ОБРАЩАТСЯ? Все решения судов и жалоб все есть.

Поясните пож. если кредит погасили 16.08.2022 (брали 16.10.2021) а заявление в страховую о выплате страховой премии подали 13.09.2022 в этом случае будет ли выплачена страховая премия

Уважаемый Александр, при досрочной выплате кредита часть суммы страховки возвращается пропорционально остатку срока кредитования.

Вопрос был в том, что заявление о возврате подали практически через месяц после закрытия кредита. Будет ли это поводом для отказа в выплате?

Уважаемый Дмитрий, ЦБ разъясняет, что согласно ч. 12 ст. 11 Закона о потребительском кредите в случае полного досрочного исполнения заемщиком, являющимся страхователем по договору добровольного страхования, обязательств по договору потребительского кредита страховщик на основании заявления заемщика обязан возвратить страховую премию в срок, не превышающий семи рабочих дней со дня получения заявления заемщика. Срок, в который заемщик может обратиться к страховщику, отдельно не уточняется.