В 2026 году правила по водному налогу изменились. Теперь базовые ставки из Налогового кодекса нужно применять с коэффициентом 4,65. Иногда к нему добавляется и коэффициент-дефлятор.

Расскажем, кто платит водный налог, как определить ставку, когда действует пятикратное повышение и как заполнить декларацию за первый квартал 2026 года.

- Что такое водный налог простыми словами и кто его платит

- Какой это налог: федеральный или региональный

- Что изменилось в 2026 году: коэффициент

- Что говорит НК РФ о водном налоге

- Объекты налогообложения

- Налоговая база

- Налоговый период

- Ставки на 2026 год

- Чем отличается лицензия от договора водопользования

- Как рассчитать водный налог в 2026 году

- Кто и как оплачивает в 2026 году

- Как подавать декларацию по водному налогу

- Какие частые ошибки и штрафы

- Заключение

Что такое водный налог простыми словами и кто его платит

Водный налог — это федеральный налог за пользование водными объектами. Его платят не за обычную воду из крана, а за специальное водопользование. Относится к прямым налогам, так как оплачивает его непосредственно владелец лицензии, а не конечный потребитель воды.

Плательщики водного налога:

- организации;

- физические лица;

- индивидуальные предприниматели.

По статье 333.8 НК РФ налог возникает не у всех подряд, а только у тех, кто пользуется водными объектами на основании права, которое требует наличия лицензии.

Водный налог платят:

- те, кто использует поверхностные водные объекты по старой лицензии, которая все еще действует;

- добывает подземные воды по лицензии на пользование недрами, например через скважину;

- использует водные объекты без забора воды для гидроэнергетики, если такая деятельность подпадает под объект налогообложения.

Важно не путать водный налог с платой по договору водопользования. Если организация или ИП пользуются водным объектом на основании договора водопользования или решения о предоставлении водного объекта в пользование, плательщиками водного налога они не становятся. В таком случае действует уже не налог, а неналоговая плата по водному законодательству.

Когда возникает налог:

- если есть лицензия на водопользование или лицензия на пользование недрами — может возникнуть водный налог;

- если есть договор водопользования — водного налога уже нет, вместо него действует плата по договору.

| Стоимость от | 0 ₽ |

| Кешбэк | 1-30% |

| Процент на остаток | До 16% |

| Снятие без процентов | До 500 000 ₽/мес. |

| Овердрафт | Есть |

| Доставка | 1-2 дня |

Какой это налог: федеральный или региональный

Водный налог — федеральный. Это значит, что его устанавливает Налоговый кодекс РФ, а деньги по нему поступают в федеральный бюджет.

Налог платят по месту нахождения водного объекта. Место регистрации компании роли не играет. Например, фирма зарегистрирована в Москве, а скважина находится в Казани. В таком случае платить надо в Казани.

Что изменилось в 2026 году: коэффициент

С 1 января 2026 года водный налог считают по новым правилам. Базовые ставки теперь применяют с коэффициентом 4,65.

С 2026 года ставку нужно умножать сначала на коэффициент 4,65, а затем — на коэффициент-дефлятор, установленный на соответствующий год. На 2026 год коэффициент-дефлятор равен 1,090. Его утвердило Минэкономразвития Приказом от 12.01.2026 №3.

Но для водоснабжения населения действует отдельный порядок. Здесь не применяют общий подход с коэффициентом 4,65. Для такого случая НК РФ сохраняет специальную ставку, которая с 2026 года ежегодно индексируется только на коэффициент-дефлятор.

Что говорит НК РФ о водном налоге

Правила по водному налогу регулирует глава 25.2 НК РФ.

Объекты налогообложения

Налог платят только за те виды водопользования, которые перечисляет НК РФ. Их четыре:

- забор воды из водных объектов;

- использование акватории водных объектов, кроме лесосплава в плотах и кошелях;

- использование водных объектов без забора воды для гидроэнергетики;

- использование водных объектов для сплава древесины в плотах и кошелях.

При этом в кодексе есть длинный список исключений. Водный налог, например, не платят за забор воды в следующих целях:

- пожарная безопасность;

- ликвидация аварий;

- санитарные и экологические попуски;

- рыбоводство;

- орошение сельхозземель;

- водопой скота;

- нужды обороны;

- в ряде случаев использование акватории для судоходства, строительства гидротехнических сооружений, природоохранной деятельности и мониторинга.

Налоговая база

Считайте налоговую базу отдельно по каждому виду водопользования. Если по одному объекту действуют разные ставки, базу тоже придется разделить по каждой из них.

Правила расчета налоговой базы:

- при заборе воды база — это объем воды, забранной за налоговый период;

- при использовании акватории — площадь предоставленного водного пространства;

- при гидроэнергетике — количество произведенной электроэнергии;

- при лесосплаве — объем древесины, умноженный на расстояние сплава и разделенный на 100.

Если речь идет о заборе воды, объем определяют по показаниям водоизмерительных приборов. Эти данные берут из журнала первичного учета использования воды. Если приборов нет, объем считают по времени работы и производительности оборудования. Если и так посчитать нельзя, тогда берут нормы водопотребления.

Налоговый период

Налоговый период по водному налогу — квартал. Это значит, что расчет делают по итогам каждого квартала, а не раз в год.

Ставки на 2026 год

Базовые ставки по водному налогу установлены в статье 333.12 НК РФ. Они зависят сразу от нескольких аспектов:

- вида водопользования;

- экономического района;

- бассейна реки, озера или моря.

Для одного бассейна и цели водопользования ставка будет одной, для иного — уже другой.

Есть и другие случаи, когда ставка становится выше:

Если воду забрали сверх лимита, налог по объему превышения считают по ставке в пятикратном размере. Если квартальный лимит отдельно не утвержден, его считают как одну четвертую годового лимита.

Если нет водоизмерительных приборов, к ставке применяют дополнительный коэффициент 1,1.

Если добывают подземные воды для продажи после обработки, подготовки, переработки или розлива в тару, ставку применяют с дополнительным коэффициентом 10. Это правило не относится к промышленным, минеральным и термальным водам.

Таблица с базовыми ставками по водному налогу:

| Водный объект / район | Забор поверхностной воды, рублей за 1000 м³ | Забор подземной воды, рублей за 1000 м³ | Акватория, тысяч рублей в год за 1 км² | Гидроэнергетика, рублей за 1000 кВт·ч |

| Нева, Северо-Западный район | 258 | 342 | 33,96 | 8,76 |

| Волга, Поволжский район | 294 | 348 | 30,48 | 9,84 |

| Дон, Центрально-Черноземный район | 336 | 402 | 30,12 | 9,72 |

| Обь, Уральский район | 282 | 456 | 32,04 | 12,30 |

| Амур, Дальневосточный район | 264 | 336 | 31,32 | 9,24 |

| Стоимость от | 0₽ |

| Кешбэк | 1-11% |

| Процент на остаток | Нет |

| Снятие без процентов | До 100 000 ₽/мес. |

| Овердрафт | Нет |

| Доставка | Банк/курьер |

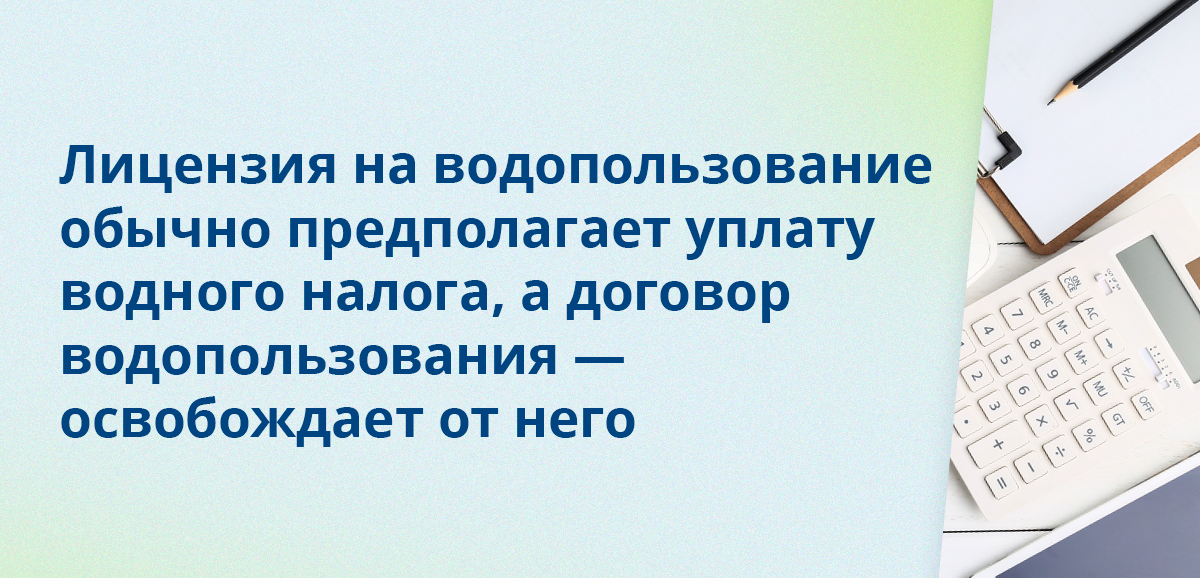

Чем отличается лицензия от договора водопользования

Отличия лицензии от договора водопользования:

- есть лицензия — водный налог может возникнуть;

- есть договор водопользования или решение о предоставлении водного объекта в пользование — водного налога, как правило, уже нет.

Так происходит, потому что после введения в действие Водного кодекса РФ от 03.06.2006 №74-ФЗ порядок изменился. Для новых отношений по водопользованию стали применять механизм договоров и решений. Организации и физлица, которые пользуются водой на основании договоров водопользования или решений, принятых после введения Водного кодекса, не признаются плательщиками водного налога.

Если у вас лицензия старше 2006 года, вы все еще платите налог.

Отсюда и главное различие:

- лицензия — это, как правило, старое основание водопользования, которое часто подразумевает уплату водного налога, пока срок документа не истек;

- договор водопользования — это уже новый порядок, который выводит пользователя из числа плательщиков водного налога.

Вместо налога в таком случае действуют платежи по водному законодательству. Бухгалтеру недостаточно знать, что организация берет воду или использует акваторию. Сначала надо поднять документы и проверить:

- что именно оформлено — лицензия, договор или решение;

- когда этот документ выдан или заключен;

- не истек ли его срок;

- не переведено ли водопользование уже на новый порядок.

Иначе легко ошибиться. Одни компании продолжают платить водный налог, хотя уже должны работать по договору водопользования. Другие, наоборот, перестают платить налог слишком рано, хотя старая лицензия у них еще действует.

| Стоимость от | 0 ₽ |

| Кешбэк | До 30% |

| Процент на остаток | Нет |

| Снятие без процентов | До 500000 руб. |

| Овердрафт | Нет |

| Доставка | 1-2 дня |

Как рассчитать водный налог в 2026 году

Водный налог плательщик считает сам. Базовая формула в 2026 году выглядит так:

Водный налог = налоговая база × базовая ставка × 4,65 × 1,090 × дополнительный коэффициент.

Дополнительный коэффициент применяют не всегда. Он нужен только в отдельных случаях по НК РФ.

Пошаговый порядок расчета:

Шаг 1. Определите налоговую базу. Она зависит от вида водопользования.

Шаг 2. Найдите базовую ставку в статье 333.12 НК РФ. Ставка зависит от трех аспектов:

- вида водопользования;

- экономического района;

- бассейна реки, озера или моря.

Шаг 3. Умножьте базовую ставку на коэффициент 4,65 и на дефлятор 1,090. С 2026 года это общее правило для ставок из пункта 1 статьи 333.12 НК РФ. Ставку после такого расчета округляют до полного рубля.

Шаг 4. Проверьте, нужны ли дополнительные коэффициенты. Самые частые случаи такие:

- превышен лимит по забору воды — коэффициент 5, но только на объем превышения;

- нет приборов учета — коэффициент 1,1;

- добывают подземную воду для продажи после обработки, подготовки, переработки или розлива в тару — коэффициент 10.

Шаг 5. Посчитайте налог отдельно по каждому виду водопользования и по каждой ставке. Если ставок несколько, все считают раздельно, а потом складывают. Общая сумма налога — это сумма всех таких частей.

Какие коэффициенты могут увеличить налог:

- 4,65 — общий коэффициент для 2026 года;

- 1,090 — коэффициент-дефлятор на 2026 год;

- 5 — если вода забрана сверх лимита;

- 1,1 — если нет приборов учета;

- 10 — если подземную воду добывают для продажи после обработки.

Пример расчета:

- объем забора — 1000 м³;

- базовая ставка — 258 рублей;

- коэффициент 2026 года — 4,65;

- коэффициент-дефлятор — 1,090.

Сначала считаем ставку с учетом коэффициентов:

258 × 4,65 × 1,090 = 1307,673 рублей.

По НК РФ такую ставку округляют до полного рубля. Получаем 1308 рублей. Тогда налог за за 1000 м³ составит 1308 рублей.

Превышен лимит. Если компания превысила квартальный или годовой лимит по забору воды, налог надо делить на две части:

- в пределах лимита — по обычной ставке;

- сверх лимита — по ставке, увеличенной в 5 раз.

Если квартальный лимит отдельно не установлен, его считают как одну четвертую годового лимита.

Льготная ставка для водоснабжения населения. Для водоснабжения населения действует особый порядок. Здесь не применяют общий расчет через базовую ставку из таблиц по бассейнам. В 2025 году ставка была 326 рублей за 1000 м³, а с 2026 года ее ежегодно индексируют на коэффициент-дефлятор. На 2026 год получается:

326 × 1,090 = 355,34.

После округления — 355 рублей за 1000 м³.

Кто и как оплачивает в 2026 году

В 2026 году водный налог платят организации и ИП, которые пользуются водными объектами на основании лицензии. Платеж вносят по месту нахождения объекта налогообложения, а не по месту регистрации компании.

Срок уплаты в 2026 году — не позднее 28-го числа месяца, следующего за истекшим кварталом.

В 2026 году сроки уплаты такие:

- за I квартал 2026 года — до 28 апреля 2026 года;

- за II квартал — до 28 июля 2026 года;

- за III квартал — до 28 октября 2026 года;

- за IV квартал — до 28 января 2027 года

Платят водный налог через единый налоговый платеж, то есть по обычному механизму ЕНС. Отдельный специальный КБК для перечисления суммы налога в платежке не используют, потому что деньги сначала поступают на единый налоговый счет, а уже потом налоговая сама распределяет их в счет обязанности.

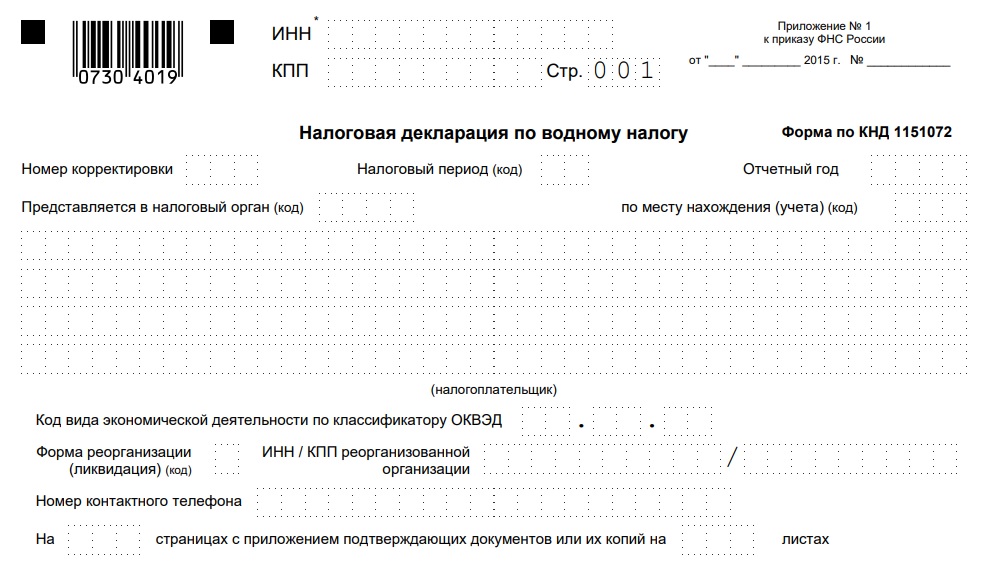

Как подавать декларацию по водному налогу

Форму декларации по водному налогу утвердили приказом ФНС России от 09.11.2015 № ММВ-7-3/497@.

Так выглядит титульная страница налоговой декларации по водному налогу.

Скачать шаблон декларации по водному налогу→

Подавать декларацию нужно:

- ежеквартально;

- в налоговую по месту нахождения объекта налогообложения;

- не позднее 25-го числа месяца, следующего за отчетным кварталом.

Сроки сдачи в 2026 году такие:

- за I квартал — не позднее 25 апреля 2026 года;

- за II квартал — не позднее 25 июля 2026 года;

- за III квартал — не позднее 25 октября 2026 года;

- за IV квартал — не позднее 25 января 2027 года.

Правила подачи декларации:

- крупнейшие налогоплательщики сдают декларацию по месту учета в этом статусе;

- иностранные организации и физлица должны также подать копию декларации в инспекцию по месту нахождения органа, который выдал лицензию на водопользование;

- если налогоплательщик остается плательщиком водного налога, декларацию подают и тогда, когда сумма налога к уплате за квартал равна нулю. Это подтверждают профильные разъяснения и практические материалы по заполнению декларации.

Сдача декларации — до 25-го числа, а уплата налога — до 28-го числа следующего месяца.

Какие частые ошибки и штрафы

При оплате водного налога чаще всего ошибаются в алгоритме расчета. Самые распространенные ошибки:

- считают налог без коэффициента 4,65 и коэффициента-дефлятора;

- не делят забор воды на объем в пределах лимита и сверх лимита;

- забывают, что при превышении лимита ставка по объему превышения идет в пятикратном размере;

- не применяют коэффициент 1,1, если нет приборов учета;

- подают декларацию или платят налог не в ту инспекцию — требуется по месту нахождения объекта налогообложения.

Самая дорогая ошибка — забор сверх лимита без коэффициента 5. НК РФ требует считать налог по объему превышения в пятикратном размере ставки с учетом установленных коэффициентов. Если квартальный лимит отдельно не утвержден, его берут как 1/4 годового.

Штрафы:

- за неуплату или неполную уплату налога — штраф 20% от недоимки;

- если докажут умысел — 40%;

- за несдачу декларации — 5% от неуплаченной суммы налога за каждый полный или неполный месяц просрочки, но не более 30% и не менее 1000 рублей.

- Кроме штрафа, налоговая доначислит пени. Это обычно бывает, когда компания занизила объем воды, не учла отсутствие счетчика или неверно применила ставку по бассейну и экономическому району.

| Стоимость от | 0₽ |

| Кешбэк | Нет |

| Процент на остаток | Нет |

| Снятие без процентов | Нет |

| Овердрафт | Нет |

| Доставка | Виртуальная |

Заключение

Если у компании или ИП есть действующая обязанность по уплате водного налога, тянуть до последней недели точно не стоит. Ошибка в ставке, сроке или основании водопользования потом обходится дороже.

Чек-лист 3 шага для уплаты водного налога за первый квартал 2026 года:

- Проверьте документы. Убедитесь, что у вас именно лицензия, а не договор водопользования.

- Заполните бланк. Используйте только актуальную форму декларации с сайта ФНС.

- Посчитайте по формуле. Базовая ставка × 4,65 × 1,090 × Объем.

Срок сдачи — 25 апреля, уплаты — 28 апреля 2026 года. Не откладывайте на последний день.

Комментарии: 0

Написать комментарий