Любой заемщик ВТБ вправе досрочно выполнить обязательства и закрыть кредит раньше графика. Это можно сделать как полностью, так и частично. Рассмотрим подробно ситуацию с кредитом и ипотекой.

Разберемся, как провести досрочное погашение кредита в ВТБ, как закрыть раньше срока ипотеку. По закону заемщик может это сделать хоть на следующий день после заключения с банком договора. И самое главное — даже офис для этого посещать необязательно.

Могут ли заемщики ВТБ закрывать кредиты досрочно

У заемщиков всегда было право закрыть кредиты любых типа раньше срока полностью или частично. Раньше банки чинили препятствия, так как это им невыгодно. Они затягивали сроки, устанавливали шарфы и комиссии за досрочную оплату. Но сейчас это в прошлом.

Закон запрещает кредитным организациям брать с заемщиков комиссию за досрочную выплату долга. Правило есть только одно — нужно подать заявление за 30 дней до планируемой даты оплаты. Но многие банки перестали затягивать сроки и допускают проведение операции в день обращения. ВТБ — не исключение.

Какие есть варианты погашения

У заемщика на руках может быть как вся сумма для полной оплаты, так и для частичного погашения задолженности раньше срока. Возможен и тот и другой вариант: что с кредитом, что с ипотекой любого типа.

Полное

Вы закрываете весь долг перед банком ВТБ одним платежом. При этом кредитная организация делает перерасчет процентов — заемщик платит их только за тот период, когда пользовался деньгами.

Важные моменты:

- погашают только основной долг, проценты банк списывает;

- сумму к оплате можно увидеть в графике, в ВТБ Онлайн или узнать ее в поддержке банка;

- операцию можно провести в день обращения;

- в офис идти не нужно, можно провести все онлайн через личный кабинет.

Полное досрочное погашение кредита ВТБ — это всегда выгодно. Заемщик сокращает переплату, так как возвращает банку только сумму долга без будущих процентов.

Частичное

В этом случае заемщик закрывает досрочно только часть основного долга. Например, ежемесячный платеж составляет 15 000 рублей, но в этом месяце заемщик может внести 25 000 рублей. Он оформляет частичное погашение на 10 000 рублей, в итоге сокращает основной долг.

Важные моменты:

- нет ограничений по сумме досрочного частичного погашения;

- нет ограничений по количеству таких оплат, можно проводить хоть каждый месяц;

- по кредитам операцию проводят в любой день, по ипотеке — в дату списания очередного платежа;

- посещение офиса не требуется, клиент проводит операцию в ВТБ Онлайн.

Очередной платеж и платеж для частичной оплаты основного долга — разные вещи. Частичная оплата не означает, что заемщик может пропустить очередной платеж. Учитывайте это.

Как досрочно закрыть кредит ВТБ

Если это простой потребительский кредит без залога, его можно закрыть полностью раньше срока. ВТБ не устанавливает срок подачи заявления, не просит идти в офис для написания заявления. Вы можете в любой момент зайти в личный кабинет и выполнить операцию.

Чтобы досрочно погасить кредит в ВТБ:

- Зайдите в ВТБ Онлайн, на главном экране нажмите на кредит, который планируете закрыть полностью.

- В его вкладке выберите «Погасить» и нажмите на вариант полного досрочного гашения. Увидите сумму, которую нужно внести на счет.

- Выберите дату проведения операции, обеспечьте к этому дню до 23:30 всю необходимую сумму.

- Ждите списания средств в обозначенный день. Все, кредит закрыт досрочно.

После списания средств рекомендуем обратиться в отделение ВТБ и получить справку, что кредит закрыт. Если вдруг у банка появятся финансовые претензии, у вас будет документ, что они беспочвенны. Справку храните в течение 3 лет.

Как досрочно закрыть ипотеку

Досрочное погашение ипотеки в ВТБ мало отличается от оплаты обычного потребительского кредита. Заемщик также подает заявление в ВТБ Онлайн, вносит сумму остаточного долга, в установленный день система списывает деньги.

В случае с ипотекой после ее полного закрытия необходимо снять обременение с недвижимости, которая служит залогом. Но заемщику ничего не нужно делать. После закрытия договора банк сам подаст заявление в Росреестр, обременение будет снято в течение 15 дней.

Как сделать частичное погашение

При частичном погашении кредита в ВТБ заемщик выбирает, что будет происходить с графиком после оплаты части основного долга. Возможны два варианта:

- Сокращение срока. За счет уменьшения основного долга банк сокращает срок кредита, при этом ежемесячный платеж остается примерно на том же уровне.

- Сокращение платежа. В этом случае банк оставляет срок прежним, но за счет сокращения основного долга платеж становится меньше.

Если рассматривать, что выгоднее, уменьшать срок или платеж по кредиту при досрочном погашении в ВТБ, то однозначно — уменьшать срок. Чем он меньше, тем ниже переплата. Но в любом случае ориентируйтесь на свои потребности. Иногда заемщику важнее уменьшить ежемесячный платеж, на период временных финансовых трудностей.

Как провести частичное досрочное погашение ипотеки или кредита в ВТБ:

- Зайдите в ВТБ онлайн, выберите там нужный кредит или ипотеку.

- Откройте раздел «Погасить», выберите вариант частичного погашения.

- Укажите, что делать банку с графиком — сокращать срок или ежемесячный платеж.

- Выберите дату оплаты. В случае с кредитом это может быть и сегодняшний день, укажите сумму, внесите ее на счет. Если это ипотека, датой может быть только день списания очередного ежемесячного платежа.

- В установленный день деньги спишут, в личном кабинете появится новый график погашения.

Если до 23:30 накануне установленной даты денег не будет на счете, онлайн-заявление аннулируют. Это касается и полного, и частичного погашения всех кредитов банка ВТБ.

Как провести расчет досрочного погашения на калькуляторе

Кредитного калькулятора с досрочным погашением ипотеки или кредита ВТБ не существует. Вы можете уточнить расчеты по телефону горячей линии банка или посмотреть их в ВТБ Онлайн, начав подачу заявления на операцию.

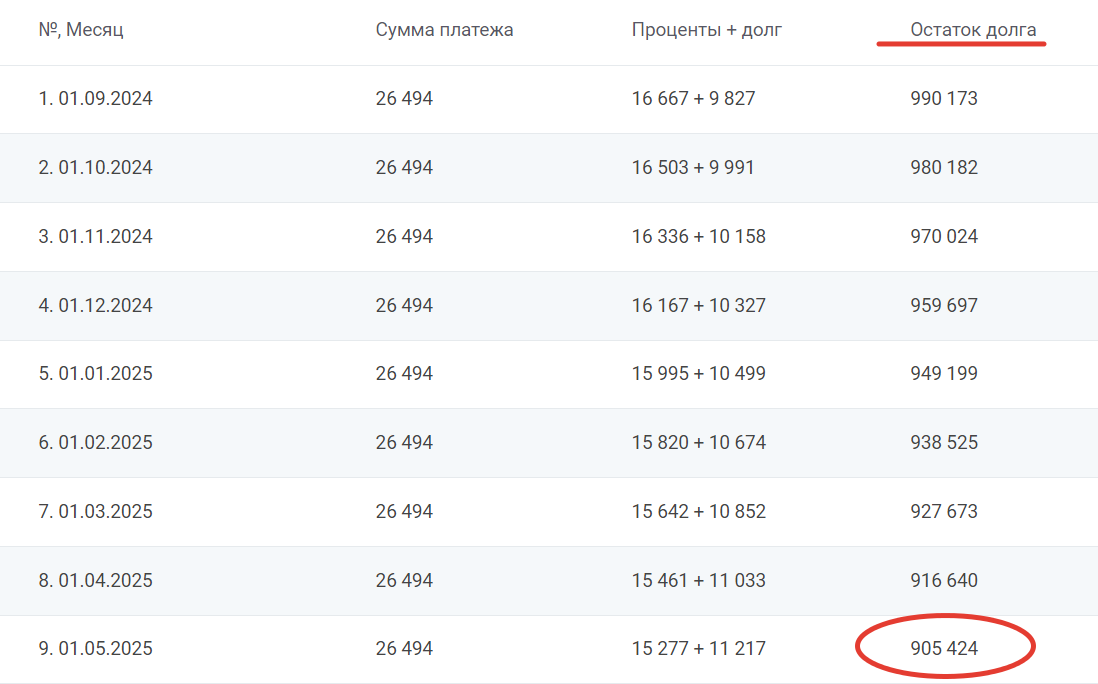

Вместо кредитного калькулятора ВТБ с полным досрочным погашением можете использовать график платежей, который есть в личном кабинете. Например, вы взяли в банке 1 млн рублей на 60 месяцев под 20% годовых. В графике есть подробный расклад, включая сумму остаточного долга на конец каждого расчетного месяца.

Если при таких вводных примете решение закрыть кредит досрочно после девятого очередного платежа, нужно положить на счет 905 424 рубля. При оформлении операции в ВТБ Онлайн система укажет эту же сумму.

Узнать сумму для досрочного погашения кредита или ипотеки ВТБ можно в личном кабинете банка

В итоге кредитный калькулятор ВТБ с досрочным погашением не нужен, вся информация есть в личном кабинете и графике. А если это частичное погашение, то расчет слишком индивидуален, его также можно провести только в ЛК.

Комментарии: 70

Здравствуйте подскажите пожалуйста сегодня погасила кредит досрочно. Оставался ещё год платить. Сумма была долга 157 тыс, а в итоге запросили оплатить на 2 тыс дороже. Почему

Татьяна, добрый день. Получить подробные разъяснения по вашему графику платежей вы можете у сотрудников ВТБ — напишите оператору в чате мобильного банковского приложения или позвоните на горячую линию — 1000.

Добрый день!

Подскажите пожалуйста. 28.08.2020 в банке ВТБ был взят потреб.кредит со сроком погашения 28.08.2024, но погасила его полностью 23.08.2022. График платежей с аннуитетным погашением.Как вернуть переплаченные проценты, за неиспользованный период?

Уважаемая Ирина, действующее законодательство РФ разрешает заемщику-гражданину требовать от банка-кредитора возврата излишне уплаченных процентов при преждевременном погашении ссуды. Статьей 809 Гражданского Кодекса РФ предусмотрено, что проценты по кредиту являются платой за использование заемных средств. Таким образом, процентные платежи должны вноситься клиентом лишь за тот период времени, когда он фактически пользовался деньгами банка. ябанк обязан вернуть заемщику чрезмерно уплаченные проценты. Обратитесь с соответствующим обращением в банк.

Здравствуйте! Подскажите пожалуйста, частично погасила потребительский кредит, в заявлении указала сократить срок договора. После этого, срок кредита остался прежним, но основной долг теперь не платиться, а платятся проценты. Почему?

Ирина, здравствуйте. Напишите оператору в чате мобильного банковского приложения. Сотрудник проверит историю операций и даст необходимые разъяснения.

Подскажите пожалуйста, почему в ВТБ банке при частичном досрочном погашении кредита списывается не основной долг а большая часть проценты, например сумма досрочного погашения 11000 руб , из них основной долг уменьшается только на 643 рубля, а остальное проценты? В других банках списывается основной долг и пересчитывается срок .

Уважаемая Светлана, сумма ежемесячно начисляемых процентов самая большая в начале срока кредитования, потому что именно в начале самый большой остаток основного долга. По мере его снижения снижаются и проценты.

Как в банке втб можно оплачивать кредит на уменьшение количества лет, в других банках имеется такая услуга. А втб выдаёт ссылку только на досрочное погашение. Подскажите пожалуйста?

Уважаемая Марина, досрочно внесенные заемщиком денежные средства сокращают задолженность перед банком, но при этом банк может не уменьшать срок кредита, а пересчитывать в сторону снижения размер ежемесячных платежей. Большинство банков разрешают заемщику выбирать между обоими вариантами погашения, но такая возможность, если она есть, должна быть отражена в вашем договоре кредитования.

Здравствуйте, взяла кредит в ВТБ на большую сумму на 5 лет, через год досрочно погасила потребительский кредит равными платежами досрочно в полном обьеме, законно требовать возврат процентов, ведь большая сумма процентов заложена в первые года кредита? Может есть калькулятор расчета?

Уважаемая Наталия, если имел место факт переплаты процентов, заемщик может обратиться в банк с претензией и предложить банку вернуть необоснованно полученный доход. К претензии необходимо приложить договор, чеки/квитанции об уплате процентов. При отказе банка вернуть деньги вопрос может быть решен в судебном порядке.

Здравствуйте, у меня ипотека 200000, банк ВТБ, ежемесячный платеж 22000, с 15 по 18 число, каждого месяца, 18 вечером я положила 23200, на частично досрочное погашение, с меня списали 1200 процентов. Вопрос, в какой день мне нужно вносить частично досрочно, чтобы не было процентов?

Уважаемая Наталья, для приблизительного расчета вариантов частичного досрочного погашения предлагаем воспользоваться калькулятором.

Добрый день , вопрос такой: вчера оформили кредит потребительский и страхование жизни, возможно ли анулировать кредит вместе со страховкой сегодня?

Уважаемая Татьяна, в соответствии с ФЗ «О потребительском кредите (займе)» вы можете отказаться как от всей суммы, так и от части средств. Сделать это необходимо в течение 14 календарных дней с момента получения кредита. Обратите внимание, что вам будет необходимо будет выплатить проценты за пользование средствами за фактически прошедшее время. Отказаться от страховки можно в этот же срок.

Татьяна вам удалось это сделать?а тоиу меня такая же проблема .взяла теперь хочуотказаться я

Здравствуйте! Хочу сделать частично- досрочное погашение онлаин в ВТБ. Общая сумма 50000,ежемесячный платеж 14000 входит в эту сумму. Подскажите пожалуйста какую сумму я должна указать в окошке .Спасибо!

Светлана, здравствуйте. Обратитесь к оператору в чате мобильного банковского приложения. Сотрудник проверит информацию и подскажет порядок действий.

Добрый день, подскажите, пожалуйста, после очередного ежемесячного платежа по потреб кредиты в втб сумма основного долга составляла 146 тысяч, оформили частичное погашение буквально на сл день 145 тысяч, с изменением срока договора, после списания средств, долг составляет 5 тысяч, как такое может быть? Спасибо

Алевтина, добрый день. Вам необходимо лично позвонить на горячую линию по бесплатному номеру 1000 или написать оператору в чате мобильного или Интернет-банка. Сотрудник проверит информацию и уточнит интересующий вас вопрос.

Что выгоднее по деньгам для заёмщика в конечном итоге с чдп уменьшить размер платежа или срок?

Иван, добрый день. Если вы хотите минимизировать переплату по кредиту, при частичном досрочном погашении выбирайте сокращение срока.

Подскажите, сейчас заполнял форму досрочного погашения, сумму ввел в размере месячного платежа а мне пишут что сумма должна быть не меньше месячного платежа, хотя если нажать на вопросик правее поля суммы там будет 0,01. Это разве не ограничение моих прав потребителя?

Погашен досрочно автокредит, договор ВТБ банк не закрывает уже 6 дней, задолжности по кредиту нет, дилер требует справку о закрытии договора для перечисления денег, а банк справку не предоставляет, что делать?

Уважаемая Светлана, обращайтесь в банк с претензией. Параллельно вы можете обратиться в ЦБ РФ с жалобой на действия банка через интернет-приемную по этой ссылке.

У меня был кредит на 5 лет я погосил его досрочна черещ 2 с небольшим года по графику плотежей проценты должны были быть еще 2 года должны ли мне вернуть разнуцу ??

Иван, добрый день. Чем быстрее заемщик погашает кредит, тем меньше банк начисляет процентов, тем меньше общая переплата по кредиту. Вы заплатили проценты за фактический срок использования заемных средств. Если кредитный договор закрыт, то никто никому ничего больше не должен.

Взяла кредит 500000 р ,уплатила первый взнос 10800, через пол месяца уплатила чдп 500000р и осталась должна 158000р,что это

Уважаемая Елена, вы имеете право получить расчетные документы по кредиту в банке и сверить процентную ставку и иные платежи с договором, который вы подписывали изначально. Иначе оценить правильность начисления сумм невозможно.

Через какое время после досрочного погашения кредита возвращаются проценты и нужно ли по этому поводу обращатьмя в банк?

Олег, добрый день. Если иное не указано в условиях кредитного договора или действующих акций, проценты возвращаться не будут, поскольку вы заплатили их за фактический срок использования кредитных средств. Уточнить этот вопрос можно в службе поддержки ВТБ по номеру 8 (800) 100-24-24 или 1000 (бесплатно с мобильного).

Здравствуйте. В каком документе по ипотеке втб можно найти условия по частично досрочному погашению?

Лиля, здравствуйте. «Общие условия (правила) предоставления и погашения ипотечного кредита, выданного на цели приобретения предмета ипотеки, и договора поручительства по указанному ипотечному кредиту» доступны на официальном сайте.

Добрый день, 19, 07.произвел чдп в онлайн банке указал уменьшение ежемесячного платежа , написали что заявление рассмотрят до 19:00 20,07,сумму сняли и списали её с тела долга, но ежемесячный платёж не уменьшился.

Юрий, здравствуйте. Напишите оператору в чате онлайн-банка, сотрудник проверит информацию и поможет решить ваш вопрос.

Здравствуйте. Ипотека была в Возрождении, плавно перетекла в ВТБ, попробовал досрочное погашение через приложение, списание разделилось на 3 платежа, 1 погашение текущих начисленных процентов(понятно), 2 перечисление средств на погашение осн. долга( ок) 3 и самая большая сумма перечисление средств на погашение приобретённых прав требования в части начисленных процентов🙄??? Что это такое?

Руслан, здравствуйте. Обратитесь к оператору ВТБ в чате мобильного приложения или по короткому номеру 1000 (бесплатно с мобильного). Сотрудник расскажет, что это за суммы.

Обязательно ли страховка «тела» кредита?

Анна, добрый день. Вы можете не заключать договор страхования. В таком случае будет действовать повышенная процентная ставка.

Здравствуйте, вчера позвонил ваш сотрудник и уговорил взять кредит онлайн по сниженной ставке, так как у меня есть действующий кредит по ставке выше, я согласилась сегодня зашла в банк онлайн и начала оформлять, хотела взять на 5 лет, но там было только на 7 лет, думала что нажав кнопку далее изменю срок кредита, а получилось, что деньги уже перечислили на счёт в итоге буду выплачивать гораздо больше, перезвонила в банк сказали, что сделать ничего нельзя

Анна, добрый день. Вы находитесь на сайте Бробанк.ру, сотрудники которого не располагают информацией о клиентах сторонних банков и не звонят им. В такой ситуации вы можете обратиться в отделение ВТБ с требованием закрыть кредит. Узнать порядок действий можете в мобильном банковском приложении, для этого необходимо авторизоваться и написать оператору в чат.

Здравствуйте. Как выгоднее делать частично досрочное погашение кредита в втб, до ежемесячного платежа или после него?

Дмитрий, добрый день. Делать досрочное погашение до или после даты обязательного платежа — не имеет значения. В любом случае, чем быстрее вы гасите кредит, тем лучше: остаток долга уменьшается, а, значит, и проценты будут меньше.

Здравствуйте. В какое время выгоднее производить частично досрочное погашение кредита в втб? Перед очередным платежом или после него?

Дмитрий, добрый день. Поскольку проценты рассчитываются ежедневно на остаток задолженности, частичное досрочное погашение рекомендуется совершать сразу, как только появляется такая возможность.

Могу ли я в один тот же день (день платежа) и частично погасить кредит? В банке говорят, что заявление на частичное погашение я могу оформить лишь на следующий день. Почему?

Уважаемая Ольга, порядок частичного досрочного погашения определяется банком. Даты внесения регулярного платежа и других сумм, как правило, должны разниться.

Я за сутки до очередного платежа погасила кредит полностью. Будут ли с меня списаны деньги за этот месяц

Уважаемая Марина, если вы погасили кредит полностью, то дополнительные проценты удержаны не будут.

Если погасить потребительский кредит полностью через месяц после его взятия ,то вернуть страховую премию?

Уважаемая Диана, да, но страховщик будет вправе удержать при возврате средств часть премии, пропорциональную количеству дней, прошедших с начала действия договора.

Здравствуйте,сделал чдп в текущем месяце сняли 400р с ежемесячных платежей,сделал чдп в следующем месяце сняли 200р с ежемесячных платежей,сумму в чдп в обоих случаях была одинакова,когда и как необходимо делать частичное досрочное погашение чтоб снимали больше с ежемесячных платежей?спасибо.

Уважаемый Сергей, при частичном досрочном погашении вы можете либо уменьшить ежемесячный платеж и оставить срок кредитования прежним, либо сократить срок кредитования, но сохранить текущий размер ежемесячного платежа. Какой именно вариант вы указывали в заявлении?

Уменьшение ежемесячного платежа.если делать чдп каждый месяц то сумма будет сниматься по 200р,а если делать чдп примерно раз в 3 месяца то снимают 400р,сумма чдп там и там одинаковая

Кредит в ВТБ был досрочно погашен в феврале 2020 года. Можно ли в настоящее время вернуть проценты за досрочное погашение?

Уважаемая Ольга, если имел место факт переплаты процентов, в частности, мы говорим об аннуитетных платежах, то вы можете обратиться в банк с претензией и предложить банку вернуть необоснованно полученный доход. К претензии необходимо приложить договор, чеки/квитанции об уплате процентов.

В феврале 2020 года досрочно погашен кредит. Могу ли я сейчас обращаться в банк с заявлением о возврате процентов?

Уважаемая Ольга, ответ на ваш вопрос во многом зависит от условий договора кредитования. Опять же, имеет значение, использовал ли банк аннуитетную систему платежей. Как правило, банк готов предоставить перерасчет процентов по первому требованию. Для этого вам нужно написать заявление и передать его на рассмотрение.

Чем регламентировнна компенсация по страховке, в случае полного досрочного погашения кредита?

Уважаемый Евгений, такая возможность введена в действие ФЗ «О внесении изменений в статьи 7 и 11 ФЗ «О потребительском кредите (займе)» и статью 91 ФЗ «Об ипотеке (залоге недвижимости)».

При частичном досрочном погашении кредита возвращается сумма страховки и в каком объеме?

Уважаемая Елена, при досрочном погашении кредита вы имеете право на компенсацию того отрезка периода страхования, который стартует со следующего за днем погашения дня до конца срока основного договора.

Я хочу полностью досрочно погасить кредит при личном визите в банк, сколько по времени будет обработка на погашение? 20 числа прихожу в банк втб, пишу заявление о досрочном полном погашении на это же 20 число, возможно ли?

Уважаемая Лилия, рекомендуем вам оформить заявление на досрочное погашение кредита за несколько дней до дня Х.

11.06.20 подала заявление на частичное досрочное погашение, согласно правилам втб заявка должна была быть исполнена 12.06.20. Списание средств 12.06.20 до 19.00 не произошло. Деньги на счёте были. 13.06.20 дозвонилась до оператора, сказали, что по техническим вопросам списание не произошло. Зарегистрировали обращение, которое будут рассматривать 10 дней!!!! Обращение по поводу того, чтобы дать мне ответ почему не списались деньги!!! Я разочарована. Большой банк, а сервис на «0»!!!

кто должен сделать перерасчёт процентов по кредиту, и к кому обратиться в данном случае?

Для полного или частичного досрочного погашения кредита — нужно обратиться в любое отделение банка ВТБ и написать заявление. С собой необходимо иметь паспорт и знать номер договора. Перерасчет выполняется сотрудниками Банка.

Здравствуйте, хотел досрочно погасить кредит в ВТБ(причем из 34 платежей я выплатил всего 8), оператор сказал, что оставшиеся проценты за 26 платежей не возвращаются, могу я их получить, ведь я досрочно полностью хочу погасить кредит?

При частичном досрочном погашении кредита вам предоставляется возможность или уменьшения ежемесячных платежей при сохранении срока кредитования, или сокращение срока кредита при сохранении текущего размера ежемесячного платежа. Возврат процентов Банком не предусмотрен.

Уточнить информацию по вашему кредиту вы можете по телефону 8 (495) 777-24-24 и 8 (800) 100-24-24.