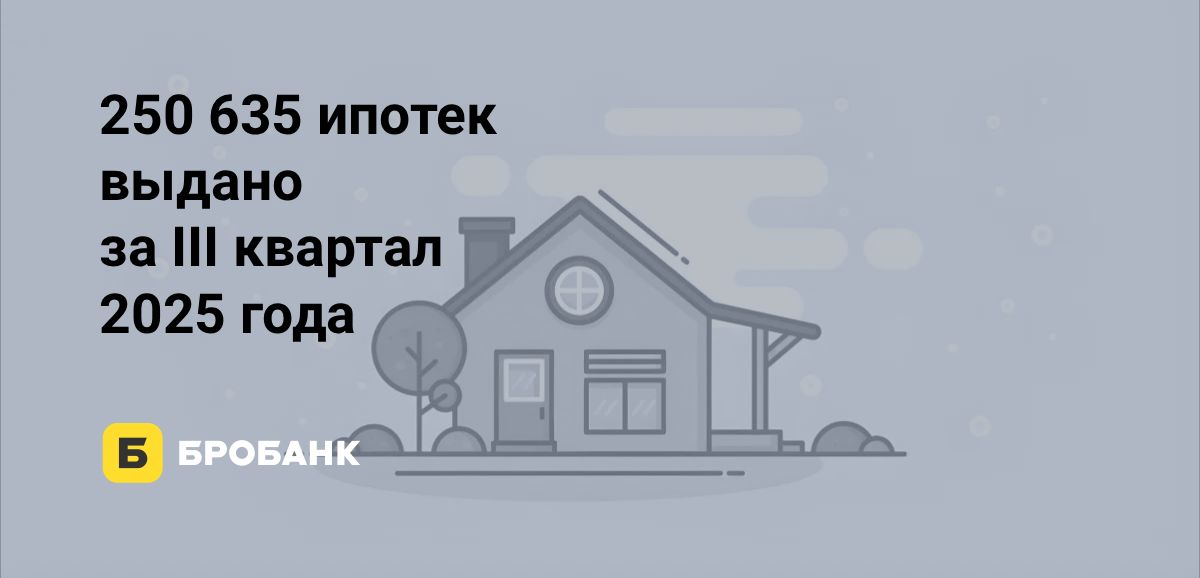

Российский ипотечный рынок в III квартале 2025 года рухнул до минимума за семь лет, не сумев преодолеть психологически важную отметку в 300 000 выдач. По расчетам Brobank.ru, объем сделок составил всего 250 635, что на 17% ниже показателя аналогичного периода прошлого года. Негативный тренд вызван исчерпанием эффекта госпрограмм и высокой стоимостью рыночной ипотеки, которая, несмотря на снижение ключевой ставки, не доступна массовому заемщику. Единственным драйвером в 2025 году остаются льготные программы.

Источник данных: ЦБ РФ. Расчеты и анализ: сервис Brobank.ru.

Антирекорд III квартала 2025 года за последние семь лет

В целом по России за июль–сентябрь 2025 года выдано 250 635 ипотек. Относительно предшествующего минимума для аналогичного периода, который был в 2024 году, активность рынка снизилась:

- В относительном выражении: на 17,02%.

- В фактическом выражении: -51 403 жилищных кредита.

В III квартале 2024 года уже не работала ипотека с господдержкой. То есть спрос на целевые займы для покупки жилья за год снизился не из-за сторонних факторов, а в рамках сопоставимых условий рынка.

График 1. В июле–сентябре 2025 года впервые за последние семь лет выдачи ипотек не достигли отметки в 300 000 сделок — 250,64 тыс. единиц. Источник: сервис Brobank.ru.

Региональный срез: обстановка неоднородна

Спад носит тотальный характер: 62 региона из 87 обновили свои антирекорды именно в III квартале 2025 года. Однако глубину кризиса иллюстрирует не это число, а падение выдач в десятке субъектов РФ с самым активным ипотечным рынком.

Лишь в 25 регионах минимальная активность в июлях–сентябрях сохранилась в предшествующие годы:

- 18 субъектов — в III квартале 2019 года.

- Шесть — 2024 года.

- Калининградская область — 2022 года.

Примечание: в таблице проанализированы III кварталы 2019–2025 годов — количество выдач за июль–сентябрь.

Таблица 1. Рейтинг регионов по количеству выданных жилищных кредитов в течение июля–сентября 2025 года и данными о минимальной активности рынка в III кварталах за последние семь лет. Источник: сервис Brobank.ru.

Наименьшее число выдач за III квартал 2025 года — в Ненецком автономном округе (92 ипотеки). Абсолютный антирекорд за все время наблюдений остается за Республикой Ингушетия, где за июль–сентябрь 2019 года было выдано 44 жилищных кредита.

Факторы локального оживления рынка и причины спада

Несмотря на общий негативной тренд, в сентябре 2025 года выдано 87 936 ипотек. Что стало месячным максимумом прошедшей части текущего года. То есть в рамках 2025 года III квартал показал увеличение активности рынка.

График 2. Рекордные выдачи ипотек за первые девять месяцев 2025 года были в сентябре — 87 936 жилищных кредитов. Источник: сервис Brobank.ru.

Смягчение денежно-кредитной политики (ДКП) способствовало этому тренду. Банк России трижды снижал ключевую ставку:

- 6 июня: на 1,0 п.п.

- 25 июля: на 2,0 п.п.

- 12 сентября: на 1,0 п.п.

Общее уменьшение на 4,0 п.п. дало рынку импульс, что подтверждается последовательным ростом выдач с июня по сентябрь.

Главный драйвер ипотечного рынка — льготные программы. Несмотря на существенное уменьшение «ключа», ставки по общедоступным жилищным кредитам оставались несопоставимыми с докризисными уровнями (в III кварталах 2019 и 2022 годов — 7,5% годовых).

Это сохранило давление на спрос. Но сам факт увеличения доступности ипотеки повысил интерес к ней. Что неизбежно отразилось и на частоте оформления целевых займов для покупки жилья.

Прогноз от Brobank.ru на IV квартал 2025 года

На основе текущей динамики и ожидаемых регуляторных решений мы сформировали два сценария:

- Базовый (вероятность 70%): выдачи в IV квартале составят 260-280 тысяч ипотек. Рост к III кварталу будет минимальным и сезонным. Основным драйвером останутся точечные льготные программы («Семейная», «Дальневосточная»).

- Пессимистичный (вероятность 30%): при сохранении макроэкономической нестабильности рынок останется на дне — 240-260 тысяч жилищных кредитов в квартал. Банки ужесточат требования к заемщикам, что дополнительно сожмет спрос.

Для представителей СМИ и отраслевых аналитиков

Полная база данных по активности ипотечного рынка, представленная выше, доступна для скачивания и использования в ваших материалах с указанием источника: Brobank.ru.

Комментарии: 0

Написать комментарий