Банковская ячейка — это арендованный сейф в защищенном хранилище банка. Здесь хранят деньги, документы, драгоценности. А еще это надежный способ рассчитаться при покупке квартиры: покупатель кладет деньги, а продавец получает к ним доступ только после регистрации сделки.

Расскажем, что такое банковская ячейка, сколько стоит аренда, как оформить и использовать ячейку для сделок с недвижимостью.

- Сколько стоит аренда банковской ячейки в 2026 году

- Какие плюсы, минусы и риски

- Как использовать ячейку банка для сделок с недвижимостью

- Что такое банковская ячейка и как она устроена

- Что можно и что нельзя хранить в ячейке банка

- Как арендовать

- Какие альтернативы банковской ячейке в 2026 году

- Что будет с содержимым ячейки после смерти владельца

- Заключение

Сколько стоит аренда банковской ячейки в 2026 году

Стоимость аренды в банке сильно отличается по банкам и городам. Единой цены нет.

На стоимость аренды влияют:

- регион — в Москве и Санкт-Петербурге тарифы чаще выше;

- размер ячейки — чем больше, тем дороже;

- срок аренды — чем дольше срок, тем дешевле сутки.

Также банк может взять плату за сопутствующие услуги. По рынку чаще всего встречаются такие позиции:

- пересчет и проверка подлинности наличных;

- оформление допсоглашения, например, для сделки с недвижимостью;

- сопровождение сделки сотрудником банка;

- залог за ключ;

- штрафы за утерю ключа, просрочку аренды, повреждение ячейки.

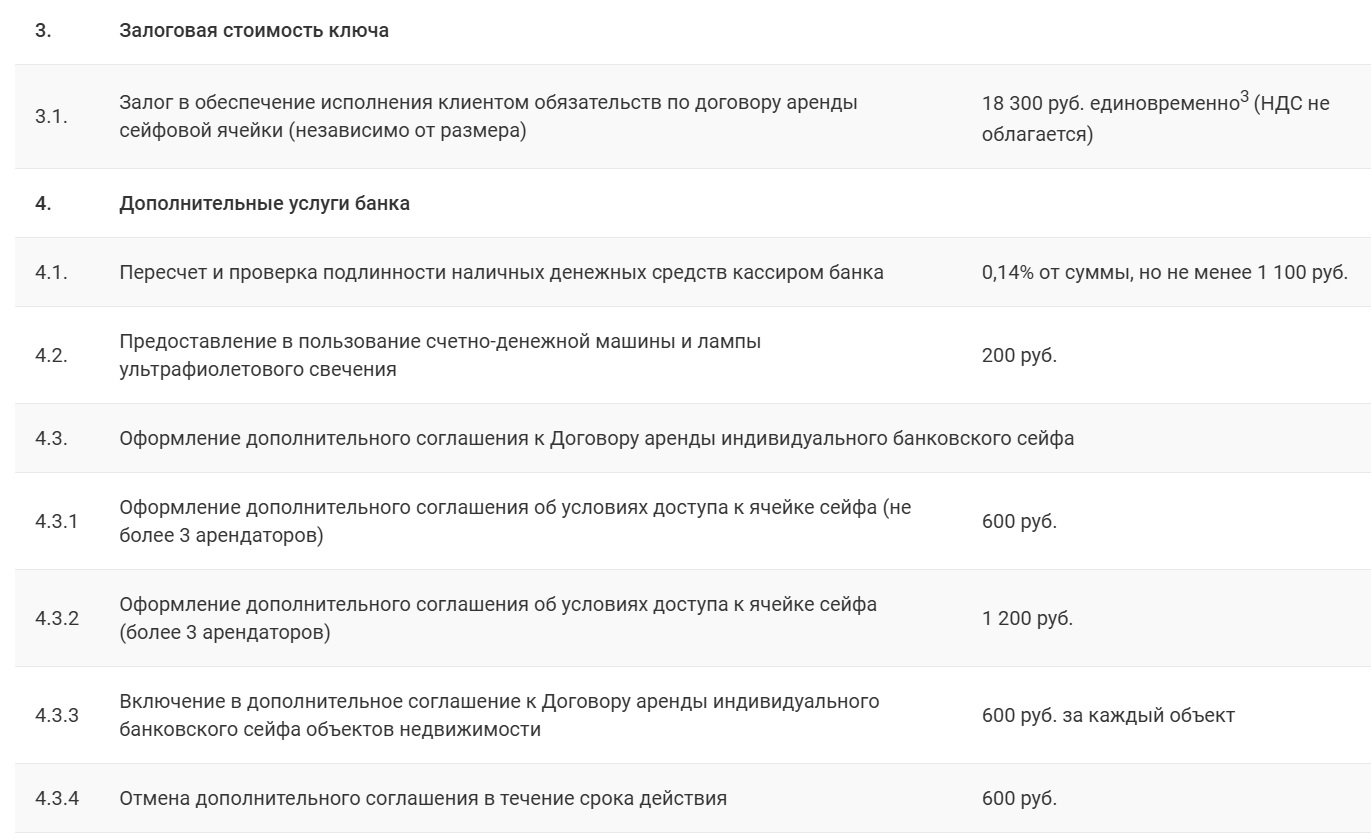

Примеры по актуальным тарифам на февраль 2026 года:

ПСКБ:

- пересчет и проверка подлинности — 0,14% от суммы, но не менее 1100 рублей;

- сопровождение сделки купли-продажи недвижимости — 3500 рублей;

- допсоглашения по условиям доступа — от 600 рублей;

- просрочка (хранение после истечения срока) — от 110 рублей в день в зависимости от типа ячейки, плюс минимальная сумма;

- залог за ключ — 18 300 рублей;

- утрата ключа — 18 300 рублей.

Актуальные тарифы можно увидеть на сайте ПСКБ. Источник: сайт ПСКБ

Тарифы конкретного банка проверяйте на сайте, они регулярно меняются.

Примеры стоимости для разных городов:

| Город | Маленькая ячейка | Средняя ячейка | Большая ячейка |

| Москва | От 36–60 рублей в день | От 54–78 рублей в день | От 72–96 рублей в день |

| Санкт-Петербург | От 66–108 рублей в день | От 96–138 рублей в день | От 126–174 рублей в день |

| Нижний Новгород | От 46 рублей в день | От 59–68 рублей в день | От 106–125 рублей в день |

Данные в таблице собраны по открытым тарифам банков на 2025–2026 годы. Уточнять итоговую сумму все равно нужно в выбранном отделении. В крупных банках в большинстве случаев есть онлайн-калькулятор внутри сайта или приложения.

Какие плюсы, минусы и риски

Ячейка надежно защищена: хранилище, охрана, видеонаблюдение. Но важно понимать: банк отвечает только за доступ к сейфу, а не за то, что вы туда положили. Это прописано в договоре и в статье 922 ГК РФ. Если из ячейки пропадут деньги, доказать их сумму и получить компенсацию будет очень сложно.

Рассмотрим плюсы и минусы банковских ячеек:

| Плюсы | Минусы |

| Высокий уровень физической защиты. Банк контролирует доступ в хранилище, в отделении есть охрана и режимный доступ. | Банк обычно не отвечает за содержимое. В стандартной аренде банк не проверяет, что именно лежит внутри. Это ключевой риск. По статье 922 ГК РФ объем ответственности зависит от условий договора. |

| Конфиденциальность. Банк обычно не знает, что именно хранится в ячейке и в каком количестве. | Сложно доказать сумму при споре. Если не было описи, пересчета и проверки, потом трудно подтвердить, сколько денег закладывали. |

| Удобно для расчетов по сделкам. Можно заранее прописать условия доступа и выдачи денег, например, для сделки с недвижимостью. | Риски при расчетах наличными. Без проверки и пересчета сохраняются риски недостачи, фальшивых купюр. |

| Имущество в ячейке не является вкладом. При отзыве лицензии содержимое ячейки можно вернуть через временную администрацию или конкурсного управляющего, это не страховой вклад. | Деньги в ячейке не работают. На наличные не начисляют проценты, а инфляция снижает их реальную ценность. |

| Понятный порядок доступа. В договоре можно указать, кто и по каким документам получает доступ к ячейке. | Дополнительные расходы. Кроме аренды, есть залог за ключ, комиссии за пересчет денег, услуги по сделке, штрафы за просрочку и утерю ключа. |

| Стоимость от | 0 ₽ |

| Кешбэк | 1-30% |

| Процент на остаток | До 16% |

| Снятие без процентов | До 500 000 ₽/мес. |

| Овердрафт | Есть |

| Доставка | 1-2 дня |

Как использовать ячейку банка для сделок с недвижимостью

Банковская ячейка для сделок с недвижимостью нужна как буфер между покупателем и продавцом. Покупатель не передает деньги сразу в руки, а продавец не получает доступ к сумме, пока не выполнены условия сделки.

Обычно схема выглядит так:

- Покупатель и продавец приходят в банк. Они выбирают отделение, срок аренды и формат доступа к ячейке. Во многих банках есть отдельные формы договоров для одного арендатора и для совместного доступа.

- Подписывают договор с условиями доступа. Обычно это трехсторонний договор: банк, покупатель и продавец. В документе фиксируют кто арендует ячейку, кто и когда получает доступ, какие документы нужно показать банку, что происходит, если сделка не зарегистрирована в срок.

- Покупатель закладывает деньги в ячейку. Обычно это делают в присутствии продавца, чтобы обе стороны видели сумму и упаковку. Но сам банк содержимое не проверяет, если такая услуга не заказана отдельно.

- Сделка проходит регистрацию. После регистрации перехода права продавец приносит в банк документы, указанные в договоре, и получает доступ к ячейке. Если условия не выполнены в срок, доступ обычно возвращают покупателю.

Жесткого правила, кто платит за ячейку, в законе нет. Стороны договариваются сами. На практике расходы на банковскую ячейку чаще оплачивает покупатель, потому что это часть расчетов по сделке.

Чтобы аренда ячейки в банке действительно работала как защита, лучше сразу учесть несколько моментов:

- заказать в банке пересчет и проверку купюр на подлинность;

- сделать опись вложения, упаковку через банк или по правилам банка;

- прописать точные документы для доступа продавца;

- заложить срок аренды с запасом на случай приостановки регистрации;

- прописать, кто получает доступ, если срок истек и сделка не завершена.

Банк не проверяет, сколько денег вы положили в ячейку, и не отвечает за сумму внутри, если вы не оформили дополнительные услуги и в договоре нет специальных условий. Поэтому для крупных сделок безопаснее не экономить на пересчете, проверке и оформлении условий доступа. Это как раз тот случай, где попытка сэкономить потом может выйти дороже.

Что такое банковская ячейка и как она устроена

Банковская ячейка — это металлический ящик в защищенном хранилище банка, где хранят деньги, документы, украшения и другие ценности. Проще говоря, ячейка в банке — это не вклад и не счет. Это отдельное место хранения в сейфовом хранилище.

Как устроена сейфовая ячейка. Обычно это ряд металлических ячеек в отдельном помещении банка. Само хранилище делают с усиленной защитой. К нему ограничен доступ, установлены технические средства охраны и режим посещения по графику отделения.

Чаще всего в сейфах хранят:

- наличные деньги;

- документы;

- драгоценности;

- ценные бумаги;

- электронные носители;

- семейные реликвии и коллекционные вещи.

Главное условие простое: предметы должны помещаться по размеру в выбранную ячейку.

Универсального стандарта параметров ячеек по всей России нет. Размеры зависят от банка и конкретного хранилища. Но в тарифах банков обычно используют типы ячеек, например, А, Б, В, и указывают размеры в миллиметрах — высота, ширина и глубина.

По открытым тарифам на 2026 год встречаются, например, такие размеры:

- малые ячейки: 55×255×415 мм, 75×255×415 мм, 95×255×415 мм;

- средние: 135×255×415 мм, 150×255×415 мм, 185×255×415 мм, 195×255×415 мм;

- крупные: 185×545×415 мм, 285×255×415 мм, 120×460×400 мм.

То есть по факту банки предлагают несколько типоразмеров: от компактных ячеек под документы и украшения до более вместительных вариантов для крупных пакетов с документами или расчетов по сделкам.

Система двух ключей. Классическая схема — два ключа:

- один ключ хранится у клиента;

- второй (мастер-ключ) — у банка.

Ячейка открывается только при наличии обоих ключей. Такой механизм как раз и дает защиту от несанкционированного доступа.

Что можно и что нельзя хранить в ячейке банка

У каждого банка в договоре свой перечень запретов, и его надо читать отдельно. При этом базовые ограничения у финансовых организаций обычно совпадают. Как правило, в сейфовую ячейку разрешено помещать ценности, которые не опасны для людей и хранилища.

Чаще всего это:

- наличные деньги;

- документы;

- драгоценности;

- драгоценные металлы;

- ценные бумаги;

- цифровые носители (флешки, диски, внешние накопители);

- семейные реликвии и коллекционные предметы.

Запрещенные вещи банки обычно перечисляют прямо в правилах услуги и договоре. В большинстве случаев под запретом:

- оружие и боеприпасы;

- наркотические и психотропные вещества;

- взрывчатые вещества и взрывные устройства;

- легковоспламеняющиеся, токсичные, радиоактивные и другие опасные вещества;

- продукты питания и другие скоропортящиеся предметы;

- любые предметы, оборот которых запрещен законом.

Такие ограничения встречаются в правилах банков и в материалах о сейфовых ячейках. Например, Т-Банк указывает запрет на оружие, продукты и опасные вещества, а Банк ДОМ.РФ — на оружие, взрывчатые, наркотические и токсичные вещества.

Если в ячейке окажутся запрещенные предметы, последствия будут зависеть от того, что именно хранили:

- по оружию и боеприпасам может применяться статья 222 УК РФ;

- по взрывчатым веществам и взрывным устройствам — статья 222.1 УК РФ;

- по наркотическим средствам и психотропным веществам при незаконном хранении — статья 228 УК РФ.

Как арендовать

Аренда банковской ячейки оформляется быстро, но только в отделении. Дистанционно можно выбрать офис, посмотреть наличие ячеек и у некоторых банков сделать бронь, но договор подписывают лично.

Пошаговый алгоритм аренды сейфовой ячейки в банке:

- Выберите банк и проверьте, есть ли свободные ячейки. У ряда банков это можно сделать онлайн, а иногда — сразу забронировать ячейку.

- Придите в отделение с паспортом. Для обычной аренды физлицу нужен паспорт. Если ячейка оформляется для сделки с недвижимостью, в банк приходят все участники, которым нужен доступ, например, покупатель и продавец.

- Заключите договор аренды. В договоре обычно указывают срок аренды, стоимость, условия доступа, список лиц, которые могут открыть ячейку. Для сделок с недвижимостью часто используют трехсторонний договор или договор с особыми условиями доступа.

- Оплатите аренду и внесите залог за ключ, если он есть. Оплата аренды обычно требуется сразу за весь срок.

- Получите ключ и доступ к ячейке. Дальше вы идете в хранилище вместе с сотрудником банка. Сотрудник открывает ящик своим ключом, клиент — своим.

Важные условия:

-

договор аренды ячейки подписывается лично в отделении, онлайн обычно доступна только бронь, выбор офиса или предварительная заявка;

если нужен представитель, оформляют доверенность;

для сделок с недвижимостью важны не столько тарифы, сколько условия доступа, пропишите в договоре: кто, когда и по каким документам получает деньги.

Какие альтернативы банковской ячейке в 2026 году

Если нужна не наличная передача денег по сделкам с недвижимостью, а более современный и понятный способ расчетов, у банковской ячейки есть несколько рабочих альтернатив. У каждой свой сценарий: что-то удобно для вторички, что-то — только для новостроек.

Аккредитив. Это безналичный аналог ячейки. Покупатель переводит деньги в банк, а банк перечисляет их продавцу только после выполнения условий сделки, например, после регистрации перехода права.

У Сбера в описании услуги для сделок с недвижимостью указана комиссия 2000 рублей. В тарифах Альфа-Банка для операций с аккредитивом — 3500 рублей за открытие аккредитива в рублях.

Подробнее о том, что такое аккредитив.

Сервисы безопасных расчетов (СБР). Это по сути тот же безопасный расчет, но в цифровом формате: деньги временно блокируют на специальном счете, а потом автоматически отправляют продавцу после регистрации сделки. Часто СБР используют вместе с электронной регистрацией.

На рынке есть решения от профильных платформ, например, тарифы от 1700 рублей. В массовых банковских экосистемах цена часто выше, встречается ориентир около 3400 рублей для ипотечных сделок. Эта цена часто включена в тариф, если сделка идет через банк-партнер

Счета эскроу. Это отдельный механизм, который в первую очередь применяют в долевом строительстве. По ФЗ №214 деньги дольщиков вносятся на счета эскроу в уполномоченном банке, а банк блокирует их до наступления условий перечисления застройщику.

Узнайте, что такое эскроу-счет.

Нотариальный депозит. Подходит для сделок, где стороны хотят максимально формальную и юридически чистую схему расчетов через нотариуса. Деньги вносят на депозит нотариуса, а нотариус перечисляет их получателю при исполнении условий.

В базовом варианте федеральный тариф часто считают как 0,5% от суммы. На сделку в 5 млн рублей это составит 25 000 рублей плюс региональный тариф — заметно дороже ячейки. При этом есть и отдельные фиксированные тарифы, например, 1500 рублей для случаев, когда деньги принимает в депозит нотариус, удостоверивший сделку.

Что выбрать вместо ячейки:

| Альтернатива | Когда подходит | Примерная цена |

| Аккредитив | Вторичка, когда нужен банковский контроль и безналичный расчет | 2000–3500 рублей |

| СБР | Нужно быстрее и с минимумом наличных и визитов в офис | От 1700 рублей |

| Эскроу-счет | Новостройки по ДДУ (стандартный вариант расчетов) | Тариф зависит от банка и условий |

| Нотариальный депозит | Нужна максимальная формальная защита и расчеты через нотариуса | 0,5% от суммы |

Что будет с содержимым ячейки после смерти владельца

Если владелец ячейки умер, родственники не могут просто прийти в банк и забрать содержимое. Доступ идет через наследственное дело у нотариуса.

Алгоритм действий для наследников:

- Обратиться к нотариусу и открыть наследственное дело. Сделать это нужно в течение 6 месяцев со дня смерти. Свидетельство о праве на наследство выдают после истечения этого срока.

- Нотариус направляет запросы в Единую информационную систему нотариата (ЕИС). Этот сервис позволяет находить у наследодателя счета, вклады и другое банковское имущество, даже если наследники не знают, в каком банке оно лежит. При этом полнота поиска зависит от того, подключен ли конкретный банк к электронному взаимодействию. Родственникам напрямую банки такие сведения обычно не раскрывают — банк отвечает нотариусу в рамках наследственного дела.

- Если нужна фиксация содержимого, делают опись. Для ячейки это важный этап.

- Получить свидетельство о праве на наследство. После этого наследник получает документ, с которым уже идет в банк за доступом к ячейке или за выдачей содержимого по банковской процедуре.

- Забрать содержимое ячейки. Банк выдаст доступ или ценности по правилам договора и своим внутренним регламентам, но основанием будет именно нотариальный документ.

Если в ячейке деньги по сделке, банк не решает, кому они принадлежат. Кто получит доступ — прописывайте в договоре сразу и четко.

Что делать, если ключ утерян. Если ключ от ячейки не сохранился, ячейку вскрывают по банковской процедуре, и расходы оплачиваются за счет клиента или наследников. Например, в тарифах ПСКБ на 2026 год указан штраф за утрату ключа 18 300 рублей. Эту сумму могут удержать из наследства. Поэтому храните ключ в надежном месте и сообщите родным, где он лежит.

Заключение

Банковская ячейка — это рабочий инструмент, когда нужно безопасно хранить ценности или провести расчеты по сделке. Банк защищает доступ к хранилищу, а клиент сам решает, что хранить внутри в рамках закона и договора.

При этом банк не отвечает за содержимое. Поэтому перед оформлением важно не только выбрать где хранить, но и внимательно проверить условия аренды, доступ и дополнительные услуги.

Чек-лист что проверить перед арендой банковской ячейки:

- Выберите банк и отделение. Уточните, есть ли в нужном офисе свободные ячейки и работает ли хранилище в удобные вам часы.

- Проверьте размер ячейки. Заранее оцените, что именно будете хранить: документы, деньги, папки, коробку с ценностями. Вещи должны свободно помещаться.

- Определите срок аренды с запасом. Если ячейка нужна для сделки, не берите срок впритык. Регистрация может затянуться.

- Уточните полную стоимость аренды. Смотрите не только базовый тариф, но и итоговую сумму за весь срок.

- Проверьте, есть ли залог за ключ. Уточните размер залога и условия возврата после окончания аренды.

- Спросите про штрафы и доплаты. Особенно важны штрафы при утере ключа, просрочке аренды, вскрытии ячейки, продлении срока.

- Уточните, что можно и нельзя хранить. У каждого банка свой перечень запретов в договоре. Лучше проверить это до подписания.

- Внимательно прочитайте условия доступа. В договоре должно быть понятно, кто имеет доступ, по каким документам, в какие сроки и что будет, если срок аренды закончится.

- Для крупных сумм сразу решите вопрос с допуслугами. Если храните наличные или используете ячейку в сделке, лучше заранее уточнить пересчет денег, проверку подлинности, опись вложения.

- Проверьте порядок действий на форс-мажор. Что делать, если потеряли ключ, не успели продлить аренду или один из участников сделки не может прийти лично.

Сравните условия аренды ячеек в разных банках и выберите оптимальный вариант. А если хотите рассчитать бюджет на покупку квартиры, воспользуйтесь нашим ипотечным калькулятором.

Частые вопросы

Источники информации:

Комментарии: 2

У меня арендована ячейка на полгода в одном из отделение Сбербанка, сейчас мне неудобно добираться туда , поскольку я родила ребенка и я хочу открыть ячейку в другом отделении банка. Можно ли расторгнуть договор и получить денежные средства за неиспользованные дни аренды, или другой способ: можно ли перевести эти деньги для аренды в другом отделении

Юлия, добрый день. У вас есть право расторгнуть договор аренды. Сделать это можно в офисе банка, в котором находится сейфовая ячейка.