С 2026 года банки начали массово блокировать переводы по новому алгоритму антифрода. Причем под ограничения попадают не только мошенники, но и обычные клиенты,например, при переводе денег между своими счетами. Причина: с 1 января вступили в силу новые поправки к №161-ФЗ, которые расширили список признаков подозрительных операций.

Главная проблема для пользователя — банки могут ограничить дистанционное обслуживание во всех банках, потому что данные попадают в единую базу ЦБ. Но в большинстве случаев блокировку можно снять, если знать, как это сделать. В этой статье мы описали алгоритм для разблокировки своих счетов и карт, а также рассказали, как обезопасить себя в будущем.

- Что такое 161-ФЗ простыми словами

- По каким причинам могут заблокировать карту по антифроду

- Старые признаки, работают по-прежнему

- Новые признаки с 2026 года

- Главные отличия 161-ФЗ от 115-ФЗ: сравнительная таблица

- Как действует банк и что делать, если вашу карту заблокировали

- Шаг 1. Не паниковать и ответить банку

- Шаг 2. Узнать точную причину и «статью» п. 11.6 или 11.7

- Шаг 3. Собрать доказательства

- Шаг 4. Подать заявление на исключение из базы ЦБ

- Срок ограничений и варианты: блокировка или лимит

- Заблокировали перевод по СБП: что делать и почему это происходит

- Группы риска: кто чаще всего попадает под блокировку

- 1. Самозанятые и фрилансеры

- 2. Участники P2P-обмена и криптоинвесторы

- 3. Продавцы на маркетплейсах

- 4. Организаторы совместных покупок и «казначеи»

- 5. Лица, совершающие крупные разовые сделки

- 6. Пользователи цифрового рубля с сентября 2026 года

- Правила защиты от блокировки в будущем

- Резюме

Что такое 161-ФЗ простыми словами

Федеральный закон №161-ФЗ «О национальной платежной системе» — это основной регламент, по которому банки контролируют движение средств и пресекают операции без ведома и согласия владельца. Перевод считается незаконным, если согласие на него выманили обманом или под психологическим давлением.

Механика контроля выглядит так:

- Мониторинг в реальном времени. Банки обязаны проверять каждый перевод в рублях, валюте или через СБП на признаки мошенничества. Если система обнаружит подозрительную активность, платеж приостановят.

- Двусторонняя проверка. Приостановив операцию, банк не просто «замораживает» деньги, а запускает цепочку уведомлений. Он сообщает клиенту о блокировке, объясняет ее причину, ссылаясь на конкретный признак, и дает инструкцию, как подтвердить платеж, если его действительно совершает владелец счета.

- Роль ФинЦЕРТ Банка России. Все сведения о подозрительных транзакциях стекаются в единую базу данных ЦБ. Это «черный список» реквизитов счетов, карт, кошельков, которые хотя бы раз были замечены в сомнительных цепочках. Банк России не публикует этот реестр в открытом доступе, чтобы мошенники не могли оперативно «сбрасывать» засвеченные счета.

- Последствия для участника. Если проверка подтверждает, что реквизиты связаны с нелегальной деятельностью, доступ к дистанционному банковскому обслуживанию (ДБО) для такого лица аннулируют.

161-ФЗ часто срабатывает на опережение. Поэтому в базу попадают не только реальные преступники, но и обычные клиенты, чьи действия технически совпали с алгоритмами мошенников.

Если вы уже сталкивались с «антиотмывочным» законом 115-ФЗ и поняли, как избежать блокировок по нему, то с 161-ФЗ придется разбираться отдельно. Основная задача этого закона — не проверить легальность ваших доходов, а предотвратить хищение и пресечь действия подставных лиц — дропперов:

- Сетевой эффект блокировки. Если нарушение по 115-ФЗ часто локализовано в рамках одного банка, то данные по 161-ФЗ попадают в базу ФинЦЕРТ Банка России. Это приводит к автоматическому ограничению дистанционного обслуживания во всех кредитных организациях, где у клиента открыты счета.

- Технический контроль, а не налоговый. Система реагирует не на факт неуплаты НДФЛ или наличие задолженностей, а на нетипичное поведение.

- 12 признаков вместо 6. С начала 2026 года фильтры антифрода стали в два раза жестче. Теперь система реагирует даже на смену номера телефона или слишком быстрый перевод самому себе через СБП.

Если ваши данные попали в базу ЦБ, вы теряете доступ к безналичным расчетам. Вернуть его можно, только если докажете, что вы не мошенник. Как это сделать, расскажем ниже.

По каким причинам могут заблокировать карту по антифроду

С 1 января 2026 года Банк России расширил перечень критериев, по которым транзакция признается сомнительной. Если раньше алгоритмы антифрода фокусировались на базе «черных реквизитов», то теперь система анализирует поведенческую модель и технические параметры устройства.

Старые признаки, работают по-прежнему

Эти критерии направлены на выявление уже известных реквизитов и устройств мошенников.

| Признак | Почему банк реагирует | Пример из жизни |

| Черный список ЦБ | Реквизиты получателя (карта, счет, номер телефона) уже внесены в базу данных Банка России о случаях хищений. | Вы оплачиваете товар в сомнительном интернет-магазине, счет которого помечен регулятором как мошеннический. |

| «Грязное» устройство | Идентификаторы гаджета (IMEI, ID устройства) ранее использовались злоумышленниками и попали в базу ЦБ. | Вы купили подержанный смартфон, с которого предыдущий владелец входил в чужие взломанные аккаунты. |

| Внутренний мониторинг | Информация о получателе денег есть в собственной базе данных банка о подозрительных переводах. | Вы переводите деньги человеку, который уже заблокирован внутри вашего банка за участие в сомнительных схемах. |

| Аномальное поведение | Параметры платежа (сумма, частота, время) резко отличаются от вашего привычного профиля. | Вы обычно тратили по 3000 руб. в день, и вдруг в 4:00 утра пытаетесь отправить 300 000 руб. из другой страны. |

| Уголовное дело | По официальным каналам поступила информация, что в отношении получателя возбуждено дело о мошенничестве. | Банк приостанавливает платеж, так как ваш контрагент официально проходит подозреваемым по делу о хищении средств. |

| Данные от сотовых операторов | Оператор зафиксировал нетипичную активность (длительные звонки, рост числа СМС) перед совершением перевода. | Банку поступает сигнал, что перед входом в приложение вам в течение 20 минут звонили с неизвестных номеров в мессенджере. |

Новые признаки с 2026 года

С 1 января 2026 года банки начали применять расширенный список признаков, а с 1 марта заработала единая государственная система «Антифрод», которая объединила все базы данных. Новые признаки 161-ФЗ фокусируются на технических аномалиях и «периодах охлаждения».

| Признак | Почему банк реагирует | Пример из жизни |

| Транзитная петля СБП | Перевод новому лицу или не было транзакций 6 мес. после пополнения через СБП из другого банка на сумму от 200 тыс. руб. | Вы перевели себе 200 000 руб. через СБП и в течение 24 часов попытались отправить их человеку, которому ранее ничего не платили, или операций давно не было. |

| Смена данных (48 часов) | Проведение платежа в течение двух суток после смены номера телефона или обнаружение признаков удаленного доступа на устройстве. | Вы изменили номер в приложении банка или на Госуслугах и сразу попытались совершить перевод — сработает период «охлаждения». |

| Наличный «цифровой» транзит | Внесение наличных на цифровую карту, если получатель за последние 24 часа совершил перевод за рубеж на сумму более 100 тыс. руб. | Вы пополняете через банкомат цифровую карту знакомого, который утром отправил за границу крупный валютный перевод. |

| Аномальный NFC-контакт | Время обмена данными между картой, смартфоном и NFC-модулем банкомата превышает норму НСПК. | Технический сбой или использование спецсредств прикладывания карты (токена) к банкомату, замедляющее сигнал. |

| Риск-сигнал от НСПК | Платежная система «Мир» (НСПК) передала банку информацию о вероятной компрометации (утечке) данных вашей карты. | Реквизиты вашей карты обнаружены в сети после взлома крупного сервиса, и НСПК пометила ваши операции как рискованные. |

| Государственная база ГИС | Сведения о получателе платежа содержатся в единой госсистеме противодействия правонарушениям в ИТ-сфере. | Вы отправляете деньги на счет, который официально занесен в базу данных МВД, Минцифры как инструмент киберпреступников. |

Еще один пункт, который заработает с сентября 2026 года, — операции с цифровым рублем. Такая форма расчетов становится обязательной для крупного бизнеса. Блокировка цифрового кошелька происходит по тем же правилам, что и обычной карты.

Главные отличия 161-ФЗ от 115-ФЗ: сравнительная таблица

Многие путают законы, называя любую блокировку «заградительным тарифом» или «проверкой доходов». Однако механизмы работы и последствия у них принципиально разные. Если по 115-ФЗ вас проверяет комплаенс-отдел одного банка, то по 161-ФЗ вы попадаете под надзор всей государственной системы антифрода.

| Критерий сравнения | 115-ФЗ (Антиотмывочный) | 161-ФЗ (Антифрод) |

| Предмет контроля | Легализация преступных доходов, неуплата налогов, обналичивание. | Мошенничество, кража денег, работа «дропом» — транзит средств. |

| Масштаб ограничений | Блокировка дистанционного обслуживания (ДБО) в рамках одного банка. | Блокировка ДБО во всех банках сразу через единую базу Центробанка. |

| Основная причина | Непрозрачный источник денег, отсутствие экономического смысла операции. | Попадание реквизитов в базу хищений или нетипичное поведение. |

| Срок реагирования | Банк просит документы и дает время на объяснение — обычно 3–5 дней. | Операция блокируется мгновенно, карта отключается в автоматическом режиме. |

| Способ решения | Предоставление справок о доходах, договоров, чеков и пояснительных писем. | Процедура реабилитации через исключение из базы ЦБ — аннулирование признака мошенничества. |

| Риск для клиента | Закрытие счета в одном банке и перевод денег в другой. | Полная изоляция от банковской системы РФ — нельзя открыть счет ни в одном банке. |

«Красный флаг» Финмониторинга ЦБ увидят все — от Сбербанка до региональных кредитных организаций.

Как действует банк и что делать, если вашу карту заблокировали

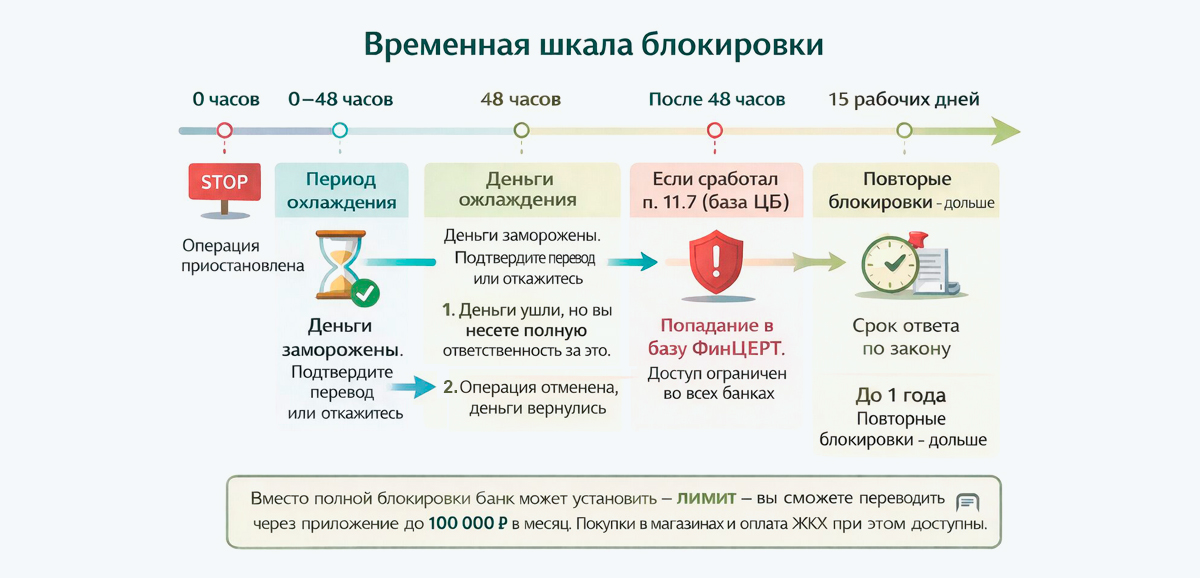

Если платеж «завис», а в мобильном приложении банка появилось уведомление об ограничениях, у вас двое суток, чтобы спасти ситуацию до того, как данные окончательно закрепятся в Единой антифрод-системе.

Шаг 1. Не паниковать и ответить банку

В 2026 году банки обязаны приостанавливать подозрительные операции на 48 часов. В этот период деньги еще никуда не ушли, они «заморожены».

Как это работает:

- Деньги списались со счета, но не отправлены получателю. Они лежат на специальном счете банка.

- Банк обязан уведомить вас — по СМС, пуш-уведомлением или любым другим способом, указанным в договоре банковского обслуживания.

Если деньги переводили действительно вы — подтвердите операцию. Код подтверждения обычно приходит в том же СМС или в пуше. Иногда банк может позвонить и уточнить ваши намерения голосом.

«Период охлаждения» — это ваш шанс передумать. Если спустя 48 часов вы повторите перевод на ту же сумму и те же реквизиты, банк обязан исполнить его немедленно. Однако в этом случае ответственность за сохранность денег полностью ложится на вас: если получатель окажется мошенником, банк по закону 369-ФЗ не обязан возвращать похищенное.

Если в течение двух суток банк не получит подтверждение перевода, операция не состоится. Деньги при этом не спишут, сумма останется в распоряжении владельца счета.

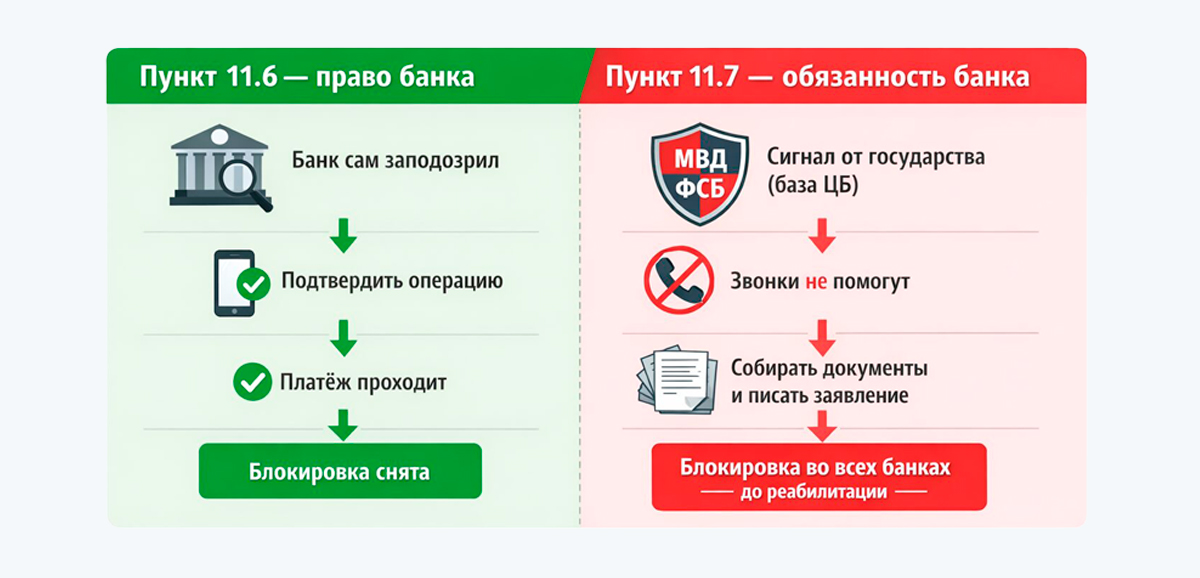

Шаг 2. Узнать точную причину и «статью» п. 11.6 или 11.7

Это критический момент. Запросите в чате поддержки или отделении банка письменное уведомление с указанием основания блокировки по ст. 9 закона 161-ФЗ.

Ст. 9 п. 11.6 — право банка. Банк заподозрил мошенничество.

Что делать. Подтвердить операцию через звонок, кодовое слово или биометрию. После этого платеж проведут, а блокировку снимут.

Ст. 9 п. 11.7 — обязанность банка. Банк получил сигнал от МВД, Росфинмониторинга или ФСБ, что ваши реквизиты в «черном списке».

Что делать. Здесь звонки бесполезны. Банк откажет в проведении операции. В этом случае нужно переходить к процедуре реабилитации.

Шаг 3. Собрать доказательства

Если попали под пункт 11.7, вам придется подтвердить легальность транзакции. Чтобы снять блокировку, нужно доказать, что вы не мошенник, а деньги — честные. Соберите пакет документов. Чем больше, тем лучше.

Что пригодится:

- Подтверждение источника средств: справка 2-НДФЛ с работы, расписка о займе, выписка с другого счета, договор купли-продажи, если продали машину, квартиру.

- Документы, подтверждающие родство (свидетельство о браке, рождении) при переводе денег родственникам.

- Скриншоты переписки, договор, чек, накладная, если переводили деньги за товар или услугу.

- Скриншоты переписки с обменником, подтверждения сделок, если участвовали в P2P-обмене криптовалюты.

- Выписка из банка по всем счетам за последние 3-6 месяцев, чтобы показать обычный порядок ваших трат.

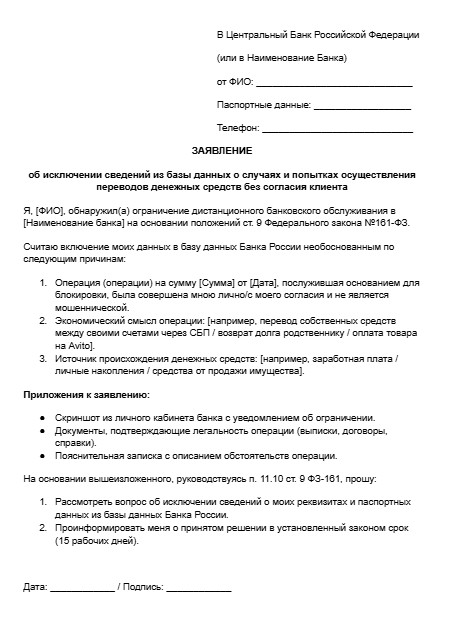

Шаг 4. Подать заявление на исключение из базы ЦБ

Физлица. На этом этапе нужно подать заявление о несогласии с внесением в базу мошенников. В тексте обязательно укажите:

- ФИО и паспортные данные.

- Название и БИК банка, который сообщил вам об ограничениях.

- Номера счетов, карт или кошельков, попавших в бан.

- Номер телефона.

Совет. Добавьте в текст заявления ИНН, СНИЛС и даты договоров с оператором связи — это ускорит идентификацию.

Заявление физлица на разблокировку по 161-ФЗ

Образец заявления физлица на разблокировку по 161-ФЗ→

ИП и юрлица.Если в «черный список» попал бизнес-счет, состав обязательных данных в заявлении другой:

- ИП и самозанятые помимо паспорта обязательно указывают свой ИНН и номера всех заблокированных счетов, карт.

- Юрлица используют вместо паспорта ИНН компании.

Совет. Чтобы ускорить проверку, укажите СНИЛС и паспортные данные генерального директора или единоличного исполнительного органа. Это поможет регулятору быстрее убедиться, что компанией управляет реальный человек, а не «номинал».

Образец заявления ИП и СЗ на разблокировку по 161-ФЗ→

Образец заявления юрлица на разблокировку по 161-ФЗ→

Куда подавать. Независимо от того, кто попал в базу ФинЦЕРТ, процедура подачи заявления одинакова для всех:

- В любой банк, в котором у вас открыт счет. Придите в отделение, напишите заявление, приложите документы. Банк обязан передать ваше обращение в ЦБ.

- Напрямую через интернет-приемную Банка России. Это быстрее и надежнее, выберите раздел «Обращения физических лиц».

Если блокировку провело МВД по п. 11.7, в ответе от банка будет указан номер из Книги учета сообщений о преступлениях (КУСП). В этом случае вам придется обращаться в конкретное отделение полиции, чтобы подтвердить свою непричастность к мошеннической схеме.

Без номера КУСП или ссылки на конкретное решение МВД банк будет давать дежурные отписки «информация поступила от уполномоченного органа». Требуйте этот номер сразу — это ваше право на защиту.

Где и когда ждать ответ. Срок рассмотрения заявления в ЦБ — 15 рабочих дней. Способ получения ответа зависит от того, как подавали жалобу:

- Интернет-приемная. Банк России пришлет ответ напрямую на вашу электронную почту или почтовый адрес, указанный в форме.

- Отделение банка. Регулятор ответит банку, а тот обязан переслать решение вам не позднее следующего рабочего дня.

- Если жалобу подавал банк, ответ придет в офис и менеджер свяжется с вами для снятия ограничений.

Срок ограничений и варианты: блокировка или лимит

Если подтвердился перевод по пункту 11.7, начинается процедура реабилитации. Сроки теперь измеряются не часами, а неделями и месяцами: 15 рабочих дней на рассмотрение заявления в ЦБ и до года нахождения в базе ФинЦЕРТ, если это не обжаловать.

Сроки блокировки по 161-ФЗ

Даже если ваши данные попали в базу ФинЦЕРТ, банк имеет право не блокировать онлайн-доступ полностью, а установить жесткий лимит на переводы. В этом случае вы сможете переводить себе или другим клиентам через приложение в пределах 100 000 рублей в месяц.

Важные нюансы:

- Только лично. Чтобы отправить сумму свыше лимита, придется идти в отделение банка с паспортом.

- Запрещено не всё. Ограничение не касается оплаты товаров в магазинах, заказов на маркетплейсах или счетов ЖКХ. Платежи в адрес юридических лиц проходят в обычном режиме.

- Срок действия. Ограничение по сумму сохраняется до тех пор, пока вы не добьетесь исключения своих данных из базы Банка России.

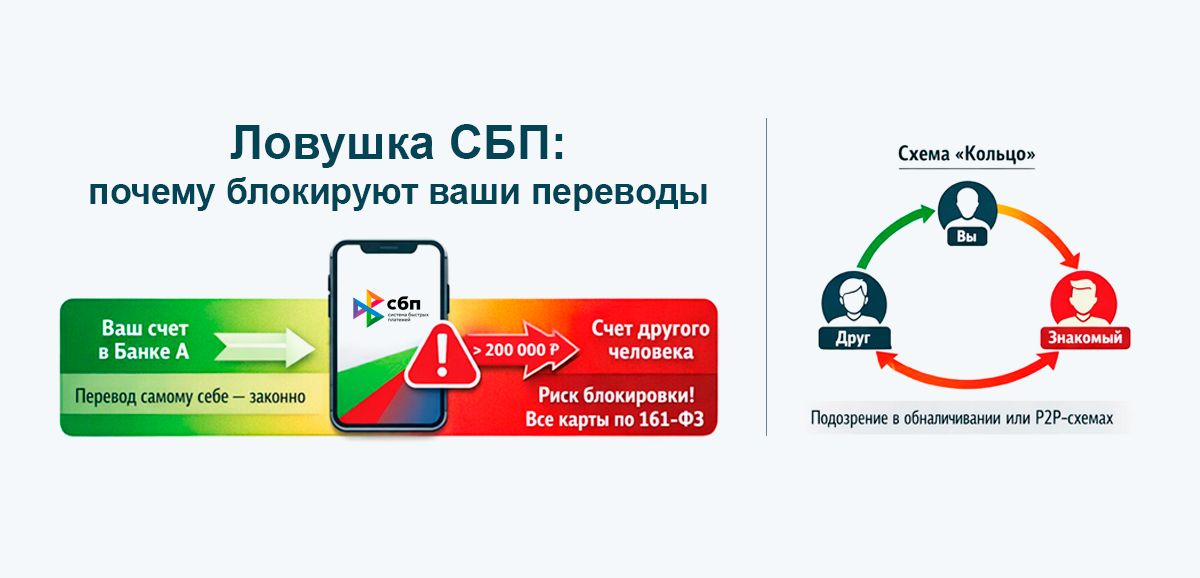

Заблокировали перевод по СБП: что делать и почему это происходит

Система быстрых платежей (СБП) задумывалась для удобства россиян, но к 2026 году она стала основным инструментом для «дропперов». Чтобы пресечь эти схемы, ЦБ ввел автоматические фильтры на цепочки транзакций.

| Триггер: что видит банк | Описание риска по 161-ФЗ | Как сделать безопасно |

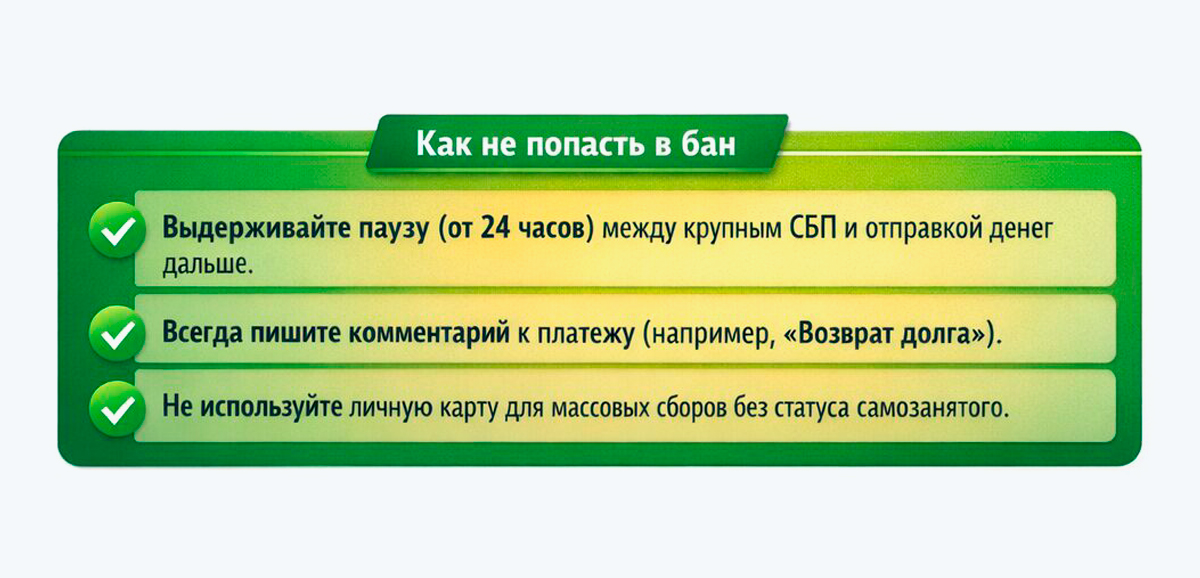

| Петля «Себе → Другому» для сумм от 200 тыс. руб. | Вы перевели себе крупную сумму из другого банка и в течение 24 часов отправили ее третьему лицу. | Выдержите паузу 48 часов перед отправкой денег новому получателю. |

| Массовый сбор | Десятки входящих мелких сумм от разных отправителей с последующим выводом общей суммы. | Используйте статус самозанятого и указывайте назначение платежа в комментариях. |

| Смена номера и СБП | Перевод через СБП сразу после изменения номера телефона в онлайн-банке или на Госуслугах. | После смены номера не совершайте крупных операций 48 часов — период «охлаждения». |

| «Спящий» транзит | Перевод крупной суммы через СБП по карте, которая не использовалась более 6 месяцев. | «Прогрейте» карту мелкими покупками в магазинах перед тем, как переводить сотни тысяч. |

| Круговые расчеты | Цикличные переводы между 3–4 людьми, у которых нет родственных связей (А→Б→В→А). | Избегайте «цепочек» при расчетах в компаниях, платите каждый за себя или сохраняйте чеки. |

Пример. Анна получила от мужа 50 000 руб. в Т-Банке. Чтобы закрыть долг перед подругой, она перевела себе еще 200 000 руб. из Сбера через СБП. Как только Анна попыталась отправить 250 000 руб. подруге, с которой никогда раньше не обменивалась деньгами по безналу, сработал алгоритм 161-ФЗ.

Итог: Счета Анны заблокированы во всех банках до выяснения обстоятельств.

Группы риска: кто чаще всего попадает под блокировку

Алгоритмы банков ищут не злой умысел, а совпадения паттернов. Если ваши финансовые привычки технически дублируют поведение «дропперов», блокировка по 161-ФЗ произойдет автоматически. В 2026 году под угрозой фильтров несколько категорий пользователей.

1. Самозанятые и фрилансеры

Самая массовая категория риска.

Проблема. Десятки входящих платежей от разных физических лиц в течение дня.

Логика банка. Поступление множества мелких сумм с последующим быстрым выводом общей суммы — классический маркер «сборщика» денег в мошеннических схемах.

Как снизить риск. Всегда просите отправителей указывать назначение платежа и своевременно формируйте чеки в приложении «Мой налог».

2. Участники P2P-обмена и криптоинвесторы

Риск блокировки по 161-ФЗ очень высокий.

Проблема. Работа через «треугольники». Вы продаете криптовалюту и получаете перевод от физического лица.

Логика банка. Если отправитель перевел вам деньги со взломанного аккаунта или он — обманутая жертва, вы становитесь конечным звеном в цепочке хищения. Ваши реквизиты попадают в базу ЦБ как «счет мошенника».

Как снизить риск. Работайте только с проверенными контрагентами с высоким рейтингом и сохраняйте скриншоты ордеров и переписок.

3. Продавцы на маркетплейсах

Продавцы на маркетплейсах (селлеры) и посредники по выкупу товаров (байеры) попадают в зону риска, если активно используют кошельки площадок.

Проблема. Пополнение внутренних кошельков, например, Ozon или Wildberries на крупные суммы и частые возвраты средств на личные карты.

Логика банка. Цикличные переводы между личными счетами и виртуальными кошельками без реальных покупок выглядят для банка как транзитная схема: завели деньги на площадку и тут же вывели их «чистыми» на карту

Как снизить риск. Сохраняйте документы о закупках и реализации товаров. Минимизируйте «кольцевые» переводы.

4. Организаторы совместных покупок и «казначеи»

Родительские комитеты, организаторы сборов на дни рождения и админы чатов.

Проблема. Резкий всплеск мелких зачислений по 500–2000 руб. от лиц, с которыми нет истории общения.

Логика банка. Имитация деятельности «дроп-кассы». Система не знает, что вы собираете на подарок учителю, она видит типичный поток денег от «жертв» к «сборщику».

Как снизить риск. Используйте специальные сервисы для сборов или заведите отдельную карту исключительно для выбранных целей, где регулярно будут фигурировать такие поступления.

5. Лица, совершающие крупные разовые сделки

Продавцы автомобилей, недвижимости или дорогой техники через доски объявлений типа Авито.

Проблема. Получение крупной суммы от «нового» человека с последующей попыткой распределить эти деньги по своим счетам.

Логика банка. Срабатывание признака «транзитная петля» и подозрение в мошенничестве.

Как снизить риск. Сохраняйте договор купли-продажи. Не переводите всю сумму в другие банки в течение первых 48 часов.

Если вы узнали себя в одной из категорий, ваше финансовое поведение — триггер для попадания в ГИС «Антифрод». Единственный способ защиты — документальное подтверждение каждой операции.

6. Пользователи цифрового рубля с сентября 2026 года

С 1 сентября 2026 года крупные банки и компании с выручкой выше 120 млн руб. обязаны обеспечить прием цифровых рублей. А с 1 января 2026 года уже действуют новые правила учета операций с цифровой валютой.

Проблема. Цифровой кошелек «живет» на платформе ЦБ, и все операции в нем проходят через единую базу антифрода. Если вы попадете под блокировку по 161-ФЗ, цифровой кошелек заблокируют так же, как и обычные карты.

Как снизить риск. Относитесь к цифровому кошельку как к обычному банковскому счету: те же правила безопасности, те же «периоды охлаждения» после крупных переводов. Помните: отмывать или прятать деньги через цифровой рубль не получится — прозрачность там максимальная.

Правила защиты от блокировки в будущем

Чтобы не попасть в базу данных Центрального Банка и не лишиться доступа к онлайн-услугам, сделайте свое финансовое поведение понятным и предсказуемым для алгоритмов.

- Всегда указывайте назначение платежа. Не ленитесь писать в комментариях: «возврат долга», «зарплата», «подарок», «плата за диван». Для банка это дополнительный сигнал, что операция осознанная.

- Не давайте доступ к личному кабинету или мобильному приложению банка посторонним. Это кажется очевидным, но тысячи людей до сих пор диктуют коды из СМС «сотрудникам банков». Запомните: логины, пароли и коды из СМС и пушей не говорить и не пересылать никогда и никому.

- Не вводите данные карты на подозрительных сайтах. Проверяйте адрес сайта, смотрите на замочек в адресной строке. Фишинговые сайты — главный источник кражи данных.

- «Прогревайте» карты прежде чем проводить операции с крупными суммами. Если перевели больше 200 000 руб. между своими счетами через СБП, подождите хотя бы сутки, прежде чем отправлять эти деньги дальше третьим лицам. Дайте деньгам «отлежаться». Это сломает алгоритм «крупный входящий → быстрый исходящий».

- Легализуйте входящий поток. Если вы фрилансер, не принимайте регулярную оплату как рядовое физлицо. Зарегистрируйте самозанятость. Наличие сформированных чеков в приложении «Мой налог» — ваш главный аргумент при проверке по 161-ФЗ.

- Оформляйте сделки документально. При продаже личных вещей через площадки типа Авито всегда сохраняйте переписку внутри сервиса. Для сделок на сумму свыше 50 000 руб. на технику, мебель составляйте простой договор купли-продажи в письменной форме. Это прямое доказательство законности получения денег.

- Контролируйте доступ к аккаунту на Госуслугах. Поскольку смена данных в профиле — это триггер для блокировок, установите двухфакторную аутентификацию. Старайтесь не совершать крупных переводов в течение 48 часов после корректировки личных данных в государственных сервисах.

Резюме

Закон 161-ФЗ — это жесткий автоматизированный фильтр, под который могут попасть даже непричастные к мошенничеству лица. Если блокировка уже произошла:

- Выясните точную причину — право банка по п. 11.6 или обязанность по сигналу ЦБ, МВД по п. 11.7.

- Подготовьте документальное подтверждение по подозрительной операции.

- Подайте заявление на исключение из базы через интернет-приемную Банка России.

Расскажите свою историю в комментариях, если попадали под блокировку по 161-ФЗ, мы поможем разобраться в нюансах вашего случая.

Чтобы минимизировать риски, выбирайте банки с развитой онлайн-системой поддержки клиентов, которые максимально быстро реагируют на запросы пользователей. Изучите актуальный рейтинг дебетовых карт 2026 года, где мы оценили лояльность комплаенса каждого.

| Стоимость от | 0 ₽ |

| Кешбэк | 1-30% |

| Процент на остаток | До 16% |

| Снятие без процентов | До 500 000 ₽/мес. |

| Овердрафт | Есть |

| Доставка | 1-2 дня |

Обратите внимание на карты Т-Банка, Альфа-Банка, а также Модульбанка и Точка банка, если вы самозанятый или фрилансер с ИП.

Частые вопросы

Источники

- 161-ФЗ «О национальной платежной системе».

- Приказ ЦБ РФ №Д-2506 от 05.11.2025.

- Статья 9 161-ФЗ — регламентирует порядок приостановления операций и основания для блокировки (пункты 11.6 и 11.7).

- Правила учета операций с цифровым рублем.

- 369-ФЗ — закон, освобождающий банки от ответственности, если клиент самостоятельно подтвердил операцию мошенникам.

- Разъяснения Банка России о блокировках карт — официальный FAQ ЦБ о том, почему блокируют карты и как это происходит.

- ФинЦЕРТ Банка России — Центр мониторинга и реагирования на компьютерные атаки в кредитно-финансовой сфере.

- Единая база данных ЦБ — информация о том, как Банк России собирает данные о мошеннических операциях.

- Интернет-приемная Банка России — официальный сервис для подачи обращений, включая заявления на исключение из базы данных.

- ГИС «Антифрод» — официальное сообщение Минцифры о запуске единой системы противодействия кибермошенничеству с 1 марта 2026.

- Единая антифрод-система — портал ГИС «Антифрод», объединяющей базы банков, операторов связи и госорганов.

Комментарии: 7

У меня похожая ситуация, мошенники предложили подработку, мне переведут, а я дальше переведу, оставив себе процент от суммы. Итог: полная блокировка, дело в полиции, но как свидетель, взяли показания. В итоге МВД пишут, чтоб или вернула деньги или обратилась в суд. Но вернуть деньги, которых у меня нет сложно и также как нет данных куда я должна вернуть.

Здравствуйте. Решилась как то ваша проблема скажите пожалуйста?

У меня случилась ситуация блокировки р/с с Т-Банком — разовая сделка р2р, перевод 55тр 16.09.2025г, отправитель *, за продажу *, продавец по сделке *(верифицированный, проверенный мерч, действующий). Жалоба на меня подана через 6 месяцев после сделки. Все доказательства, чеки, переписки есть, Т-Банк без проверки отправляет в ЦБ РФ сведия об отсутствии оснований перевода. мои данные вносят в список сомнительных, счета блокируют. Обращения в ЦБ РФ- бесполезны, он отказывает в рассмотрении оснований и отправляет в Т-Банк. Т -Банк ссылается на ЦБ РФ, предлагает писать туда — все по кругу, время идет, счета в блоке. Я настаиваю о повторной проверке Т-Банком, пишу заявление, предоставляю все доказательства, скрины, чеки, переписку с покупателем по сделке, пояснения — Т-Банк молчит месяц, пишет невнятно отписки, официального мотивированного ответа по моим заявлениям нет- лишь отписки в чате и отметки в разделе «обращения» типа «отменили», «отказ». Пояснений нет никаких. Я каждый раз после новой «отписки» возобновляю заявление. Также не предоставляет документы — основания блокировки — жалобу отправителя средств * (ссылаясь что там есть данные третьего лица и поэтому я не имею права знать об этих документах). У меня деятельность фактически остановлена. При этом в Т-Банке у меня счет ИП и вся отчетная документация, бухгалтерия ведётся через Тинькофф. То есть этот банк знает все о моей деятельности — она чиста, прозрачна и задекларирована с их же помощью. Планирую обращаться в суд

Такая же ситуация. Обратились в суд? Есть решение?

У меня такая же ситуация

Как снять ограничения

Данияр, добрый день. Как снять ограничения, мы подробно рассказали в статье выше.