С договорами цессии сталкиваются бизнесмены, страховщики, банки, коллекторы, застройщики, должники и даже целые страны. Если в компаниях вопросами переуступки прав занимаются юристы, в государствах – политики и дипломаты, то обычные граждане не всегда владеют специальными терминами.

Им может быть сложнее разобраться и уловить суть процесса. Разберемся, что это такое простыми словами и как связано с тем, что заемщик не выплачивает долги банку, МФО или другому кредитору.

- Что такое цессия

- Какие альтернативные варианты перехода права

- Что нужно знать об особенностях и принципах

- Как уведомляют должника

- Какие права можно и нельзя передавать по цессии

- В чем риски уступки права

- Какие бывают договоры цессии

- Когда заключают договор цессии

- Как можно оспорить договор

- Что важно учитывать при заключении цессии

Что такое цессия

Цессия — это передача прав одного кредитора — человека или организации, другому кредитору. Такая процедура проходит на основе договора, где первоначальный кредитор передает свои требования к должнику третьей стороне.

Важно понимать, что цессия касается только права требования, а не долга. То есть, новый кредитор получает возможность требовать с должника деньги или выполнение других обязательств, но сам долг остается тем же.

Пример:

Представим, что Ирина взяла кредит в банке и должна вернуть 50 000 рублей. По какой-то причине банк решает передать право взимать эти деньги другой компании — коллекторскому бюро. Ирина теперь должна платить не банку, а коллектору. Но сама сумма долга 50 000 рублей остается прежней, меняется только тот, кто может потребовать оплату.

Цессия важна для бизнеса и финансовых сделок, поскольку позволяет легко передавать права требования без изменения условий самого долга. Договоры цессии часто называют соглашениями уступки возможностей требования, и с юридической точки зрения эти термины равнозначны.

Цедентом (тем, кто передает права) и цессионарием (тем, кто их получает) могут быть как физические, так и юридические лица. Права могут передаваться не только по цессии, но и по закону. Во втором случае соглашение заключать не нужно — права переходят автоматически.

Какие альтернативные варианты перехода права

Примеры перехода права требования в силу закона без подготовки дополнительного соглашения включают:

- Смерть кредитора. Если заимодавец умирает, его наследники могут потребовать долги у должников усопшего. Заключать договор цессии не нужно, так как право требования переходит к наследникам по закону.

- Поглощение или слияние компаний. В таких ситуациях все права и обязательства компаний, включая права требования, переходят к другому юридическому лицу. Например, небольшая компания сливается с крупной, и права на долги и обязательства переходят к новой объединенной организации без оформления договора цессии.

- Поручительство. Если поручитель закрыл долг за должника, то получает право запросить компенсацию затрат. В такой ситуации поручитель может обратиться к должнику с требованием вернуть деньги по аналогии с цессией, но на основании исполнения обязательства.

Тем не менее, в этих случаях часто упоминают термин «цессия», так как процесс перехода права схож с договором уступки, несмотря на то, что юридическая природа этих случаев разная.

По договору цессии происходит уступка только прав, но не обязанностей, в отличие от перехода права по закону. Это ключевое отличие. Например, если застройщик привлекает субподрядчика для выполнения строительных работ, это уже не просто цессия, а уступка как прав, так и обязанностей. Стороны подписывают документ, в котором застройщик передает не только права на выполнение работ, но и обязанности по их выполнению.

Пример: арендатор, решил передать право аренды торгового помещения другому лицу. При этом он не только передает возможность на пользование помещением, но и обязанности по уплате арендной платы и обеспечению надлежащего состояния помещения. Для этого заключают не договор цессии, а соглашение передачи прав и обязанностей.

Когда банки или микрофинансовые организации передают право требования долгов коллекторам, то речь идет о настоящей цессии. В этом случае другой кредитор, в данном случае коллектор принимает на себя только возможность взимать задолженность, но не обязательства, связанные с самим кредитом. Он, например, не обязан менять условия договора или заниматься контролем выплат.

Что нужно знать об особенностях и принципах

У цессии несколько ключевых особенностей и принципов, которые отличают ее от других юридических процедур.

Передача только прав требования. В договоре цессии происходит передача только полномочий на требование долга. Обязанности должника не меняются.

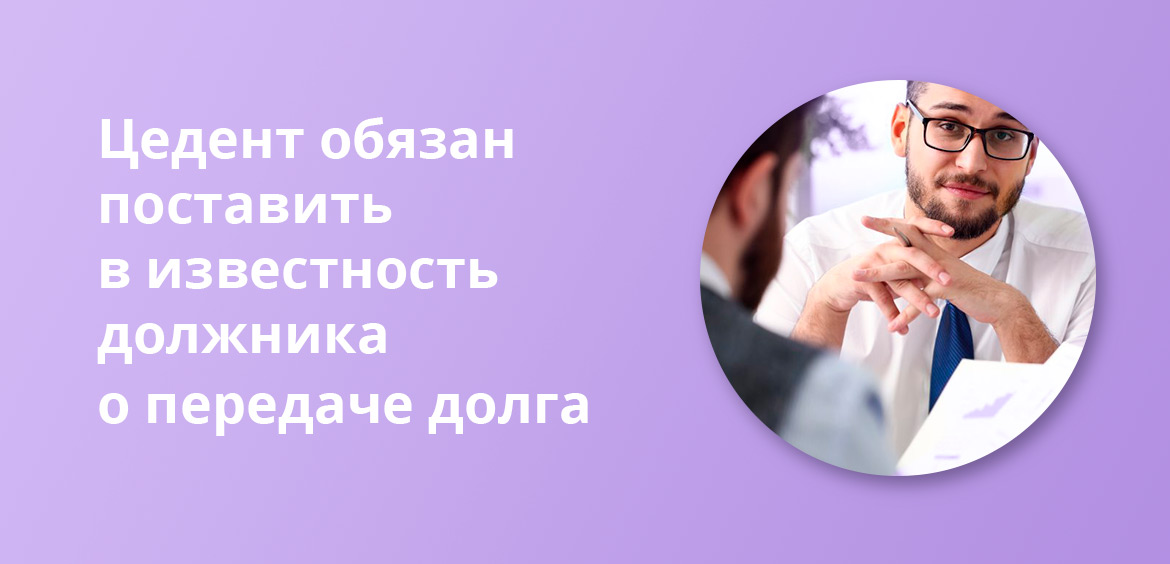

Уведомление должника, что его долг перешел к другому кредитору. Если уведомления не было, должник может продолжить исполнять обязательства перед прежним кредитором, что приведет к юридическим последствиям.

Свобода условий цессии. В договоре цессии стороны могут определить разные условия, связанные с передачей возможностей требования. Например, документ может предусматривать, что цессионарий будет требовать не только основной долг, но и штрафы, пени или проценты, если это указано в исходном соглашении.

Цессия не изменяет обязательств должника. Это важное правило. Должник обязан выполнить обязательства по договору, даже если право требования было передано другому лицу. Другой кредитор может требовать выплаты долга, но не может изменять условия первоначального соглашения.

Цессия распространяется не только на долги. Через цессию можно передавать и другие полномочия. Например, полномочия на исполнение контрактов, возмещение убытков и даже имущественные права, если это предусмотрено договором.

Цессия — это инструмент для смены кредитора, который не затрагивает обязательства должника.

Как уведомляют должника

Уведомление должника — важный этап в процессе цессии, поскольку без него должник может продолжать выплачивать долг прежнему кредитору. Вот как это работает:

- Уведомление о цессии в письменной форме. Обычно должника уведомляют письменно. Вручают документ лично, отправляют по почте с пометкой о вручении или шлют электронное письмо, если стороны договорились об этом. Важно, чтобы уведомление было доставлено и подтверждено.

- Сроки уведомления. Важно, чтобы должник был уведомлен до того, как начнет платить по новому адресу. В противном случае, если должник продолжит выполнять обязательства перед старым кредитором, это может вызвать проблемы.

- Содержание уведомления. В уведомлении должно быть четко указано, кто стал новым кредитором, как и на каких условиях погашать долг, а также контактные данные для связи. Уведомление должно содержать ссылку на договор цессии, чтобы должник мог ознакомиться с условиями.

- Недействительность оплаты без уведомления о цессии. Если должник не уведомлен, и продолжает платить старому заимодавцу, эти выплаты могут считаться недействительными. Уведомление защищает интересы нового кредитора.

Уведомление должника — это не формальность. Оно важно для правильного распределения денег при возврате долга и для того, чтобы избежать конфликтов между сторонами.

Какие права можно и нельзя передавать по цессии

Не все права могут быть переданы по договору цессии. В основном, цессия касается только требований, если они могут быть выполнены без участия сторон, которые их изначально предъявили. Однако есть исключения и ограничения, связанные с особенностями конкретных правоотношений.

Права, которые можно передать:

- Права требования денежных сумм. Например, долг по кредиту или займу. Если одна компания передает возможность требования долга другой компании, это происходит через соглашение по цессии.

- Права на получение штрафов и пеней. Если договор предусматривает дополнительные платежи в виде штрафов за просрочку, эти права также могут быть переданы по цессии.

Права, которые нельзя передать:

- Права, вытекающие из личных обязательств. Например, обязательства, которые требуют личного участия или уникальных навыков. Это касается соглашений, связанных с индивидуальной трудовой деятельностью. Так соглашение, заключенное с художником на создание картины, нельзя передать третьей стороне, так как исполнение зависит от личных качеств и творчества художника.

- Права, ограниченные законом. Некоторые полномочия, например, на получение алиментов или на участие в приватизации, также не подлежат передаче по договору цессии, поскольку их регулируют специфические нормы и личный характер. Права на получение алиментов или пенсии нельзя передавать другому лицу, так как эти права не относятся к имущественным требованиям.

Важно понимать, что передача полномочий по цессии возможна в большинстве случаев, если речь идет о денежных требованиях или требованиях, которые не требуют личного исполнения.

| Тип права | Может быть передано по цессии |

| Право на долг (кредиты, займы) | Да |

| Право на интеллектуальную собственность | Да |

| Право на работы субподрядчику | Нет |

| Право на получение дивидендов, пенсии, алиментов | Нет |

В чем риски уступки права

При уступке требований есть несколько рисков для всех сторон-участников — должника, старого кредитора и нового которому передаются права.

Риски для должника:

- Неосведомленность о передаче. Иногда должники не знают о том, что их долг передан другому заимодавцу. Это может привести к тому, что они будут платить не по тому адресу или упустят другие важные детали, связанные с новыми условиями документа.

- Усложнение отношений. Новый кредитор может вести себя агрессивно, запрашивать взыскания долга на других условиях. Это может нарушить прежний порядок выплаты долга и создать дополнительные проблемы для должника.

Риски для первого кредитора (цедента):

- Невозможность взыскать долг. В случае если другой кредитор не сможет взыскать долг, цедент может не получить средства от передачи полномочий.

- Потеря контроля над долгом. Цедент может столкнуться с ситуацией, когда уступка полномочий не приводит к желаемому результату, и он теряет влияние на взыскание долга, что может повлиять на отношения с должником.

Риски для нового кредитора (цессионария):

- Нет прав на обязательства должника. Новый кредитор может столкнуться с ситуацией, когда права на долг не соответствуют действительности или долг уже частично или полностью погашен, но документы не были обновлены.

- Юридическая незащищенность. При возникновении споров по поводу долга у нового кредитора может не быть всех необходимых документов или подтверждений для отстаивания своих полномочий в суде.

Какие бывают договоры цессии

Договоры цессии могут различаться по нескольким критериям: цели, условиям, срокам. Вот несколько распространенных типов договоров:

- Договор цессии с оплатой — наиболее распространенный вариант. Предполагает, что новый кредитор (цессионарий) уплачивает цеденту определенную сумму за договор. Пример: компания продает долг, чтобы получить средства для развития бизнеса.

- Договор без оплаты — в этом случае цессионарий не платит за переход прав, но при этом обязуется получить долг от должника и компенсировать определенные расходы. Например, крупная организация может передать свои права на взыскание долгов филиалу или партнеру.

- Договор с условиями — здесь, помимо уступки права, могут быть оговорены дополнительные условия, которые должны выполняться до или после передачи. Пример: цессия, при которой новый заимодавец обязуется реструктурировать долг с должником.

- Договор с условием о выполнении обязательств — в этом договоре цессионарий получает право запрашивать выполнения обязательств от должника, но с обязательством выполнять какие-то дополнительные действия. Например, договор между двумя компаниями, когда одна уступает долг за оплату выполнения определенной работы.

Когда заключают договор цессии

Наиболее частые поводы:

- При продаже долга — когда заимодавец решает продать свой долг другому лицу или организации.

- При передаче долга в рамках финансовой реструктуризации — когда в целях оптимизации финансовой ситуации компания или физическое лицо передает свои права третьим лицам. Это может происходить в процессе реорганизации бизнеса или при долгосрочной финансовой перегрузке.

- При смене кредитора — когда организация решает сменить кредитора в рамках партнерских отношений или в случае, когда кредитор больше не может выполнять свои обязательства.

- В рамках судебных разбирательств — цессия используется для передачи требований в случае судебных дел или процесса взыскания задолженности.

Каждый из этих вариантов предполагает заключение договора цессии, в котором указывают все условия и стороны сделки.

Как можно оспорить договор

Договор цессии может быть оспорен в суде, если одна из сторон считает, что он заключен с нарушением закона или в условиях, которые противоречат ее интересам. Основания для оспаривания:

- Нарушение формы договора — если соглашение заключали не в письменной форме, в то время как это было обязательным для данного типа соглашений.

- Отсутствие согласия сторон — если одна из сторон не дала своего согласия на передачу полномочий или не уведомлена о сделке. Пример: если должника не проинформировали о том, что его долг передан другому кредитору.

- Недействительность основного договора — если основной договор, на основании которого передают полномочия требования, признан недействительным, то и договор цессии может быть оспорен. Пример: если соглашение по займу заключен с нарушением законодательства, то и передача этого долга не будет иметь юридической силы.

- Наличие недостатков у цедента — если у цедента не было прав на передаваемое требование. Например, если долг погашен, а цедент продолжает его передавать.

В случае оспаривания договора цессии суд может признать его недействительным, что приведет к возврату возможности требования к первоначальному кредитору.

Что важно учитывать при заключении цессии

Чтобы сделка прошла без юридических последствий и не повлекла рисков для сторон важно учесть:

- Наличие прав на требование.

- Уведомление должника.

- Условия передачи.

- Проверка другого кредитора.

- Риски для должника.

Учитывая все эти моменты, стороны смогут минимизировать юридические риски и правильно оформить сделку.

Узнайте, как правильно общаться с коллекторами.

Комментарии: 7

Здравствуйте, предложили оформить цессию по кредиту. Брала в совкомбанке, попала под сокращение подали в суд на сегодняшний день долг 228000 говорят можно перепродать мужу за 40000р. И страшно и заманчиво. Не обманут ли меня? Такое вообще может быть? И если да то не будет ли муж потом платить вместо меня?

Добрый день. Мой долг в мфо передали по цессии коллекторскому агенству,а после этого начали звонить и приезжать из службы безопасности этого мфо.Звонят даже на работу мне и сыну.Как поступать в такой ситуации?

Уважаемая Наталья, нужная вам информация есть в нашей статье по этой ссылке.

здравствйте могут с 8 тысяч накрутить 16 миллионов

Уважаемая Елена, уточните, пожалуйста, вопрос.

Здравствуйте. Полезная информация, но так и не даёт четкого понимания, ответа на вопрос:,, если банк предлагает должнику цессию под 50%, уступая третьему лицу(со стороны должника), обещая, что на этом все обязательств прекращаются с трех сторон. Верить или нет?

Уважаемая Дина, такие договоры оформляются в письменной форме и в них прописаны все существенные условия, поэтому оснований не доверять в данном случае нет. Кроме того, если условия такого договора будут нарушены банком, то вы имеете право обратиться в суд.