Копить деньги на перспективу разумно, но без инвестирования инфляция обесценит сбережения. С 2024 года появился новый инструмент для частных инвесторов — индивидуальный инвестиционный счет третьего типа, или ИИС-3. Он заинтересует тех, кто хочет не только сохранить накопленное, но и зарабатывать на рынке с максимальной налоговой эффективностью.

ИИС-3 объединил преимущества ИИС-1 и ИИС-2. Теперь инвестор может одновременно получить налоговый вычет на взнос и освободить от НДФЛ доход при инвестировании на срок от 5 и более лет. В этой статье разберем, как работает ИИС третьего типа, чем отличается от форматов ИИС, которые открывали до 2024 года, и что нужно учитывать.

- Что такое ИИС третьего типа

- Какие условия и ограничения по ИИС 3 типа

- Можно ли вывести активы или деньги

- Чек‑лист условий по ИИС 3 типа: как использовать налоговые льготы правильно

- Чем ИИС-3 отличается от других типов

- Как перейти с ИИС-1 или ИИС-2 на ИИС-3

- Как проходит трансформация

- Что будет с датой открытия

- Что происходит с активами

- Кому подходит трансформация, а кому — нет

- А если не конвертировать ИИС, а закрыть

- Практические советы

- Выводы Brobank и рекомендации

Что такое ИИС третьего типа

Индивидуальный инвестиционный счет 3 типа (ИИС‑3) — это инструмент для инвестиций с налоговыми льготами. Новый формат появился в 2024 году и объединил возможности ИИС-1 (тип А) и ИИС-2 (тип Б). При этом старые форматы ИИС продолжают действовать. По данным Банка России на конец первого квартала 2025 года в РФ — 6,1 млн ИИС всех типов, на которых хранится более 637 млрд рублей.

Основные показатели сегмента индивидуальных инвестиционных счетов (ИИС). Источник: Банк России

Основные отличия ИИС нового формата от предыдущих:

- ИИС‑1 дает право на вычет до 13—15% от суммы ежегодного взноса, но не освобождает от налога на прибыль.

- ИИС‑2 освобождает от налога на доход, но не дает права на налоговый вычет при пополнении счета.

- ИИС‑3 позволяет получать оба вида льгот одновременно, но только при инвестициях минимум на 5 лет. Для счетов, открытых после 2026 года, минимальный срок будет постепенно увеличиваться до 10 лет. Также необходимо соблюдать ряд других условий.

Пример: Сергей инвестирует через ИИС 3 и ежегодно вносит по 400 тысяч ₽. Через пять лет он вправе получить от 52 до 60 тысяч ₽ за каждый год — всего 260—300 тысяч ₽, а также освободить от налогообложения инвестиционную прибыль до 30 млн ₽.

Какие условия и ограничения по ИИС 3 типа

У индивидуального инвестиционного счета третьего типа строгие, но понятные правила. Они направлены на стимулирование долгосрочных инвестиций и защиту интересов государства в части налоговых льгот. Ниже — основные условия, которые стоит учитывать при открытии ИИС 3.

| Ограничение | Пояснение |

| Валюта счета | ИИС‑3 можно открыть и пополнять только в рублях. Валюту на счет переводить нельзя. |

| Сумма пополнения | Максимальная сумма ежегодного пополнения не ограничена, но налоговый вычет доступен только с суммы до 400 000 ₽ в год. Даже если открыть три разных ИИС третьего типа, общий лимит для расчета вычета на взнос по всем — 400 000 ₽. |

| Минимальный срок владения | Для получения налоговых льгот по ИИС 3 типа, нужно держать на нем активы минимум 5 лет для договоров, открытых в 2024—2026 годах, 6 лет — в 2027, 7 — в 2028, 8 — в 2029, 9 — в 2030, 10 лет — с 2031 года и далее. |

| Количество счетов | Можно открыть до трех ИИС‑3 одновременно у одного и того же или разных брокеров, но только если нет ИИС‑1 или ИИС‑2. |

| Совмещение с ИИС 1 или 2 | Прежде чем открывать ИИС‑3, при наличии ИИС‑1 или ИИС‑2 его нужно закрыть или преобразовать в ИИС‑3 с подтверждением в ФНС. |

| Тип активов | Через ИИС‑3 разрешено инвестировать в российские ценные бумаги, ПИФы, драгоценные металлы, фьючерсы и опционы. Если ИИС третьего типа находится в доверительном управлении, управляющий вправе вложить до 15% средств в банковские депозиты. Иностранные бумаги, ETF и валютные инструменты запрещены. |

| Трансформация ИИС 1 или 2 типа в ИИС 3 | При конвертации ИИС‑1 или ИИС‑2 в ИИС‑3 заявление брокеру и в ФНС нужно подать в одном календарном году, чтобы сохранить стаж, но не более чем за 3 предыдущих года. |

После 2024 года открыть ИИС-1 или ИИС-2 уже нельзя — только ИИС-3.

Можно ли вывести активы или деньги

Со старых ИИС любой вывод активов недопустим. Такая попытка приводит к закрытию счета и потере налоговых льгот. По ИИС-3, есть оговорки. Активы, как и раньше вывести нельзя, а вот деньги в исключительных случаях — можно. Разрешенная причина — оплата дорогостоящего лечения. При этом действуют жесткие условия:

- Есть утвержденный перечень заболеваний. Это, например, онкология, операции на сердце и другие тяжелые диагнозы.

- Вывод средств возможен только напрямую в медицинское учреждение и только один раз. Операция проходит через брокера, который формирует запрос и перечисляет деньги по официальным реквизитам клиники.

- Нужны подтверждающие документы — медицинские заключения, счет из больницы, а также заявление на досрочное изъятие средств.

Если решите закрыть счет по любой другой причине — например, понадобились деньги на ремонт, обучение детей или просто изменились финансовые планы — это нарушение условий использования индивидуального инвестиционного счета 3 типа, тогда:

- ИИС автоматически закрывается;

- все ранее полученные налоговые льготы придется вернуть в бюджет;

- начислят пени — 1/300 ключевой ставки за каждый день, когда инвестор пользовался вычетом необоснованно;

- с дохода снимут НДФЛ в полном объеме.

Важно заранее понимать, что доступ к деньгам до окончания срока будет ограничен и возможен только в рамках строго определенных сценариев.

Ниже краткий чек-лист, который поможет убедиться, что вы соблюдаете все условия и используете ИИС‑3 максимально эффективно.

Чек‑лист условий по ИИС 3 типа: как использовать налоговые льготы правильно

- Доступен с 2024 года.

- Валюта счета — только рубли.

- Можно открывать до трех ИИС‑3 одновременно.

- Максимальный налоговый вычет — с суммы до 400 тыс. ₽ в год.

- Общая сумма пополнений — без ограничений.

- Освобождение от НДФЛ — до 30 млн ₽ при соблюдении условий.

- Минимальный срок владения — от 5 до 10 лет в зависимости от года открытия.

- Досрочный вывод — только на дорогостоящее лечение.

- Совмещение с ИИС‑1 или ИИС‑2 запрещено.

- ИИС‑1 или ИИС‑2 можно преобразовать в ИИС‑3.

- Разрешены только российские активы.

- Налоговые льготы сохраняются только при соблюдении всех условий.

- При трансформации в ИИС‑3 засчитают не более 3 лет с момента открытия старого ИИС.

- Дивиденды не освобождают от НДФЛ независимо от типа ИИС.

Чем ИИС-3 отличается от других типов

В таблице собраны ключевые отличия между всеми тремя типами ИИС:

| Критерий | ИИС 1 | ИИС 2 | ИИС 3 (с 2024 года) |

| Тип вычета | Вычет на взнос (тип А) | Освобождение от НДФЛ дохода (тип Б) | Обе льготы одновременно |

| Сумма пополнения | 1 000 000 ₽ в год | 1 000 000 ₽ в год | Не ограничена |

| Сумма для расчета вычета на взнос | 400 000 ₽ в год | Нет вычета на взнос | 400 000 ₽ в год |

| Условия по сроку | От 3 лет | От 3 лет | Минимум 5—10 лет в зависимости от года открытия счета |

| Налог на доход при выводе при соблюдении условий по сроку | Платится | Не платится | Не платится |

| Частичный вывод в течение минимально допустимого срока | Невозможен | Невозможен | Только на дорогостоящее лечение из утвержденного перечня — иначе потеря вычетов. Перевод напрямую клинике |

| Зачисление купонов по облигациям и дивидендов по акциям | Возможно на банковский счет | Возможно на банковский счет | Дивиденды можно вывести. Купоны зачислят только на ИИС-3 |

| Количество счетов | Один | Один | До 3 счетов ИИС 3 |

| Возможность совмещения | Только один ИИС | Только один ИИС | Нельзя иметь одновременно ИИС 1 или 2 типа, но можно три ИИС-3 |

| Иностранные активы | Хранить можно, покупать нельзя | Хранить можно, покупать нельзя | Покупать иностранные активы или пополнять ими счет нельзя. Хранить можно, если они перешли при трансформации из ИИС-1 или ИИС-2 |

| Возможность преобразования | Да | Да | Обратное преобразование запрещено |

Как перейти с ИИС-1 или ИИС-2 на ИИС-3

Если уже есть ИИС‑1 или ИИС‑2, его можно добровольно перевести в новый формат. Делать это не обязательно, но трансформация позволит получить обе налоговые льготы по ИИС третьего типа.

Узнать, какой у вас тип ИИС можно в личном кабинете инвестора. Обычно рядом с наименованием счета ставят пометку о его сроке жизни и типе. Если пометки нет, можно задать вопрос техподдержке.

Количество действующих ИИС, можно узнать в личном кабинете налогоплательщика. Перейдите по вкладкам «Профиль»→ «Сведения» → «Счета» → «Инвестиционные».

Как проходит трансформация

Чтобы перевести старый ИИС в ИИС 3 типа с сохранением налоговых преференций:

- Обратитесь к своему брокеру или управляющей компании с заявлением на перевод счета в ИИС‑3. У некоторых брокеров это можно сделать дистанционно в личном кабинете инвестора или мобильном приложении.

- Подайте аналогичное заявление в ФНС, чтобы налоговая учла изменение типа счета.

- Учтите, оба обращения — и брокеру, и в налоговую — нужно подать в одном календарном году, чтобы сохранить налоговую выгоду.

Чтобы подать заявление в ФНС в личном кабинете налогоплательщика:

- Перейдите в раздел «Каталог обращений» → Индивидуальные инвестиционные счета и долгосрочные сбережения → Заявление о применении в отношении договора на ведение ИИС, заключенного до 31 декабря 2023 (включительно), налоговых вычетов на ДСГ.

- Выберите ИИС для конвертации из выпадающего списка. Если в Личном кабинете ФНС нет данных об этом счете, нужно ввести номер договора на ведение ИИС самостоятельно. Остальные реквизиты заполнятся автоматически.

- Подпишите заявление электронной подписью и отправьте на проверку.

По данным пресс-службы ФНС в 2024 году инвесторы трансформировали около 43 тысяч счетов старого типа в ИИС-3.

Что будет с датой открытия

При преобразовании типа ИИС срок владения счетом сохраняется, но не более 3 лет из прошлого периода плюс месяцы и дни, которые уже прошли в году трансформации. Звучит довольно запутанно и сложно, потому разберем на примерах.

Пример 1. ИИС‑1 открыт 2 сентября 2020 года, трансформация 25 мая 2025. Общий срок жизни — 4 года 8 месяцев и 23 дня. Зачтенный срок по новому ИИС 3 года 4 месяца и 25 дней:

- 3 года по старому ИИС,

- период с 1 января по 25 мая текущего года.

Минимальный срок владения — в данном случае это 5 лет — наступит 31 декабря 2026 года. Для сохранения права на льготы ИИС-3 можно закрыть в любой день, начиная с 1 января 2027 года.

Пример 2. ИИС-2 открыт 1 марта 2023 года, трансформация 1 мая 2025 года. При переводе зачтут весь срок владения счетом — 2 года и 2 месяца. Минимальный срок 5 лет для сохранения налоговой льготы наступит 1 марта 2028 года.

Что происходит с активами

- Акции, облигации, ETF, валюту, драгметаллы переведут на ИИС‑3.

- С 2024 года запрещена покупка новых иностранных ценных бумаг на любые ИИС.

- После трансформации на новом ИИС можно хранить ранее купленные иностранные активы, а также получать по ним дивиденды или купоны.

- На ИИС‑3 разрешены валютные операции с драгметаллами в обезличенной форме.

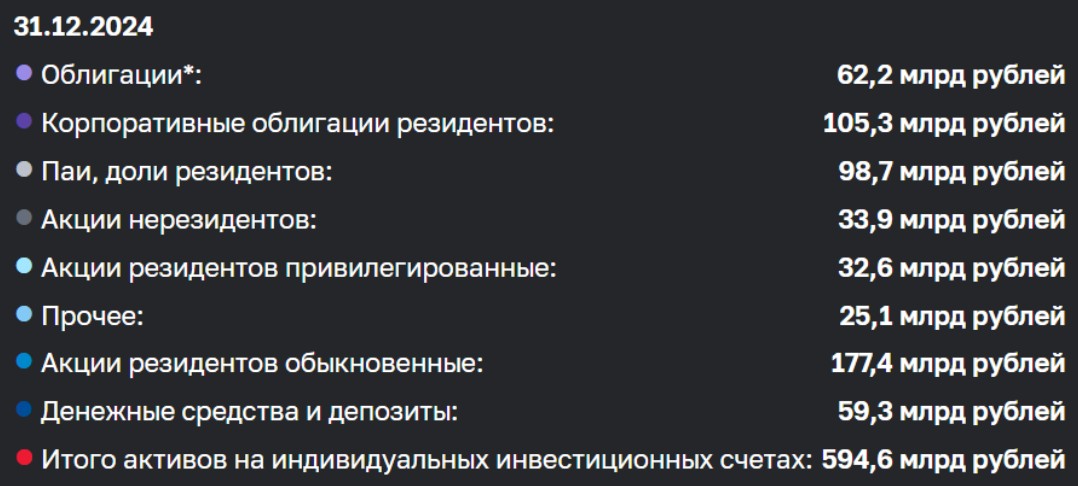

Структура активов на ИИС на конец 2024 года. Источник: Банк России

Кому подходит трансформация, а кому — нет

Подходит — владельцам ИИС‑1 или ИИС‑2, которые хотят получать обе льготы.

Не подходит — тем, кто не успеет подать заявление в ФНС в том же году: тогда срок владения «сгорает», и отсчет начнется заново.

Важно знать:

- перевод в ИИС‑3 доброволен, штрафов за отказ не будет.

- обратная трансформация в ИИС-1 или 2 невозможна.

А если не конвертировать ИИС, а закрыть

Если не хотите или не можете перевести счет в ИИС‑3, можно закрыть ИИС‑1/2 и затем открыть ИИС‑3 заново. Однако в этом случае срок владения будет отсчитываться с нуля, и придется ждать минимум 5 лет для получения всех льгот.

| Риск или минус | Пояснение |

| Потеря налогового вычета | При закрытии ИИС до истечения 3 лет ФНС потребует вернуть вычет типа А (на взносы), а также уплатить пени и штрафы — это касается ИИС‑1. |

| Налог на прибыль | Если вы планировали использовать вычет типа Б (освобождение от НДФЛ на доход), но закрыли счет раньше 3 лет, придется заплатить налог с прибыли. |

| Нельзя сразу открыть ИИС-3 | После закрытия ИИС-1 или ИИС-2 нужно дождаться подтверждения от ФНС о том, что счет аннулирован. Это занимает 1—2 месяца. Только после этого можно открыть ИИС‑3. |

| Риски с активами | При закрытии ИИС все активы нужно продать либо перевести на обычный брокерский счет, если брокер это позволяет. Это может привести к вынужденной фиксации убытков или уплате налогов. |

| Упущенная выгода | При закрытии ИИС без трансформации в ИИС-3 теряется возможность использовать инвестиционные налоговые льготы. |

| Потеря вычета на взнос при закрытии ИИС-3 | В год закрытия ИИС-3 нельзя получить вычет на взнос. В то же время при закрытии ИИС-1 такая возможность может сохраниться, если соблюдены условия. |

В некоторых случаях закрытие ИИС старого типа может быть оправданным.

| Возможная выгода | Пояснение |

| Истек 3-летний срок и получены все вычеты | Если срок владения счетом превышает 3 года, его можно закрыть без возврата ранее полученных вычетов. |

| Стратегия изменилась | Если трехлетний срок по старому ИИС уже истек или близок к завершению, имеет смысл дождаться его окончания. После этого активы можно перевести на обычный брокерский счет, который предоставляет больше гибкости. |

| Нужны деньги | Если сумма нужна в ближайшее время, а не через 2—3 года, преобразование в ИИС-3 бессмысленно. В такой ситуации разумнее закрыть счет старого типа и вывести деньги, как только это будет возможно, чтобы не потерять налоговую льготу. |

Практические советы

- Не закрывайте ИИС, если срок владения меньше необходимого минимума — это приведет к налоговым потерям.

- Если планируете переход на ИИС-3, сначала уточните у брокера, можно ли провести трансформацию без закрытия счета.

- При закрытии ИИС проверьте у брокера, что произойдет с активами — продадут ли их, переведут или оставят под управлением. Это влияет на налогообложение и инвестиционную стратегию.

- После закрытия счета обязательно проверьте в личном кабинете ФНС, что ИИС аннулирован. Только после этого можно открывать ИИС‑3.

- Если еще нет ни одного ИИС, стоит его открыть как можно раньше, пока его минимальный срок жизни для получения права на налоговые льготы — 5, а не 10 лет. Даже если все годы ничего не делать со счетом, но в последний год его пополнить, можно получить право на налоговый вычет за взнос.

- Если пополнять ИИС-3 каждый год на 400 тысяч ₽, то на протяжении всего срока инвестирования можно возвращать из бюджета от 52 до 88 тысяч ₽, которые были удержаны с других доходов, например, с заработной платы. Сумма возврата зависит от налоговой ставки — диапазон от 13 до 22%.

Выводы Brobank и рекомендации

ИИС нового типа (ИИС‑3) открывает перед инвесторами дополнительные возможности. Однако он должно стать частью продуманной финансовой стратегии.

Если у вас уже открыт ИИС‑1 или ИИС‑2, оцените плюсы и минусы трансформации. Для инвесторов, нацеленных на долгосрочный доход и готовых вложить значительные суммы на 10 и более лет, ИИС‑3 может оказаться более выгодным инструментом.

Перед открытием счета:

- Сравните условия разных брокеров — комиссии, набор услуг и удобство интерфейса.

- Учитывайте риски — инвестиции не застрахованы, в отличие от банковских вкладов.

- В случае сомнений обратитесь к инвестиционному консультанту или специалисту службы поддержки брокера.

Важно: ИИС — это инструмент накопления и получения налоговых льгот для инвесторов, а не гарантия прибыли.

Если вы планируете открыть ИИС‑3 или уже пользуетесь им — поделитесь опытом. Какие условия показались вам наиболее выгодными?

Комментарии: 0

Написать комментарий