Банковской вклад и счет — это популярные финансовые продукты, которые можно открыть в любом банке. В некоторых доступно оформление вкладов, не выходя из дома, с использованием онлайн-сервисов.

При открытии вклада или счета клиенту нужно подписать договор с финансовой организацией. В нем указывают все условия обслуживания. Чем отличается договор банковского вклада от договора банковского счета, подробно рассказывает сотрудник сервиса Бробанка.

- Договор банковского счета: образец

- Что прописывают в договоре

- Договор банковского вклада: описание и образец

- Пример договора банковского вклада

- Чем различаются договора банковского вклада и счета

- Договор дистанционного банковского обслуживания

- Комиссия за обслуживание банковского счета

- Сроки хранения банковских документов в 2023 году

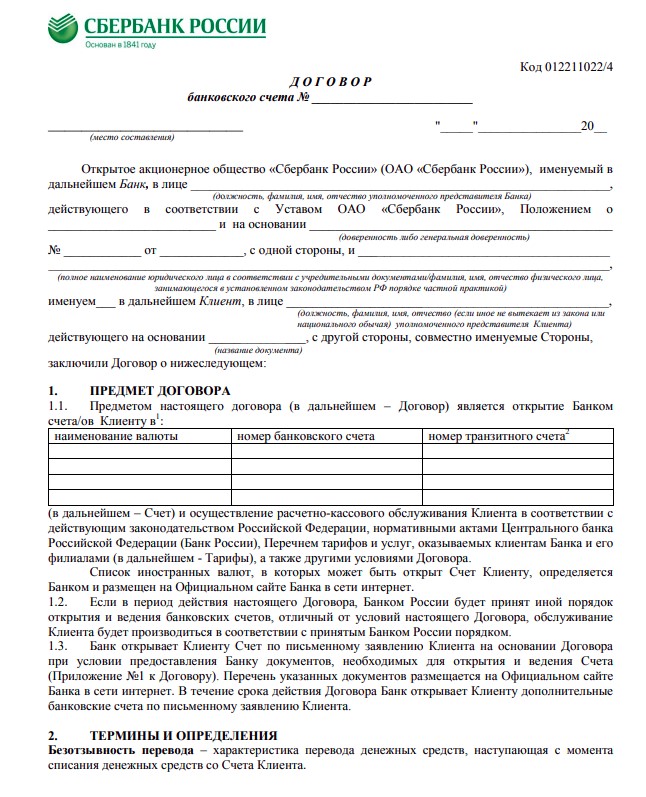

Договор банковского счета: образец

В последние годы большинство расчетов между клиентами и организациями происходят в безналичном виде: при помощи карт, счетов и вкладов. Чтобы совершать безналичные переводы, оплачивать покупки в интернет-магазинах, штрафы и налоги не выходя из дома, нужен счет в банке.

Банковский счет — это специальный счет, который кредитная организация открывает частным лицам и компаниям для проведения безналичных расчетов. Счета делят на несколько категорий в зависимости от того, в какой валюте они открыты, кто их владелец и для чего он используется.

Банковские счета различают:

- По объекту — рублевые и валютные.

- Субъекту — для физических или юридических лиц, предпринимателей или кредитных организаций.

- Цели — расчетные счета или специальные.

Например, к расчетным относятся все счета, к которым «привязаны» карты. Зарплатные, пенсионные, социальные, дебетовые карты — каждая прикреплена к счету для совершения операций и хранения денег.

Для открытия счета клиент обращается в отделение банка с документом, подтверждающим личность. Как правило, это паспорт гражданина РФ. После изучения персональных данных, с ним заключат договор на открытие счета.

Договор банковского счета — это двустороннее соглашение, по которому финансовая организация принимает и зачисляет деньги, поступающие на банковский счет. Также по его условиям банк выполняет распоряжение клиента по перечислению и выдаче сумм со счета.

Юридические лица используют для этого электронное или бумажное поручение. С момента оформления договора банк принимает от клиента деньги, и проводить по его требованию расчетные операции, источник — ГК РФ статья 845.

Что прописывают в договоре

Порядок и определение операций по счету, которые должен выполнять банк, детально прописано в ГК РФ в статье 848: «Банк обязан совершать для клиента операции, предусмотренные для счетов данного вида законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями, если договором банковского счета не предусмотрено иное».

В договоре прописаны:

- наименование финансовой организации,

- данные клиента,

- наименование валюты,

- реквизиты счета,

- обязанности и права банка,

- права и обязанности клиента,

- плата за проведение операций по счету,

- прочие условия, если они есть,

- ответственность сторон,

- условия закрытия счета,

- порядок разрешения споров,

- срок действия и порядок изменения условий договора,

- места нахождения, платежные реквизиты и подписи сторон.

Пример банковского договора можно посмотреть на официальном сайте банка, а также на стенде или в специальной папке «Для клиентов» в отделении. Есть типовая форма универсального договора банковского обслуживания. Но каждый банк может видоизменять этот документ под конкретный продукт или свои условия обслуживания.

Пример договора банковского счета в Сбербанке для юридических лиц можно посмотреть на официальном сайте Сбера

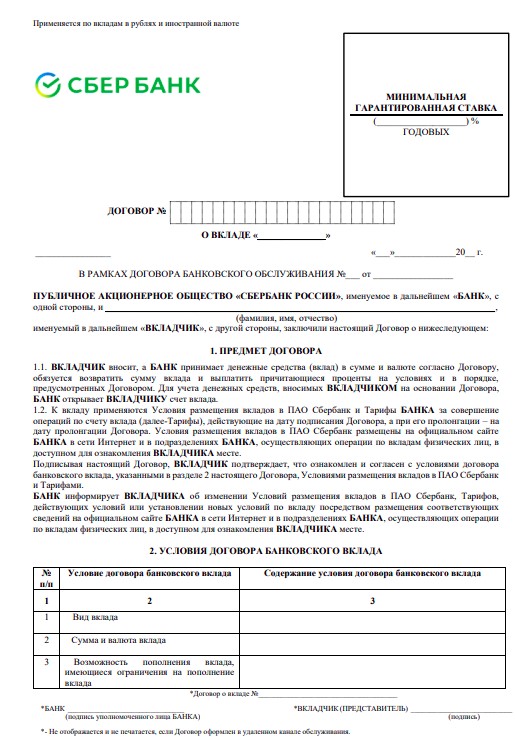

Договор банковского вклада: описание и образец

Если хотите хранить свои деньги в банке, можно выбрать депозитный счет. Депозит или вклад — это специальный банковский счет, на котором клиент размещает свои деньги, и получает доход от банка в виде процентов.

Банковские вклады относятся к простым инвестиционным безрисковым продуктам. Риск минимален из-за того, что все вклады застрахованы государством. И даже если банк лишится лицензии, вкладчик сможет получить свои деньги обратно в гарантированной сумме до 1,4 млн рублей.

Разновидностей вкладов много, но все их можно разделить на две основные группы:

- Срочные вклады. Банк открывает такие вклад на определенный срок, который указан в условиях договора. Вкладчику предложат либо единый срок, например, на год, либо несколько периодов на выбор — на 180, 360 или 720 дней. Проценты выплачивают полностью только при условии, что деньги лежали на счете в течение заранее установленного срока. Если условие будет нарушено, клиент потеряет всю или большую часть накопленной прибыли.

- Вклады до востребования. Такие счета бессрочные. Вклад будет действовать до тех пор, пока нужно клиенту или он не снимет со счета всю сумму. С такого вклада можно частично или даже полностью снимать деньги, пополнять и закрывать в любое время. Процентная ставка ниже, чем по срочному. Как правило, это от 0,01% до 0,1% годовых.

Для открытия вклада и размещения на нем денег, вкладчику нужно обратиться в банковское отделение с документом, подтверждающим личность. Открытие вклада доступно с 14 лет. Причем открыть депозитный счет можно на имя третьего лица. Например, для ребенка к его совершеннолетию.

| Сумма от | 100 000₽ |

| Процентная ставка | До 14% |

| Срок | 1-36 мес. |

| Сумма до | Любая |

| Пополнение | Есть |

| Снятие | Нет |

Если обратитесь в офис лично, то подобрать вклад, его параметры и максимальную доходность поможет сотрудник банка. Но делать это не обязательно. Можно самому воспользоваться калькулятором вкладов и подобрать ту программу, которая вам подходит.

Выбрать лучший вклад можно на страницах Бро — это сервис подбора финуслуг, поэтому здесь собраны сотни предложений российских банков. Вам не придется ходить в офис каждого и сравнивать предложения вручную.

После подбора программы, банк и вкладчик подписывают договор банковского вклада. Клиент удобным ему способом вносит сумму и получает свой экземпляр документа на руки.

Пример договора банковского вклада

В договоре банковского вклада указывают условия приема денег и выплаты процентов. В частности:

- условия открытия вклада,

- срок действия договора,

- сумма,

- процентная ставка,

- периодичность выплаты процентов,

- дополнительные опции — частичное снятие, пополнение,

- порядок досрочного закрытия,

- возможность пролонгации и если да, то на каких условиях.

Пример договора вклада в Сбербанке для физических лиц можно посмотреть на официальном сайте Сбера

У договора банковского вклада есть особенность: клиент ограничен в использовании всей суммы, которую он разместил на депозитном счете. Даже если часть денег снять разрешено, банк установит неснижаемый остаток, меньше которого на счете нельзя оставить. Если условия о частичном изъятии суммы нет, то при любой попытке вывести деньги, счет закроют, а проценты пересчитают.

Чтобы получить проценты по установленной ставке, вкладчик должен в точности выполнять условия договора. Если нарушить их, банк снизит ставку до минимальной. Чаще всего до ставки по счетам до востребования в размере от 0,01% до 0,1%.

Чем различаются договора банковского вклада и счета

Как мы уже выяснили, банковский вклад — это одна из разновидностей банковского счета.

И у них много общего:

- для регулирования применяются одни и те же правила о договоре банковского счета,

- и по вкладу, и по счету возможны любые манипуляции по использованию денежных средств в любой момент времени. Но есть оговорка — при

- использовании денег с вклада раньше срока окончания договора, клиент теряет проценты,

- деньги на счетах и вкладах банк вправе использовать,

- форма договора банковского счета и банковского вклада письменная,

- и по счету, и по вкладу могут начислять проценты.

Основное различие между банковским счетом и банковским вкладом в разных целях использования. Счета открывают в основном для кратковременных сбережений, расчетов или как способ доступа к кредитным средствам. Банковский депозит используют для получения прибыли, а также надежного хранения и защиты капитала.

Если говорить о договорах вклада и счета, здесь тоже есть нюансы. Для наглядности представим их в виде таблицы:

| Признак | Банковский счет | Банковский вклад |

| Вид договора | Двусторонне обязывающий. Банк прописывает права и обязанности всех участников сделки — свои и клиента | Односторонний: обязанности по договору несет только банк, а вкладчик обладает исключительно правами |

| Участники договора | Банк и клиент | Вкладчик и держатель |

| Восточный банк | до 500.000 | 9% |

| Государственное регулирование | Статья 845 ГК РФ | Статья 834 ГК РФ |

| Срок действия | Открытие на неопределенный срок | Открытие возможно только на определенный промежуток времени, закрепленный в договоре |

| Цель открытия | Хранение и распоряжение денежными средствами в безналичном виде | Извлечение прибыли в виде процентов за предоставление денежных средств банку |

| Условия получения прибыли | Необязательны для счета, но могут содержать условия по начислению и выплате процентов на остаток | В договоре вклада банк детально прописывает условия принятия денег, начисления процентов и порядок их выплаты |

| Условия досрочного закрытия | Не применяют | Банк всегда указывает условия для досрочного закрытия договора и изменения процента, которые за этим последуют |

Вывод: несмотря на то что вклад является одной из разновидностей банковских счетов, это разные финансовые продукты, каждый из которых имеет свои особенности. Поэтому и документы для их оформления также нужны разные.

В договоре на открытие счета прописываются права и обязанности двух сторон, тарифы на обслуживание и изредка возможность получения дохода на остаток. А в договоре на открытие вклада указаны, в основном, права вкладчика и обязанности банка по выплате изначально вложенной суммы с процентами в оговоренные сроки, а также условия досрочного закрытия счета.

Договор дистанционного банковского обслуживания

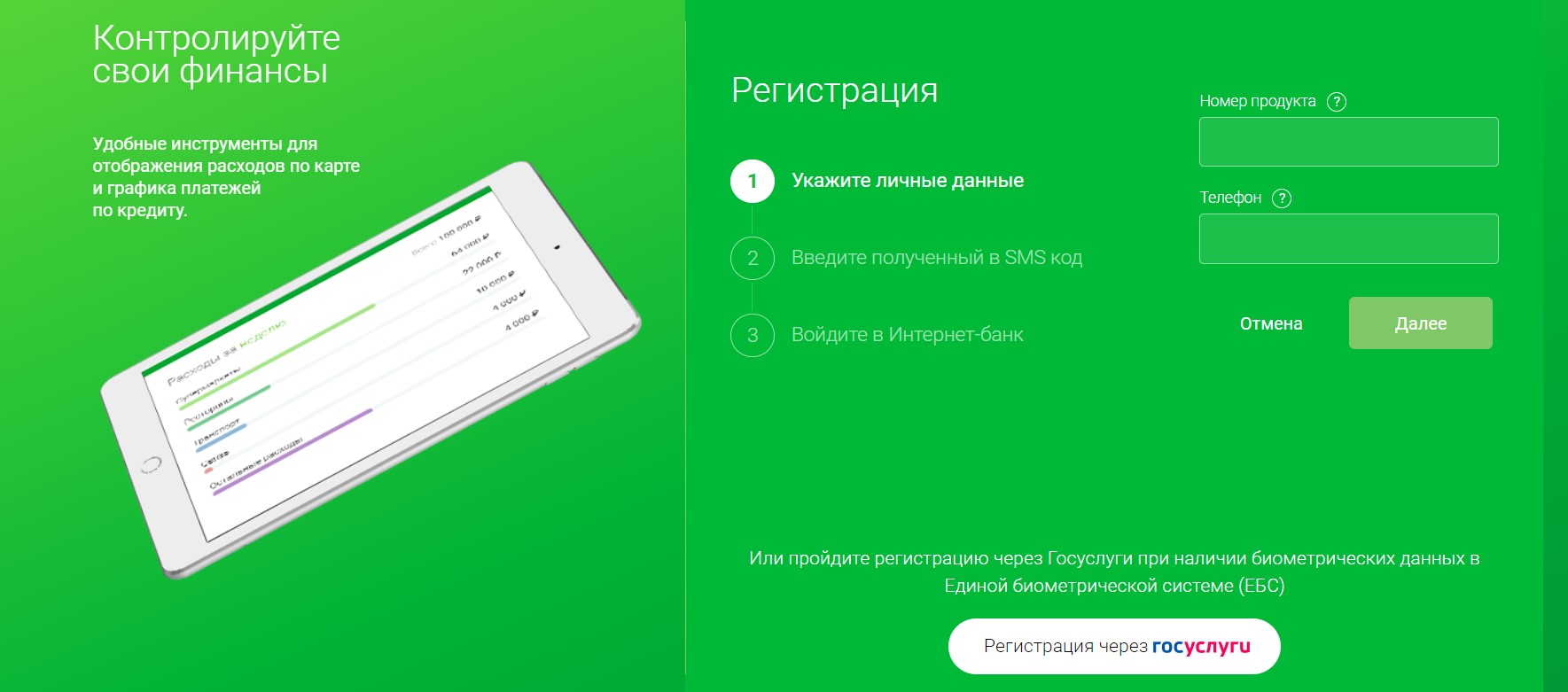

Некоторые банки предлагают вкладчикам открыть вклад, не выходя из дома. Как правило, такая опция доступна действующим клиентам банка, которые уже обслуживаются и подключены к онлайн-банкингу.

Если же вы не писали заявление на удаленное обслуживание, но у вас есть зарегистрированная учетная запись на портале Госуслуги, её тоже можно использовать. Многие банки предлагают регистрацию и авторизацию в онлайн-банкинге через ЕСИА. Например, такая практика есть в Ренессанс Банке.

Пройти регистрацию в интернет-банке Ренессанс банка можно по личным данным и коду из смс, либо через Госуслуги

После регистрации можно открыть вклад в личном кабинете банка или мобильном банковском приложении. При этом условия могут оказаться даже выгоднее, чем при открытии того же вклада в отделении. Некоторые банки и вовсе включают в свою линейку депозитов только онлайн-вклады, а в офисе их открыть нельзя.

При оформлении вклада в онлайн-режиме, банк в обязательном порядке предлагает клиенту ознакомиться с условиями договора. А после этого поставить галочку или ввести код из смс для подписания Таким образом, бумажный договор, который клиент подписывает в офисе, равнозначен договору, который подписан в сети.

Внимательно изучите документ и сохраните его на свое устройство. При подписании смотрите, не проставлены ли где-то галочки заранее, и не даете ли вы согласие на подключение ненужных вам платных услуг. Если возникают сомнения, лучше позвонить по горячей линии в банк, проконсультироваться, и только после этого подписывать договор.

| Сумма от | 10 000₽ |

| Процентная ставка | До 26% |

| Срок | 6-60 мес. |

| Сумма до | 150 млн руб. |

| Пополнение | Да |

| Снятие | Да |

Комиссия за обслуживание банковского счета

За ведение и обслуживание счетов банки берут плату. Клиент должен платить комиссию по указанным в договоре тарифам.

Банк берет комиссию:

- за обслуживание счета,

- переводы между счетами,

- платежи в пользу юридических лиц,

- снятие наличных в сумме, которая превышает лимит,

- заказ и печать справок и выписок по счету.

Иногда бывает так, что банк ведет счета бесплатно, и указывает это в рекламе как свое преимущество. Но при этом может ограничивать клиента в размере платежей или их количестве.

К примеру, по тарифу «Легкий старт» в Сбербанке обслуживание счета бесплатное в течение только 10 первых недель. При этом без комиссии можно совершать только 5 платежей юридическим лицам. За превышение придется платить 199 рублей.

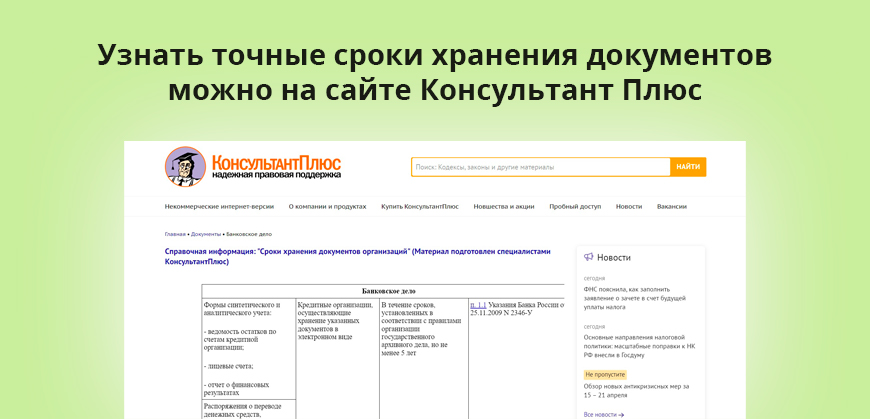

Сроки хранения банковских документов в 2023 году

В любой финансовой организации, в особенности в банках, скапливается много бумажных и электронных документов. Это договора с клиентами, платежные поручения, ордера, выписки, извещения и требования.

Независимо от их формы, банковские документы должны хранить 5 лет после истечения года их последнего использования. Такое требование закреплено приказом Росархива №236 от 20.12.2019 г.

При этом есть исключения, например, государственные жилищные сертификаты и погашенные свидетельства о праве на получение социальных выплат хранят 3 года. А вот данные для расчета оценки и управления кредитным рискам должны хранить постоянно. Все сроки хранения документов организаций можно изучить в справочной информации Консультант Плюс.

Частые вопросы

Источники

- Консультант плюс: ГК РФ Статья 834. Договор банковского вклада

consultant.ru/document/cons_doc_LAW_9027/c5a2d6d12973e9e0d6c71faefdf65060223fab81 - Гарант: энциклопедия судебной практики

base.garant.ru/57591147 - ЦБ РФ: банковская Азбука

cbr.ru/StaticHtml/File/8373/alphabet.pdf - Международный журнал гуманитарных и естественных наук: Сравнительный анализ

https://cyberleninka.ru/article/n/sravnitelnyy-analiz-dogovora-bankovskogo-vklada-i-dogovora-bankovskogo-scheta

Комментарии: 0

Написать комментарий