Оформление ипотечного кредита для многих россиян единственная возможность обзавестись жильем. Недвижимость в России дорогая, поэтому ежемесячные платежи по ипотеке — это серьезная нагрузка на бюджет заемщика.

Если у должника появляются свободные средства, их можно направить на частичное или полное досрочное погашение ипотеки. Обсудим, как проходит эта процедура, чем она выгодна заемщику, и как лучше вносить деньги на кредитный счет.

- Можно ли закрыть ипотеку досрочно

- Как выгоднее гасить ипотеку досрочно: расчет досрочного погашения на калькуляторе

- Как выгоднее гасить ипотеку

- Расчет досрочного погашения на калькуляторе

- Как закрыть долг по ипотеке частично

- Что уменьшать, платеж или срок

- Какой порядок действий

- Как закрыть ипотеку раньше срока полностью

- Как сделать перерасчет процентов

- Как оформить досрочное закрытие

- Что делать после полной оплаты ипотеки

Можно ли закрыть ипотеку досрочно

С банковскими продуктами у многих россиян связано большое количество предрассудков. Например, что досрочно закрывать можно только небольшие кредиты, или что за внесение денег раньше срока потребуется платить комиссию.

У некоторых таких мнений вполне обоснованные «корни». Еще несколько лет назад российские банки могли самостоятельно устанавливать правила погашения кредитов.

Например, ограничить минимальную сумму взноса, установить срок оповещения кредитора о желании внести деньги за несколько месяцев, указать конкретные адреса офисов, где принимали взносы, которые максимально неудобны для большинства заемщиков. И некоторые кредиторы действительно брали комиссию за крупные суммы, которые клиенты вносили раньше срока.

Все изменилось в 2011 году, когда был принят закон Федеральный закон от 19.10.2011 №284. Он внес изменения в ГК РФ Статья 810 «Обязанность заемщика возвратить сумму займа».

Во втором пункте статьи прописано: «Если иное не предусмотрено договором займа, сумма беспроцентного займа может быть возвращена заемщиком досрочно полностью или частично». И далее идут разъяснения:

- если заемщик получил деньги на личные цели, он может вернуть деньги досрочно. При этом нужно уведомить кредитора не менее чем за 30 дней до даты возврата, в договоре может быть установлен меньший срок;

- заемщик получил деньги на иные цели, которые не связаны с личным, домашним или семейным использованием. То есть, кредит выдан на предпринимательскую деятельность, тогда деньги можно вернуть только с согласия кредитора.

Соответственно, если речь идет об ипотеке, которую клиент оформил для себя или своих родных, он может погашать долг досрочно беспрепятственно. Самое главное — предупредить банк о таком желании.

Если ипотека взята для покупки коммерческой недвижимости, либо объект куплен для последующей сдачи в аренду, и кредитор об этом знает, без его согласия досрочно погашать долг нельзя. Согласие нужно получить письменное, закрепленное в кредитном договоре или дополнительном соглашении к нему.

Как выгоднее гасить ипотеку досрочно: расчет досрочного погашения на калькуляторе

Гасить любой кредит досрочно — всегда выгодно. Банк начисляет проценты на сумму фактической задолженности, и чем дольше она действует, тем больше процентов переплачивает клиент.

Досрочное погашение может быть двух типов:

- полное — заемщик вносит всю сумму долга одним платежом;

- частичное — клиент вносит разные суммы, и уменьшает часть долга.

Чтобы снизить расходы на обслуживание кредита, вносите посильные для вас суммы. Если речь о потребительском или автокредите, можно вкладывать любые суммы свыше ежемесячного платежа до отчетной даты. Даже 5–10 тысяч рублей каждые 2-3 месяца повлияют на расчеты.

Как выгоднее гасить ипотеку

Когда в семье есть ипотека, единоразовое внесение 10–15 тысяч рублей не сильно отразится на переплате. Сумма долга большая, и чтобы почувствовать эффект от досрочного погашения, нужно скопить сумму побольше.

Как это можно сделать:

- Откладывайте все свободные деньги в течение определенного периода, например, полгода. Это могут быть премии, оставшаяся сумма отпускных, подарки, кешбэк, доход от подработок.

- Размещайте эти средства на вклад или накопительный счет под высокий процент, который сейчас действует во всех банках, даже государственных.

- Как накопится сумма в 3-5 ваших ежемесячных платежей, внесите ее разом и попросите банковского сотрудника сделать перерасчет графика.

Идеально, если момент внесения денег совпадет по срокам с получением ежегодного налогового вычета. Напомним, что его получают официально работающие россияне, резиденты РФ. Ваши накопления плюс сумма вычета дадут существенную экономию на переплате.

Расчет досрочного погашения на калькуляторе

Для получения наглядного расчета используйте калькуляторы ипотеки. В некоторых банках такие сервисы «встроены» на официальном сайте или в мобильном приложении.

Также можно использовать любые сторонние бесплатные сервисы. Например, на портале Финкульт можно предварительно рассчитать стандартное погашение кредита и досрочное.

Кредитный онлайн-калькулятор с возможностью расчета досрочного погашения

Если часть денег вносится сверх обязательного взноса, пользователь указывает сумму, дату и куда направляются деньги: на уменьшение платежа или срока. Можно сравнить два варианта и посмотреть, сколько заемщик экономит в том или ином случае.

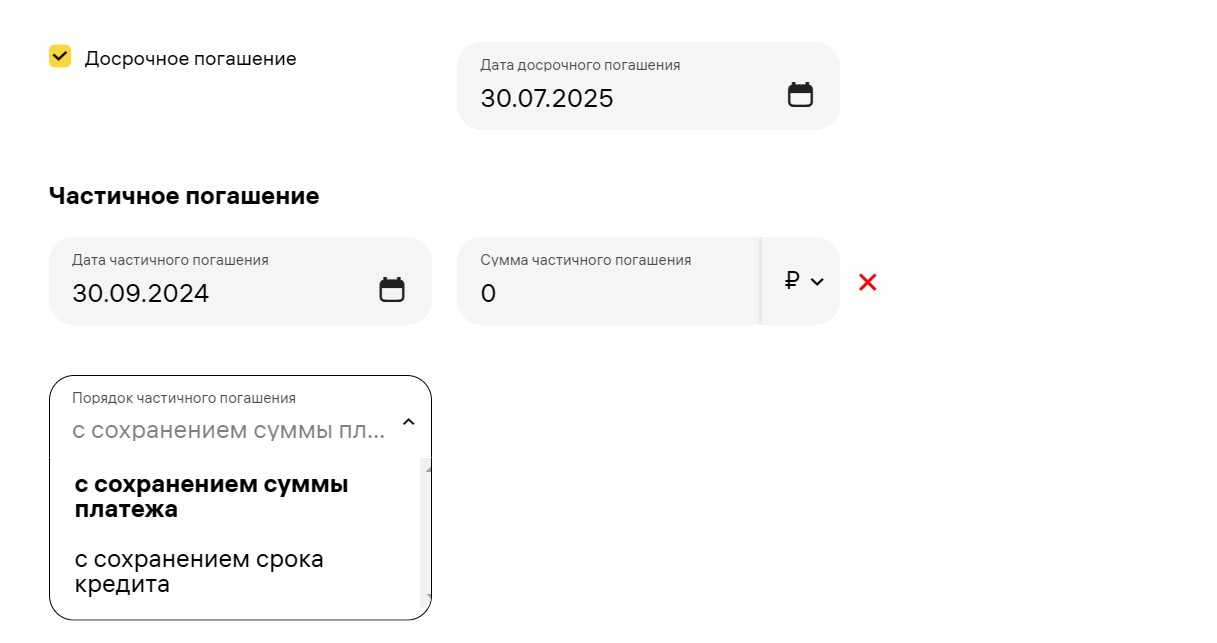

Как закрыть долг по ипотеке частично

Частичное погашение подразумевает, что заемщик вносит часть суммы задолженности. При этом у него есть выбор: направить деньги на цели снижения размера ежемесячных платежей, или же уменьшить период действия кредитного договора.

Некоторые банки в условиях договора указывают только одну возможность, и чаще всего — это снижение платежа. Но если банк не прописал никаких ограничений, и у заемщика есть выбор, разумнее сделать расчеты и понять, что выгоднее.

Что уменьшать, платеж или срок

Допустим, есть ипотека на 5 млн рублей, взятая 1 июля 2024 года под 15% годовых на 30 лет. Ежемесячный платеж при таких показателях равен 63 222,20 рублей, переплата — 17 812 685 рублей.

В октябре в семье родился малыш и родители получили право на материнский капитал. В первом случае они решили внести 600 000 рублей на уменьшение суммы платежа, во втором — ту же сумму на уменьшение срока.

| Показатели | Стандартные выплаты по графику | Досрочное погашение с уменьшением платежа с 1 октября | Досрочное погашение с уменьшением срока с 1 октября |

| Ежемесячный платеж | 63 222,20 | 55 645,66 | 63 222,20 |

| Переплата | 17 812 685 | 15 622 621 | 6 159 259 |

Как видите, делать досрочное погашение ипотеки с уменьшением срока выплат намного выгоднее, чем уменьшать платежи. Но здесь нужно ориентироваться на положение дел в семье.

Иногда бывает лучше сначала снизить размер обязательного платежа до приемлемого, а потом уже сокращать период выплат. Так тоже можно, и это все равно будет выгоднее, чем выплачивать кредит строго по графику.

Какой порядок действий

Если заемщик хочет внести часть денег раньше срока погашения, он должен предупредить об этом своего кредитора. У каждого банка своя политика:

- в одном банке нужно звонить по телефону горячей линии,

- для другого приемлемо направить заявление через мобильное приложение или сайт,

- в третьем принимают заявки через электронную почту,

- в четвертом могут и вовсе обязать заемщика приходить в отделение и писать заявление на досрочное погашение только там.

Какая политика действует именно в вашем банке, прописано в условиях кредитного договора в разделе «Погашение кредита». Если документ написан сложным для понимания юридическим языком, или у вас вовсе нет распечатанной версии договора, получить консультацию можно в офисе банка или по телефону горячей линии.

Стандартный порядок действий:

- Напишите заявление на досрочное погашение кредита.

- Направьте заявку в банк.

- Внесите желаемую сумму до отчетной даты.

- Убедитесь, что деньги засчитаны и сумма долга изменилась.

- Попросите новый график платежей в отделении банка.

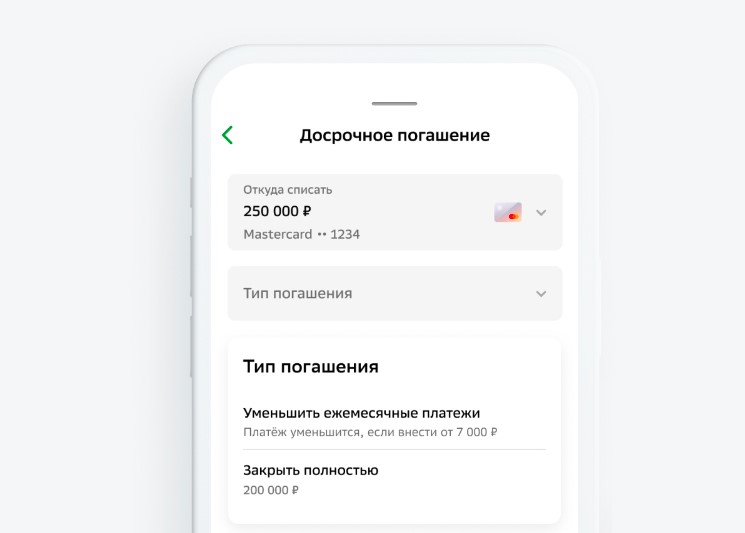

Большинство банков сейчас разрешают оформить досрочное погашение в личном кабинете через онлайн-сервисы. Например, клиенты Сбера могут выбрать опцию «Досрочное погашение» в мобильном приложении банка.

Для этого укажите сумму, счет списания и тип погашения — полное или частичное, если частичное, то куда направить деньги — на платеж или срок. А заявление сформируется автоматически.

Досрочное погашение ипотеки в Сбербанке

Как закрыть ипотеку раньше срока полностью

Если у заемщика есть дорогая ипотека под высокий процент, и появляются деньги для полного досрочного погашения долга, такой возможностью надо воспользоваться как можно скорее. Например, если клиент получил право на государственную субсидию или социальную выплату, которую можно направить в счет погашения ипотеки.

Фокус внимания на дороговизне ипотеки не случаен. Если у клиента льготный кредит под низкую ставку, и ежемесячные платежи для него не обременительны, есть смысл направить свободные деньги на вклад. Когда банки предлагают 17-19% годовых, лучше вносить средства туда, и погашать долги прибылью от вклада.

Если же ипотека дорогая, и платежи сильно «бьют» по семейному бюджету, однозначно нужно как можно скорее закрывать долг. И здесь очень важно правильно рассчитать сумму, которую клиент должен банку.

Как сделать перерасчет процентов

Заемщики, которые прошли регистрацию в онлайн-сервисах банка, могут в личном кабинете просмотреть данные по своему кредиту. В частности, увидеть сумму долга, отчетную дату и размер платежа, который обязательно нужно внести.

Но все расчеты строятся на том, что клиент погашает кредит до даты действия кредитного договора. И проценты рассчитывают тоже исходя из этого срока.

Если клиент хочет досрочно погасить долг, он будет пользоваться кредитными деньгами меньше по сроку, чем это прописано в договоре. А значит, и процентов с него банк должен взять меньше.

Чтобы сделать перерасчет:

- Обратитесь напрямую в отделение банка или позвоните по телефону горячей линии.

- Пройдите идентификацию по паспортным данным и сообщите данные по кредиту.

- Объясните сотруднику, что вы хотите погасить долг досрочно, и вам нужно узнать сумму задолженности на текущую дату.

Конечно, можно самостоятельно сделать расчеты на основании данных кредитного договора, но итоговая сумма скорее всего будет неточной. Лучше узнать информацию у кредитного специалиста.

Как оформить досрочное закрытие

Досрочное закрытие кредита оформляется также, как и частичное — по заявлению. Форма заявки и способ ее передачи в банк регламентируется внутренней политикой кредитора.

Мы рекомендуем обращаться в отделение банка с утра, узнавать сумму долга и сразу же вносить ее через кассу или банкомат. Так у вас на руках будет письменная копия заявления на досрочное погашение, а также чек, который подтвердит внесение денег.

Что делать после полной оплаты ипотеки

После внесения полной суммы ипотеки нужно убедиться, что долг действительно оплачен. К сожалению нередки случаи, когда сумма была посчитана неправильно или деньги фактически поступили на счет через день-два. И за это время банк начислил дополнительные проценты.

Узнать о полном закрытии счета можно несколькими способами:

- в онлайн-сервисах банка;

- по телефону горячей линии;

- в отделении банка.

Последний способ самый надежный. В офисе можно сразу написать заявление на закрытие счета, а также отключение всех дополнительных платных опций к вашему кредитному счету.

Обязательно возьмите в отделении банка справку об отсутствии задолженности, и храните ее несколько лет, минимум три года. Этот документ может пригодиться в случае непредвиденных разногласий с банком, если сотрудник или система где-то допустили ошибку.

Если у вас была оформлена дополнительно к ипотеке страховка, часть страховой премии можно при досрочном погашении кредита вернуть. Для этого:

- Обратитесь к страховщику.

- Предоставьте документы о полном закрытии ипотеки раньше срока.

- Напишите заявление на возврат части средств.

Страховая компания изучит заявление и данные по кредиту, пересчитает сумму, которой клиент не успел воспользоваться до окончания страхового полиса, и одобрит выплату. Деньги придут на ваш счет по указанным реквизитам. Подробнее в статье «Возврат страховки при досрочном погашении кредита».

Комментарии: 0

Написать комментарий