Банки предлагают разные программы вкладов – с пополнением или частичным изъятием, с капитализацией процентов или без. Если глубоко вникнуть в условия, может оказаться, что более высокая процентная ставка, которая указана в договоре, менее выгодна по сравнению с другими предложениями. Для сравнения разных программ используют эффективную ставку.

Что такое эффективная ставка по вкладу, как ее рассчитать и на что обратить внимание при оформлении депозита, расскажет Бробанк.

Что означает эффективная ставка по вкладу

С помощью эффективной ставки оценивают реальную прибыль от нахождения денег на банковском вкладе. Номинальная процентная ставка – тот показатель, который банк указывает в условиях по вкладу. А эффективная процентная ставка учитывает и капитализацию, поэтому она будет немного больше номинальной.

Банки предлагают несколько вариантов начисления прибыли по депозитным счетам:

- Ежемесячное начисление и выплата процентов.

- Выплата накопленных процентов после завершения срока вклада.

- Начисление и выдача процентов сразу при открытии депозита.

- Капитализация процентов, которые присоединяются к общей сумме вклада.

Вклады с капитализацией позволяют получить больший доход. Так получается из-за того, что проценты по депозиту банк начисляет с определенной регулярностью, а полученная прибыль суммируется с основной суммой вклада. То есть в следующий раз проценты начислят уже на увеличенную сумму депозита.

В чем польза эффективной ставки по вкладам для клиентов

Эффективная процентная ставка по вкладу показывает реальную прибыль по разным депозитным счетам клиента. С ее помощью оценивают реальную сумму дохода и сравнивают условия по разным вкладам, открытым в нескольких банках. Если хотите получить наибольшую прибыль от размещения денег на депозитном счете, выбирайте вклад с капитализацией процентов.

При пополнении вклада на определенную сумму уже в первом месяце банк начисляет прибыль. Проценты прибавляют к изначальной сумме депозита. Во втором месяце проценты начисляют на первоначальную сумму с добавленными к ней процентами за первый месяц. Полученную прибыль снова суммируют с основной суммой депозита.

Так за весь срок действия вклада первоначальная сумма увеличивается, а прибыль с каждым месяцем становится немного больше. Чтобы рассчитать прибыль по такому вкладу, используют формулу сложного процента. Она учитывает регулярно увеличивающуюся сумму депозита. В итоге владелец вклада получает на самом деле процентную ставку выше, чем та, которая указана в информации по депозиту. Узнайте, как происходит капитализация вкладов в Сбербанке.

Как рассчитать

Для вычисления эффективной ставки вознаграждения по вкладу используют формулу:

Обозначения:

- I означает годовую процентную ставку;

- j – количество дней за тот период, в конце которого банк подсчитывает капитализацию начисленной прибыли;

- K –365 или 366 дней в году;

- N – число периодов, когда по условиям договора проходит начисление процентов;

- If – эффективная процентная ставка.

Из формулы видно, что чем больше показатель N, тем выше эффективная ставка по депозиту. Если банк капитализирует проценты ежемесячно, таких периодов будет 12. Если же начисление процентов происходит ежеквартально N = 4. При выплате процентов в конце срока N = 1. Логично, что выгоднее выбирать депозиты, по которым количество периодов начисления процентов по вкладу больше.

Если все необходимые показатели для вычисления эффективной ставки известны, можно рассчитать прибыль по формуле. Но намного удобнее пользоваться онлайн-калькуляторами в интернете.

Как отражается на эффективной ставке частичное снятие и пополнение

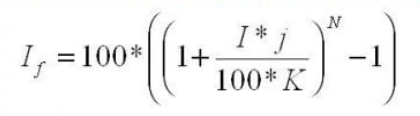

Чтобы убедиться, что с капитализацией прибыль по вкладу получается выше, рассчитаем доход с депозитного счета на примере. Допустим, оформлен вклад в 100 000 рублей на 1 год с процентной ставкой 8% годовых без капитализации. Уже через год доход составит 7989 рублей.

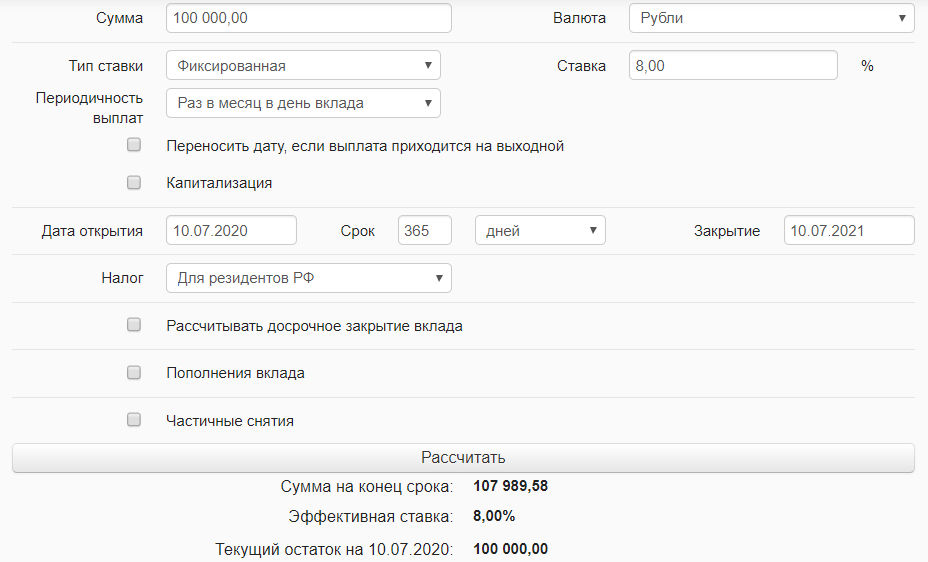

Теперь вычислим, какая прибыль будет в конце года по вкладу с капитализацией. При этом варианте доход 8288 рублей. А эффективная процентная ставка окажется немного выше не 8%, а 8,3%.

В итоге при прочих равных условиях по вкладу с капитализацией процентов можно получить на 300 рублей больше, чем по депозиту с простыми процентами. В первом случае показатель эффективной процентной ставки будет равен номинальной, а во втором случае – на 0,3% выше.

Рекомендации для вкладчиков

Перед оформлением вклада, воспользуйтесь такими советами:

- При выборе банка и предложения по вкладам, внимательно изучайте условия и вычисляйте итоговый доход, который получите. Выбирайте вклад с условиями, которые наиболее удобны для вас. Если не планируете ежемесячно снимать прибыль с депозитного счета, выбирайте вклад с капитализацией процентов. Тогда получите максимально возможный доход.

- Учитывайте, что депозиты со сложными процентами немного отличаются в обслуживании. По ним банк проводит дополнительные операции. Поэтому показатель номинальной ставки по депозиту может быть ниже ставки по обычным вкладам с простыми процентами. Если хотите оформить вклад на долгий период, депозит с капитализацией выгоднее, эффективная ставка окажется выше номинальной.

- При выборе конкретного предложения по вкладу учитывайте все условия. Возможность пополнения счета и частичного снятия денег с вклада, номинальную ставку, количество периодов начисления прибыли, максимальный срок действия депозита. Кроме того уточните возможна ли автоматическая пролонгация в конце срока и по какой ставке. Все эти параметры оказывают влияние на эффективную процентную ставку по вкладу.

- Рассчитывайте эффективную ставку по депозиту с помощью онлайн-калькулятора или формулы. Иногда в условиях по вкладу банки пишут сразу эффективную ставку, но вкладчикам все же удобнее работать с показателем номинальной ставки. В зависимости от параметров можно самостоятельно рассчитать выгоды.

Если предполагаете, что во время срока действия вклада могут понадобиться деньги, которые размещены на депозитном счете, выбирайте программу с возможностью частичного снятия. Но учитывайте, что при изъятии части суммы возникнут потери по процентам. Это отразится на итоговой эффективной ставке по вкладу и конечной прибыли.

Если планируете увеличивать сумму вклада и использовать счет для накопления, подбирайте программу с пополнением. В этом случае процент будет начисляться не только на капитализированные проценты, но и на деньги, которые добавлены к первоначальной сумме.

Комментарии: 0

Написать комментарий