Давать деньги в долг под проценты могут не только банки и микрофинансовые организации. Простые люди также могут одалживать свои средства и назначить плату за это действие. Но важно делать это правильно, иначе при невозвращении ссуды возникнут проблемы.

Рассмотрим ситуацию, что вы хотите дать деньги под проценты. Как правильно это сделать, как все задокументировать, какую назначить плату за услугу, что делать в случае просрочки. Все важные аспекты — на Бробанк.ру.

Если верить заемщику на слово

К сожалению, у нас в обществе долговые денежные и неденежные отношения чаще всего формируются только на доверии. Маша дает Паше деньги в долг, а тот устно клятвенно обещает, что вернет все до копейки через месяц.

Проходит месяц, два, три, а Паша сначала просит отсрочку, ссылаясь на некоторые обстоятельства, а потом и вовсе пропадает, перестает брать трубку. А Маше остается только кусать локти и переживать за то, что у нее не хватило ума или морального духа все задокументировать.

Таков наш менталитет — если к нам обращается друг, родственник или сослуживец с просьбой выручить, дать денег в долг, нам стыдно сказать, что хорошо, но только под проценты и с документальным подтверждением. Лишь немногие готовы такое сказать близкому человеку, тем более заикнуться о процентах.

Но что может случиться, если не оформить сделку документально? Нет никаких доказательств, что Паша взял деньги в долг у Маши, что он обещал вернуть деньги в такой-то срок и заплатить проценты. И если Маша решит искать правды в суде, ее иск будет отклонен — никаких доказательств сделки нет.

Остается как-то привить обществу, что деньги взаймы под проценты и с документальным подтверждением — это нормально. И если вторая сторона обижается на такие условия — это повод задуматься. Если человек действительно намерен благополучно выполнить обязательство, его никакие условия не отпугнут.

Давать деньги в долг под проценты — не стыдно!

Если деньги в долг процент выдает частный кредитор, который не имеет никакого близкого отношения к заемщику, это воспринимается обществом как норма. Человек имеет некоторый капитал и приумножает его, давая ссуды другим физическим лицам или компаниям на платной основе.

На практике честного частного кредитора нужно еще поискать. Из тысячи предложений о выдаче денег в займы под проценты максимум 3-5 окажутся реальными. Слишком много рисков.

Если же свободный капитал есть у Маши, то ей стыдно просить проценты за его использование у друга Паши. Но деньги должны работать, и нормальные люди это понимают. Мало кто держит свободные деньги под подушкой — это глупо.

ОТ АВТОРА. Весной этого года мой брат попросил у меня в долг 150000 рублей. Деньги у меня лежали на накопительном счету под проценты. Я была готова выручить брата, но не готова терять проценты. В итоге мы составили расписку, я сняла деньги со счета, но отдаст брат мне 160000. И это нормально.

Как давать деньги в долг под проценты правильно

Самое главное — задокументировать сделку. Если физическое лицо дает другому гражданину деньги в долг, фиксирующим это документом станет расписка. Самое главное — если она составлена правильно, ее не нужно заверять у нотариуса.

В итоге, если вы решили дать в долг под проценты, можете сделать это на месте. Сесть с заемщиком, обговорить условия и тут же составить расписку. Ее форма не утверждена законом, но есть общие понятия того, какие данные должен содержать этот документ.

Что нужно предварительно сделать:

- Обговорить детали сделки, сколько и под какой процент будет выдано в долг. Это не обязательно процент, можно записать просто фиксированную плату.

- Обговорить сроки возвращения. Можно сделать одну крайнюю дату, можно сформировать график с постепенным погашением.

- Составить расписку, которую подпишут кредитор и заемщик, тем самым соглашаясь с тем, что указано в документе.

Некоторые источники говорят, что лучше составлять расписку от руки, якобы так в случае чего у суда не будет сомнений в подлинности документа. Но по факту можно и напечатать расписку на компьютере: подписи сторон все равно будут, при необходимости можно провести их экспертизу.

Что говорит закон о процентах

В целом, вы можете выдать деньги в долг и без процентов, просто составить расписку. А можете указать плату за услугу. Важные законодательные моменты из ГК РФ Статьи 809. Проценты по договору займа:

- если в расписке не указать проценты, то при сумме займа до 100 000 рублей сделка будет именно беспроцентной. Кредитор не сможет требовать с должника более 100 000 рублей;

- если в расписке при любой сумме займа указаны проценты, они будут применяться;

- если в расписке с суммой займа более 100 000 рублей не указаны проценты, они будут действовать по умолчанию. Будет применяться ключевая ставка ЦБ РФ, актуальная на момент совершения сделки.

В расписке также можно указать размер “наказания” за невозвращенный вовремя долг. И даже если это условие не прописано, по закону кредитор может требовать через суд возврат и основного долга, и процентов, и пеней. Пени в этом случае начисляются автоматически, применяется ключевая ставка ЦБ РФ, актуальная на период возникновения просрочки.

Как правильно дать деньги в долг под проценты

Для начала определитесь, какой будет плата за вашу услугу. Вы можете прописать конкретный годовой процент, процент от суммы, фиксированную плату, например, 10 000 рублей. Можно сделать еще проще — сразу включить плату в сумму займа. Например, указать в расписке, что заемщик берет в долг не реальные 150 000, а 160 000, которые и обязуется вернуть.

Что должно быть в расписке, если вы решили дать деньги под проценты:

- кто и у кого берет деньги в долг. Полные ФИО, паспортные данные, место прописки и проживания;

- сумма долга цифрами и прописью;

- проценты или фиксированная плата за услугу;

- срок возвращения долга;

- штрафы за просрочку. Если не указать, применится ключевая ставка ЦБ РФ;

- подписи сторон с расшифровкой.

Расписка имеет юридическую силу без всякого заверения. Но для спокойствия кредитор может заверить ее у нотариуса. Конечно, услуга это не бесплатная, и нужно договориться, кто из сторон несет расходы.

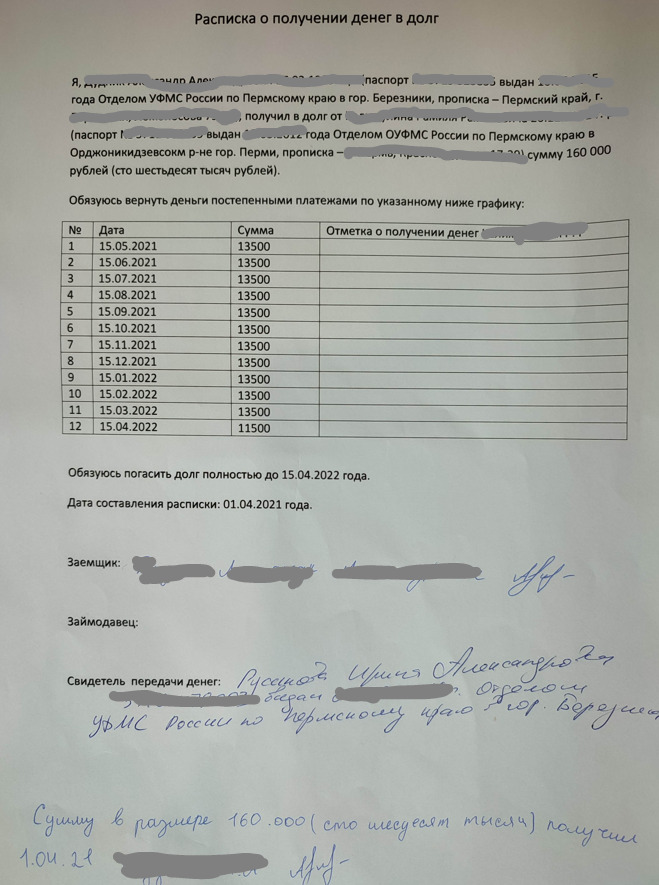

Пример правильно составленной расписки

ОТ АВТОРА. Как я уже говорила выше, ко мне обратился брат с просьбой занять ему 150 000 рублей. Я согласилась дать ему деньги в долг, но с условием составления расписки и платы в 10 000 рублей, так как деньги у меня лежали на накопительном счету, терять проценты я не хотела.

О чем мы договорились:

- Не указываем в расписке проценты и плату, просто пишем сумму долга уже с процентами. То есть брат получил от меня 150 000, а в расписку мы внесли 160 000, которые он и должен был вернуть.

- Договорились, что брат занимает деньги под проценты на 1 год и будет погашать займ постепенно равными суммами.

- О штрафах за просрочку я говорить не стала, но по умолчанию это ключевая ставка ЦБ РФ.

- Решили, что заемщиком по расписке будет выступать мой муж, я же выступлю свидетелем.

Вообще, свидетелей привлекать не обязательно. Но в случае судебных разбирательство это может стать отличным фактором в пользу заемщика.

Вот наша расписка:

Что в ней указано:

- в самой верхней части основные данные — кто у кого и сколько берет;

- сделали график погашения, согласно которому брат должен был переводить по 13500 каждый месяц. Для удобства оставили поле для отметок о получении переводов;

- обязательство брата о том, к какой дате он обязуется закрыть долг в полном объеме;

- дата составления документа;

- ФИО сторон и их подписи: заемщика и кредитора;

- данные свидетеля сделки, в данном случае — меня;

- отметка о том, что заемщик получил деньги, его подпись.

В моем случае все прошло гладко, брат выполнил обязательство даже раньше срока. Но, к сожалению, далеко не всегда заемщики возвращают долг в срок. Тогда кредитору приходится искать защиты в суде и после заниматься с приставами взысканием. Поэтому крайне важно составлять грамотную расписку, в которой отражаются все детали сделки.

Частые вопросы

Источники:

Комментарии: 0

Написать комментарий