Каждое большое дело начинается с первого шага. Даже если кажется, что вы совсем не умеете копить, попробуйте с чего-то начать. И даже если первый опыт будет неудачным — это повод не отчаиваться, а продолжать искать свой метод. Как накопить деньги по таблице, и какие еще есть интересные способы, которые научат сберегать, а не транжирить, расскажет специалист сервиса Бробанк.

Зачем копить деньги

Вопрос накопления денег наиболее остро стоит у тех, кто регулярно влезает в кредиты. Уже оформлен автокредит, ипотека, кредитная карта и карта рассрочки. То, учитывая все ежемесячные платежи по долгам, откладывать деньги невозможно. При этом наверняка во время отпуска вам захочется где-то отдохнуть. А так как отложенных денег нет, вы оформите еще один кредит, влезете в долг по кредитной карте или займете деньги у родственников или друзей. В любом случае сумму придется отдавать, значит, в будущем у вас будет еще больше трат в месяц.

- Зачем копить деньги

- Интересные способы накопления денег

- Челлендж «365 дней»

- Японский способ Kakebo

- Игра «52 недели»

- Накопления по онлайн таблицам

- Карты с кешбэком и процентом на остаток

- Округление баланса

- Штрафы

- Цифровые копилки

- Схема 50-20-30

- Ничего не покупать в день получения зарплаты

- Что делать, если хочется тратить

- Можно ли копить деньги с маленькой зарплатой

- Советы как экономить деньги

Можно жить и по-другому: снимать жилье, а не покупать собственное, не копить ребенку на образование, а надеяться, что он поступит на бюджет. А пенсия еще нескоро, можно не беспокоиться о ней. Но это еще более провальная стратегия. Когда что-то пойдет не по плану, вам все равно придется брать кредит.

Чтобы обеспечить себе какие-то гарантии и не остаться совсем без денег в непредвиденных ситуациях, нужно делать накопления. Можно начать с небольшой суммы. Важно знать, чего именно вы хотите достичь через 1 год, 5 лет, 20 лет.

Интересные способы накопления денег

Копить деньги можно по-разному. Не обязательно использовать классические схемы, методично откладывая процент от зарплаты. Процесс можно сделать более интересным и увлекательным. Можно не изобретать велосипед, а использовать методы, созданные специалистами в финансовой сфере. Если и мнение экспертов кажется скучным, изучите соцсети. Там пользователи тоже делятся своими способами сбережения.

В последнее время стало популярно копить деньги с помощью распечатанных таблиц и онлайн таблиц, а также челленджи по откладыванию. Выбирайте способ, который мотивирует вас.

Челлендж «365 дней»

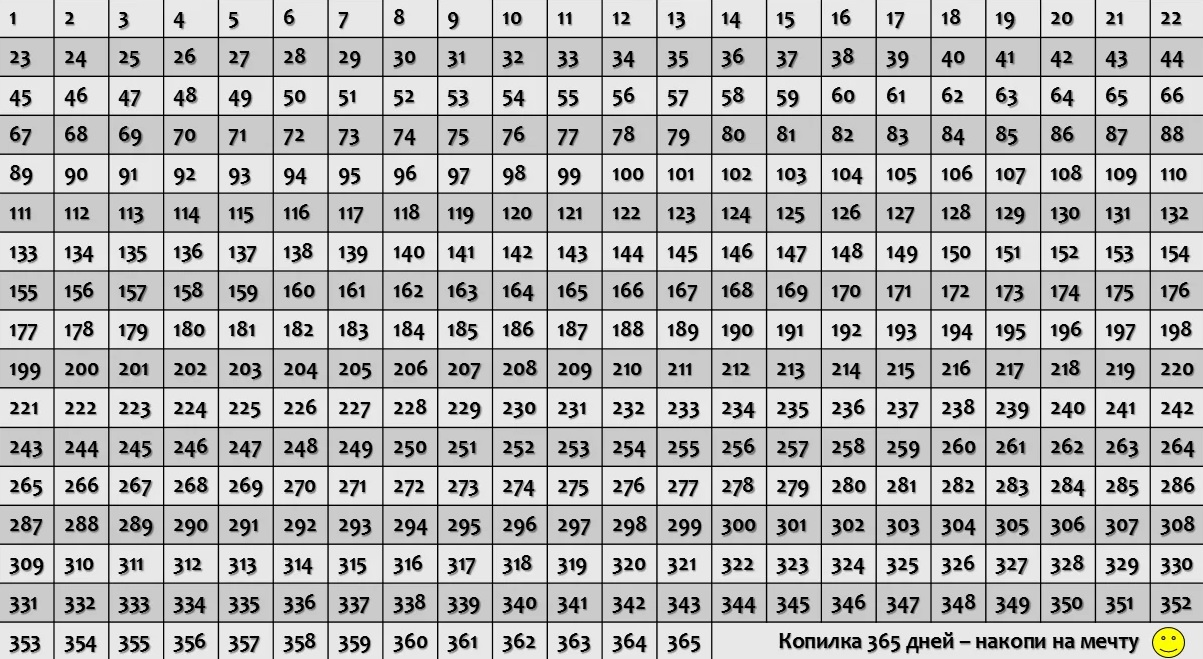

Участвуя в челлендже «365 дней», можно собрать за год внушительную сумму, не прилагая больших усилий. Суть способа в том, чтобы откладывать каждый день сумму, равную порядковому номеру дня в году: первый день — один рубль, сотый день — сто рублей, последний день — 365 рублей. Способ пользуется популярностью в интернете, потому что ежедневное откладывание не вызывают стресса и формирует привычку. Накопления воспринимаются как расходы, потому что участник челленджа постепенно урезает бюджет.

Накопления неравномерные, поэтому в декабре придется отложить более 10 тысяч рублей. Чтобы не откладывать такую большую сумму в один месяц, сформируйте таблицу для накоплений из 365 ячеек. В течение года в случайном порядке зачеркивайте дни в году, обозначающие сумму. Если в какой-то день вы можете отложить больше, зачеркивайте соответствующее число.

Можно распределить числа по четырем блокам: 1-91, 92-183, 184-275, 276-365. Каждый месяц зачеркивайте по несколько чисел из каждого блока. Это поможет сделать накопления посильными и равномерными.

За год участник челленджа соберет 66 795 рублей. Чтобы копить были удобнее, откройте отдельный счет и отправляйте деньги на него. Например, можно использовать специальный счет в Тинькофф «Инвесткопилка», тогда заработать можно еще немного больше. Так как деньги с этого счета инвестируются на фондовом рынке. Если захочется вникнуть в процесс, можно получить еще и дополнительные знания, о том, как устроены инвестиции.

Еще один способ приумножения отложенной суммы — открыть накопительный счет. В большинстве случаев он доступен для накоплений от 1 рубля. Подобные счета есть, например, и у Банка Открытие.

Японский способ Kakebo

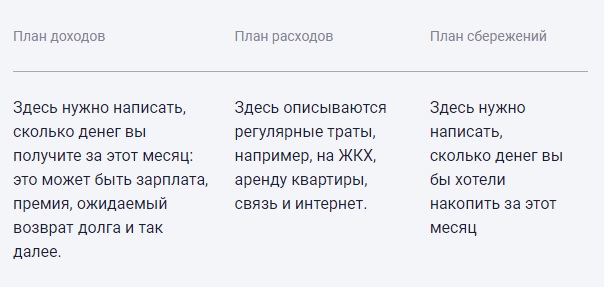

Эту методику придумала японская журналистка Мотоко Хани. Она предложила накапливать деньги по таблице из трех колонок:

- В первой колонке планируем сумму, которую заработаем за месяц. Сюда входят все доходы, как основные, так и дополнительные.

- Во вторую колонку записываем сумму, которую планируем потратить. Здесь нужно спланировать бюджет так, чтобы оплатить все регулярные платежи: услуги ЖКХ, мобильную связь, интернет, кредит, если он есть, покупку еды.

- Третья колонка отводится для сбережений. В ней пишете, какую сумму планируете отложить.

Оставшиеся деньги можно потратить на личные нужды: походы в кафе, развлечения, отдых. При этом нужно контролировать абсолютно все расходы и доходы.

Мотоко Хани советует носить с собой маленький блокнот и записывать все траты за день. Но многие замечают, что носить с собой блокнот и постоянно вносить траты неудобно. Поэтому вместо блокнота пользуются заметками в телефоне или специальными мобильными приложениями для ведения бюджета.

Этот способ не подойдет, если заработок не фиксированный, и вам сложно прогнозировать свой доход заранее.

Игра «52 недели»

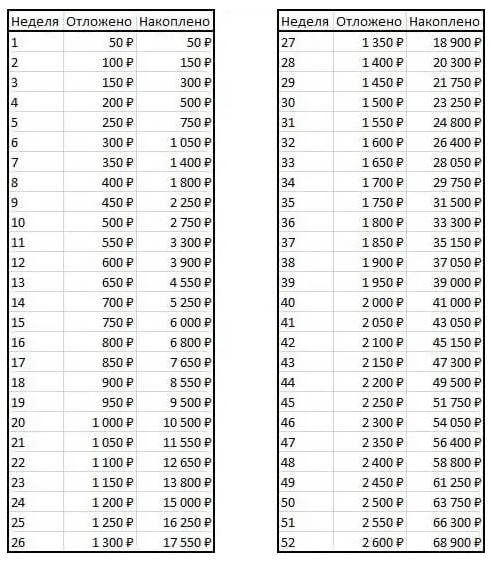

Вариация челленджа «365» дней — игра «52 недели». Вступив в нее можно накопить более крупную сумму. Это еще один способ накопления денег с помощью таблицы. Откладывать сумму нужно еженедельно.

Для начала определите, на какую сумму будут расти сбережения каждую неделю. Можно взять, например, 50 рублей. Тогда в первую неделю вы отложите 50 рублей, во вторую — 100 рублей, на третью — 150 и так до конца года.

К концу игры получится собрать 68 900 рублей. Можно определить шаг приращения в 100 рублей или даже 1000. В последнем варианте на 52 неделе придется отложить сразу 52 000 рублей. Поэтому осмотрительно выбирайте шаг. Все зависит от ваших доходов и возможностей.

Создайте таблицу, распечатайте ее на принтере и каждую неделю по мере откладывания зачеркивайте сумму. Как и в игре «365 дней», можно перепрыгивать с одной недели на другую. Например, при получении премии закрыть более крупные недели, а в материально напряженные периоды выбирать те недели, которые менее затратные.

Накопления также можно преумножить, используя накопительный счет или Инвесткопилку.

Накопления по онлайн таблицам

Те, у кого профессия связана с финансами, понимают важность и удобство таблиц. Они помогают визуализировать процесс, и цель становится достижимой. Для накопления денег тоже можно использовать онлайн таблицы. Определите сумму, которую хотите накопить за год. Важно, чтобы сумма была посильной. Если решите накопить миллион рублей с доходом 50 тысяч в месяц, у вас ничего не выйдет.

Далее рассчитайте с помощью онлайн таблицы накопления на каждый месяц, с учетом других обязательных трат:

- первая колонка — это названия месяцев;

- в первой строке обозначьте источники доходов, чтобы потом вписывать значения для каждого месяца;

- в следующую строку впишите расходы: оплата услуг, продукты, одежды, нужды ребенка;

- последняя колонка отводится остатку, после всех расчетов определите, сколько денег остается, это и есть сбережения.

Обратите внимание, иногда на накопления может уйти сумма меньше, так как могут возникать непредвиденные расходы. Главное не забыть про таблицу и выделять время на ее заполнение хотя бы несколько раз в месяц.

Карты с кешбэком и процентом на остаток

Дебетовыми и кредитными картами сейчас пользуются почти все. У большинства россиян даже есть карты сразу двух-трех банков. Если еще не оформили карту, обратите внимание на карты с кешбэком и начислением процентов на остаток средств на счете.

У большинства дебетовых и даже кредитных банковских карт есть кешбэк. Его начисляют за покупки любых товаров и за покупки в отдельных категориях. Также можно оформить тематическую карту, чтобы получать повышенные кешбэк за покупки в любимой категории. Например, выбрать карту для путешественников, геймера или любителя онлайн шопинга.

Вместо того чтобы тратить часть возвращенных от покупок денег, можно их сразу же откладывать и отправлять на накопительный счет.

Также банки выпускают карты с процентом на остаток. Очень часто дебетовые карты сочетают эти два преимущества и это лучший вариант для накопления. Процент одновременно с кешбэком тоже можно использовать для накоплений.

Округление баланса

Этот способ откладывания денег основывается на принципе незаметных трат. В конце дня проверяйте свой счет на карте. Округляйте оставшуюся сумму до сотен или до тысяч. Например, остаток по карте составляет 10 453 рубля. В первом случае вы отложите 53 рубля, во втором — 453 рубля.

Минус этого способа в том, что невозможно предугадать сумму накоплений. И все же это лучше, чем вообще ничего не делать. Способ подойдет для тех, кто не хочет возиться с таблицами для накоплений.

Введите в привычку каждый вечер откладывать деньги, и тогда в конце года вы обнаружите, что сумели собрать крупную сумму. В этом случае лучше также откладывать деньги на накопительный счет, чтобы приумножать сбережения.

Штрафы

Этот способ поможет не только накопить деньги, но и избавиться от вредной привычки. Или наоборот, внедрить полезную. Например, вы хотите бросить курить или начать тренироваться. За каждую скуренную сигарету или пропущенную тренировку вы платите штраф самому себе. Сумму «наказания» можете обозначить самостоятельно. Она может равняться стоимости пачки сигерут или разового занятия в зале.

Недостаток в том, что вы сможете выполнить только одну цель — накопить деньги или избавиться от вредной привычки. Но если вы все-таки смогли бросить курить, можно ставить следующую цель и начинать накопление снова.

Можно также вводить штрафы за чрезмерные траты. Если вы сорветесь и приобретете незапланированную вещь — отложите некоторую сумму. Или по другой схеме: за каждую покупку больше 5 тысяч рублей — откладываете 500 рублей. Таким способом не получится накопить много денег, но в качестве дополнения к основному, подойдет и он. А накопленную сумму можно потратить на свое желание.

Цифровые копилки

Такой способ накопления очень похож на тот, которым пользовались еще наши бабушки и дедушки. Они раскладывали зарплату по конвертам, таким образом распределяя расходы.

Сейчас этот способ модифицировали банки. Они предлагают раскидывать деньги по разным счетам-копилкам. Дальше эти деньги распределяются в зависимости от категории. Вы самостоятельно определяете категории и назначаете процент под каждую из них. Не забудьте выделить один счет для накоплений.

Удобство этого способа в том, что не нужно самостоятельно рассчитывать остаток. Достаточно уложиться в отложенную сумму. Если в какой-то категории вы потратите меньше денег, их тоже можно отложить или порадовать себя за бережливость, каким-то бонусом, например, незапланированным походом в кино или театр.

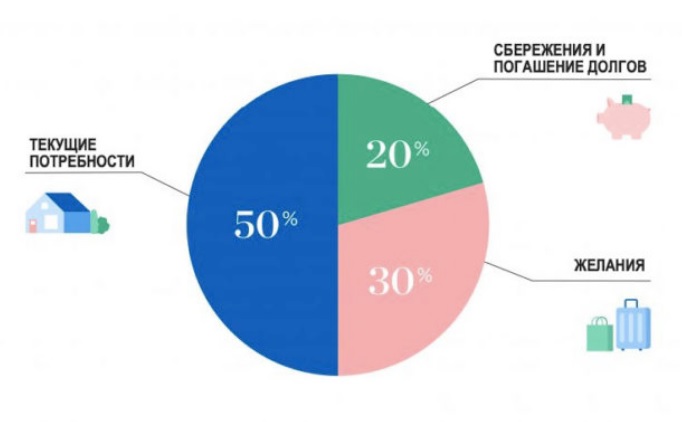

Схема 50-20-30

Такой способ планирования бюджета и накопления денег позволяет достичь баланса между расходами и доходами. Вы точно знаете, какую сумму, и на какие нужды вы оставляете.

Суть метода 50-20-30:

- 50% дохода на постоянные обязательные траты: оплата услуг, аренда квартиры, еда, лекарства, транспорт;

- 20% заработка на оплату кредитов и других платежей кредиторам;

- 30% — необязательные траты, это развлечения, вечеринки, подписки на приложения, эти расходы желательно со временем уменьшить.

Это не строгая схема, ее можно адаптировать под свои нужды. Например, на обязательные траты отвести больше денег. Но тогда придется сократить необязательные траты. Сэкономленное в конце месяца можно отложить. Если кредитов и других обязательств нет, все еще проще — можно 20% откладывать, а жить на оставшуюся сумму.

Ничего не покупать в день получения зарплаты

Когда человек получает зарплату, он видит большую сумму на счету, и ему сложнее удержаться от импульсивных покупок. Создается так называемая ловушка мозга. Кажется, что оставшейся суммы все равно хватит на остальные нужды. Но это ошибочное восприятие.

Лучше на день или два отложить все покупки, и даже планирование трат и накоплений. В эмоциональном порыве деньги часто расходуются нерационально.

Если верите в приметы, сосредоточьтесь на мысли, что нельзя тратить деньги в день получения зарплаты. Никакой мистики в этом нет, совет основан на правильных доводах. Лучше трезво оценить ситуацию на следующий день, когда количество дофамина от получения денег спадет.

Что делать, если хочется тратить

Даже тогда, когда вы точно решили начать копить, возникают ситуации, когда хочется потратить вместо того чтобы отложить. Что делать в таких случаях:

- Определите цели. Бесцельные накопления приведут к тому, что вы потратите сэкономленное на импульсивные покупки. Определите приоритеты: понравившееся, но ненужное платье важнее образования детей или обеспеченной старости? Задавая себе такие вопросы, вы возвращаете процессу накопления осмысленность.

- Откладывайте деньги туда, откуда при снятии возникнут потери. Например, банковский вклад или ИИС. Снятие с вклада означает потерю дохода в виде процентов, а вывод денег с ИИС влечет потерю налоговых льгот.

- Создайте «заначку» или специальный резерв. Если это не импульсивная покупка, а действительно необходимая трата, берите деньги из специального резерва, а не из общей копилки.

Если у вас нет отложенных денег на непредвиденные траты, создайте этот запас. После того как он будет сформирован, начните откладывать деньги на вклад или ИИС. Это может быть 5-10% от дохода или фиксированная сумма.

Можно ли копить деньги с маленькой зарплатой

Копить комфортнее, если заработная плата позволяет покупать все нужное и кроме этого еще и откладывать. Но некоторым может казаться, что с их доходом откладывать в принципе невозможно. Но это чаще всего заблуждение. Воспользуйтесь такими советами:

- Проверьте, пользуетесь ли вы всеми положенными вам льготами, субсидиями и пособиями. Узнать это можно в личном кабинете на портале Госуслуг.

- Уточните, полагаются ли вам налоговые вычеты: стандартные, имущественные, социальные, инвестиционные.

- Узнайте, можете ли вы сделать рефинансирование под меньший процент, если вы выплачиваете кредит или ипотеку. Также можно объединить несколько займов в один, который закрывать всегда проще.

- Проведите ревизию техники и других вещей в доме, на даче и в гараже, а также всего остального имущества. Возможно, у вас скопилось много ненужного или того, чем вы не пользуетесь. Например, мотоблок, велосипед или участок земли, который никак не используется. Все ненужное можно продать, а вырученными деньгами погасить задолженность.

- Проверьте все бонусные программы, которые доступны по вашей банковской карте. Если у вас нет кешбэка, программ лояльности, задумайтесь о том, чтобы сменить карту на более выгодную.

Если эти рекомендации не привели к экономии, проверьте свои расходы. Возможно, большой процент вашего дохода уходит на ненужные покупки. Их можно сократить, чтобы начать откладывать. Но может случиться и так, что у вас действительно низкая заработная плата. При всех способах экономии на семью из 3 человек вряд ли хватит 10-15 тысяч рублей, если еще и откладывать. Задумайтесь о повышении дохода, смене места работы. Легче сделать это, пока вы еще не достигли пенсионного возраста.

Советы как экономить деньги

В дополнение ко всем остальным рекомендациям по формированию накоплений воспользуйтесь советами по оптимизации расходов:

- Откажитесь от брендов. Разрекламированные популярные товары всегда дороже. Потратьте время на изучение состава. А затем сравните состав брендированного продукта с составом менее известного. Посмотрите отзывы других людей на менее популярные продукты. Так вы сможете найти товар дешевле, но такого же хорошего качества.

- Скептически относитесь к акциям. Часто ненужный товар покупают только потому, что на него была скидка. Это нерациональная трата. Купоны и скидки можно найти на специализированных форумах именно на те товары, которые вам нужны.

- Составляйте план покупок перед тем, как идти в магазин. Это поможет избежать множества ненужных трат. Список покупок поможет еще и тем, чтобы взять с собой только нужную сумму. Ограничение бюджета не позволит вам купить что-то незапланированное вместо крайне необходимого.

- Готовьте дома. Особенно кофе. Это небольшая трата, но если покупать кофе или чай каждый день, в итоге выйдет крупная сумма. Напитки можно готовить дома, и брать их с собой в термосе.

- Покупая новую одежду, избавляйтесь от старой. Это поможет рационализировать покупки и не создавать безразмерный гардероб.

Эти рекомендации помогут экономить ваш бюджет и больше откладывать. А какой способ накопления выбрать по таблице или без, решать только вам.

Комментарии: 1

Не согласна с последним пунктом, если убрать всю старую (не новую) одежду, вещей останется не так уж много, будешь смотреть на полупустые полки с мыслью о том , что её нужно заполнить)))