Банки предлагают открытие срочных вкладов. То есть это депозиты, имеющие ограничение по срокам. Это может быть как период в несколько месяцев, так и в несколько лет. Точный срок выбирает гражданин при заключении договора. И всегда приходит тот момент, когда нужно забрать вклад из банка.

Рассмотрим, как забрать вклад из банка. Как поступить, если необходимо снять средства раньше оговоренного срока. Практически все банки, информация о которых есть на Бробанк.ру, предлагают открытие депозитных счетов. И во всех организациях идентичные условия по завершению размещения вклада.

Срочные вклады и до востребования

Это два совершенно разных вида депозитных программ. В продуктовой линейке всех банков есть вклады До востребования. Это простые счета, на которых можно размещать средства бессрочно. Нет никаких условий, можно сколько угодно пополнять счет, снимать с него деньги, закрывать депозит полностью. Это удобно, но ставка по таким продуктам минимальная и составляет обычно 0,01% годовых. То есть фактически прибыли нет никакой.

Другой вариант — срочный вклад, имеющий ограничения по периоду размещения средств. Банки создают линейки срочных депозитных программ: классические, с пополнением и без, с возможностью частичного снятия. Доходность будет гораздо выше, от 4-5% годовых. Некоторые банки предлагают от 6-7%.

Срочный вклад обычно открывается минимум на 1-6 месяцев. У каждого банка свои условия, например, Сбербанк допускает заключение договора минимум на 1 месяц. Предельные сроки обычно составляют 2-3 года.

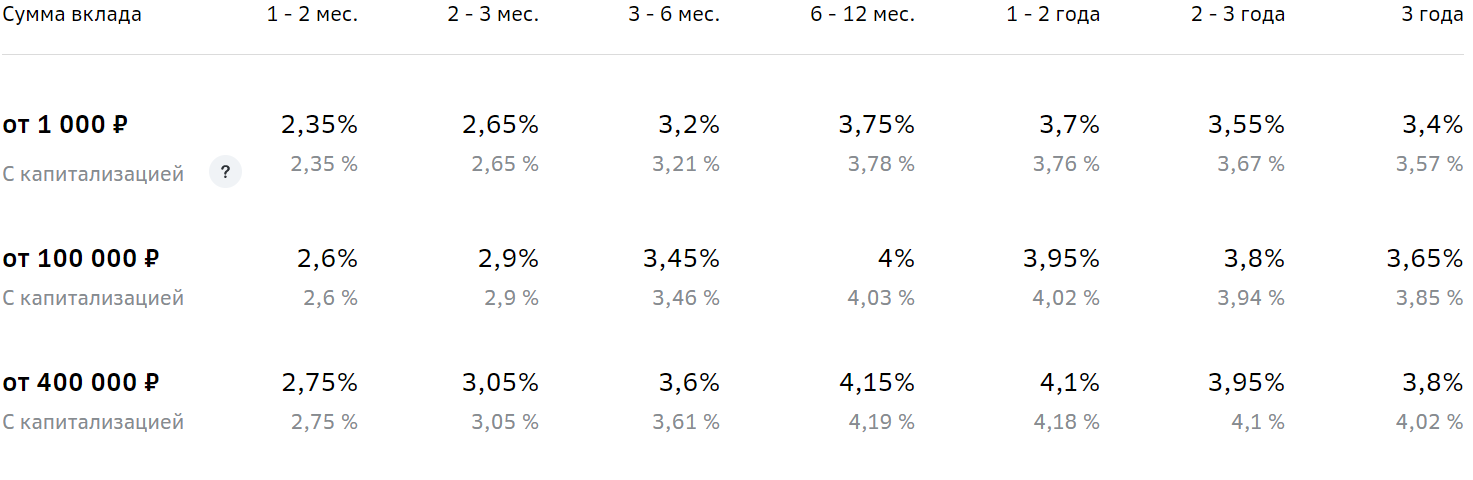

Часто от срока размещения напрямую зависит процентная ставка. Обычно максимальный процент назначается при выборе “средних сроков”.

Например, вот ставки по классическому вкладу Сбербанка. Видно, что счет открывается на срок до 3 лет, но максимальный доход установится при заключении договора на 6-24 месяца:

Как забрать депозит из банка

Если срок размещения вклада подходит к концу, можете готовиться к снятию средств. Вообще, банки предлагают несколько вариантов развития событий:

- Клиент забирает деньги. То есть он приходит в банк и получает наличные через кассу. Если в этой же организации открыт расчетный счет, можно перевести средства туда — так безопасней.

- Автоматическая пролонгация. Обычно это прописывается в условиях размещения средств. В этом случае по завершению начального срока вклад продлевается на аналогичный срок. Если по этой программе изменилась ставка, то она обновляется.

- Пролонгация по желанию клиента. Если деньги не нужны сейчас, можно не забирать их, а продлить размещение. Обычно это происходит путем переоформления, то есть заключается новый договора на обновленных условиях. Можно выбрать какую угодно программу: не обязательно ту, что была раньше.

При стандартной схеме окончания размещения вклада без пролонгации клиент может обратиться в банк за деньгами уже на следующий день после прописанной даты. Например, если это 1 июля, то 2-го июля можно прийти и забрать средства. Если выпадает выходной день банка, то, соответственно, после него.

Не обязательно бежать в банк сразу по завершению срока размещения. Можете прийти хоть через неделю, хоть через месяц.

В обозначенную дату деньги переводятся на счет До востребования. Они будут там лежать до тех пор, пока вкладчик их не заберет. Соответственно, к капиталу будет применяться ставка в 0,1%. С этого счета клиент и проводит снятие.

Если речь о большой сумме

При желании забрать наличные через кассу обязательно предварительно позвоните в банк и уточните, нужно ли заказывать сумму. Идти в офис не обязательно, информация дается по телефону горячей линии.

Обычно все же требуется заказ. Вкладчика спросят, когда он планирует прийти, в какой день и время, сколько будет снимать. В обозначенный день к указанному времени сумма будет ждать в кассе.

Снятие же всегда происходит стандартно, ничего сложного в этом нет. Посещаете банк с паспортом, подходите к менеджеру. Он составляет документ, который вкладчик вместе с паспортом передает в кассу. Ему тут же выдаются наличные.

Если применилась автоматическая пролонгация

Многие банки прописывают это действие в условиях размещения вклада. В этом случае по завершению начального срока деньги не переводятся на счет До востребования, они продолжают лежать на вкладе. Что делать с ними дальше — решает сам клиент.

Обратите внимание, что ставка при автоматической пролонгации может поменяться. Ставки по вкладам имеют плавающее значение, они напрямую зависят от экономической обстановки, от ключевой ставки Центрального Банка.

В итоге договор мог быть заключен под 5%, но в течение его жизни что-то поменялась, и к программе применяются уже 4,8%. Тогда по завершению срока размещения после автоматической пролонгации доходность уменьшится до 4,8%.

Варианты развития события:

- Клиент захочет досрочно снять депозит сразу после пролонгирования. Тогда это будет стандартное закрытие вклада.

- Дальнейшее размещение средств. То есть вкладчик ничего не предпринимает, деньги дальше продолжают работать.

- Досрочное расторжение депозита спустя некоторый период после автоматической пролонгации.

Последний случай рассмотрим подробнее. Например, вы захотели снять деньги через 3 месяца после продления. В этом случае набежавший доход за начальный срок размещения останется на месте. А вот прибыль, которая успела набежать после пролонгирования, будет убрана. Ставка за эти 3 месяца будет рассчитана по ставке вклада До востребования.

Если за период после автоматической пролонгации были начислены проценты и переданы клиенту, они будут вычтены с выдаваемой на руки суммы.

Можно ли досрочно снять депозит

Это личные средства вкладчика, поэтому он всегда может забрать их раньше оговоренного срока, хоть на следующий день после подписания договора. Вообще, банки это не приветствуют, но препятствовать этому не могут.

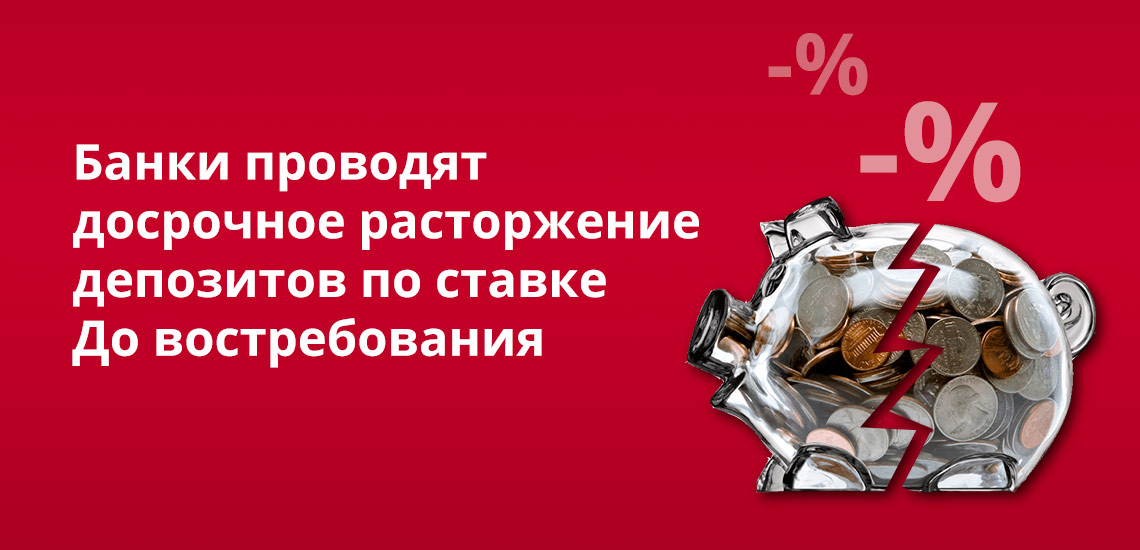

Стандартно банки проводят досрочное расторжение по ставке вклада До востребования. Это значит, что практически все начисленные проценты сгорят, будут пересчитаны на новых условиях. Например, если изначально это было 5% годовых, то при переводе на ставку вклада До востребования доходность рассчитается по 0,1%.

Как снять депозит досрочно:

- Позвоните в банк и закажите нужную сумму. Если в этом банке есть личный счет, это можно не делать, средства безналично уйдут туда.

- Посетите банк с паспортом, выразите желание сделать досрочное востребование вклада.

- Менеджер на месте делает перерасчет и указывает на сумму, которая вам положена.

- Забираете деньги через кассу или ждете их зачисление на свой расчетный счет.

Если по условиям вклада проценты периодически выплачивались вкладчику, проводится перерасчет. Выплаченная сумма вычитается, на руки клиент получает меньше.

Особые условия досрочного расторжения договора вклада

Указанная выше схема — стандартная, применяемая большинством банков. Но можно встретить и особые условия, практикуемые в некоторых финансовых организациях. Например, могут встретиться некоторые льготные условия выполнения этой операции.

Что такое льготное расторжение вклада? В этом случае банк не переводит депозит на счет До востребования, он просто уменьшает актуальную ставку. Например, изначально она составляла 5,4%. Но по условиям досрочного расторжения банк примеряет ⅔ этой ставки, то есть 3,6% годовых. Это явно лучше, чем 0,1%.

Льготные условия расторжения договора вклада раньше срока часто применяются к привилегированным клиентам.

Если программа предполагает частичное снятие средств, можно сохранить всю ставку целиком. Обычно такие продукты изначально выбирают те, кто не исключает, что деньги могут понадобиться раньше окончания периода действия вклада.

Особенности этой процедуры:

- банк указывает на неснижаемый остаток, который должен остаться на счету после частичного снятия. То есть, если рассматривать вопрос, можно ли снять вклад досрочно целиком, то нет, это невозможно сделать без потерь;

- может быть условие, что деньги нельзя снять до определенного срока. Например, частичный расход допускается через 3 месяца после заключения договора. Если снять раньше, применится ставка До востребования.

Так что, забрать вклад раньше оговоренного срока можно в любом случае. Но при стандартных условиях вкладчик однозначно понесет финансовые потери. Поэтому прибегать к процедуре нужно только в крайних случаях.

Комментарии: 8

Здравствуйте! Помогите, пожалуйста, с моим вопросом! В марте был открыт вклад в МКБ на 95 дней, до июня. В июне он был автоматически пролонгирован ещё на 95 дней, до сентября. Полученные проценты причислены к общей сумме и остались во вкладе на второй срок. Сейчас, в августе, возникла необходимость досрочного снятия вклада. Естественно, что проценты после пролонгации теряются (по условиям будут пересчитаны по ставке вклада До востребования). Вопрос: проценты до пролонгации, с марта по июнь мы тоже потеряем? Спасибо большое!

Здравствуйте! Помогите, пожалуйста, с моим вопросом! Вклад был открыт с сначала с марта по июнь, затем автоматическом продонгировпн с июня по сентябрь. Начисленные проценты были прибавлены к общей сумме и остались на вкладе. Сейчас, за 1,5 до истечения второго срока возникла необходимость снятия почти всей суммы. Тариф частичного снятия не предусматривает. Проценты начисляются в конце вклада. Естественно, что мы теряем проценты после автоматической пролонгации, то есть с июня по сентябрь: они будут по условиям пересчитана по ставке До востребования. Вопрос: а проценты до пролонгации тоже будут потеряны (пересчитаны по ставке До востребования)? Спасибо большое

Уважаемая Лилия, это зависит от условия договора вклада. Ответить на ваш вопрос может только менеджер банка, в котором вы обслуживаетесь.

Спасибо

Здравствуйте. Вопрос у меня такой: в августе 2021 г. я положила в Сбер деньги в сумме 800 000 р. под 3,35% годовых. Хочу сейчас расторгнуть тот договор и перевести деньги на другой счёт, под 20% на три месяца в этом же банке. Но менеджер говорит, что набежавшие за это время проценты будут аннулированы, хотя в договоре прописано, что при досрочном снятии денег при сроке более 6 месяцев (у меня 7 месяцев) процент начисляется исходя из 2/3 указанной в договоре ставки. Прав ли банк в этом случае?

Уважаемая Ольга, в данном случае банк не прав, если дополнительные условия не прописаны в вашем договоре.

Здравствуйте!Вот у меня такая проблема.Я положила деньги в банк на проценты на 3 месяца.Прошло 5 дней как положила,но теперь хочу обратно взять свои деньги по семейным проблемам.Что мнение сделать как обратиться в банк.???

Гузель, добрый день. Вы можете обратиться в банк и аннулировать договор. В таком случае проценты начислены не будут. Если сумма большая, ее нужно предварительно заказать в отделении.