Кредитный договор — это документ, который регулирует отношения кредитора и заемщика. При оформлении кредита клиенту важно ознакомиться со всеми условиями, понимать, как выглядит документ и что в нем указывают.

При несоблюдении условий договора стороны несут ответственность, предусмотренную соглашением или законодательством. Разберемся, что такое кредитный договор, какие основные условия, как выглядит, как его заключить или расторгнуть.

Что такое кредитный договор и какие есть виды

Кредитный договор — документ, который устанавливает правила взаимодействия двух сторон. Статья 819 Гражданского Кодекса РФ говорит, что банк или другая кредитная организация выдает заемщику деньги на тех условиях, которые указаны в договоре. А заемщик должен выплатить заемные деньги и начисленные проценты.

Кредитные договора классифицируют по разным признакам.

По степени обеспеченности:

- с обеспечением — когда заемщик предоставляет имущество в залог;

- без обеспечения — кредит без залога.

По целям использования:

- целевой — кредит выдают на определенную покупку, например, автокредит, ипотека;

- нецелевой — заемщик распоряжается деньгами по своему усмотрению, банк не контролирует, на что потратили сумму.

Согласно сроку предоставления:

- краткосрочные — до 1 года;

- долгосрочные — от 1 года.

По субъектному составу:

- договора, которые заключают с физическими лицами;

- договора, которые заключают с юридическими лицами.

Основные условия по кредитным договорам остаются неизменными независимо от классификации и формы кредитования.

Кто становится сторонами

Кредитный договор заключают две стороны: кредитор и заемщик. В роли кредитора выступает банк или другое кредитное учреждение. Заемщик — физическое или юридическое лицо. Права и обязанности сторон устанавливают в статьях 819 и 821 ГК РФ, ФЗ «О потребительском кредите» и некоторые нормы ФЗ «О банках и банковской деятельности».

Заемщик обязуется:

- вернуть заем в срок, который установили по договору, и уплатить проценты;

- потратить кредит на цели, одобренные по договору, если речь о целевом займе;

- при необходимости регулярно предоставлять бухгалтерскую отчетность или другие документы, чтобы банк мог контролировать использование кредитных денег;

- в случае с кредитованием юридического лица пропускать сотрудников банка в помещения компании для того, чтобы контролировать выполнение заемщиком условий по договору;

- информировать кредитора обо всех займах в других организациях;

- для юридических лиц — сразу же погасить задолженность при ликвидации компании.

Также кредитная организация имеет право:

- проверять использование выданных заемщику денег, если это целевой кредит;

- требовать погашение задолженности, если заемщик не выполняет условия договора;

- передавать полностью или частично права по соглашению с клиентом другим банкам.

Если одна из сторон нарушает обязанности, вторая может потребовать закрытие договора. Банки в основном формируют договора, которые защищают по большей части интересы финансового учреждения, а не клиента. Поэтому заемщику нужно с особенной тщательностью изучить все пункты документа.

Какие основные существенные условия отражены

Основные пункты, которые включают в договор, независимо от типа соглашения:

- сумма займа;

- реквизиты обеих сторон;

- период, на который заемщику предоставляют кредит;

- варианты выплаты кредита;

- основные параметры займа;

- полная стоимость кредита.

В документе могут прописывать и другие пункты в зависимости от типа кредитования и других конкретных ситуаций. Если после рассмотрения анкеты заемщика у финучреждения остаются сомнения в платежеспособности, кредитор может отказаться от сотрудничества. Так же и заемщик может не ставить подпись, если какие-либо пункты соглашения не устраивают его.

Банки могут менять условия, но только если они были разрешены изначальным вариантом договора. Финучреждение обязано оповестить заемщика о внесении в договор любых изменений.

Если договор не предусматривает внесение изменений, ни одна из сторон не имеет право что-либо менять.

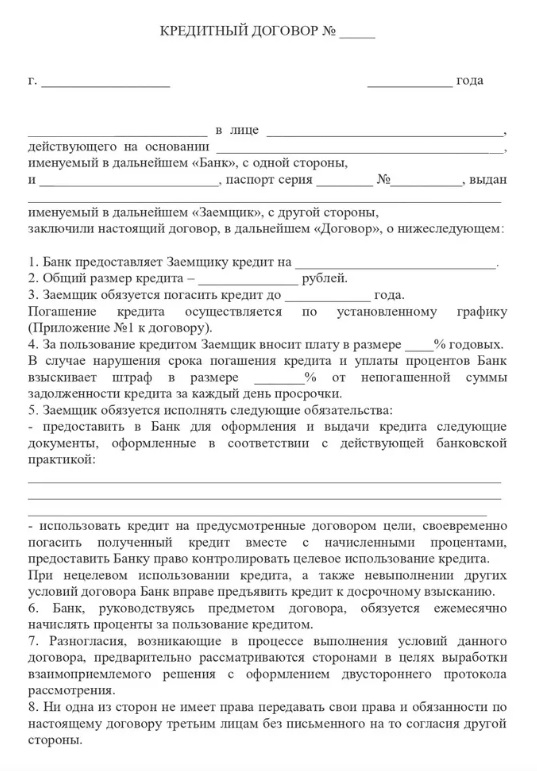

Как выглядит — форма, образец

Единой формы кредитного договора не существует. Банки обязаны прописывать определенные условия, но все остальное остается на их усмотрение. Поэтому готового шаблона нет, у каждого финучреждения соглашение может выглядеть по-разному.

Примерный вид кредитного договора:

Так может выглядеть кредитный договор.

Как заключить договор кредита

Перед тем как перейти к подписанию кредитного договора, заемщик должен собрать необходимые документы для подачи заявки. Их список зависит от вида кредитования, в основном требуют подтверждения трудоустройства и дохода.

Второй этап — согласование условий. Если они устраивают обе стороны, можно переходить к подписанию.

Договор кредитования заключают письменно. У некоторых кредиторов допустимо использование систем дистанционного обслуживания. Тогда соглашение можно подписать с помощью подтверждения одноразовым кодом из смс.

Перед тем как заключить договор, внимательно его прочитайте. На это может уйти много времени, но заемщику важно ознакомиться со всеми пунктами еще до подписания, чтобы избежать неприятных последствий. Обращайте внимание на все условия кредитования. Не игнорируйте пункты, прописанные мелким шрифтом. Обычно их заемщики пропускают, а там могут скрываться важные условия, которые выгодны финучреждению, а не клиенту.

Если какие-либо детали договора вас не устраивают, сообщите об этом сотруднику банка. Возможно, получится их изменить. Если же это невозможно, не подписывайте договор.

Основные параметры, на которые нужно обратить внимание:

- процентная ставка;

- срок кредитования;

- сумма;

- условия выдачи и погашения кредита.

Также уточните возможность досрочного погашения, дополнительные комиссии, наличие платных опций.

Как закрыть кредитный договор

Закрыть договор кредита можно как в одностороннем порядке, так и по обоюдному согласию. Нередко причиной расторжения становится нарушение одной из сторон обязательств или незаконное изменение условий. Но для подтверждения правоты недостаточно только заявить о нарушении, нужно еще и предоставить доказательства.

Оформите кредитную карту МТС Кэшбэк:

Расторжение может произойти по соглашению сторон или по решению суда. При этом обязательства прекращаются с момента подписания соглашения о прекращении договора или с соответствующего постановления суда.

Порядок обоюдного расторжения соглашения зависит от того, выполнил ли заемщик полностью свои обязательства. Если задолженность полностью погашена, действие соглашения заканчивается автоматически. Даже если долг выплатили раньше установленного срока. Дополнительно никаких соглашений о расторжении подписывать не придется.

Если кредит не оплачен полностью, но срок по договору уже истек, это не значит, что соглашение автоматически прекращается. Если клиент намеревается расторгнуть договор в такой ситуации, ему нужно подать иск в суд. После рассмотрения заявления суд может обязать стороны заключить новое соглашение, чтобы заемщик выплачивал кредит на других условиях.

Исковое заявление на расторжение договора с кредитором заемщик подает в письменном виде. Оно должно содержать:

- название суда, в который заемщик подает иск;

- личные, контактные сведения заявителя;

- наименование, адрес финучреждения, а также его ИНН и ОГРН;

- суть нарушения и требования заемщика;

- основания для выдвижения требований и доказательства;

- информация об обращениях в банк в досудебном порядке;

- список документов, которые заемщик прилагает к заявлению.

Судья рассматривает заявление в течение 5 дней и решает, принимать ли дело к производству. Итоговое решение суда вступит в силу после окончания срока на подачу апелляции. Этот период составляет 1 месяц с принятия решения.

Что будет, если нарушить условия кредитного договора

За нарушение условий применяют те виды наказания, которые заявлены в соглашении или в законодательстве РФ. Если возникает спорная ситуация, пострадавшая сторона должна предъявить подтверждения нарушения, а ответчик — опровергнуть их.

Иногда нарушителем бывает банк. Например, когда заемщик добросовестно выплачивает задолженность, а кредитная организация меняет условия договора. Если в соглашении это было предусмотрено, финучреждение имеет право. Но если в договоре, даже мелким шрифтом, не была указана такая возможность, заемщик может игнорировать желание банка подписать дополнительное соглашение.

При нарушениях банком заемщик вправе не выполнять дальнейшие обязательства и требовать компенсацию потерь. Банк может пойти навстречу клиенту, но если этого не происходит, заемщик может обратиться в суд.

Если заемщик не выполняет обязательства, банк применяет санкции, прописанные в договоре и законодательстве РФ. При несерьезном нарушении, например, однократной просрочке платежа, банк применяет только штрафы и пени. Если же заемщик систематически не выплачивает долг, банк вправе обратиться в суд или передать задолженность коллекторскому агентству.

Комментарии: 4

является ли договор о выпуске и обслуживании кредитной карты полноценным кредитным договором

Уважаемая Елена, такой договор регулирует отношения клиента и кредитора в рамках использования карты и кредитного лимита. Он является полноценным и самостоятельным видом гражданско-правовых соглашений.

Кредитный договор есть ни что иное как долговое обязательство. что равносильно и даже более чем Билеты Банка России. на этом основании кредитный договор является векселем по сути Сделки. так как все банки кроме ЦБ не имею права выдавать кредиты. то их взаимодействие с Физ лицом, является разменным действием и торговлей Ценной бумагой полученной от Физ лица. В ЦБ. где он реализуется торговлей на биржах.Разменный пункт ,под Фальшим названием Сбербанк или любой другой продав (Кредитный Договор) на деле же Эмиссионный контракт Банку России получив по ставке рефенансирования 4,5.получает прибыль 1:4,5.10000 на запрос-35000 в карман.и к тому же еще и требует с Физ лица возврат 10000 с процентами.Круто до безумия.

Евгений, я благодарна за полезные знания в сфере экономики. Спасибо, что вы помогаете людям, делитесь информацией абсолютно безвозмездно) ваши статьи очень мне помогли