Прежде чем оформить кредитную карту, изучите все условия пользования. Это специфический банковский продукт с нюансами. Если их не знать, можно бесконечно оплачивать долг. А если знать, будете пользоваться деньгами бесплатно.

Рассмотрим все условия кредитных карт банков. Какие требования к заемщику и документам, как пользоваться, как оплачивать задолженность. Плюс обзор условий популярных карт Сбера, ВТБ, Тинькофф, Альфа-Банка и МТС Банка.

- Коротко о кредитных картах

- Условия выдачи кредитных карт банков

- Требования к заемщику

- Требования к пакету документов

- Условия пользования

- Оплата товаров и услуг

- Снятие наличных и переводы

- Условия обслуживания

- Проценты

- Плата за обслуживание

- Оплата задолженности

- Условия пользования без процентов

- Условия по кредиткам банков

- Тинькофф Платинум

- Сберкарта

- Альфа-Банк, «365 дней без %»

- «Карта возможностей» ВТБ

- «КЕШБЭК» МТС Банка

- В заключение

Коротко о кредитных картах

К кредитной карте банк устанавливает лимит, которым заемщик может многократно пользоваться. При заполнении заявки клиент указывает желаемую сумму, но банк все равно назначает ее на свое усмотрение. После, если заемщик активно пользуется пластиком без просрочек, сумму будут постоянно увеличивать.

Основные условия по кредитным картам:

- Лимит. Банк устанавливает на свое усмотрение, может менять, закрывать при просрочке. Изначально это будет небольшая сумма.

- Срок. У кредитки нет срока, можно пользоваться ею сколько угодно.

- Проценты. За пользования деньгами банка назначают проценты. Их можно не платить, если пользоваться льготным периодом.

- Погашение. При наличии минуса заемщик вносит ежемесячные платежи в размере не менее положенного. Например, минимум 7% от суммы долга.

- Обслуживание. Банк может брать плату за обслуживание ежемесячно или ежегодно. Есть варианты без оплаты.

- Операции. Можно оплачивать товары и услуги, расплачиваться в интернете, снимать наличные, делать переводы. Важно смотреть на тарифы операций и действие льготного периода, у большинства банков он не распространяется на переводы и выдачу наличных.

- Просрочки. При просрочке банк назначает пени, может закрыть кредитный лимит. При злостных нарушениях привлечет коллекторов и отправит дело в суд.

Ниже более подробно рассмотрим все условия выдачи и пользования кредитной картой. Плюс проведем анализ продуктов банков.

Условия выдачи кредитных карт банков

Так как карта обладает кредитным лимитом, банк не выдает ее всем подряд. Заемщик должен соответствовать установленным требованиям и предоставить пакет документов. У каждого банка по каждому продукту отдельные критерии.

Требования к заемщику

Приведем стандартные требования, которые встречаются в банках чаще всего:

- возраст заемщика от 21 года и до 65 лет;

- наличие места работы, стаж на ней от 3 мес.;

- достаточный доход для погашения долга.

От уровня платежеспособности зависят основные условия кредитной карты — проценты и лимит. Чем платежеспособнее клиент, тем выше лимит ему одобрят. Чем надежнее, тем меньше окажется процентная ставка.

Лучшие условия по кредиткам предлагают зарплатным клиентам, пользователям дебетовых карт, постоянным заемщикам.

Требования к пакету документов

Чаще всего кредитные карты выдают без справок. Для получения нужен паспорт и какой-либо второй документ. Им может стать СНИЛС, загранпаспорт, водительское удостоверение. Список возможных второстепенных документов укажет банк.

Если хотите получить выгодные условия по кредитной карте, рассматривайте предложения со справками. Если заемщик документально доказывает доход, банк снизит процент и установит повышенный лимит.

Условия одной и той же карты могут зависеть от пакета документов. Например, без справок ее выдадут с лимитом 50 000 рублей и ставкой 38%, а со справками 200 000 под 25% годовых.

Доказывают доход справкой 2-НДФЛ или электронной выпиской со счета СФР, которую формируют на Госуслугах и отправляют на электронную почту банка. При запросе особо крупного лимита банк может попросить доказать трудоустройство копией трудовой книжки или ее электронной версией.

Условия пользования

Кредитка — универсальный финансовый инструмент, заемные деньги можно использовать для любых операций, как наличных, так и безналичных. Но важно смотреть на условия проведения каждой.

Оплата товаров и услуг

Это и есть основное предназначение кредитки — безналичная оплата товаров и услуг в магазинах и интернете. В рамках кредитного лимита можете покупать и оплачивать что угодно. Комиссии за такие операции не берут. Оплачиваете покупку картой как обычно.

Снятие наличных и переводы

Если планируете снимать наличные и делать переводы в личном кабинете на другие карты и счета, важно предварительно посмотреть условия проведения таких операций. Чаще всего они такие:

- Высокая комиссия. Например, за операцию могут взять 3,9% от суммы плюс 390 рублей.

- Повышенные ставки. Например, за безналичные операции это 25%, за снятие и переводы 40–60% годовых.

- Не действует льготный период. Условия пользования кредитной картой без процентов действуют только на покупки.

Это общие негласные правила, но некоторые банки устанавливают исключения, чтобы повысить привлекательность продукта. Они распространяют льготный период на обналичивание, дают лимит на снятие без комиссии. Но чаще всего ставки за такие операции остаются повышенными.

Например, по условиям кредитной карты Альфа-Банка есть период без процентов в 100 или 365 дней. При этом снятие попадает в льготу, плюс есть лимит на снятие без комиссии в 100 000 рублей за месяц. Но ставка на обналичивание и переводы вне грейса — 79,99%.

Условия обслуживания

После активации кредитной карты заемщик обязан вносить плату за обслуживание при ее наличии, платить проценты и погашать задолженность. У каждого банка свои правила и суммы, точную информацию найдете в тарифах. Но общие критерии все же есть.

Проценты

Проценты — это плата банку за возможность пользоваться кредитным лимитом. Процентные ставки по кредитным картам стандартно выше, чем по кредитам наличными, особенно если карточку выдают без справок.

В описании карты банки указывают минимальную ставку или ставку 0% на срок льготного периода, при этом в тарифах прописан диапазон.

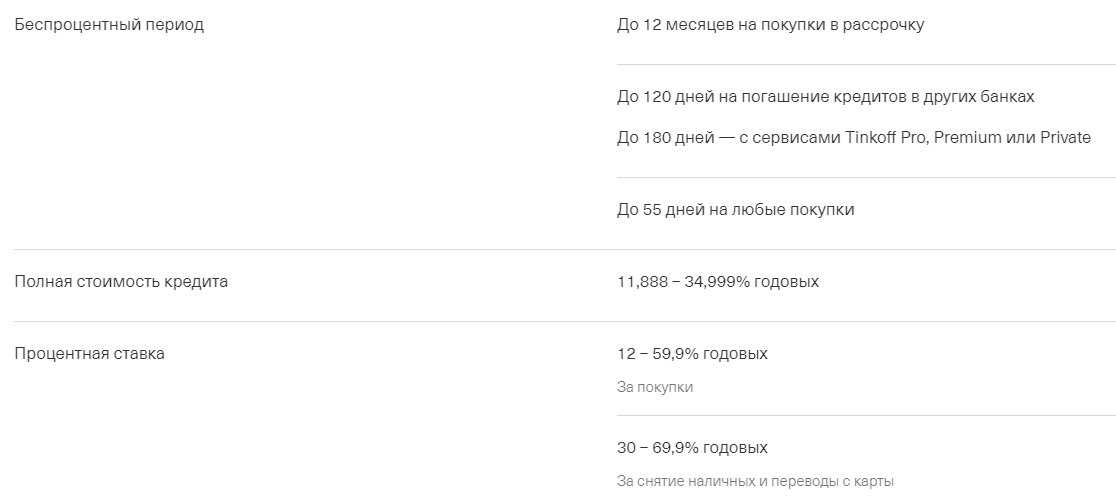

Например, банк Тинькофф в описании карточки на сайте указывает только льготный период в 55 дней. А если посмотреть условия пользования кредитной картой Тинькофф Платинум, там указаны такие проценты:

Процентные ставки из условий кредитной карты Тинькофф Платинум

Минимальная ставка — маркетинг, не стоит на нее ориентироваться. Сразу берите за основу значение ставки выше среднего, особенно если вы новый клиент для банка. Точный процент узнаете только после рассмотрения заявки на кредитку.

Плата за обслуживание

Идеальный вариант для заемщика, когда банк не берет плату за пользование пластиком. Многие банки стали выпускать именно такие продукты. Но по некоторым кредиткам она есть. Варианты списания оплаты:

- ежемесячно, обычно это около 100 рублей;

- ежегодно, по классическим картам это 500–1000 рублей;

- платы нет при выполнении условия.

Некоторые банки устанавливают ежемесячную плату с возможностью ее убрать при выполнении условия. Например, плата составляет 100 рублей в месяц, но банк ее не берет, если в этот месяц клиент потратил на покупки картой более 10 000 рублей.

Оплата задолженности

Если с карты израсходованы заемные деньги банка, заемщик обязан вносить ежемесячные платежи. Они нефиксированные. Банк устанавливает минимальный платеж, например, по условиям кредитной карты МТС Банка это 3–5% от суммы долга по итогу расчетного месяца, но минимум 100 рублей.

Заемщику не нужно самостоятельно рассчитывать минимальный платеж. Каждый месяц за 10–20 дней до даты оплаты банк присылает сообщение о минимальной сумме для оплаты. Но в интересах заемщика вносить больше, чтобы быстрее погашать основной долг.

Если будете вносить только минимальные платежи, долг будет уменьшаться слишком медленно, так как по факту вы будете гасить только набежавшие проценты. Поэтому вносите больше. Если этого не сделать, можно не успеть закрыть долг в льготный период, а значит придется переплачивать банку.

Условия пользования без процентов

Почти к каждой кредитке подключен льготный период, в рамках которого можно пользоваться кредитной картой без процентов. По условиям чаще всего это 55, 100, 120 дней. Некоторые банки дают целый год, например, кредитная карта Альфа-Банка «365 дней без %».

Если заемщик закрывает долг до окончания грейс-периода, банк убирает начисленные проценты. Задача заемщика — верно понимать рамки грейса и укладываться в них. Льгота возобновляемая, в итоге кредиткой можно постоянно пользоваться бесплатно.

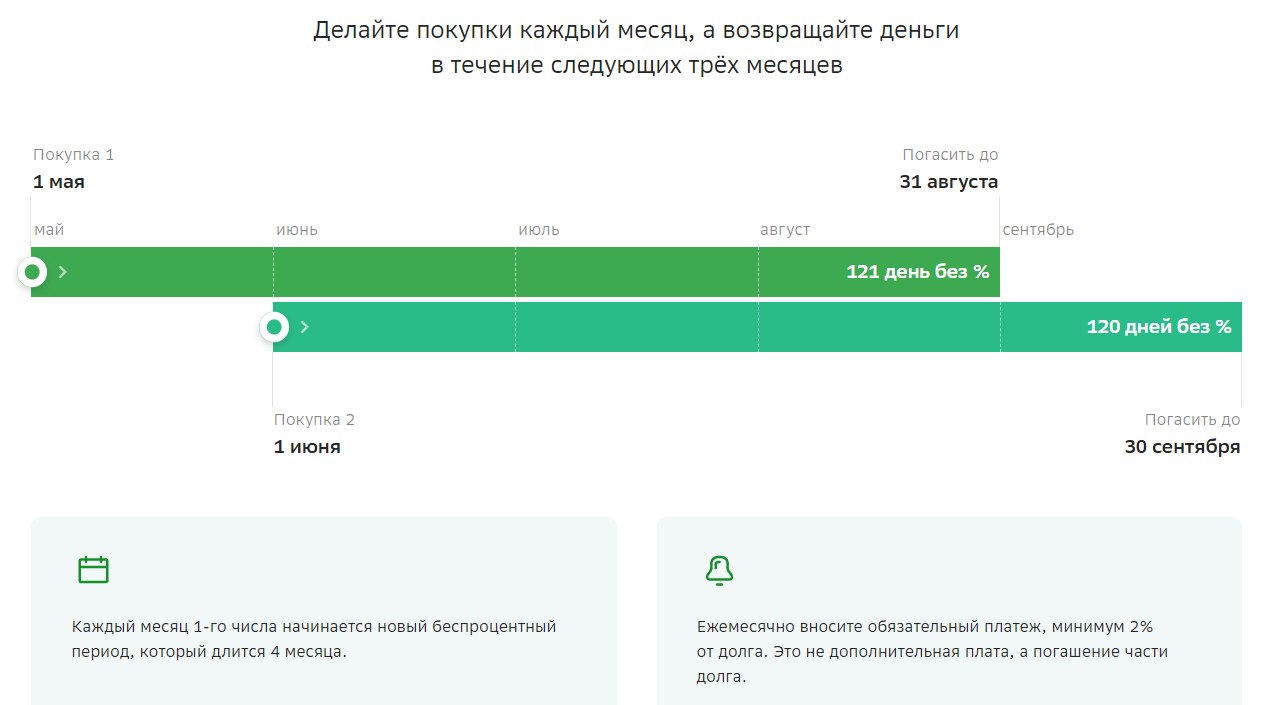

Уточните у банка, с какого дня начинается отсчет грейса и на какие операции он распространяется. Например, по условиям кредитной карты Сбербанка со 120 днями без процентов отсчет льготного периода начинается с 1 числа каждого месяца, то есть один грейс накладывают на другой. Схема такая:

Условия пользования кредитной картой без процентов 120 дней в Сбербанке.

Если не закроете долг в рамках грейса, банк начислит проценты за все дни. Если сделаете просрочку очередного платежа, льготу отменят.

Условия по кредиткам банков

Теперь рассмотрим условия и проценты 5 кредитных карт разных банков, которые пользуются спросом у заемщиков. Для удобства восприятия информации приведем сравнительную таблицу.

Тинькофф Платинум

Одна из самых популярных кредитных карт на рынке. Ее выдают полностью онлайн, доставляют на дом в течение 2–3 дней после подачи заявки. Справки банк не требует.

Есть льготный период в 55 дней, возможность оплаты покупок в рассрочку на срок до 12 месяцев. Обслуживание стоит 590 рублей в год. Есть бонусная программа «Браво» с вознаграждением 1%.

| Стоимость от | 0 ₽ |

| Кешбэк | 1-30% |

| Процент на остаток | До 16% |

| Снятие без процентов | До 500 000 ₽/мес. |

| Овердрафт | Есть |

| Доставка | 1-2 дня |

Сберкарта

Еще одна востребованная карта, которой пользуются многие клиенты Сбера. Сберкарту часто выдают в рамках персонального предложения. Но и другие заемщики тоже могут ее оформить.

Есть льготный период до 120 дней. Сбербанк не берет плату за обслуживание карточки и смс-уведомления. Кредитный лимит может достигать 1 млн рублей.

Альфа-Банк, «365 дней без %»

По условиям этой кредитной карты год без процентов действует только на те покупки, которые заемщик совершил в течение 30 дней после подписания договора с банком. Далее стартует стандартный возобновляемый грейс в 100 дней. Он действует и на снятие наличных.

Обслуживание бесплатное. Получить кредитку можно без справок, но при желании клиент может их приложить. Это сделает условия обслуживания лучше.

| Кредитный лимит | 1 000 000₽ |

| ПСК | 49.808 - 58.765% |

| Без процентов | До 100 дней |

| Стоимость | 0 руб. |

| Кешбэк | До 100% |

| Решение | 2 мин. |

«Карта возможностей» ВТБ

Предложением могут воспользоваться трудоустроенные заемщики и самозанятые. Для лимита до 300 000 рублей достаточно паспорта. Выдачу могут одобрить и неработающему пенсионеру, для него лимит не превысит 100 000 рублей.

Эта одна из самых выгодных кредитных карт рынка, ставка ниже, чем у других из обзора — 9,8–24% годовых. При этом нет платы за обслуживание, в первый месяц после выдачи можно снять до 100 000 рублей без комиссии.

| Кредитный лимит | 1 000 000₽ |

| ПСК | 47.000 - 49.900% |

| Без процентов | До 200 дней |

| Стоимость | 0 руб. |

| Кешбэк | До 15% |

| Решение | 2 минуты |

«КЕШБЭК» МТС Банка

Как уже понятно из названия кредитной карты, ее основное преимущество — высокий кешбэк. Это 1% на все и 5% в кафе, магазинах одежды и детских товаров, за доставку еды. Плюс есть много предложений по кешбэку от партнеров.

Для заключения договора нужен только паспорт, за обслуживание карточки МТС Банк деньги не берет. При этом предоставляет льготный период до 111 дней.

Сравнительная таблица условий кредитных карт по состоянию на июнь 2024 года. Точные смотрите на сайтах банков:

| Карта | Тинькофф Платинум | Сберкарта | 365 дней без % Альфа-Банк | «Возможностей» ВТБ | КЕШБЭК МТС Банка |

| возраст заемщика | с 18 лет | 18–65 лет | с 18 лет | с 18 лет | 18–70 лет |

| справки | не нужны | могут потребовать | по желанию | по желанию | не нужны |

| лимит, до | 1 000 000 руб | 1 000 000 руб | 1 000 000 руб | 1 000 000 руб | 1 000 000 руб |

| ставка | 11,8–69,9% | 37,8% | 11,99–79,99% | 9,8–24% | 11,9–69,9% |

| льготный период | 55 дней | 120 дней | 365 и 100 дней | 200 дней | 111 дней |

| бонусы | «Браво» 1% | бонусы СберСпасибо | кешбэк | кешбэк | кешбэк |

В заключение

Не торопитесь с выбором. Сравнивайте минимум 3–5 кредитных карт и смотрите подробные тарифы и условия. Не ориентируйтесь на рекламное описание карточки на сайте банка. Ищите конкретные тарифы.

Частые вопросы

Источники:

- Альфа-Банк, Кредитная карта с целым годом без %: https://alfabank.ru/get-money/credit-cards/100-days/

- ВТБ, Кредитная «Карта возможностей»: https://www.vtb.ru/personal/karty/kreditnye/vozmozhnosti/

- Тинькофф, Кредитная карта — не выходя из дома: https://www.tinkoff.ru/cards/credit-cards/tinkoff-platinum/

Комментарии: 2

Добрый день. Спасибо за полезную статью. У меня вопрос по поводу беспроцентного периода кредитной карты. К примеру, у Тинькофф такой срок составляет до 12 месяцев. Т.е. клиент пользуясь средствами банка и погасив до 12 месяцев не будет платить проценты. В чем здесь выгода банка?

Уважаемый Акмал, беспроцентный период до 12 месяцев возможен только у магазинов-партнеров по рассрочке. В этом случае выгоду банку компенсирует именно магазин, а не клиент. В остальных случаях, даже при беспроцентном периоде, банк устанавливает обязательны платеж — по карте Тинькофф Платинум он составляет до 8% и минимум 600 рублей.