Накопительная пенсия дополняет основную страховую пенсию по старости. С 2014 года в России действует мораторий на формирование новых пенсионных накоплений, то есть все деньги из взносов идут на страховую часть.

Однако средства, которые уже были накоплены до заморозки, продолжают храниться и инвестироваться, они защищены государством. Расскажем, какие есть способы получить деньги из накопительной части при выходе на пенсию.

- Что такое накопительная пенсия и как она формируется

- У кого есть накопительная пенсия: таблица по годам рождения

- Почему накопительная пенсия заморожена и что это значит

- Как узнать размер своих пенсионных накоплений

- Через Госуслуги

- Выписка в СФР

- НПФ

- Как получить накопительную пенсию на руки: 3 способа

- Единовременная выплата: кто имеет право и как рассчитать

- Срочная пенсионная выплата

- Пожизненная пенсионная выплата

- Что делать, если вы забыли, в каком НПФ находятся ваши накопления

- Заключение и выводы

Что такое накопительная пенсия и как она формируется

Накопительная пенсия — это деньги, которые копятся на вашем индивидуальном счете в Социальном фонде России (СФР) или в негосударственном пенсионном фонде (НПФ).

Ранее ее формировали за счет двух источников:

- Взносы работодателя. Часть страховых взносов, которые платил работодатель, шла на накопительную часть.

- Доход от инвестирования. Управляющая компания или НПФ инвестировали эти средства, чтобы они росли.

С 2014 года новые взносы на накопительную часть больше не поступают. Но те средства, что уже были накоплены, остаются вашими и работают дальше.

У кого есть накопительная пенсия: таблица по годам рождения

Накопительная пенсия есть не у всех. Она формировалась у определенных категорий. Основная группа — это мужчины и женщины, которые участвовали в программе софинансирования или попали под действие закона о формировании накоплений.

В таблице ниже показано, у кого чаще всего есть накопления. Источник — Социальный фонд России.

| Категория | Наличие накопительной пенсии |

| Лица 1967 года рождения и моложе | Накопления формировали работодатели до 2014 года за счет взносов на финансирование накопительной пенсии |

| Мужчины 1953–1966 года рождения и женщины 1957–1966 года рождения | Накопления шли из взносов работодателей на накопительную часть пенсии в период с 2002 по 2004 гг. включительно |

| Лица старше 1967 года рождения | Накопления могли быть сформированы только у тех, кто добровольно подал заявление о вступлении в программу или участвовал в государственном софинансировании |

Еще один вариант формирования накопительной части пенсии — использование материнского капитала частично или полностью. Это добровольная программа, которая регулируется Федеральным законом от 28.12.2017 №432.

Право перевести маткапитал в пенсию есть у женщин, которые одновременно соответствуют двум условиям:

- Получили государственный сертификат на материнский капитал.

- Еще не вышли на страховую пенсию по старости.

Для перевода нужно выполнить несколько шагов:

- Выберите пенсионный продукт. Вы можете перевести средства в государственный Социальный фонд России или в НПФ.

- Подайте заявление в выбранную организацию о распоряжении средствами маткапитала. Сделать это можно через МФЦ, личный кабинет на портале Госуслуги или непосредственно в клиентской службе СФР.

- Дождитесь перевода средств. После принятия заявления СФР перечислит деньги в выбранный вами фонд.

Средства инвестируют: фонд управляет пенсионными накоплениями для увеличения их размера. Эти деньги станут частью будущей пенсии матери, их можно получить вместе с инвестиционным доходом при выходе на пенсию.

Почему накопительная пенсия заморожена и что это значит

В 2014 году в России ввели мораторий на формирование новых пенсионных накоплений. Его ежегодно продлевают. Это решение связано с необходимостью сбалансировать бюджет Пенсионного фонда (сейчас это Социальный фонд).

Мораторий для россиян сейчас означает:

- Все страховые взносы вашего работодателя (22%) теперь идут только на страховую пенсию.

- Накопленные до заморозки деньги остаются на вашем счете. Они защищены и продолжают инвестироваться.

- Вы можете получить эти накопления при выходе на пенсию.

Основной документ, который регулирует этот вопрос — Федеральный закон от 28.12.2013 №400 «О страховых пенсиях».

Как узнать размер своих пенсионных накоплений

Чтобы узнать сумму своих накоплений, есть несколько способов — в удаленном формате или лично в офисах.

Через Госуслуги

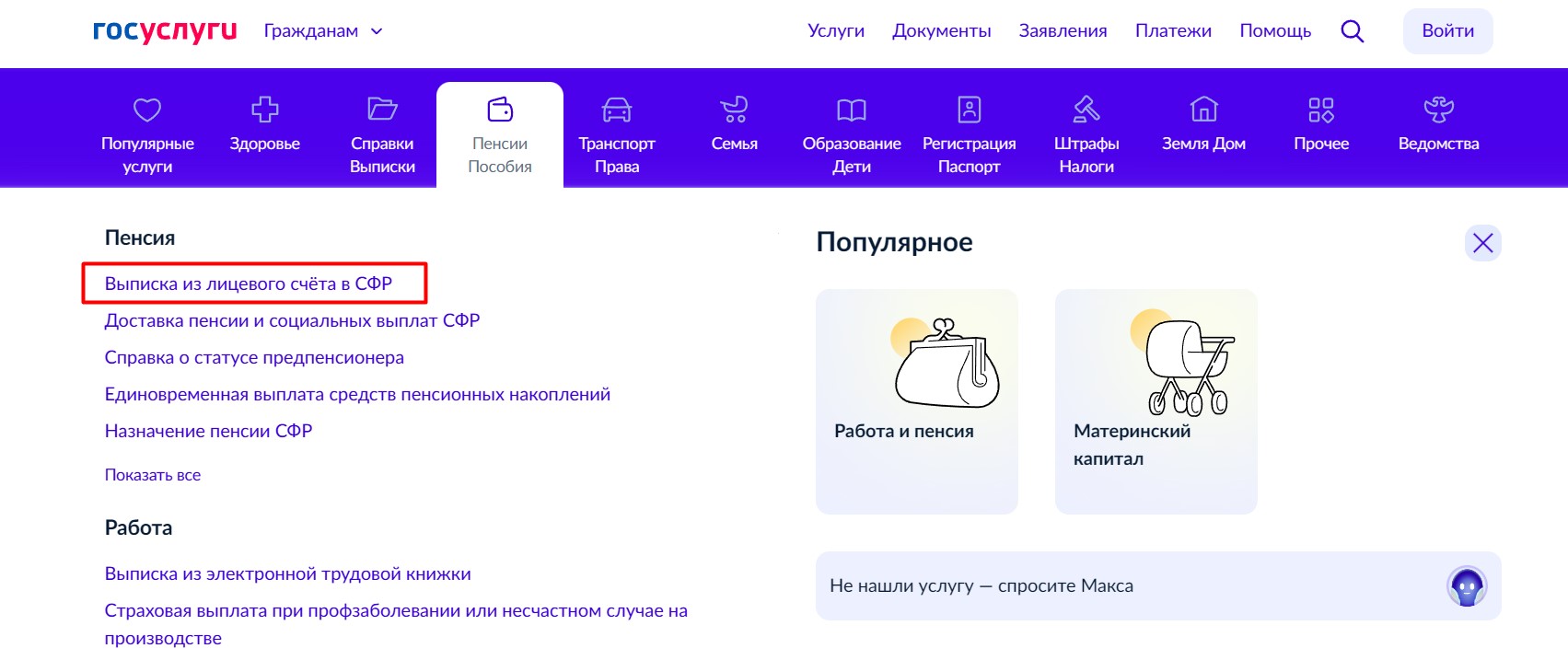

Наиболее простой и быстрый способ — создание запроса на онлайн-портале Госуслуги. Для этого потребуется наличие учетной записи, которая прошла подтверждение. То есть регистрация.

Что сделать:

- Зайдите на портал Госуслуги и пройдите авторизацию.

- Найдите услугу «Проверка лицевого счета в СФР».

- Закажите электронную выписку. В ней будет указан размер ваших пенсионных накоплений.

Выписка приходит в личный кабинет на портале Госуслуги. Указано, что ответ может идти до нескольких дней, но по факту процесс редко занимает более 10 минут

Как через Госуслуги о пенсии

Обратите внимание, кто указан страховщиком в системе. Это либо СФР, либо один из НПФ, название которого будет в выписке.

В зависимости от этого:

- Если страховщик СФР — вы уже получили полный доступ к информации о своих накоплениях.

- Если страховщик — НПФ, выписку лучше запросить в самом фонде, так информация будет более актуальной.

В выписке указана сумма ваших накоплений с учетом инвестиционного дохода. Он так и называется:«Сведения о состоянии счета накоплений». Сумма страховых взносов с учетом результата их инвестирования — это и есть сумма накоплений на текущую дату.

В выписке вы также встретите показатель «Расчетный пенсионный капитал» (РПК). Важно знать о нем несколько ключевых фактов:

- Это не реальные деньги. РПК — это условная, расчетная величина. Вы не можете снять ее или перевести.

- Его цель — расчет пенсии. Показатель используется только для определения размера вашей страховой пенсии. С его помощью СФР конвертирует пенсионные права, которые вы заработали до 1 января 2015 года, в пенсионные коэффициенты (баллы).

- Его нельзя обналичить. Любые предложения «получить» ваш расчетный капитал — это мошенничество.

Проще говоря, РПК — это не деньги в кошельке, а виртуальные «баллы», которые используют, чтобы выдать вам впоследствии реальную пенсию. Сами «баллы» потрогать и снять нельзя.

Вы имеете право бесплатно получать выписку и консультироваться у своего страховщика или в СФР в соответствии с Федеральным законом №27 «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

Выписка в СФР

Вы можете обратиться в клиентскую службу Социального фонда России (СФР) или МФЦ. На сайте фонда есть перечень отделений и график их работы, выбирайте территориально удобный вам.

Важно: записаться в отделение СФР можно онлайн на удобную дату и время. Либо получить услугу в порядке живой очереди. В офисе запросите выписку из своего лицевого счета, при себе нужно иметь паспорт и СНИЛС.

Для клиентов СФР электронный кабинет доступен на портале госуслуг. Для перехода нажмите на ссылку.

НПФ

Если вы переводили свои накопления в негосударственный пенсионный фонд (НПФ), информацию о сумме предоставит ваш фонд. Получить данные можно через личный кабинет на сайте НПФ или по телефону горячей линии.

Как получить накопительную пенсию на руки: 3 способа

Когда вы выйдете на пенсию, вы сможете выбрать, как получать свои накопления. Есть три способа.

| Тип выплаты | Кто может получить | Условия |

| Единовременная | Пенсионеры | Если расчетный размер накопительной пенсии не превышает 10% от прожиточного минимума пенсионера по РФ |

| Срочная | Участники программ софинансирования, владельцы маткапитала | Вы сами устанавливаете срок выплаты (не менее 10 лет) |

| Пожизненная | Все пенсионеры, которые имеют накопления | Выплату рассчитывают делением суммы накоплений на ожидаемый период выплат и выплачивают пожизненно |

Единовременная выплата: кто имеет право и как рассчитать

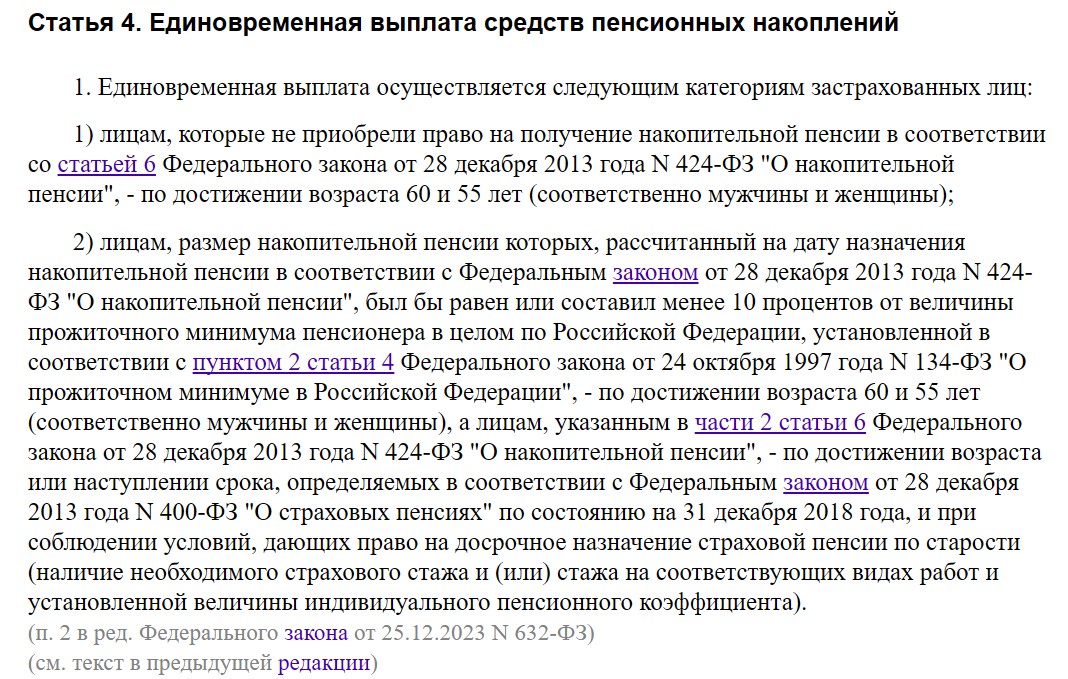

Можно получить всю сумму сразу единовременно, если размер вашей накопительной пенсии 10% или меньше от величины прожиточного минимума пенсионера по РФ. В 2025 году он равен 15 250 рублей на основании Постановления Правительства РФ от 12.06.2024 №789.

Кто имеет право на единовременную выплату пенсионных накоплений

Порог в 10% установлен в ст. 4 Федерального закона №360. Законодатель объясняет свою позицию нецелесообразностью назначения мизерных пожизненных выплат, которые не оказывают существенного влияния на доход пенсионера.

Срочная пенсионная выплата

Это ежемесячные выплаты из средств пенсионных накоплений в течение определенного срока. Застрахованное лицо, то есть пенсионер, сам определяет продолжительность выплат. Этот период не может быть меньше 10 лет.

Накопления для срочной пенсионной выплаты сформированы:

- Участниками программы государственного софинансирования пенсий. То есть те, кто добровольно перечислял допвзносы на накопительную пенсию, а государство добавляло им такую же сумму в пределах установленного лимита.

- Теми, кто направили материнский (семейный) капитал на создание накопительной пенсии. Вся сумма маткапитала или ее часть, которые были переведены на пенсионные накопления, могут выплачиваться срочно.

- Сотрудниками, за которых работодатели выплачивали дополнительные пенсионные взносы. Эти взносы по договорам негосударственного пенсионного обеспечения также могут выплачиваться в виде срочной выплаты.

Срочную выплату можно оформить только в том случае, если средства для нее поступили из указанных выше источников. Средства от обычных страховых взносов работодателя (до моратория) так получить нельзя.

Важно: россияне получают право на выплату при выходе на страховую пенсию по старости. Для этого у них должно быть не менее 15 лет страхового стажа и не менее 30 индивидуальных пенсионных коэффициентов.

Размер выплаты будет зависеть от суммы накоплений и выбранного периода. Формула для расчета:

Сумма накоплений, предназначенных для срочной выплаты / Выбранный вами срок (в месяцах) = Ежемесячная выплата

Допустим, Ольга Петровна участвовала в программе софинансирования и за несколько лет накопила на своем счете 360 000 рублей. Она выходит на пенсию и решает получать эти деньги в течение 15 лет.

- Переведем это в месяцы: 15 лет × 12 месяцев = 180 месяцев.

- Подставляем числа в формулу: 360 000 рублей / 180 месяцев = 2000 рублей в месяц.

Значит, Ольге Петровне назначат срочную пенсионную выплату в размере 2000 рублей ежемесячно. Она будет получать эту сумму на протяжении 15 лет. После окончания этого срока выплаты прекратятся.

Важный нюанс: чем короче выбранный срок, тем больше будет размер ежемесячной выплаты. Если бы Ольга Петровна выбрала срок 10 лет (120 месяцев), ее ежемесячная выплата составила бы 360 000 / 120 = 3000 рублей.

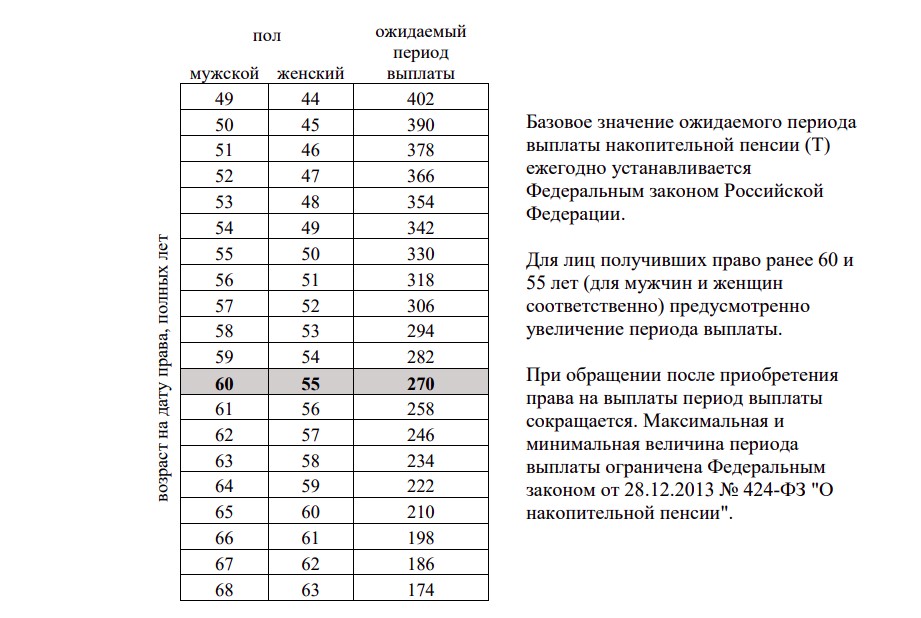

Пожизненная пенсионная выплата

Это самый распространенный способ, когда накопления переводят в пожизненную ежемесячную выплату. Ее размер рассчитывают путем деления всей суммы накоплений на так называемый «ожидаемый период выплат».

Ожидаемый период выплат — это нормативный срок, в течение которого пенсионеру будут выплачивать накопления. На 2025 год его установили в размере 270 месяцев. Именно на это число делят общую сумму накоплений, чтобы рассчитать размер ежемесячной доплаты к пенсии.

Что такое ожидаемый период выплат

Для расчета ежемесячной пожизненной выплаты используют простую формулу:

Сумма пенсионных накоплений / Ожидаемый период выплаты = Ежемесячная выплата

Допустим, у Ивана Сергеевича на его индивидуальном счете к моменту выхода на пенсию в 2025 году накопилось 540 000 рублей. Ожидаемый период выплаты в 2025 году — 270 месяцев.

Считаем: 540 000 рублей / 270 месяцев = 2000 рублей в месяц.

Выплата будет приходить вместе с основной пенсией пожизненно. Даже если Иван Сергеевич проживет дольше, чем 270 месяцев (22,5 года), выплаты не прекратятся.

Что делать, если вы забыли, в каком НПФ находятся ваши накопления

Не волнуйтесь, эту информацию легко восстановить:

- Проверьте через Госуслуги. В выписке из СФР обычно указано, кто управляет вами средствами.

- Обратитесь в СФР. Сотрудники фонда предоставят вам актуальные данные о том, в каком НПФ или УК находится ваш счет.

Можно сменить негосударственный пенсионный фонд и перевести свои пенсионные накопления в другую организацию. Это ваши деньги, и вы можете выбирать, кто будет ими управлять, чтобы потенциально получить более высокий доход.

Для смены НПФ выберите новый фонд и подайте в него заявление о переходе. Сделать это нужно до 31 декабря текущего года. Вся накопленная вами сумма, включая инвестиционный доход, будет переведена в новый фонд до конца следующего года.

Заключение и выводы

Подведем краткие итоги:

- У кого есть накопления. В основном у мужчин 1953–1966 и женщин 1957–1966 годов рождения, которые участвовали в программе, а также у всех, кто родился в 1967 году и моложе и не отказывался от накоплений.

- Как проверить. Быстрее и проще всего — через личный кабинет на портале Госуслуг. Но можно обратиться в отделения СФР на прием по онлайн-записи или живой очереди.

- Какие способы получения. Единовременная выплата, срочная или пожизненная пенсионная выплата.

Проверьте свои пенсионные накопления прямо сейчас через Госуслуги, чтобы точно знать, на какую прибавку к пенсии вы можете рассчитывать. Если у вас есть вопросы, посетите офис обслуживания Социального фонда России.

Частые вопросы

Источники и полезные ссылки:

1. Социальный фонд России Гражданам о накопительной пенсии

2. ВЭБ.рф Выписка о накоплениях — как получить быстро

Федеральный закон от 1 апреля 1996 г. №27

3. Федеральный закон «О страховых пенсиях» от 28.12.2013 №400

4. Федеральный закон «О порядке финансирования выплат за счет средств пенсионных накоплений» от 30.11.2011 №360

Комментарии: 9

Обновили статью о накопительной части пенсии. Добавили таблицу с категориями россиян, которые имеют право на получение накопительной пенсии. Подробно расписали, кто и в каких случаях может оформить единовременную, срочную или пожизненную выплату из пенсионных накоплений.

Добрый день.

Подскажите пожалуйста на что ссылаетесь при приведении данной методики расчета:

Единовременная выплата: кто имеет право и как рассчитать

Чтобы рассчитать 10%:

Узнайте размер своей страховой пенсии по старости без учета фиксированной выплаты. Допустим, она равна 20 000 рублей.

Рассчитайте 10% от этой суммы: 20 000 руб. * 10% = 2000 руб.

Если ежемесячная выплата из ваших накоплений по формуле меньше или равна 2000 рублей, вы имеете право на единовременную выплату.

Очень нужен первоисточник…Заранее благодарю за ответ.

Здравствуйте, Евгения.

Источники указаны — статья 4. «Единовременная выплата средств пенсионных накоплений» ФЗ №360 и данные с СФР.

Не могли бы Вы сюда всю статью 4 скопировать. Я не нахожу там 6 пункта… Это не хейт, мне действительно это очень важно) Или ссылку киньте)

Вот что вижу я на сайте МИНФИНА:

Статья 4. Единовременная выплата средств пенсионных накоплений

1. Единовременная выплата осуществляется следующим категориям застрахованных лиц:

1) ***

2) ***

1.1. Единовременная выплата не осуществляется лицам, ***.

1.2. Застрахованные лица, реализовавшие право ***.

2. Порядок осуществления единовременной выплаты определяется Правительством Российской Федерации.

Евгения, законы постоянно обновляют.

Сейчас в статье 4, опираясь на обновления 6 статьи ФЗ №424, текст звучит так: «Единовременная выплата осуществляется следующим категориям застрахованных лиц…..

«лицам, размер накопительной пенсии которых, рассчитанный на дату назначения накопительной пенсии в соответствии с Федеральным законом от 28 декабря 2013 года N 424-ФЗ «О накопительной пенсии», был бы равен или составил менее 10 процентов от величины прожиточного минимума пенсионера в целом по Российской Федерации, установленной в соответствии с пунктом 2 статьи 4 Федерального закона от 24 октября 1997 года N 134-ФЗ «О прожиточном минимуме в Российской Федерации», — по достижении возраста 60 и 55 лет (соответственно мужчины и женщины), а лицам, указанным в части 2 статьи 6 Федерального закона от 28 декабря 2013 года N 424-ФЗ «О накопительной пенсии», — по достижении возраста или наступлении срока, определяемых в соответствии с Федеральным законом от 28 декабря 2013 года N 400-ФЗ «О страховых пенсиях» по состоянию на 31 декабря 2018 года, и при соблюдении условий, дающих право на досрочное назначение страховой пенсии по старости (наличие необходимого страхового стажа и (или) стажа на соответствующих видах работ и установленной величины индивидуального пенсионного коэффициента).»

Речь идет именно о 10%, но не о 5% как было ранее

Если рассуждать логически — накопительная часть — это мои личные деньги, но распоряжаться я ими не могу и получить тоже. В связи с болезнью до пенсионного возраста я не доживу ( сейчас 54 ) , работы нет, живу за счёт родни, а деньги свои получить не могу. Это ,мягко сказать, несправедливо. Эти деньги заработаны мною потом, их забирали с моей зарплаты, обещая, что смогу забрать в любое время, потом изменили на 50 лет, а теперь на 60.

Где наши правозащитники ?

Какой счет указывать для перечисления накопительной пенсии.Расчетный или корреспондентский

Александр, добрый день. Вы всегда указываете свой РАСЧЕТНЫЙ счет.

Добрый вечер, можете мне объяснить?, на лицевой счёт е было указано, пенсионные накопления, 330000 почти, а единовременную выплату получила 190000 почти