В 2026 году вернуть НДФЛ с процентов по вкладам через налоговые вычеты уже нельзя. Возврат был доступен только по налогу с процентов, полученных в 2023 и 2024 годах.

С 2025 года такие доходы исключили из основной налоговой базы. К ним больше нельзя применить вычеты за лечение, обучение, жилье или ИИС. Но если вы еще не подавали декларации за 2023 или 2024 год, шанс вернуть налог есть. Расскажем, кому это доступно, какие коды указывать в 3-НДФЛ и где чаще всего ошибаются.

- Что случилось с налоговыми вычетами по вкладам

- Как было (доходы за 2023 и 2024 годы)

- Что изменилось с 2025 года

- Какие вычеты можно применить к процентам по вкладам (за 2023–2024 годы)

- Как вернуть НДФЛ с процентов по вкладам: пошаговая инструкция

- Как не платить налог со вклада в банке законно

- Долгосрочные вклады (более 15 месяцев)

- ИИС типа Б

- Программы долгосрочных сбережений

- Главные ошибки при попытке вернуть налог с процентов по вкладам

- Коротко: что нужно знать о возврате НДФЛ с процентов по вкладам в 2026 году

Что случилось с налоговыми вычетами по вкладам

До 2025 года проценты по вкладам входили в основную налоговую базу. За счет этого налог можно было уменьшить через стандартные, социальные, имущественные или инвестиционные вычеты.

С 2025 года правило изменилось: проценты по вкладам относятся к отдельной налоговой базе по статье 210 НК РФ. Стандартные, социальные, имущественные и инвестиционные вычеты к ней не применяются.

Как было (доходы за 2023 и 2024 годы)

Если банк выплатил проценты в 2023 или 2024 году, вкладчик может заявить обычный налоговый вычет и вернуть часть НДФЛ, начисленного с этих процентов. Это работало не как отдельный вычет по вкладу. Проценты увеличивали сумму налога, которую можно было вернуть в пределах уже положенного вычета.

Пример:

Человек купил квартиру и заявил имущественный вычет. За 2024 год с зарплаты у него удержали 70 000 рублей НДФЛ, а по процентам по вкладам ФНС начислила еще 13 000 рублей налога. Если право на имущественный вычет больше этой суммы, он сможет вернуть не только 70 000 рублей с зарплаты, но и 13 000 рублей налога по процентам. Так вклад помогал быстрее использовать крупный вычет, а не давал отдельную льготу сам по себе.

Вычет не возвращает больше, чем позволяет его собственный лимит. Если право на вычет меньше суммы уплаченного НДФЛ, вернут только налог в пределах этого вычета. Например, расходы на лечение составили 30 000 рублей — вернуть можно максимум 3900 рублей при ставке 13%, даже если с зарплаты и процентов человек заплатил больше налога.

| Стоимость от | 0 ₽ |

| Кешбэк | 1-30% |

| Процент на остаток | До 16% |

| Снятие без процентов | До 500 000 ₽/мес. |

| Овердрафт | Есть |

| Доставка | 1-2 дня |

Что изменилось с 2025 года

Вернуть НДФЛ с процентов, выплаченных в 2025 году, через вычет уже нельзя. ФНС рассчитает этот налог отдельно — без декларации 3-НДФЛ и учета стандартных, социальных, имущественных и инвестиционных вычетов. Налог за 2025 год придет в налоговом уведомлении, а заплатить его нужно в 2026 году. Такой порядок следует из статьи 214.2 НК РФ.

| Год получения процентов | Когда платят налог | Можно ли применить вычет |

| 2023 | 2024 | Да, если срок еще не истек |

| 2024 | 2025 | Да |

| 2025 | 2026 | Нет |

| 2026 | 2027 | Нет |

Какие вычеты можно применить к процентам по вкладам (за 2023–2024 годы)

К процентам по вкладам за 2023 и 2024 годы можно было применить те же вычеты, что и к другим доходам основной налоговой базы. Можно было применить четыре вида вычетов:

- социальные вычеты — за лечение, обучение, спорт, страхование;

- имущественные вычеты — за покупку жилья и проценты по ипотеке;

- инвестиционный вычет по ИИС типа А — с суммы взносов до 400 000 рублей в год;

- стандартные вычеты — например, на детей, если работодатель их не учел.

Пример:

Пенсионер в 2024 году не работал, но получил 250 000 рублей процентов по вкладам. Необлагаемый лимит за 2024 год — 210 000 рублей. Таким образом, его налогооблагаемый доход составил 40 000 рублей, и ФНС начислила с него 5200 рублей налога.

В том же году он потратил на лечение 50 000 рублей. Он может подать декларацию 3-НДФЛ. Социальный вычет уменьшит налоговую базу на 50 000 рублей. Вместо 40 000 рублей облагаемая база станет равна нулю. ФНС вернет пенсионеру все 5200 рублей начисленного налога. Остаток вычета в 10 000 рублей сгорит — на будущий год его не переносят.

Вычеты по НДФЛ доступны только налоговым резидентам РФ. Статус определяют по итогам того года, за который человек заявляет вычет. Если человек в соответствующем году был нерезидентом, то есть находился в России меньше 183 дней за 12 месяцев подряд, применить социальный, имущественный, стандартный или инвестиционный вычет он не сможет. Это важно для тех, кто выехал из страны, но оставил вклады в российских банках.

| Стоимость от | 0₽ |

| Кешбэк | 1-11% |

| Процент на остаток | Нет |

| Снятие без процентов | До 100 000 ₽/мес. |

| Овердрафт | Нет |

| Доставка | Банк/курьер |

Как вернуть НДФЛ с процентов по вкладам: пошаговая инструкция

Инструкция подходит тем, кто подает декларацию за 2023 или 2024 год впервые либо отправляет уточненную 3-НДФЛ. Для процентов за 2025 год этот порядок уже не поможет.

Как вернуть НДФЛ с процентов по вкладу:

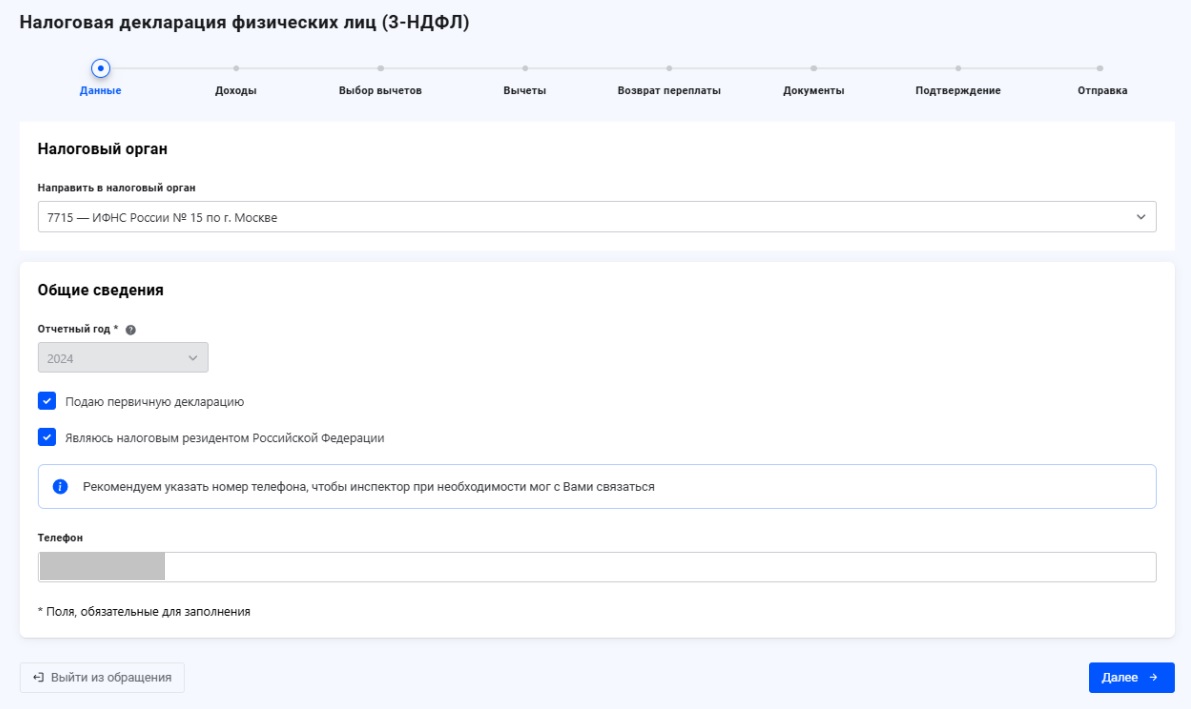

- Войдите в личный кабинет на сайте ФНС. В разделе «Доходы» найдите «Сведения о доходах» и блок с процентами по вкладам. Там будут банки и суммы за нужный год.

- Начните заполнять декларацию: нажмите «Подать декларацию», затем выберите «3-НДФЛ». Проверьте год: нужен 2023 или 2024.

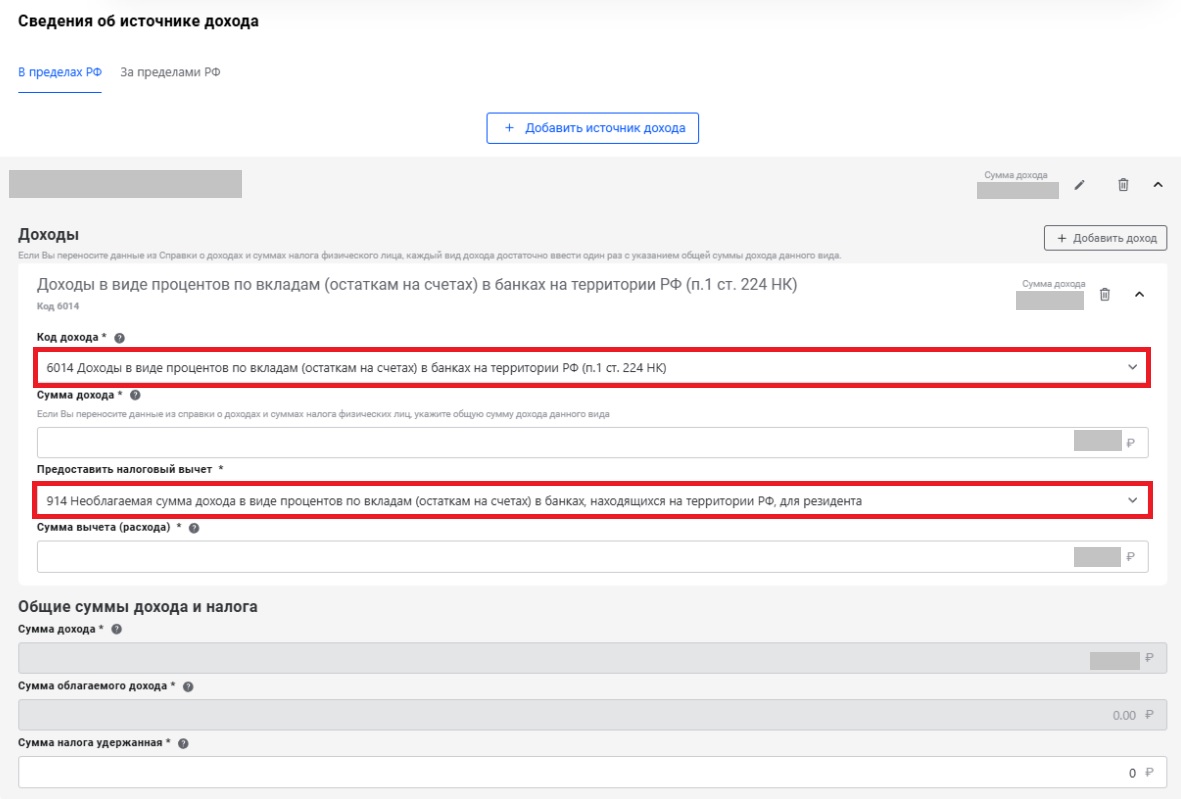

- Добавьте доходы. Внесите проценты по каждому банку отдельно. Укажите название банка, ИНН и КПП из сведений ФНС. Код дохода — 6014, сумма — проценты от банка в рублях. Код вычета 914 уменьшает базу на необлагаемый лимит: 150 000 рублей за 2023 год и 210 000 рублей за 2024 год.

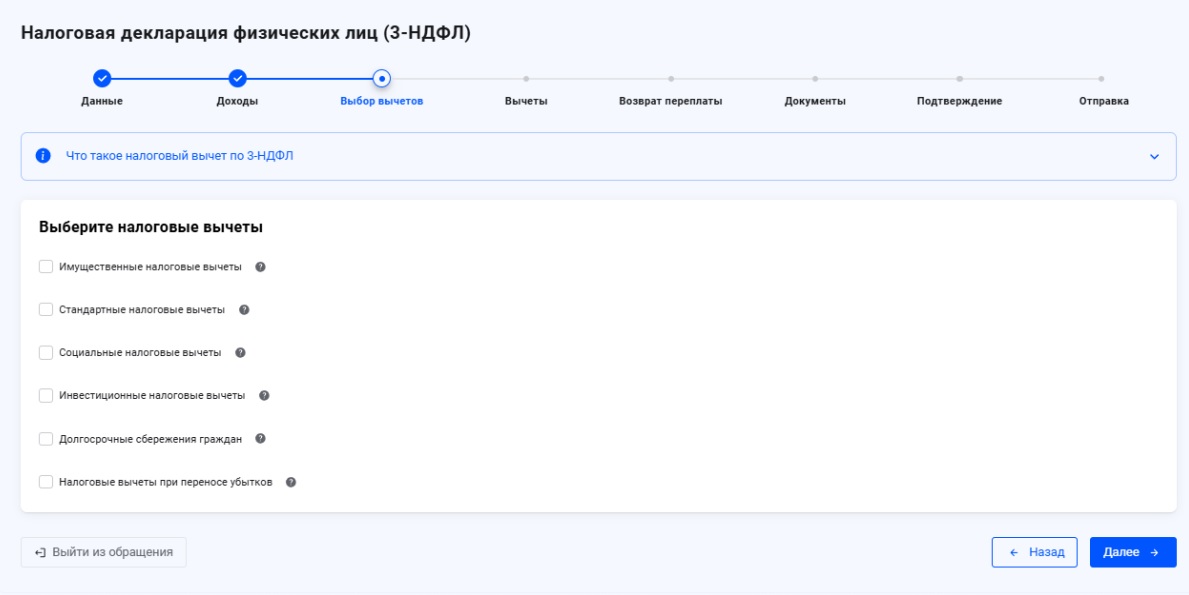

- Перейдите в раздел «Вычеты» и выберите нужный вычет: за лечение, обучение, жилье, ипотечные проценты, ИИС. Приложите документы, если ФНС не получила их сама. Для лечения: договор с клиникой, справка об оплате медицинских услуг для налоговой и чеки. Для обучения: договор, платежные документы, лицензия организации. Для покупки жилья: договор купли-продажи или ДДУ, выписка из ЕГРН и документы об оплате. Для ИИС — договор на ведение счета и подтверждение взносов.

- Проверьте расчет и отправьте декларацию. Подпишите ее электронной подписью в личном кабинете и нажмите «Отправить». Камеральная проверка длится до трех месяцев со дня подачи декларации.

Начните заполнять декларацию и уточните год, за который хотите вернуть НДФЛ. Источник: сайт ФНС

Внесите информацию о доходах по каждому банку отдельно, указывайте коды правильно. Источник: сайт ФНС

Выберите налоговый вычет, который хотите получить, и добавьте документы при необходимости. Источник: сайт ФНС

Проверьте сведения, подпишите декларацию и нажмите «Отправить». Источник: сайт ФНС

Раньше для процентов по вкладам указывали код 3020. В 2026 году для 3-НДФЛ за 2023–2024 годы используйте код 6014. Это доходы в виде процентов по вкладам и остаткам на счетах в банках РФ.

За каждый год подают отдельную декларацию. Если личный кабинет не дает выбрать нужный код или некорректно считает вычет, заполните декларацию в программе «Декларация» с сайта ФНС и загрузите готовый файл в личный кабинет.

Как не платить налог со вклада в банке законно

С 2025 года вычеты больше не уменьшают налог с процентов по вкладам. Поэтому вкладчик может заранее планировать доход по депозитам: учитывать необлагаемый лимит, распределять деньги между разными инструментами или выбирать другие способы сбережений.

Долгосрочные вклады (более 15 месяцев)

По долгосрочным вкладам действует отдельное правило. Если вклад открыт на срок больше 15 месяцев, а проценты выплачивают в конце срока, неиспользованная часть необлагаемого лимита за прошлые годы может уменьшить налоговую базу в следующих налоговых периодах. Такой порядок установлен пунктом 1 статьи 214.2 НК РФ.

Пример:

Человек открыл вклад на два года, проценты выплатили в 2025 году одной суммой — 380 000 рублей. Допустим, за 2024 год он не использовал лимит по процентам. В этом случае неиспользованную часть лимита за 2024 год можно учесть при расчете налога за 2025 год вместе с лимитом 2025 года. Если сумма лимитов перекрывает 380 000 рублей, налоговой базы не будет.

Здесь важно смотреть условия вклада: срок, дату выплаты процентов и размер лимита за каждый год. Если проценты платят каждый месяц, доход учитывают в том году, когда вкладчик его получил, и специальное правило для разовой выплаты в конце срока не применяется. Подробнее о расчете налога, лимитах и сроках уплаты.

| Сумма от | 100 000₽ |

| Процентная ставка | До 14% |

| Срок | 1-36 мес. |

| Сумма до | Любая |

| Пополнение | Есть |

| Снятие | Нет |

ИИС типа Б

ИИС типа Б — не вклад и не способ вернуть налог с процентов по вкладу. Это альтернативный инструмент. По старому ИИС типа Б инвестор мог не платить НДФЛ с положительного финансового результата при закрытии счета, если соблюдал условия статьи 219.1 НК РФ. По ИИС-3 похожая льгота тоже есть, но срок владения счетом зависит от года открытия.

Подробнее о том, как открыть ИИС в 2026 году.

Чтобы получить льготу, инвестору нужно соблюсти условия:

- выдержать минимальный срок владения счетом: для старого ИИС типа Б — не меньше 3 лет с даты открытия счета, для новых ИИС-3, которые открывают с 2024 года, срок длиннее: для счетов 2024–2026 годов — не менее 5 лет, дальше срок постепенно увеличится до 10 лет в зависимости от года открытия счета;

- не совмещать льготу с вычетом типа А по старому ИИС: нельзя сначала вернуть 13% с взносов, а потом еще освободить от НДФЛ доход от операций на счете;

- соблюдать ограничение по количеству счетов: по старым правилам можно было иметь только один ИИС, а по новым ИИС-3 — до трех счетов одновременно.

В отличие от вклада с фиксированной ставкой и застрахованной суммой до 1,4 млн рублей, доходность ИИС не гарантирована. Стоимость портфеля может снижаться, поэтому инвестор рискует получить убыток при продаже активов.

Важный плюс ИИС — налог считают не по каждой бумаге отдельно, а по итоговому финансовому результату на счете. Если по одним бумагам инвестор получил прибыль, а по другим — убыток, эти результаты можно сальдировать по правилам расчета налоговой базы по операциям с ценными бумагами.

Пример:

Прибыль по одним акциям — 80 000 рублей, убыток по другим — 30 000 рублей. Налоговую базу рассчитают с разницы — 50 000 рублей, а не со всей прибыли в 80 000 рублей.

Программы долгосрочных сбережений

Программа долгосрочных сбережений (ПДС) не отменяет налог с процентов по вкладу. Но взносы в ПДС могут дать отдельный налоговый вычет по долгосрочным сбережениям. В 2026 году в базе учитывают до 400 000 рублей взносов за год.

Максимальная сумма к возврату зависит от ставки НДФЛ:

- при ставке 13%: 400 000 × 13% = 52 000 рублей;

- при ставке 15%: 400 000 × 15% = 60 000 рублей.

Это вычет на взносы в программу, а не на доход по вкладу. Если человек положил деньги на банковский депозит и получил проценты, правила ПДС к этим процентам не применяют.

Вычет оформляют одним из двух способов: через работодателя в течение года или через декларацию 3-НДФЛ после окончания года. Но вернуть получится только тот НДФЛ, который человек уже уплатил или который с него удержал работодатель. Если за год налога не было, возвращать будет нечего.

Главные ошибки при попытке вернуть налог с процентов по вкладам

| Ошибка | Почему это ошибка | Как правильно |

| Пытаться применить вычет к процентам за 2025 год | С 2025 года проценты по вкладам не входят в основную налоговую базу, поэтому стандартные, социальные, имущественные и инвестиционные вычеты к ним не применяются | Не подавать 3-НДФЛ ради возврата налога с процентов за 2025 год |

| Путать необлагаемый лимит и вычет | Лимит по процентам ФНС учитывает отдельно: 150 000 рублей за 2023 год и 210 000 рублей за 2024 год. Код 914 нужен для необлагаемой части дохода по вкладам, а не для лечения или покупки жилья | Код 914 указывают при расчете дохода по вкладам, а социальный, имущественный или инвестиционный вычет заявляют отдельно |

| Суммировать проценты за разные годы | За 2023 и 2024 год подают отдельные декларации, налог считают по каждому году | Выберите нужный год в 3-НДФЛ и внесите доходы только за него |

| Указывать старый или неверный код дохода | Для процентов по вкладам используют код 6014. Если поставить код зарплаты или другого дохода, расчет станет неверным | Вносите проценты по каждому банку отдельно с кодом 6014 и кодом 914 для необлагаемой части |

| Забывать про срок возврата | Вычет можно заявить в течение трех лет. Декларацию за 2023 год для вычета нужно подать до 31 декабря 2026 года. За 2024 год — до 31 декабря 2027 года | Не откладывайте декларацию за 2023 год. За 2024 год у вас времени больше, но лучше не ждать последнего месяца |

| Переносить социальный вычет на следующий год | Остаток социального, стандартного и вычета по взносам на ИИС не переносится. Исключение — имущественный вычет, его можно переносить на следующие годы | Используйте вычет в том году, где есть налоговая база. Остаток по лечению или обучению на будущий год не сохранится |

Коротко: что нужно знать о возврате НДФЛ с процентов по вкладам в 2026 году

Основные условия возврата НДФЛ с процентов по вкладам:

- За 2025 год и позже вернуть НДФЛ с процентов через вычеты нельзя. С 2025 года проценты по вкладам не входят в основную налоговую базу, поэтому стандартные, социальные, имущественные и инвестиционные вычеты к ним не применяют.

- За 2023 и 2024 годы вычет еще можно заявить. Проверьте личный кабинет ФНС. Если за эти годы у вас были проценты выше необлагаемого лимита и есть право на вычет, подайте декларацию 3-НДФЛ.

- Сам по себе вклад права на возврат не дает. Нужен обычный вычет: за лечение, обучение, покупку жилья, ипотечные проценты, ИИС или другой расход, который дает право на возврат НДФЛ.

- Необлагаемый лимит — это не вычет. За 2024 год он составлял 210 000 рублей. Отдельное заявление для него не нужно: ФНС учитывает лимит сама.

- Декларацию подают отдельно за каждый год. Если хотите заявить вычет за 2023 и 2024 годы, подготовьте две декларации 3-НДФЛ.

- При долгосрочном планировании не ориентируйтесь на возврат. Рассмотрите долгосрочные вклады, старый ИИС типа Б, новый ИИС-3 и программы долгосрочных сбережений. Это разные инструменты, и у каждого есть свои условия и риски.

Читайте подробнее о том, кто, как и когда платит налог. А если остались вопросы по вычетам, задайте их в комментариях.

Частые вопросы

Источники:

Комментарии: 1

Статья обновлена. Актуализировали лимит и сроки уплаты, добавили правило переноса лимита для «долгих» вкладов, подробно расписали порядок оплаты через ЛК ФНС, окно для вычетов. Добавили типичные ошибки и последствия просрочки.