С 2024 года в России работает программа долгосрочных сбережений с софинансированием от государства. Сбербанк стал одним из первых ее партнеров, который принимает накопления от россиян.

В программе уже более 12 млн участников. Все они получают от государства софинансирование до 36 тыс. рублей в год и инвестиционный доход. Разберемся, кто может принять участие в проекте, и на каких условиях государство софинансирует накопления.

- Что такое ПДС и в чем ее главная выгода

- Как работает софинансирование от государства

- Доходность и налоговый вычет

- Пример расчета выгоды

- Изменения в ПДС с 2026 года

- Типичные ошибки участников ПДС

- Заморозка денег на 15 лет

- Инвестиционный доход при досрочном выходе

- «Серая зона» с накопительной пенсией при переводе

- Ловушка для пенсионеров и изменения в законодательстве

- ПДС и наследники: подводные камни

- Риск потерять налоговый вычет при открытии нескольких счетов

- Пополнение в декабре

- Кому подходит программа

- Условия для всех участников

- ПДС для пенсионеров и предпенсионеров

- Стоит ли открывать ПДС для ребенка

- Можно ли разморозить накопительную пенсию через ПДС

- Как работает программа долгосрочных сбережений

- Принцип действия ПДС

- Как оформить ПДС в Сбере

- Когда и как можно забрать деньги

- ПДС от Сбербанка: плюсы и минусы

- Отзывы реальных участников программы, что говорят клиенты НПФ Сбербанка

Что такое ПДС и в чем ее главная выгода

ПДС — это государственная программа для формирования долгосрочных накоплений. С ее помощью россияне могут копить деньги на будущую пенсию и получать при этом поддержку от государства и налоговые льготы.

Программа действует по Федеральному закону от 10.07.2023 №299. К 1 мая 2026 года россияне заключили уже 12,1 миллиона договоров ПДС, а общий объем привлеченных средств достиг 938 миллиардов рублей по данным ТАСС.

Участвовать в ней могут россияне старше 18 лет. Для подключения к ПДС заключите договор с любым негосударственным пенсионным фондом — НПФ, который работает с этой программой. Например, с НПФ Сбербанка.

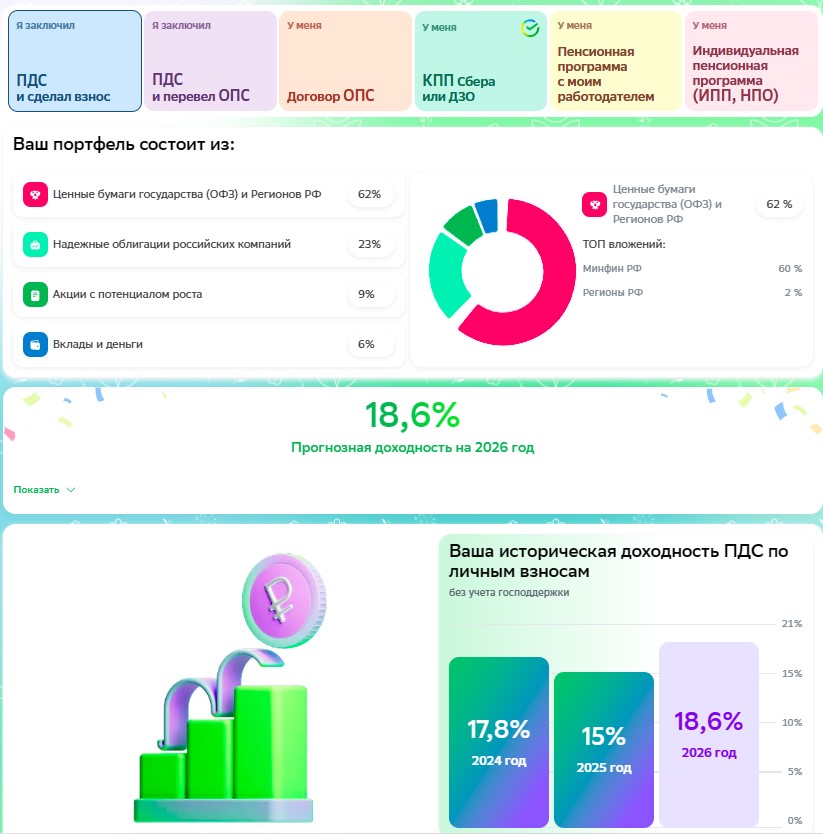

НПФ инвестирует поступившие деньги в государственные ценные бумаги, акции, облигации и паи.

Из чего состоит портфель участника ПДС в Сбер НПФ

Как работает софинансирование от государства

Государство добавляет до 36 000 рублей в год в течение 10 лет с момента первого взноса. Эта выплата действует на одного клиента, даже при нескольких договорах.

Коэффициент софинансирования зависит от среднемесячного дохода. Данные берут из ФНС, который учитывает все официальные доходы.

Софинансирование возможно в трех вариантах, которые зависят от дохода вкладчика. Чем выше доход участника ПДС, тем больше ему нужно будет вложить для получения максимальной помощи от государства:

- Доход не более 80 000 рублей в месяц. В этом случае действует схема один к одному: на каждый рубль участника государство добавит еще один. Значит, максимальный бонус в размере 36 000 рублей в год можно получить, если ежемесячно вносить на инвестиционный счет по 3000 рублей.

- Ежемесячный доход от 80 000 до 150 000 рублей. Здесь будет действовать схема один к двум: за каждый ваш рубль государство доплатит 50 копеек сверху. Соответственно, для получения максимального бонуса в 36 000 рублей вкладчику нужно внести 72 000 рублей в год или по 6000 рублей ежемесячно.

- Доход выше 150 000 рублей в месяц. В этом случае схема будет один к четырем, то есть на каждый рубль вкладчика государство добавит 25 копеек. Им для максимального бонуса нужно внести 144 000 рублей за год или по 12 000 рублей ежемесячно.

Такая схема выбрана с целью поддержать россиян с небольшими доходами, и дать им возможность получить более высокие пенсионные выплаты. Размер пенсии напрямую зависит от зарплаты: чем выше официальный доход человека, тем больше идет из него отчислений в СФР, и больше можно будет получать в старости.

Господдержка доступна при ежегодных взносах от 2000 рублей, при этом перевод накопительной пенсии в расчет не идет. Все условия детально прописаны на сайте Минфина. Кроме бонуса от государства, по ПДС можно получить дополнительный доход.

Доходность и налоговый вычет

Если оценивать программу с точки зрения выгоды, она будет идти по трем направлениям:

- Софинансирование от государства. За первые 10 лет действия программы можно получить до 360 000 рублей.

- Инвестиционный доход. НПФ, в котором участник программы откроет накопительный счет, будет инвестировать накопления в надежные инструменты. Полученный доход начислят на счет.

- Налоговый вычет. Резидент РФ может дополнительно получить налоговый вычет на свои инвестиции. Размер зависит от взносов: максимально начисляют до 52 000 рублей за год на сумму взноса от 400 000 рублей.

Участник будет ежемесячно вносить на инвестиционный счет собственные средства. Тем самым он не только выработает отличную финансовую привычку, но и сможет сформировать сбережения для будущей пенсии.

Все это время НПФ будет начислять доход на ваши сбережения. Процент зависит от доходности инвестиционной стратегии и результатов работы фонда на финансовых рынках:

- По итогам 2025 года СберНПФ показал доходность по ПДС в размере 15% годовых.

- Средняя доходность по рынку среди восьми крупнейших фондов составила около 19%.

- По данным официального сайта СберНПФ, прогнозная доходность на 2026 год составляет 18,6%.

Инвестиционный доход начислят в начале года за прошлый год. Увидеть его можно в личном кабинете на ПДС-счете. Гарантий по доходности нет, она зависит от рыночной ситуации.

Налоговый вычет — еще один способ сэкономить, лимит вычета — 400 000 рублей в год. Участник может вернуть НДФЛ, рассчитанный от суммы взносов.

Например, если платите 13% от зарплаты, ФНС вернет до 52 000 рублей. Можно делать возврат за себя и близких родственников, подробнее в статье «Как получить налоговый вычет в 2026 году».

С 1 сентября 2026 года вступают в силу изменения для семей с детьми. Каждый родитель, который открыл ПДС в пользу ребенка, получит вычет с суммы до 500 000 рублей.

Для семьи общий лимит достигнет 1 000 000 рублей. Поправки внесены Федеральным законом от 17.11.2025 №418. Вычет можно получать до достижения ребенком 18 лет или 24 лет при очном обучении.

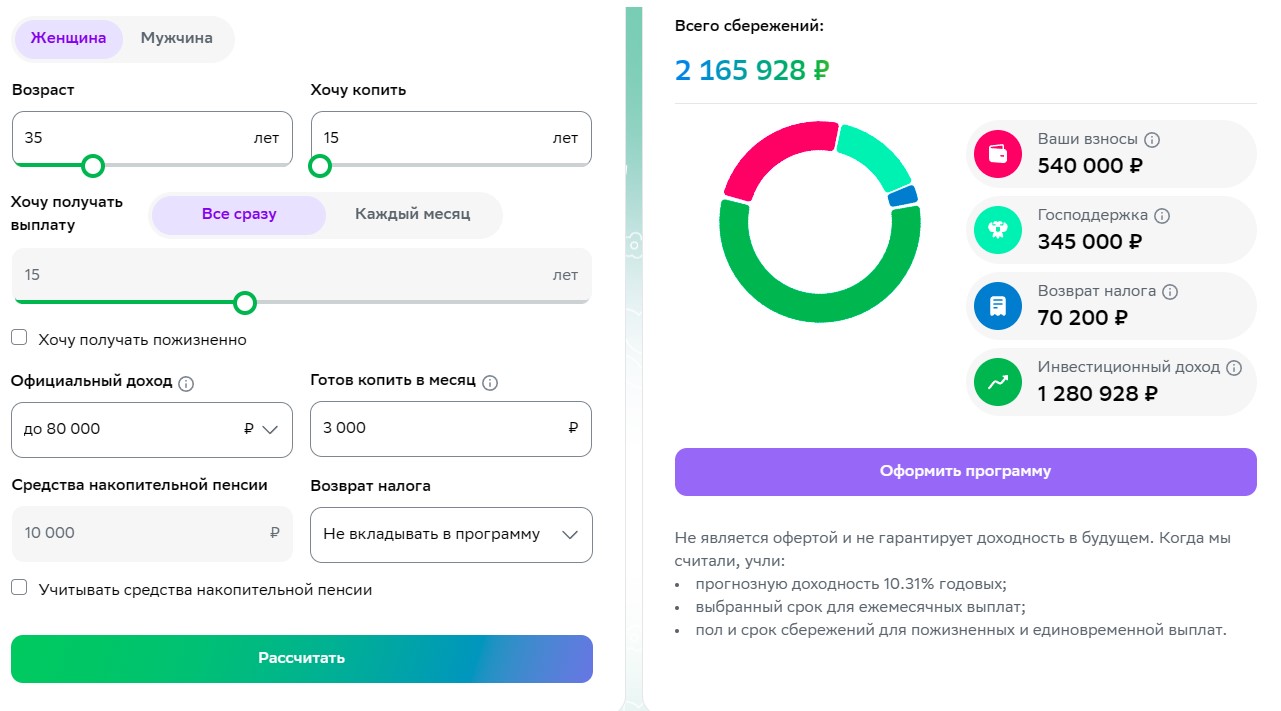

Пример расчета выгоды

Посчитаем на конкретном примере, сколько можно накопить. Анна работает менеджером, ее зарплата — 70 000 рублей в месяц. Она вносит по 3 000 рублей в месяц, то есть 36 000 рублей в год. Ее доход позволяет получить софинансирование 1:1 — государство добавит еще 36 000 рублей в год.

Выгода за 15 лет:

- Личные взносы Анны: 36 000 × 15 = 540 000 рублей.

- Государственная поддержка: 36 000 × 10 = 360 000 рублей за 10 лет.

- Налоговый вычет: 36 000 × 13% = 4 680 рублей в год. За 15 лет — около 70 000 рублей.

- Инвестиционный доход: при средней доходности 15% годовых накопления будут расти. На сайте Сбер НПФ указан ориентировочный доход около 1,28 млн рублей.

Онлайн-калькулятор дохода от ПДС в Сбербанке

В итоге через 15 лет может накопить более 2 миллионов рублей. Точная сумма зависит от реальной доходности каждого года.

Изменения в ПДС с 2026 года

С 1 сентября 2026 года вступает в силу 1 часть Федерального закона от 17.11.2025 №418. Для получения вычета с даты заключения договора до момента обращения за выплатами должно пройти не менее 10 лет. То есть раньше ключевым критерием для получения права на выплату был возраст участника, а теперь — только срок.

Кроме того, с этой даты вводится еще одно ограничение. У одного человека одновременно может быть не более трех договоров долгосрочных сбережений. Исключение — случаи, когда договор прекращается с переводом средств в другой НПФ.

На рассмотрении также находится законопроект №1215643-8. В случае его утверждения срок, через который можно будет получить средства господдержки, изменят до пяти лет.

Что это значит для участников:

- Ограничение касается только средств государственного софинансирования.

- Собственные взносы и инвестиционный доход по ним не затрагивают.

- Закон не коснется договоров, которые заключены до 1 сентября 2026 года.

Для действующих участников ПДС условия останутся прежними.

Типичные ошибки участников ПДС

Программа дает выгоду, но есть ограничения, с которыми важно ознакомиться до открытия договора. Разберем основные риски, о которых часто не говорят в рекламных материалах.

Заморозка денег на 15 лет

Главный минус ПДС — деньги со счета нельзя просто снять в любой момент. Договор заключают минимум на 15 лет, раньше этого срока забрать накопления можно только в исключительных случаях.

Это дорогостоящее лечение участника или потеря кормильца. Они указаны в статье 36.41 ФЗ №75. В Постановлении Правительства РФ от 13.07.2024 №958 утверждены правила выплаты выкупной суммы при таких ситуациях.

Поэтому не стоит вкладывать средства, которые могут понадобиться в ближайшее время. Разместите ту сумму, о которой можно «забыть» несколько лет без ущерба для своего бюджета.

Инвестиционный доход при досрочном выходе

Может случиться ситуация, при которой нужно выйти из программы долгосрочных сбережений в Сбербанке. Но если расторгнуть договор досрочно, по условиям ПДС можно потерять часть денег.

Фонд возвращает не все деньги, а только выкупную сумму. Она меньше накоплений на размер инвестиционного дохода и иногда на часть взносов.

Например, участник ПДС положил 200 000 рублей, а при досрочном расторжении ему вернули только 160 000. Потеря составила 40 000 рублей.

Это не штраф. Так устроен расчет выкупной суммы, когда инвестиционный доход за неполный период не начисляют. Перед тем как выйти из программы, взвесьте все за и против. Возможно, лучше оставить деньги на счете и дождаться окончания срока.

«Серая зона» с накопительной пенсией при переводе

Некоторые участники переводят в ПДС свою накопительную пенсию из других фондов. Здесь есть риск потерять инвестиционный доход. Правило простое: переводить накопления без потери дохода можно раз в пять лет.

Если перевести средства до истечения пятилетнего срока с предыдущего перевода, инвестиционный доход за этот период не начислят. Деньги перейдут на новый счет без прироста, и участник потеряет проценты.

Перед переводом уточните в СФР, дату последнего перевода вашей накопительной пенсии. Если пятилетний срок еще не прошел, лучше подождать.

Ловушка для пенсионеров и изменения в законодательстве

Женщины с 55 лет и мужчины с 60 лет получают право на выплату накоплений по ПДС. Но если оформить выплату досрочно, то права на дальнейшее софинансирование не будет.

То есть пенсионер, который вышел на пенсию и сразу забрал все деньги, больше не получит государственных добавок. Софинансирование действует только для тех, кто продолжает участвовать в программе.

ПДС и наследники: подводные камни

Средства по ПДС не входят в наследственную массу. Деньги не делят по общим правилам наследования, их передают по специальным правилам через правопреемников.

Правопреемники самостоятельно обращаются в НПФ в течение 6 месяцев после смерти участника программы. И получают выплату или выкупную сумму напрямую от фонда. Если не уложиться в 6 месяцев, срок можно восстановить через суд.

Важные нюансы:

- Если участник ПДС выбрал пожизненные выплаты и уже начал их получать, после смерти остаток не наследуется. Выплаты прекращают.

- Если выплаты еще не назначены или выбран срочный вариант, деньги наследуются полностью.

Другой нюанс касается ПДС для детей. Договор можно открыть на ребенка младше 24 лет. Но пополнять счет сможет только сам вкладчик, то есть тот, кто открыл договор. Другие родственники не могут вносить деньги на этот счет.

Риск потерять налоговый вычет при открытии нескольких счетов

Нельзя открыть более трех счетов одновременно по программам ПДС и ИИС — индивидуального инвестиционного счета. Если открыть больше, налоговый вычет аннулируют по всем счетам. Это ограничение действует для всех участников, независимо от фонда. Перед открытием нового счета стоит проверить, сколько уже открыто.

Пополнение в декабре

Некоторые участники вносят деньги в конце года, чтобы получить софинансирование. Но выгоднее вносить деньги в начале года или равными платежами в течение всего года.

Инвестиционный доход начисляют на средства, которые уже лежат на счете. Чем раньше деньги попадут на счет, тем больше времени они будут работать и приносить доход. Взнос в декабре принесет доход только за один месяц, а взнос в январе — за целый год.

Кому подходит программа

ПДС подходит не всем. Разберем, для каких категорий участников программа выгодна, а для каких — нет.

Условия для всех участников

Личные взносы участника и инвестиционный доход по ним на ПДС счете застрахованы. Максимальная сумма страховки — 2,8 миллиона рублей.

Средства государственного софинансирования и переведенная накопительная пенсия тоже защищены, но отдельно. На эти деньги нельзя наложить арест, и их не делят при разводе.

ПДС для пенсионеров и предпенсионеров

Для людей предпенсионного и пенсионного возраста ПДС может быть удобным способом получения прибавки к пенсии. Женщины уже в 55 лет, а мужчины в 60 лет могут забрать деньги.

Есть условия:

- Единовременная выплата. Доступна, если сумма пожизненных выплат составит менее 10% от прожиточного минимума пенсионера по России. В этом случае можно забрать все деньги сразу. В 2026 году это 16 288 рублей. Для расчета пожизненной выплаты НПФ использует специальную методику, где учтен возраст пенсионера, ожидаемая продолжительность жизни и доходность.

- В остальных случаях назначают ежемесячные выплаты на выбранный срок — от 5 лет до пожизненного.

Допустим, у вас на счете ПДС накопилось 1 200 000 рублей. По расчетам фонда вам положена пожизненная выплата 1 450 рублей в месяц. Сравниваем: 1 450 руб. меньше 1 629 руб., условие выполнено. Вы можете получить всю сумму 1 200 000 рублей сразу одной выплатой.

Другой пример: на счете 3 500 000 рублей. Расчетная пожизненная выплата — 2 800 руб. в месяц. Считаем: 2 800 рублей больше 1 629 рублей, условие не выполнено. Единовременную выплату не дадут. Вам предложат либо пожизненную по 2 800 руб. в месяц, либо срочную выплату на выбранный период.

Стоит ли открывать ПДС для ребенка

Договор оформляют на близкого родственника младше 24 лет. Это может быть ребенок, внук или другой родственник.

- Плюсы: чем раньше начать копить, тем больше времени у денег работать. За 15–20 лет инвестиционный доход можно увеличить накопления.

- Минусы: пополнять счет сможет только сам вкладчик, другие родственники не могут вносить деньги.

Также есть риск, что к моменту совершеннолетия ребенка правила программы изменятся. Законодательство может меняться, и условия, которые действуют сейчас, через 15 лет могут быть другими.

Если ПДС оформляют на ребенка, именно он становится участником программы. И именно с ним будут связаны особые случаи для досрочного снятия денег.

|

«Если открыть ПДС ребенку в раннем возрасте и дисциплинированно пополнять счет, к совершеннолетию можно получить ощутимый капитал. Особенно если использовать налоговый вычет и государственное софинансирование. Особенности, которые нужно учитывать:

Если взносы нерегулярны, суммы небольшие, а семья не использует все доступные льготы, ПДС для ребенка экономически не эффективен. В таком случае обычный вклад или накопительный счет могут оказаться удобнее. » |

|

|---|---|

|

Яркина Светлана МореславовнаАккредитованный финансовый советник при СРО «НАСФП» |

Можно ли разморозить накопительную пенсию через ПДС

Средства накопительной пенсии, которые заморожены с 2014 года, можно перевести в ПДС и получить к ним доступ по правилам программы. Алгоритм перевода в 2026 году:

- Если накопительная пенсия находится в другом НПФ или в СФР, сначала подайте заявление на перевод в СберНПФ.

- После того как средства поступят в СберНПФ, оформите их перевод на счет ПДС.

- Если накопительная пенсия уже в СберНПФ, достаточно подать заявление на перевод в ПДС.

Важно помнить правило «пятилетки»: переводить накопления без потери инвестиционного дохода можно раз в пять лет. Ближайший безопасный год для перевода нужно уточнять в СФР. Если перевести до истечения пяти лет, можно потерять инвестиционный доход за этот период.

Как работает программа долгосрочных сбережений

Разберем по шагам, как устроена программа и что нужно сделать, чтобы стать участником.

Принцип действия ПДС

Программа работает по простой схеме:

- Участник программы выбирает одного из партнеров ПДС, например, Сбербанк НПФ и заключает с ним договор.

- В рамках договора НПФ открывает инвестиционный счет, который владелец пополняет удобными ему суммами.

- Начиная с года, следующего за годом уплаты первого взносов, государство будет переводить в зависимости от суммы дохода и пополнений до 36 000 рублей в год в течение 10 лет.

- Фонд инвестирует полученные средства в различные инструменты с низкими рисками. Чаще всего это облигации и другие ценные бумаги.

- На основе полученной прибыли фонд начисляет ежегодный доход на накопления участника и прибавляет их к его сбережениям.

- На вложенные средства можно получить налоговый вычет, и использовать полученные деньги для увеличения суммы сбережений.

Через 15 лет участник получает право забрать накопления — одной выплатой или частями. В исключительных случаях или при наступлении пенсионного возраста деньги можно забрать раньше.

Как оформить ПДС в Сбере

Оформить ПДС в Сбербанке можно онлайн или в отделении:

- Зайдите на сайт Сбер НПФ или в приложение СберБанк Онлайн.

- Выберите программу долгосрочных сбережений и нажмите «Открыть».

- Заполните заявление: укажите паспортные данные, СНИЛС и контактную информацию.

- Подпишите договор электронной подписью или в отделении банка.

- Внесите первый взнос от 2 000 рублей. Можно настроить автоплатеж, чтобы деньги поступали на счет автоматически каждый месяц.

Автоплатеж ПДС позволяет автоматически переводить деньги со счета в банке на ПДС-счет. Настроить его можно в СберБанк Онлайн. Регулярные пополнения помогают получать инвестиционный доход с первых дней, а не только в конце года.

Договор в личном кабинете можно найти в разделе «Документы» или «Мои договоры» на сайте СберНПФ. Все документы хранятся в электронном виде.

Перед оформлением:

- Убедитесь, что возраст позволяет участвовать — от 18 лет.

- Проверьте, сколько счетов ПДС и ИИС уже открыто.

- Оцените, готовы ли вы держать деньги на счете минимум 15 лет.

- Рассчитайте сколько нужно вносить, чтобы получить максимум софинансирования.

Когда и как можно забрать деньги

Забрать накопления можно в нескольких случаях:

- Через 15 лет после открытия договора. Это основной срок, по истечении которого участник получает право на выплаты.

- При достижении 55 лет женщине или 60 лет мужчине. В этом случае можно забрать деньги раньше 15-летнего срока.

- При особых жизненных ситуациях — дорогостоящее лечение участника ПДС или потеря кормильца.

Выплаты можно получить:

- Единовременно всю сумму сразу, если сумма пожизненных выплат составит менее 10% от прожиточного минимума пенсионера.

- Ежемесячно в течение выбранного срока — от 5 лет.

- Пожизненно — ежемесячные выплаты до конца жизни.

ПДС от Сбербанка: плюсы и минусы

Соберем все преимущества и недостатки в одну таблицу для наглядности.

| Плюсы | Минусы |

| Господдержка до 36 000 руб. в год | Деньги заморожены на 15 лет |

| Налоговый вычет от 52 000 руб. в год | При досрочном выходе — потеря дохода |

| Инвестиционный доход, в СберНПФ — 15% за 2025 год | Риск при переводе ОПС до окончания «пятилетки» |

| Страхование средств до 2,8 млн руб. | Нельзя открыть более 3 счетов ПДС и ИИС |

| Можно передать по наследству | Ограничения на пополнение для третьих лиц |

Вывод: государство добавляет до 36 000 рублей в год в течение 10 лет — до 360 000 рублей за весь период. Инструмент подходит тем, кто готов копить 15 лет и больше. Для быстрых накоплений или непредвиденных трат программа не подходит.

|

«Сравним ПДС и вклад. Когда горизонт инвестирования 5 лет и более, ПДС может быть выгоднее. Особенно при официальном доходе, который дает право на налоговый вычет, и при регулярных взносах. За счет этого итоговая доходность может оказаться выше, даже если инвестиционный доход фонда не самый высокий». |

|

|---|---|

|

Яркина Светлана МореславовнаАккредитованный финансовый советник при СРО «НАСФП» |

Отзывы реальных участников программы, что говорят клиенты НПФ Сбербанка

Новые клиенты могут задаваться вопросом — в чем подвох программы долгосрочных сбережений Сбербанка. Условия выгодные, доходность есть, поддержка со стороны государства тоже.

Если вы также задаетесь схожими вопросами, изучите отзывы на форумах. Участники программы делятся в сети своим опытом сотрудничества с НПФ Сбербанка на тематических сайтах — irecommend.ru и банки.ру.

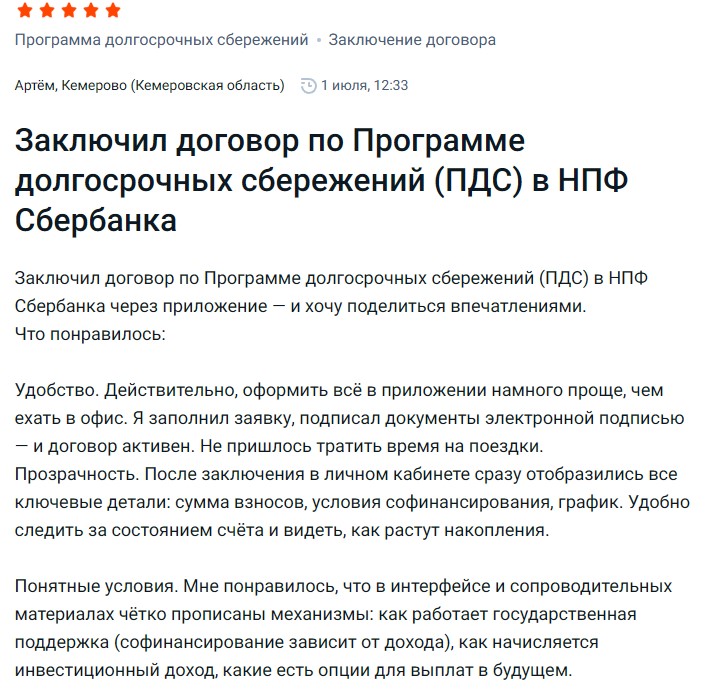

Артем делится положительным отзывом об удобстве и понятных условиях договора. Источник

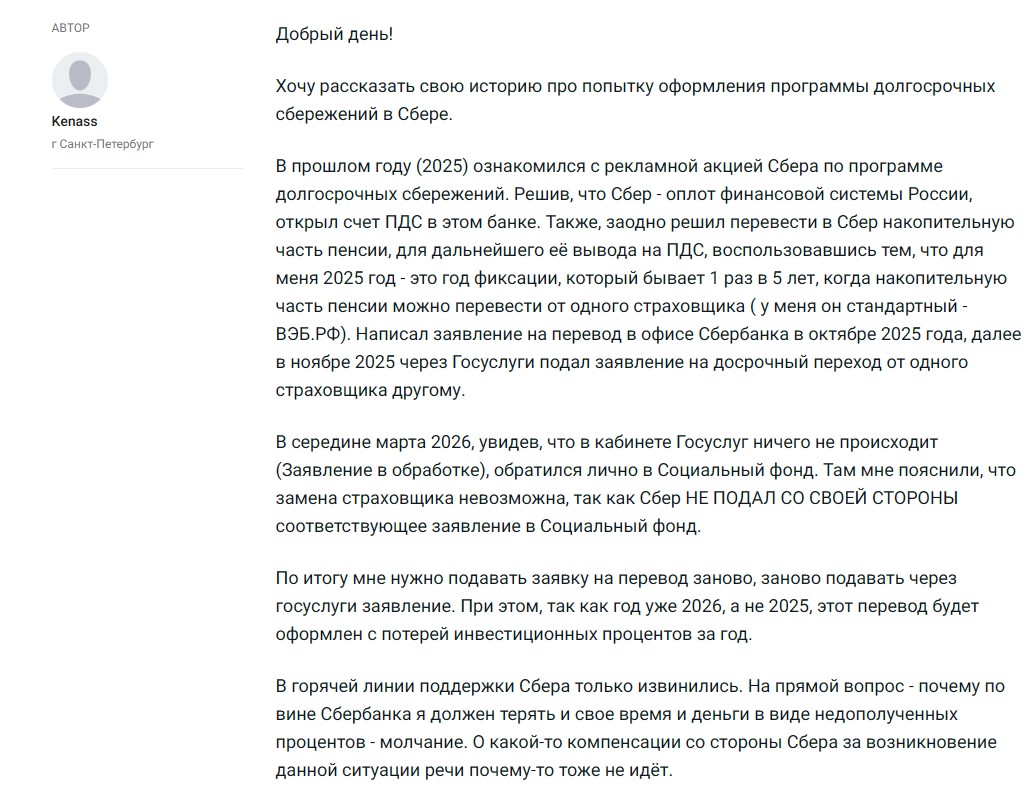

Основные риски, подтвержденные реальными отзывами, — потеря части средств при досрочном расторжении, потеря инвестиционного дохода из-за ошибок при переводе накопительной пенсии и недостаточная компетентность сотрудников при консультировании.

НПФ не перевел вовремя деньги, и клиент лишился части дохода. Источник

Если вы готовы начать копить с господдержкой — откройте ПДС онлайн за 10 минут. Рассчитайте свою выгоду на калькуляторе СберНПФ и убедитесь сами: при доходе от 70 000 руб. государство добавит 36 000 руб. каждый год. Это 360 000 руб. бонуса за 10 лет — просто за то, что вы копите на будущее

Важно: Остерегайтесь предложений о «переводе пенсионных накоплений в ПДС» от посторонних лиц. Оформляйте программу только через официальные каналы СберНПФ или Госуслуг.

Частые вопросы

Источники:

Комментарии: 40

Обновили статью в июле 2026 года. Добавили актуальные формулы софинансирования и расчета дохода, отзывы участников и мнения экспертов по ПДС

Программу долгосрочных сбережений начинать надо с обязательств возврата эквивалента вкладов изъятых у вкладчиков Сбера в 1990-е годы.

Сейчас, спустя два года, уже есть понимание, как она работает на практике. Сам начал присматриваться к ПДС от Сбера гораздо серьезнее.

Сейчас в нынешнем году ПДС уже выглядит как устоявшийся инструмент.

Сейчас, спустя время, видно что инструмент оказался востребованным. Сам внимательно изучал предложения и считаю, что для долгосрочных целей это интересное решение.

Я сама пробовала разные способы накоплений и именно регулярные взносы через такие программы дают хоть какой-то ощутимый результат.

Как пользователь сбера вижу, что они всё больше уходят в тему финансов на будущее и это действительно очень хорошо.

Для меня ключевой плюс Сбер ПДС это сочетание софинансирования от государства, налогового вычета и инвестиционной составляющей, что выгоднее обычного сберегательного счёта в банке.

Сбер делает накопления простыми и выгодными.

Программа долгосрочных сбережений — отличная возможность начать создавать запас на будущее с господдержкой.

Вчера я вступила в эту программу, сегодня я подробнее ознакомилась с ней и теперь вопрос как вернуть мои 2000 или их уже не вернуть? Мне 63 года и вся эта лабутень с 15 годами меня не устраивает..я видно не внимательно слушала.. Или не так поняла..но я с чего то решила что если я вложу 36т и через год мне добавят еще36т и я спокойно сниму… То * вам…ждать 15 лет… * мне такое счастье, и вот теперь вопрос как отказаться и пусть пропадут мои 2 тыс но только бы больше не платить … Не стоит это того.. доход в 360т через 15 лет.. Когда при простом вкладе доход будет и больше и воспользоваться можно без заморочек

Татьяна, добрый день. Вы можете обратиться в отделение и расторгнуть договор.

Мне 66лет,заключила договор ПДС в июне 2025г,если до конца года вложу сумму 36тыс,когда я получу свои деньги и сколько мне сказали что в июне 2026 придти и написать заявление и сумма будет 72тыс₽,но у меня какие то сомнения

с 2015 года я в СберНПФ, если сейчас (август 2025 г) заключу договор ПДС, буду ежегодно вносить по 36 тр + переведу пенсионные накопления (+инвестдоход) — то когда я смогу получить выплату — в 55 лет (я женщина) или через 15 лет с момента заключения договора ПДС, или всё таки через 5 лет (в 2030 году) — так как уже 10 состою в программе СберНПФ???

Наталья, добрый день. Вы сможете получить выплаты либо через 15 лет участия в программе, либо по достижении 55 лет. В зависимости от того, какое событие наступит раньше.

Я вложила 36000 получила около 10000 господдержку, Мне сказали можно получить в любое время всю сумму. Зависит от суммы, если не большая.

Мне интересно не количество выплат, не проценты и вообще ничего из программы кроме: где гарантии, что деньги опять не заберет Государство себе, как это уже было?

мы с мужем пенсионеры попались на удочку этой программы. Хотим расторгнуть ( еще не прошла неделя заключения ) Возможно ли это

Юрий, добрый день. Вы можете обратиться в отделение и расторгнуть договор.

а что вас разочаровало?

Здравствуйте в данной программе может участвовать только человек,который официально работает? Если я домохозяйка,без работодателя,какие условия? Или нет смысла заключать договор ?

Анастасия, добрый день. Принять участие в ПДС может любой гражданин РФ старше 18 лет.

Здравствуйте,в Сбере объяснили,что программа ПДС может заключаться на 3,5 лет,а тут прочитал ,что на 10 лет.

Здравствуйте. На официальном сайте Сбера сказано следующее: «Государство софинансирует накопления, если ежегодные взносы составляют не менее 2000 рублей и только в течение 10 лет. Денежные средства можно снять только спустя 15 лет после вступления в программу или по достижении определенного возраста».

Мне в банке навесили этот договор, хотя я пенсионерка давно. Прочитав договор на следующий день решила расторгнуть договор. В банке сказали якобы немогут расторгнуть договор, надо писать письмо о рассторжении в Москву и отправить самой его. Деньги сказали не вернут. Вот и сбер, надувательство полное

А почему решили договор расторгнуть?

Программа очень даже правильная, может показаться что не такие уж и большие деньги за 10 лет, но на самом деле в качестве надбавки очень даже неплохо.

Подскажите пожалуйста, а проценты по банковским вкладам относятся к доходам, которые учитываются при расчете софинансирования?

Сергей, добрый день. Размер софинансирования зависит от дохода гражданина и размера совершенных им взносов.

Сбербанк привлекает деньги под 7%, зарабатывает на кредитах под 30%, неплохая разница, так еще 15 лет нельзя эти деньги вернуть, а потом их 10 лет будут возвращать. Сразу даже сложно посчитать, сколько Сбер заработает

Любой банк, не только сбер

Правильно,вернули бы сначала деньги,которые превратили в прах. Мои родители откладывали нам с братом,живя,экономя на всём. Отец так и не смог пережить это всё.. Ушел очень рано,хотя работал много лет врачом. Забрали у людей частичку жизни, надежду на лучшее будущее. Зато сами жируют… Тратят по 600-800 тыс в месяц на еду,а другие голодают. Где здесь единение с народом??? Может и будем верить,после того,как наше вернёте!!!

Пару месяцев назад заключил этот договор с НПФ сбербанка. Перечислил 36 тысяч рублей. Позже, перечитал условия, прикинул, при моей зарплате получу к своим 36000 только 18000 от государства. Передумал, расторг договор. Вернули только 28800 рублей вместо 36000. Это 80%. В банке сказали, что 100% возвращается, если расторгнуть договор в течение 14 дней, потом возвращают только 80%. Короче, 7200 рублей я подарил НПФ Сбербанка.

Дмитрий, Вы не написали Ваш возраст на момент заключения договора и сотрудники банка специально не акцентируют на этом внимание иначе Вы сразу бы их послали. Программа как я понял расчитана на 15 лет и так как выход на пенсию для мужчин 65 лет , то вы должны быть не старше 50 лет по условиям программы. Дальше работает следующее условие если Ваш доход составляет менее 80000р в месяц то вы должны ежемесячно вносить сумму 3000р., но в любом случае до конца 2024 г. должны бы были внести 36000р. это условие программы. И так в течение 2025 г внести по 3000р в месяц с января по декабрь 2025 г. и в течение 2026 г. по 3000р эжемесячно с января по декабрь 2026 г. Т.е. вы выполнили бы условие по внесению сумм на накопительный счет . На эти суммы Вам доначислили бы из расчета 7% годовых Сьербанк доходность и по истечению 1 кв. 2027 г. на Ваш накопительный счет доначислили бы от государство сумму софинансирования 36000рх3года = 108000р. Дальше на всю сумму 108000+108000+ 7% ежегодного дохода начисляли бы 7% ежегодно и так до достижения Вами 65 лет . Только после этого Вы смогли бы всю накопленную сумму разделить на ежемесячные суммы доначиления , которые определились бы как общая сумма (216000р +%)/144 мес. к Вашей основной пенсии, которую Вы заработали.

В моей ситкации представитель банка зная, что я уже пенсионер (64года) и получаю пенсию в Сбербанке , толи по своей безграмотности , но скорее всего обманным путем, предоставив мне ложную информацию , заключил со мной как сотрудник Сбеобанка но не сотрудник НПФ Сбеобанка договор накопительного счета государственгого софинансирования, для чего я внес мин сумму 2000р. для его открытия. Далее на мой эл. адрес был отправлен сам договор. Полагаясь на честность сотрудника я сразу не распечатал и не прочитал договор , а в начале месяца внес еще 2000р. , чтобы к концу 2024 г. внести полную сумму 36000р. как мне сказал сотрудник банка. Но потом появилось время более подробно разобраться в этом вопросе и прочитав договор понял, что меня просто ввели в заблуждение и грубо обманули. Обратившись в банк меня увелили что в начале июля 2024 г. вопрос по пенсионерам будет решен и тогда всё прояснится. И меня снова заверили, что все денежные средства 4000р они вернут без всяких 80% от суммы внесенной в чем я сильно сомневаюсь. Пословица «Что написано пером , не вырубишь топором» как раз для этого случая и только судебный иск может как-то решить этот вопрос , но 800р в принципе я могу потерять как и вы , но 7200р. Может оно и правильно сделано с Вашей стороны и вкладывая дегьги под 14-18% на 3-6 месяцев можно хоть как-то компенсировать часть инфляции которая сьедает всё, но вы накопите какую-то сумму как резерв на непредвиденные расходы.

А вложить 108000р и допустим получить 108000р софинансирования , а потом ждать 12 лет до пенсии и потом еще 12 лет получать ежемесячные крохи к основной пенсии это неправильно.Есть более стабильные , безопасные и более доходные накопительные вложения , как я уже писал выше. Удачи Вам !

А всем остальным желающим вступить в Программу софинансирования НПФ внимательно читать условия договора с карандашом и калькулятором считать доходы в долгосрочной перспективе и тогда принимать решение. Всем УСПЕХОВ в решении этой головоломки!

не понятно в чем вас ввели в заблуждение и грубо обманули… вносите деньги и получайте софинансирование от государства… как пенсионер можете сами устанавливать срок нахождения в этой программе… это молодым нужно 15 лет вносить деньги…

Вы абсолютно неправильно поняли схему работы ПДС. От слова совсем.

Мне 65 лет. Я сам заключил договор с НПФ 7 ноября и перечислил сразу 36 тыс. Счет открылся, деньги на нем роявились и до августа 2025 года было обещано софинансиорование. А потом 5 декабря мне эти 36 тыс вернули и счет закрылся. Обратился с вопросом почему, ответ пришел только сегодня 14 декабря — якобы я сам подал заявление о расторжении. Я его не подавал.

Вы перепутали новую Программу долгосрочных сбережений (ПДС) с уже завершённой Программой государственного софинансирования (ПГС). Они имеют схожие условия, но работают по-разному.

Я тоже попала на деньги. Решила расторгнуть договор спустя несколько месяцев и у меня удержали. Сказали надо было расторгнуть договор либо в течение 14 день или после двух лет. Об этом никто не говорит.

В 90-е годы Сбербанк кинул всех на детские вклады. Обещали через несколько лет миллион, если откроешь детский вклад на 1000 рублей. В итоге: старшая дочь закрыла счет и получила даже не 1000 рублей, а всего сто.

А где детский вклад второй дочери я даже не знаю: филиал Сбербанка закрыли там где был вклад.