С 1 января 2026 года основная ставка НДС выросла до 22%. Часть компаний и ИП на УСН теперь платят НДС, если они заработали больше 20 млн рублей за год. Из-за этого им пришлось пересматривать цены, условия договоров и порядок расчетов.

Расскажем, что изменилось по НДС в 2026 году, кто теперь должен его платить, какие ставки применять, как посчитать налог, в какие сроки сдавать декларацию и перечислять деньги в бюджет.

- Онлайн-калькулятор НДС с учетом ставок 2026 года

- Что такое НДС простыми словами и какова его суть

- НДС в 2026 году: ключевые изменения и новые лимиты

- Кто платит НДС, а кто — освобожден

- Ставки НДС в 2026 году

- Расчет НДС: три главные формулы, которые нужно знать

- Сроки уплаты НДС и сдача декларации в 2026 году

- Как подготовиться к работе с НДС в 2026 году

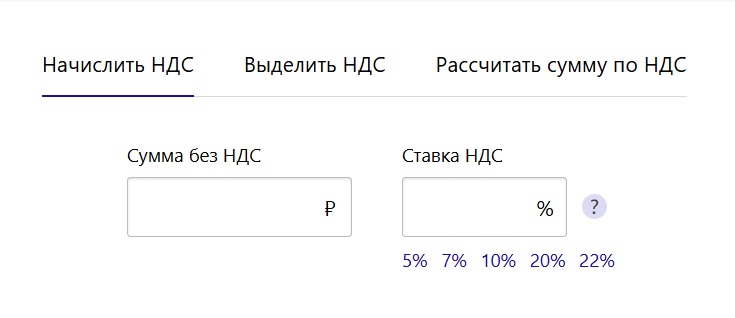

Онлайн-калькулятор НДС с учетом ставок 2026 года

Посчитать НДС в 2026 году проще всего через онлайн-калькулятор. Можно использовать калькулятор НДС от КонсультантПлюс на странице calc.consultant.ru/nds. Он позволяет:

- начислить налог на сумму без НДС;

- выделить налог из суммы с НДС;

- отдельно определить сам размер налога.

Онлайн-калькулятор позволяет начислить, выделить НДС и рассчитать сумму по НДС. Источник: КонсультантПлюс

Работает это так:

- если цена указана без НДС, нужно выбрать начисление налога;

- если сумма уже указана с НДС, нужно выбрать выделение налога из общей суммы;

- если надо понять только размер налога, достаточно ввести сумму и ставку.

| Обслуживание | 0 - 490₽ |

| Процент на остаток | Нет |

| Пополнение | 0 руб. |

| Платеж | От 1,99% |

| Перевод | 0 руб. |

| Овердрафт | До 10 млн руб. |

Что такое НДС простыми словами и какова его суть

НДС — это налог на добавленную стоимость. Простыми словами, это часть цены товара или услуги, которую продавец перечисляет государству . Поэтому НДС нередко называют скрытой надбавкой к цене: покупатель платит ее вместе с товаром, а бизнес потом перечисляет налог в бюджет. Именно поэтому НДС относят к косвенным налогам. Вы не платите его отдельно, как налог на имущество, его включают в стоимость покупки. В чеке эту сумму видно отдельной строкой.

Пример:

- Лесоруб продает древесину мебельщику.

- Мебельщик делает из нее стол и продает его магазину дороже.

- Магазин добавляет свою наценку и продает стол покупателю.

- Конечный покупатель оплачивает всю цену, в которую уже включен НДС.

Налог оплачивает конечный потребитель. Компания или ИП — это не конечный плательщик, а посредник между покупателем и государством. Бизнес собирает НДС с покупателя. Из этой суммы он вычитает налог, который сам заплатил поставщикам. Это и есть налоговый вычет, право на который дает счет-фактура. Разницу перечисляют в бюджет. Так налог не копится на каждом этапе.

НДС начисляют не только при продаже товаров и услуг. По Налоговому кодексу объектом налогообложения могут быть:

- реализация товаров, работ, услуг и имущественных прав на территории России;

- передача товаров, работ или услуг для собственных нужд;

- выполнение строительно-монтажных работ для собственного потребления;

- ввоз товаров на территорию России.

НДС в 2026 году: ключевые изменения и новые лимиты

С 1 января 2026 года правила по НДС стали жестче. Главное изменение — основная ставка выросла с 20% до 22%. Бизнесу пришлось пересчитывать цены, вносить изменения в договоры, обновлять кассы и пересматривать переходящие сделки, где оплата поступила в 2025 году, а отгрузка ушла уже в 2026.

Для конечного потребителя главное изменение — рост цен, если продавец полностью переложил повышение налога на клиента.

Пример:

Если товар стоил 100 рублей без НДС, то еще в 2025 году итоговая цена была 120 рублей, а в 2026 году стала 122 рубля.

Не путайте: ставка выросла на 2 пункта, а не цена. Если товар стоил 100 рублей без НДС, его итоговая цена для покупателя выросла со 120 до 122 рублей, то есть примерно на 1,67%.

| Показатель | Было до 1 января 2026 года | Стало с 1 января 2026 года |

| Основная ставка НДС | 20% | 22% |

| Расчетная ставка, если налог уже включен в цену | 20/120 | 22/122 |

| Цена товара без НДС | 100 рублей | 100 рублей |

| Цена товара с НДС | 120 рублей | 122 рубля |

| НДС в составе цены | 20 рублей | 22 рубля |

Второе важное изменение — для бизнеса на упрощенке. В 2026 году лимит для освобождения от НДС снизили до 20 млн рублей. Если доходы за 2025 год превысили эту сумму, платить НДС нужно уже с начала 2026 года.

|

«Если за 2025 год доход был ниже 20 млн рублей и в 2026 году вы спокойно работали без НДС, а потом суммарный доход с начала года превысил 20 млн рублей, с 1 числа следующего месяца вы автоматически становитесь плательщиком НДС. Например, в мае общий доход с начала года стал 25 млн рублей. В таком случае с 1 июня вы уже обязаны начислять НДС, выставлять счета‑фактуры, вести книгу продаж (при ставке 22% — еще и книгу покупок) и сдавать декларацию за II квартал. Если в 2025 году вы совмещали УСН и ПСН, ОСНО и ПСН или ЕСХН и ПСН, то для освобождения от НДС считается общая сумма доходов по всем этим режимам. Для агентов и комиссионеров в лимит 20 млн рублей попадает только агентское вознаграждение, а не весь оборот. И важный стратегический момент: лимиты для освобождения от НДС будут сжиматься — в 2027 году ориентир уже 15 млн, а с 2028 года — 10 млн, и это нужно учитывать в будущих денежных потоках». |

|

|---|---|

|

Айталина Федоровафинансовый советник по личным и корпоративным финансам, член СРО НАСФП. |

Если лимит не превысили, освобождение срабатывает автоматически. Никаких заявлений подавать не нужно.

У плательщиков на УСН в 2026 году есть выбор по ставкам. Они могут:

- применять общие ставки — 22%, 10% или 0% и пользоваться вычетами по общим правилам;

- выбрать специальные ставки 5% и 7%, но тогда нельзя принять к вычету входной НДС.

ФНС приводит для 2026 года такие ориентиры по специальным ставкам на УСН:

- 5% — если доход за 2025 год превысил 20 млн рублей, но в 2026 году не превысил с учетом коэффициента-дефлятора 272,5 млн рублей;

- 7% — если доход в 2026 году превысил 272,5 млн рублей, но не превысил с учетом коэффициента-дефлятора 490,5 млн рублей.

Коэффициент-дефлятор в 2026 году — 1,090.

Пока доходы маленькие, НДС на УСН можно не платить. Как только обороты бизнеса выходят за новый лимит, появляется обязанность считать налог, готовить документы и сдавать отчетность. Дальше нужно выбрать: общая ставка с вычетами или пониженная ставка без обычного вычета входного налога.

Специальной новой ставки НДС именно для аренды в 2026 году не ввели. Для нее работают общие переходные правила, но есть важный нюанс: аренда относится к длящимся услугам. По таким услугам налог считают по итогам квартала, в котором услуги оказывались. Поэтому по периоду аренды, который относится к 2025 году, применяется ставка 20%, а по периоду 2026 года — уже 22%. Это особенно важно по долгим договорам, где аренда идет без перерыва через границу года.

| Обслуживание | 0 - 1990₽ |

| Процент на остаток | Нет |

| Пополнение | 0 руб. |

| Платеж | От 1,79% |

| Перевод | 0 руб. |

| Овердрафт | До 10 млн руб. |

Кто платит НДС, а кто — освобожден

В 2026 году НДС обязаны платить:

- компании и ИП на ОСН;

- плательщики ЕСХН, если у них нет освобождения;

- плательщики УСН, если доход превысил лимит для автоматического освобождения;

- импортеры, которые ввозят товары в Россию;

- налоговые агенты, даже если сами они работают на спецрежиме.

Те, кто платит ЕСХН, могут получить освобождение. Для этого их доход за прошлый год должен быть ниже лимита.

Отдельная группа — это импортеры. Бизнес может не платить внутренний НДС. Но при ввозе товара из-за границы налог заплатить придется, автоматическое освобождение здесь не работает.

Еще одна важная категория — налоговые агенты по НДС. Их обязанность не зависит от режима налогообложения. Самые частые случаи по статье 161 НК РФ:

- аренда государственного или муниципального имущества;

- покупка товаров, работ или услуг у иностранной компании, не состоящей на учете в российских налоговых органах;

- ряд специальных ситуаций с отдельными видами имущества и товаров.

Не признаются обычными плательщиками НДС или освобождаются от этого налога:

- плательщики УСН, если доход укладывается в лимит для автоматического освобождения;

- ИП на патенте;

- плательщики АУСН;

- плательщики НПД — самозанятые;

- организации и ИП, которые получили освобождение по статье 145 НК РФ;

- специальные категории, например участники проекта «Сколково» и некоторых научно-технологических центров.

ИП на патенте не платят НДС. Но есть исключения: ввоз товаров в РФ и доходы от деятельности, не подпадающей под патент.

АУСН и НПД— это тоже режимы без НДС. Но это не значит, что налог вообще не возникнет. Если появляется обязанность налогового агента или налог при ввозе товаров, НДС платить тоже придется.

В 2026 году продолжает действовать освобождение по статье 145 НК РФ. Если за три предшествующих последовательных календарных месяца выручка без налога не превысила в совокупности 2 млн рублей, можно заявить освобождение от исполнения обязанностей плательщика НДС.

|

«Самая частая и дорогая ошибка — неправильно поймать момент, когда компания стала плательщиком НДС. Формально все на УСН с 2025 года признаются плательщиками НДС. Но если доход за 2025 год не превысил 20 млн рублей, в 2026 году действует автоматическое освобождение, и декларацию по НДС сдавать не нужно. Как только доход за 2025 год превысил 20 млн рублей, вы обязаны считать НДС с 01.01.2026, а если уже в 2026‑м доход с начала года впервые «перешагнул» 20 млн, НДС появляется с 1‑го числа месяца после превышения. Бизнес часто приходит в себя через пару месяцев: документы клиентам ушли «без НДС», а налоговая база уже возникла — дальше начинаются доначисления, пени и штрафы». |

|

|---|---|

|

Айталина Федоровафинансовый советник по личным и корпоративным финансам, член СРО НАСФП. |

Ставки НДС в 2026 году

Таблица ставок НДС:

| Ставка | Когда применяется | Суть |

| 22% | Большинство товаров, работ, услуг и имущественных прав | Основная ставка с 01.01.2026 года |

| 10% | Отдельные социально значимые товары | Льготная ставка |

| 0% | Экспорт и отдельные международные перевозки, а также некоторые другие операции из п. 1 ст. 164 НК РФ | Налоговая ставка, а не отсутствие НДС |

| 5% | Для части плательщиков УСН при соблюдении лимитов дохода | Специальная ставка |

| 7% | Для части плательщиков УСН при более высоком доходе | Специальная ставка |

| 22/122 | Когда налог уже включен в сумму | Расчетная ставка для 22% |

| 10/110 | Когда налог уже включен в сумму | Расчетная ставка для 10% |

| 5/105 | Когда налог уже включен в сумму при спецставке 5% | Расчетная ставка |

| 7/107 | Когда налог уже включен в сумму при спецставке 7% | Расчетная ставка |

22% — основная ставка. С 1 января 2026 года основная ставка НДС составляет 22%. Ее применяют во всех случаях, когда операция не подпадает под 10%, 0% или специальные ставки для УСН. Это базовый вариант для большинства продаж товаров, работ, услуг и имущественных прав.

10% — льготная ставка. Ставка 10% действует только для определенных категорий:

- часть продовольственных товаров;

- отдельные товары для детей;

- некоторые медицинские товары;

- отдельные печатные издания и книги.

Льгота работает, только если товар действительно входит в утвержденный перечень. Поэтому одну детскую или медицинскую продукцию можно продавать с 10%, а другую — уже с 22%. Право на льготную ставку дает не само название товара, а его точное соответствие кодам из правительственных перечней: для реализации внутри России обычно смотрят коды ОКПД2, для ввоза — коды ТН ВЭД ЕАЭС.

0% — это не освобождение. Ставка 0% чаще всего связана с экспортом, международной перевозкой и некоторыми другими операциями из пункта 1 статьи 164 НК РФ. Но нулевая ставка и освобождение от НДС — не одно и то же. При ставке 0% операция остается облагаемой НДС, просто налог считается по нулю. Это значит, что по таким операциям нужно подтверждать право на 0%. При соблюдении условий можно сохранять право на вычеты. При освобождении НДС по операции вообще не начисляют, и права на вычет по ней нет.

Отличия нулевой ставки от освобождения по НДС:

| 0% | Без НДС |

| НДС есть, но ставка нулевая | НДС по операции не начисляют |

| Нужно подтвердить право на 0% документами | Основание — освобождение по НК РФ |

| Право на вычет обычно сохраняется | Права на вычет нет |

5% и 7% — специальные ставки для УСН. Специальные ставки 5% и 7% в 2026 году могут применять только те плательщики на УСН, у которых возникла обязанность платить НДС. Такой бизнес вправе выбрать: либо работать по общим ставкам, либо перейти на специальные.

Когда применять расчетные ставки. Расчетные ставки нужны тогда, когда сумма уже указана с НДС, и налог надо не начислить сверху, а выделить из общей цены. Самые частые случаи:

- получение аванса;

- предоплата по договору;

- выделение НДС из суммы.

В 2026 году применяют такие расчетные ставки:

- 22/122 — если основная ставка 22%;

- 10/110 — если льготная ставка 10%;

- 5/105 — если на УСН выбрана спецставка 5%;

- 7/107 — если на УСН выбрана спецставка 7%.

Как понять, что выгоднее на УСН — 5% или 22% с вычетами. При ставке 5% налог ниже, но входной НДС по закупкам к вычету не принимают. При ставке 22% налог выше, зато его можно уменьшить на НДС из счетов поставщиков.

|

«Выбор между спецставкой 5% (или 7%) без вычетов и 22% (или 10%) с вычетами касается ваших расчетов. При спецставках входной НДС не вычитается, а просто ложится в себестоимость и потом идет в расходы по УСН. При ставках 22% и 10% вы можете заявлять к вычету входной НДС, в том числе по остаткам товаров на 01.01.2026, если этот НДС не списали в расходы до конца 2025 года. На практике спецставки чаще выгодны тем, у кого основная нагрузка — зарплаты, самозанятые, аренда у физлиц, поставщики без НДС, а клиенты — физлица и упрощенцы. Общая ставка НДС с вычетами становится интересной, когда заметная часть закупок идет с НДС (оборудование, материалы и тд), а ваши заказчики сами платят НДС и хотят вычет. Если вы промахнулись, выбрав 5% или 7% в 2026 году, у вас есть возможность передумать и перейти на общеустановленные ставки, не дожидаясь истечения 12 кварталов, как было раньше». |

|

|---|---|

|

Айталина Федоровафинансовый советник по личным и корпоративным финансам, член СРО НАСФП. |

| Обслуживание | 0 - 4990₽ |

| Процент на остаток | Нет |

| Пополнение | 0 руб. |

| Платеж | От 1,59% |

| Перевод | 0 руб. |

| Овердрафт | До 10 млн руб. |

Расчет НДС: три главные формулы, которые нужно знать

Перед расчетом НДС нужно понять, сумма указана с налогом или без него. От этого зависит формула. Если перепутать этот шаг, ошибка сразу уйдет в счет, акт, декларацию и платеж в бюджет. Чтобы узнать сумму налога, умножьте налоговую базу на ставку.

Как начислить НДС. Формула:

НДС = Сумма без НДС × Ставка.

Если ставка основная, то в расчете можно брать коэффициент 0,22.

Пример:

Товар стоит 100 000 рублей без НДС.

НДС = 100 000 × 0,22 = 22 000 рублей.

Цена с НДС = 122 000 рублей.

Эта формула нужна, когда вы выставляете цену без налога и хотите понять итоговую сумму для покупателя.

Как выделить НДС из суммы. Это обратный счет. Он нужен, когда сумма уже дана с НДС, и надо понять, какую ее часть составляет налог.

Формула:

НДС = Сумма с НДС × 22 / 122.

Для других ставок правило аналогичное:

- 10/110 — для ставки 10%;

- 5/105 — для ставки 5%;

- 7/107 — для ставки 7%.

Пример:

В чеке указано 122 000 рублей с НДС.

НДС = 122 000 × 22 / 122 = 22 000 рублей.

Стоимость без налога = 100 000 рублей.

Как посчитать НДС к уплате в бюджет. В бюджет уходит разница между начисленным налогом и тем налогом, который компании предъявили поставщики. В некоторых случаях к этой сумме еще прибавляют восстановленный НДС.

Формула:

НДС к уплате = Исходящий НДС − Входящий НДС + Восстановленный НДС.

Где:

- исходящий НДС — налог с продаж;

- входящий НДС — налог по покупкам, который можно принять к вычету;

- восстановленный НДС — суммы, которые в отдельных случаях нужно вернуть в расчет, например, когда компания переходит на спецрежим и обязана восстановить ранее возмещенный налог.

Пример:

Компания продала товар на 122 000 рублей с НДС.

Исходящий НДС = 22 000 рублей.

До этого компания купила материалы на 61 000 рублей с НДС.

Входящий НДС = 11 000 рублей.

Тогда НДС к уплате:

22 000 − 11 000 = 11 000 рублей.

Короткая памятка по формулам:

| Ситуация | Формула |

| Начислить НДС сверху | Сумма без НДС × 22% |

| Выделить НДС из суммы | Сумма с НДС × 22 / 122 |

| Рассчитать НДС к уплате | Исходящий НДС − Входящий НДС + Восстановленный НДС |

Сроки уплаты НДС и сдача декларации в 2026 году

НДС — это квартальный налог. Подавайте декларацию по НДС не позднее 25-го числа месяца, следующего за истекшим кварталом. Сдавайте ее в электронной форме по месту учета. Если отправить такую декларацию на бумаге, она не считается представленной. В случае, если нет электронной подписи, выпустите КЭП и отправляйте НДС в электронном виде. За просрочку возможен штраф. Если опоздаете с декларацией на 20 дней, налоговая заблокирует ваши счета.

Платите НДС не одной суммой, а тремя равными долями. Срок для каждого платежа — не позднее 28-го числа каждого из трех месяцев, следующих за истекшим кварталом. Платите налог на ЕНС. Если крайняя дата выпадает на выходной, срок переносится на ближайший рабочий день.

Календарь сдачи декларации по НДС по кварталам за 2026 год:

| Квартал | Крайний срок сдачи декларации |

| I квартал 2026 года | 27 апреля 2026 года |

| II квартал 2026 года | 27 июля 2026 года |

| III квартал 2026 года | 26 октября 2026 года |

| IV квартал 2026 года | 25 января 2027 года |

График уплаты НДС в 2026 году:

| Квартал | Первый платеж | Второй платеж | Третий платеж |

| I квартал 2026 года | 28 апреля 2026 года | 28 мая 2026 года | 29 июня 2026 года |

| II квартал 2026 года | 28 июля 2026 года | 28 августа 2026 года | 28 сентября 2026 года |

| III квартал 2026 года | 28 октября 2026 года | 30 ноября 2026 года | 28 декабря 2026 года |

| IV квартал 2026 года | 28 января 2027 года | 1 марта 2027 года | 29 марта 2027 года |

Пример:

По итогам II квартала 2026 года к уплате получилось 150 000 рублей. График будет таким:

- до 27 июля 2026 года нужно сдать декларацию;

- до 28 июля 2026 года — заплатить 50 000 рублей;

- до 28 августа 2026 года — еще 50 000 рублей;

- до 28 сентября 2026 года — оставшиеся 50 000 рублей.

Отдельный порядок действует при ввозе товаров из стран ЕАЭС. В этом случае НДС по ввозу платят не позднее 20-го числа месяца, следующего за месяцем принятия товаров на учет. В тот же срок подают декларацию по косвенным налогам и заявление о ввозе товаров. При ввозе товаров из других стран налог платят по правилам таможни, а не в рамках квартальной декларации по НДС.

| Обслуживание | 0₽ |

| Процент на остаток | До 6% |

| Пополнение | 1% |

| Платеж | От 0 руб. |

| Перевод | От 0 руб. |

| Овердрафт | От 13,5% |

Как подготовиться к работе с НДС в 2026 году

В 2026 году бизнесу нужно проверить договоры, цены, учет и документы. Компании и ИП на ОСН переходят на новую ставку по операциям 2026 года. У части бизнеса на УСН появилась обязанности платить НДС, если доход превысил 20 млн рублей. При этом упрощенцы, у которых возникла такая обязанность, могут выбрать общие ставки 22%, 10%, 0% или специальные 5% и 7%.

Чек-лист для бизнеса на ОСН:

- Обновить шаблоны договоров, счетов, актов и счетов-фактур.

- Пересмотреть цены и понять, включен ли в них рост ставки до 22%.

- Проверить переходящие сделки, авансы и отгрузки на границе 2025 и 2026 года.

- Убедиться, что касса, учетная программа и бухгалтерские настройки считают НДС по новым правилам.

Чек-лист для УСН с доходом от 20 млн рублей:

- Проверить, с какой даты возникла обязанность платить НДС.

- Наладить учет входящих документов от поставщиков.

- Заранее решить, что выгоднее: 5% или 7% без вычетов либо 22% с правом на вычет входного НДС.

- Перепроверить договоры и цены.

Не выделяйте НДС в документах, если вы не являетесь плательщиком. И наоборот, если обязанность по НДС уже возникла, нельзя продолжать писать «Без НДС».

Перед началом работы по новым правилам стоит уточнить:

- какой у вас режим, доход;

- какая ставка подходит именно вам;

- есть ли право на вычеты;

- правильно ли настроены документы.

Также стоит проверить свой режим, доходы, ставку и документы. Такая сверка помогает избежать ошибки: бизнес продолжает писать в договоре «Без НДС», хотя уже обязан платить налог после превышения лимита, и потом перечисляет НДС из собственной выручки.

Частые вопросы

Источники:

- Статья 145 НК РФ — кого освобождают от НДС

- Статья 161 НК РФ — как определяется налоговая база

- Статья 164 НК РФ — размер налоговых ставок

- Общероссийский классификатор продукции по видам экономической деятельности (ОКПД 2)

- Решение Совета Евразийской экономической комиссии от 14.09.2021 №80 — коды ТН ВЭД ЕАЭС

Комментарии: 0

Написать комментарий