Кредитная карта — удобный инструмент для финансово дисциплинированных пользователей. С помощью кредитки можно оплачивать крупные покупки и не переплачивать за это проценты, а также зарабатывать на разных операциях.

Как и у любого банковского продукта, у кредитных карт есть как плюсы, так и минусы. Обсудим, какие преимущества можно получить при пользовании кредиткой, на какие недостатки нужно обратить внимание, и что важно при выборе банка.

Как работает кредитная карта

Кредитная карта — это финансовый продукт, который дает клиенту доступ к заемным средствам банка. Соответственно, при использовании кредитной карты заемщик оплачивает покупки не своими деньгами, а деньгами, которые ему во временное пользование предоставил банк.

Доступная для трат сумма ограничена кредитным лимитом. Лимит — это сумма, которую заемщик может потратить. Изначально при оформлении карты лимит может быть небольшим, а по мере использования кредитки банк может его увеличить.

За пользование кредитным лимитом по карте, банк начисляет заемщику проценты по ставке, которая указана в договоре. Каждому клиенту годовую ставку назначают в индивидуальном порядке. Стоимость кредита зависит от многих параметров:

- статус клиента — зарплатный, пенсионер, получатель социальных пособий, премиальный;

- наличие действующих продуктов в этом же банке;

- платежеспособность заемщика и возможность подтверждения дохода;

- кредитная история клиента в этом и других финансовых организациях;

- долговая нагрузка.

Кроме того, проценты по кредитке могут зависеть от наличия или отсутствия у банка акции, специального предложения или партнерства с другими сервисами. Например, банк может предложить сниженную процентную ставку на покупки у своего партнера.

Кредитная карта работает так:

- клиент оформляет заявку на кредитную карту в выбранном банке;

- заемщик подписывает кредитный договор, получает и активирует кредитку;

- оплачивает кредитной картой покупки в онлайн и офлайн магазинах, при необходимости — снимает наличные, совершает платежи или переводы;

- возвращает задолженность банку и снова получает возможность пользоваться кредитным лимитом.

Кредитный лимит восстанавливается, и им можно пользоваться неоднократно. Это выгодно отличает кредитную карту от обычного кредита. Например, вы получили карту на 50 000 рублей, потратили 15 000 рублей, вернули их, и со следующего дня снова можете совершать покупки в пределах 50 000 рублей.

Кроме того, по большинству кредиток действует льготный период, который позволяет не платить проценты в течение определенного времени. И это основное преимущество, которое делает кредитки выгодными и привлекательными для заемщиков.

Какие плюсы у кредитной карты

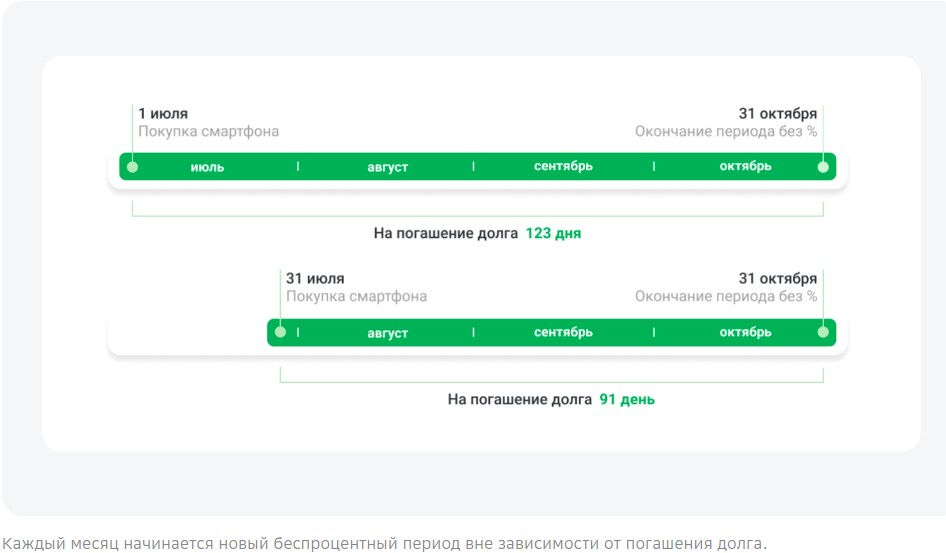

Когда речь заходит о плюсах кредитных карт, самое первое о чем говорят пользователи — это льготный период. Его еще называют беспроцентным или грейс-периодом.

Льготный период — это срок, в течение которого банк не начисляет заемщику проценты за пользование кредитным лимитом. Можно тратить деньги на покупки, возвращать их до окончания грейс-периода, и не переплачивать банку. У каждой карты свои условия по использованию беспроцентного срока.

Банк самостоятельно определяет:

- какие именно операции входят в льготный срок;

- с какой даты он отсчитывается;

- можно ли снимать наличные, в каком размере и как часто.

Большинство банков относят к льготному периоду только безналичные операции по карте. То есть это, в основном, покупки в торговых точках и онлайн-магазинах, иногда еще платежи в онлайн-сервисах банка.

Некоторые банки для привлечения клиентов также добавляют к списку льготных операций снятие наличных. Но для них могут действовать ограничения по сумме или сроку, когда можно получить купюры. Например, в Альфа-Банке это можно делать ежемесячно, но на сумму не более 50 000 рублей. Комиссий и процентов за это не будет.

| Кредитный лимит | 1 000 000₽ |

| ПСК | 49.808 - 58.765% |

| Без процентов | До 100 дней |

| Стоимость | 0 руб. |

| Кешбэк | До 100% |

| Решение | 2 мин. |

Помимо льготного периода, у кредитных карт есть и другие преимущества:

- Возможность неоднократного использования кредитного лимита.

- Начисление кешбэка за покупки.

- Возможность получения дохода в виде процента на собственные средства.

- Специальные предложения от партнеров банка.

- Возможность заработка путем комбинирования кредитки и вклада или накопительного счета.

Кредитная карта отлично прокачивает финансовую грамотность. Многие россияне сознательно пользуются кредитками для повседневных покупок, чтобы получать кешбэк или баллы от банка. А потом используют эти деньги для погашения долга.

Если по кредитной карте действует льготный период и он распространяется на снятие наличных, деньги можно перекладывать на накопительный счет под 16-18% годовых. А полученный доход также использовать для погашения ежемесячных платежей или дальнейших инвестиций.

Есть ли у кредитной карты минусы

У любого финансового продукта есть свои особенности, которые некоторые клиенты относят к минусам. Чаще всего они связаны с тем, что пользователь не смог до конца разобраться с принципом работы кредитки и её тарифами.

Отчасти, в этом есть вина самих банков — нередко их типовые договоры написаны очень сложным для восприятия юридическим языком. А кредитные специалисты и сами могут быть грамотными не во всех вопросах, и их консультации могут только запутывать клиента.

Здесь, как и в любом другом взаимодействии с кредитными продуктами, заемщику нужно полагаться на себя и свои знания. На что нужно обращать внимание при выборе кредитки:

- Наличие платы за обслуживание кредитной карты. Если вовремя не внести плату, банк начислит проценты на этот долг, даже если самим кредитным лимитом вы не пользовались.

- Продолжительность и дата отсчета льготного периода. В каждом банке грейс-период отсчитывают по-разному: где-то с первого числа каждого месяца, где-то с даты совершения покупки. А в других с даты получения карты. Не стоит ориентироваться на опыт другого банка, чтобы не «попасть» случайно на проценты.

- Типы операций, которые входят в беспроцентный срок. Это могут быть безналичные покупки, платежи и снятие наличных. По снятию наличных в большинстве случаев есть лимиты — не выходите за них, чтобы не переплатить.

- Комиссии за определенные операции, например, получение наличных с кредитки. Иногда бывает так, что банк разрешает обналичку и даже относит эту операцию к льготному периоду. Но при этом берет немалую комиссию в 3-10% от суммы снятия, что резко снижает выгодность такой операции.

- Платные услуги — оповещения по карте, страхование, защита от мошенников, рассрочка и другие. Часть из них подразумевают автоматическое списание платы ежемесячно или ежегодно. И если пропустить оповещение банка о списании, можно также «попасть» на проценты.

Соответственно, большинство так называемых минусов карты связаны с неправильным использованием кредитки. Если заемщик снимает наличные, которые не входят в грейс-период, бесполезно жаловаться на высокие проценты и комиссии — они прописаны в договоре.

Также часто клиенты оплачивают только минимальные платежи по 5-10% от суммы долга, а потом не успевает погасить задолженность до окончания грейс-периода. Они сталкиваются с высокими процентами и даже штрафами, что вызывает волну возмущений и негативных отзывов в сети.

Здесь надо понимать: минимальный платеж нужен только для поддержания действия льготного срока, и не допущения просрочки. А оплачивать долг по кредитке нужно максимальными суммами, которые вам доступны.

Плюсы и минусы карт Сбербанка и ВТБ

Большинство россиян доверяют крупным государственным банкам, таким как Сбербанк и ВТБ. Клиенты открывают здесь вклады и накопительные счета, получают зарплату, пенсию и пособия в этих банках.

И со временем банк может прислать им письмо с предложением оформить кредитную карту на специальных условиях. Несмотря на выгодность тарифов, которые могут быть указаны в рекламе, нужно обращать внимание не только на плюсы, но и возможные минусы такого решения.

Кредитная карта Сбербанка

В Сбере в 2024 году оформляют только кредитную СберКарту. Раньше пользователям были доступны и другие предложения, но все они ушли в архив.

Какие преимущества обещает банк:

- Бесплатное обслуживание, смс и пуш-уведомления.

- Честный беспроцентный период до 120 дней, который отсчитывается с первого числа каждого месяца.

- Сниженная процентная ставка 9,8% на покупки в Мегамаркете и в категории «Здоровье». То есть оплата покупок в аптеках, больницах и медицинских центрах будет особенно выгодна для заемщиков.

- Наличие сервиса оплаты покупок по частям. К рассрочке добавится беспроцентный период, и у клиента будет больше времени на погашение долга.

- Возможность увеличения кредитного лимита по решению банка или по запросу клиента в Сбербанк Онлайн.

- Доступная информация по карте и детализация задолженности в мобильном приложении Сбербанк Онлайн.

- Начисление бонусов СберСпасибо за траты по кредитной карте, с возможностью выбора категорий покупок с повышенным начислением.

- Возможность получения кредитной карты с доставкой на дом в 100 городах России. Для этого нужно заказать кредитку в мобильном приложении банка.

Сейчас в Сбербанке действует акция: клиенты в первый месяц после оформления карты могут снимать наличные без комиссии. Такая возможность есть в течение 30 дней после подписания договора.

С какими возможными минусами может столкнуться клиент:

- Минимальный платеж 2% от долга. Но если клиент вносит только эту сумму, в четвертом месяце к концу грейс-периода он должен будет единовременно оплатить 94% долга. А для многих это очень крупная сумма.

- Процентная ставка на определенные покупки действительно равна 9,8% годовых. Но на большинство операций ставку устанавливают в пределах 24,780% — 38,352% годовых.

- Бесплатное снятие наличных в первые 30 дней после подписания договора. Действительно, банк не возьмет за это комиссию. Но данная операция не относится к льготному периоду. А значит, уже со следующего дня после снятия банк будет начислять проценты. Ежедневно и в высоком размере.

- Беспроцентный период отсчитывают с первого числа каждого месяца. Если клиент совершит покупку в последних числах месяца, вместо 120 дней на погашение долга без процентов у него будет около 90 дней.

Действие льготного периода по кредитной СберКарте

Количество плюсов значительно превышает минусы. Из неоспоримых преимуществ — длительный льготный период, льготная ставка на определенные покупки, бесплатное обслуживание. Если вы не собираетесь снимать наличные и готовы подстраивать покупки под начало месяца, это отличный вариант.

Кредитная карта ВТБ

ВТБ пошел по пути Сбербанка, и также объединил преимущества своих кредитных карт. Сейчас заемщикам доступно только одно предложение — кредитная «Карта возможностей». Остальные карты находятся в архиве.

Плюсы:

- бесплатное обслуживание;

- льготный период до 200 дней на покупки, снятие наличных и переводов;

- крупный кредитный лимит до 1 млн рублей;

- кешбэк до 25% за покупки в выбранных категориях;

- рассрочка от 1000 рублей без процентов сроком на один год;

- возможность снятия наличных и переводы без комиссии в пределах 100 000 рублей в первые 30 дней с даты заключения договора.

Кроме того, владельцы кредиток могут получить повышенную ставку до 18% годовых по накопительному ВТБ-Счету. Для достижения максимального процента нужно совершать покупки по кредитке.

| Кредитный лимит | 1 000 000₽ |

| ПСК | 47.000 - 49.900% |

| Без процентов | До 200 дней |

| Стоимость | 0 руб. |

| Кешбэк | До 15% |

| Решение | 2 минуты |

Какие особенности клиент может отнести к недостаткам:

- Льготный период до 200 дней — приветственный. Он работает с 1 числа месяца, в котором заключен договор. В последствии льготный период составит не более 110 дней.

- Снятие наличных до 100 000 рублей без комиссии доступно только в первые 30 дней с даты заключения договора. Потом за эту операцию взимают 5,9% плюс 590 рублей.

- Кешбэк до 25% действует только в одной дополнительной категории по кредитке ВТБ. При этом получить можно не более 3000 рублей в месяц.

Здесь такая же ситуация, как и со Сбером: преимуществ у кредитной карты ВТБ намного больше, чем возможных недостатков. И те можно обойти, если грамотно обращаться с кредиткой, и не снимать наличные.

Стоит ли оформлять кредитку

На вопрос стоит ли оформлять кредитную карту нет единственно правильного ответа. Он зависит от конкретной ситуации и целей, которые преследует заемщик.

Если он планирует крупную покупку с длительным сроком возврата, выгоднее будет оформить потребительский кредит. Возвращать его можно до 5-7 лет фиксированными платежами по единому графику, и делать досрочное погашение при улучшении финансового положения.

Если же клиенту нужна карта «про запас», чтобы подстраховаться на случай неожиданных покупок здесь и сейчас, то кредитка однозначно будет выгодна. Используйте ее для безналичных покупок, следите за льготным периодом и вовремя погашайте долги. В этом случае карта принесет максимальную пользу.

Для оформления обратитесь в офис банка с паспортом, либо заполните заявку через сайт банка в разделе «Кредитные карты». Действующие клиенты организации могут воспользоваться мобильным приложением банка или веб-версией онлайн-банка.

Комментарии: 0

Написать комментарий