Для заемщика выгоднее кредитные карты с льготным периодом. Благодаря этой опции можно бесплатно пользоваться деньгами банка. Но важно разобраться с принципами ее работы, о них подробно и расскажем.

Что такое льготный период по кредитной карте, сколько дней он длится, какие операции под него попадают, а какие нет. Рассмотрим подробно механизм работы грейса, чтобы вы смогли пользоваться кредиткой без процентов.

- Что значит льготный период по кредитке

- Сколько длится грейс

- Какие операции входят в беспроцентный период

- Как пользоваться кредиткой бесплатно

- 1. Узнать сроки грейса

- 2. Вносить ежемесячные платежи

- 3. Погашать задолженность

- 4. Ждать восстановление льготного периода

- Какие условия грейса по кредитным картам банков

- «Сберкарта» Сбербанка

- «Год без %» Альфа-Банка

- «Платинум» Т-Банка (Тинькофф)

- «Карта возможностей» ВТБ

- В заключение

Что значит льготный период по кредитке

Льготный период по кредитке или грейс — это срок, в течение которого можно пользоваться деньгами кредитора без оплаты процентов. Условие только одно — закрыть задолженность полностью до его окончания. Если этого не сделать, льгота не сработает, банк начислит проценты.

Изначально грейс-периоды были созданы, чтобы повысить привлекательность кредитной карты, сделать ее интереснее среди конкурентных предложений. Но постепенно он стал обыденностью, так как подключен почти ко всем кредиткам, которые есть на рынке. Кредитные карты без льготного периода уже никого не интересуют.

Банки позволяют пользоваться деньгами бесплатно по нескольким причинам:

- независимо от действия грейса банк все равно зарабатывает на эквайринге, получает процент от оплат;

- это элемент маркетинга, на практике далеко не все заемщики укладываются в рамки грейса и закрывают долг;

- так они делают свой продукт более привлекательным среди конкурентов.

В описании банков все выглядит довольно просто, но это не так. Крайне важно внимательно изучить условия опции по конкретной кредитке. Есть масса нюансов.

Сколько длится грейс

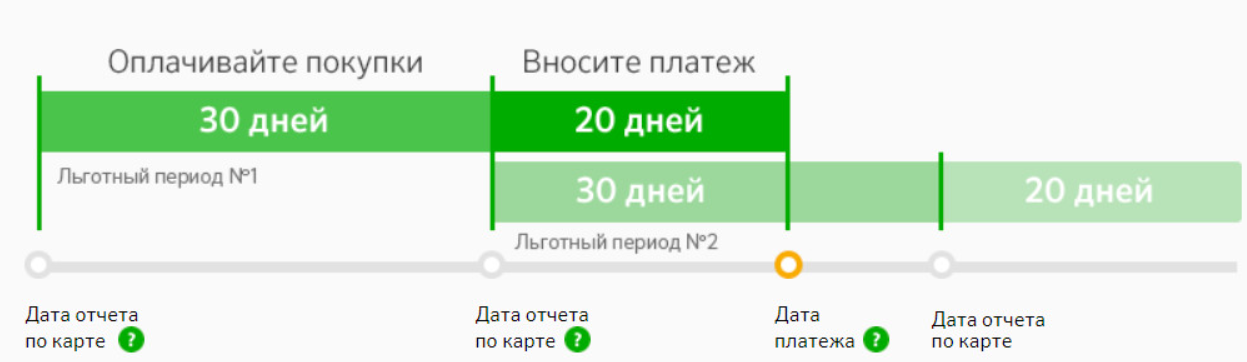

Изначально льготный период по кредитным картам составлял 50–55 дней. Это самый удобный вариант грейса: заемщик пользуется деньгами банка бесплатно 30 дней, после ему дают 20–25 дней на закрытие долга за предыдущий расчетный месяц. Один грейс накладывают на другой, каждый расчетный месяц стартует новый.

На схеме это выглядит так. Видно, что один льготный период накладывают на другой:

Так выглядит стандартная схема льготного периода по кредитным картам.

Но постепенно банки стали расширять сроки льготы, чтобы сделать свои кредитки более привлекательными. Так появились предложения с грейсом в 100, 120, 150, 200 дней. Есть даже кредитные карты с льготным периодом в 1 год.

Чем длительнее грейс по кредитной карте, тем сложнее его схема. Кроме того, часто банки делают длительным только первый грейс, а далее следуют стандартные в 50–100 дней.

Какие операции входят в беспроцентный период

Стандартно под действие льготы попадают только безналичные операции покупок. Это оплата товаров и услуг в магазинах и интернете, плата за пользование сервисами. На снятие наличных и переводы льготный период не распространяется.

Но и здесь в результате конкуренции банки создали более привлекательные для заемщиков предложения. На рынке есть кредитки, по которым грейс действует и на обналичивание. Но почти всегда есть нюансы, например:

- под грейс попадают только операции обналичивания, проведенные в первый месяц после получения карты.

- высокая комиссия за снятие, например, 5% от суммы, минимум 500 рублей.

Поэтому внимательно читайте точные условия действия грейса на операции снятия наличных. Почти всегда есть какой-то подвох, потому что банкам такие операции неинтересны, так как они не приносят выгоду.

Как пользоваться кредиткой бесплатно

Теперь рассмотрим подробно, как работает льготный период по кредитной карте. Разберем пошагово стандартную схему. Стандартную, так как единого правила предоставления опции нет, каждый банк разрабатывает ее условия на свое усмотрение.

1. Узнать сроки грейса

Сразу при получении кредитной карты нужно узнать, с какого момента начинается отсчет грейса. Это может быть:

Дата активации кредитной карты или заключения с банком договора.

Первый день месяца. Например, вы получили кредитку 15 июня, а грейс по ней уже действует, стартовал 1 июня.

День, когда счет впервые ушел в минус.

Понимание отправной точки позволяет точно рассчитать срок окончания грейса, чтобы закрыть задолженность и избежать начисления процентов. Вы будете знать дату и сможете планировать финансы.

2. Вносить ежемесячные платежи

Важное условие бесплатных кредитных карт с льготным периодом — независимо от длительности грейса заемщик должен вносить ежемесячные платежи. Если сделать просрочку, льготу аннулируют.

Платежи вносят каждый месяц до одного и того же числа. Предварительно банк будет присылать сообщения с указанием размера минимального платежа. Обычно это 5–7% суммы за расчетный месяц. Но заемщик на свое усмотрение может вносить больше.

Если грейс продолжительный, то и платежей в его рамках будет несколько. Если это 120 дней, то в течение этого срока заемщик должен 3 раза внести платеж хотя бы в минимальном размере и ни разу не допустить просрочку даже на день.

3. Погашать задолженность

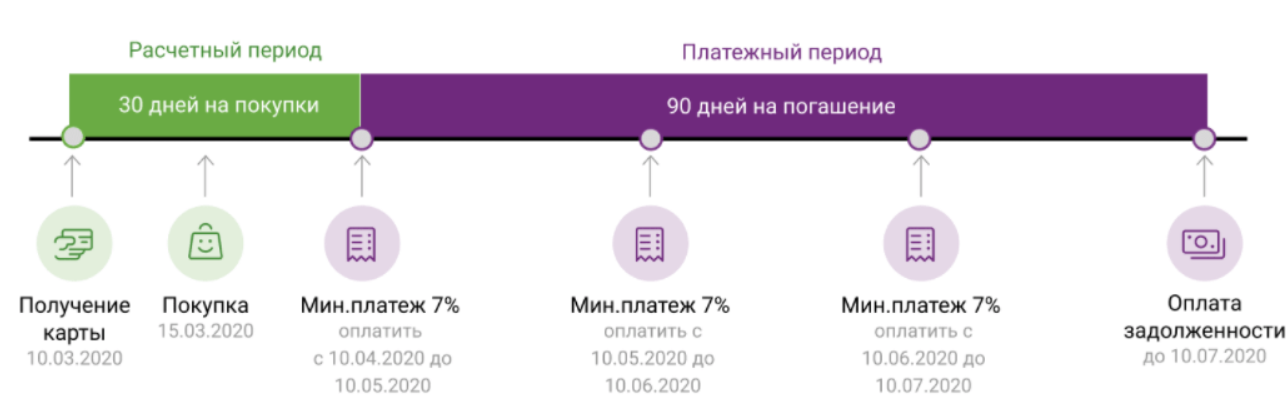

Чтобы льготный период сработал, заемщик должен погасить задолженность по кредитной карте. И здесь есть важный нюанс. Банки могут применять две схемы.

1. Нужно погасить долг только за расчетный период, длительность которого устанавливает банк. Например, в схеме на 120 дней расчетный период — это первые 30 дней после старта грейса. Далее банк дает 90 дней на закрытие долга, зафиксированного на 30-й день льготного периода.

Схема грейса с расчетным периодом 30 дней.

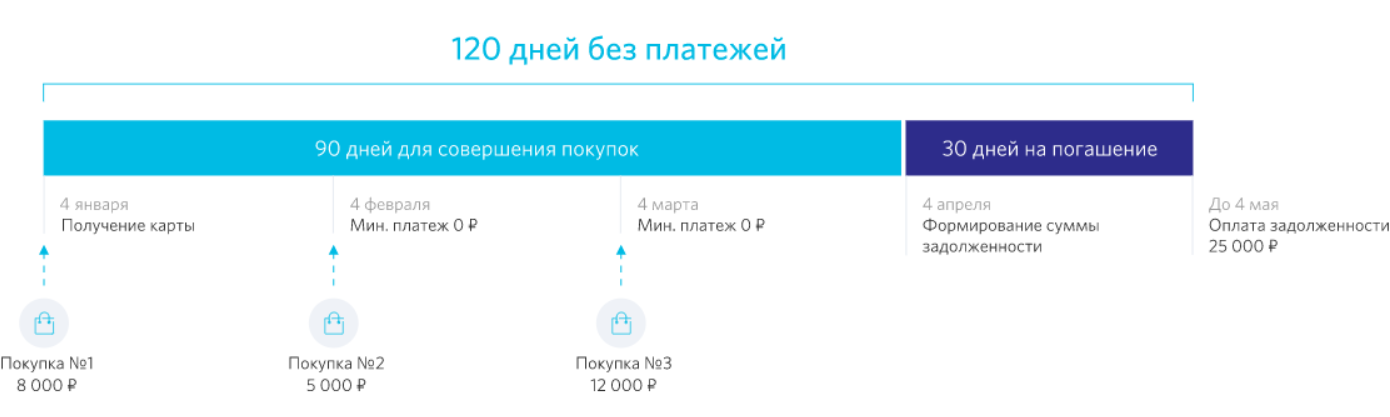

2. Нужно закрыть долг полностью до последнего дня действия льготного периода. Расчетный период того же грейса в 120 дней длится 90 дней, после банк дает 30 дней на погашение долга, который зафиксирован на 90-й день действия грейса.

Схема грейса с расчетным периодом 90 дней.

Уточните у банка, какую задолженность нужно закрыть для срабатывания грейса — всю на момент его окончания или ту, что образована на последний день расчетного периода.

4. Ждать восстановление льготного периода

Чаще всего в каждый новый расчетный период стартует следующий грейс, в итоге они накладываются друг на друга. В этом случае не нужно ничего ждать, грейс действует всегда, только на разные расчетные периоды. Это видно на схеме:

Один льготный период накладывается на другой..

Но некоторые банки применяют другую схему, более простую для понимания. Льготный период заканчивается, заемщик закрывает всю задолженность. На следующий день или в день ухода счета в минус стартует следующий грейс. Так это выглядит на схеме:

Схема восстановления льготного периода.

Какие условия грейса по кредитным картам банков

Многие банки предлагают карты с большим льготным периодом, на рынке все больше предложений с грейсом в 200 или 365 дней. Чем длительнее льгота, тем сложнее вникать в ее схему. Самые простые для понимания грейсы — в 50–55 дней.

Не стоит гнаться за длительностью периода. По сути, срок значения не имеет. Грейс в любом случае возобновляемый, кредиткой можно пользоваться бесплатно всегда. Большие сроки льготы — это уже маркетинг, другие параметры кредитки могут оказаться менее привлекательными.

«Сберкарта» Сбербанка

Льготный период карты Сбербанка длится 120 дней. Его условия:

- распространяется только на покупки;

- первого числа каждого месяца стартует новый грейс в 120 дней;

- расчетный период — с 1 по 30–31 число действия грейса;

- один грейс накладывается на другой.

Схема Сбербанка:

Схема льготного периода по Сберкарте.

«Год без %» Альфа-Банка

Льготный период кредитной карты Альфа-Банка сложный, состоит из двух частей:

- 365 дней на покупки, совершенные в первые 30 дней после заключения с банком договора.

- После действует стандартный грейс в 60 дней.

Условия грейса Альфа-Банка:

- распространяется только на покупки;

- стартует со дня заключения с банком договора;

- расчетный период — 30 дней в первый раз и далее 60 дней;

- следующий грейс начинается на следующий день после закрытия предыдущего.

Подробная информация о карте «Год без %», ее условиях и льготном периоде в материале «Подводные камни карты с 365 днями без процентов Альфа-Банка».

| Кредитный лимит | 1 000 000₽ |

| ПСК | 49.808 - 58.765% |

| Без процентов | До 100 дней |

| Стоимость | 0 руб. |

| Кешбэк | До 100% |

| Решение | 2 мин. |

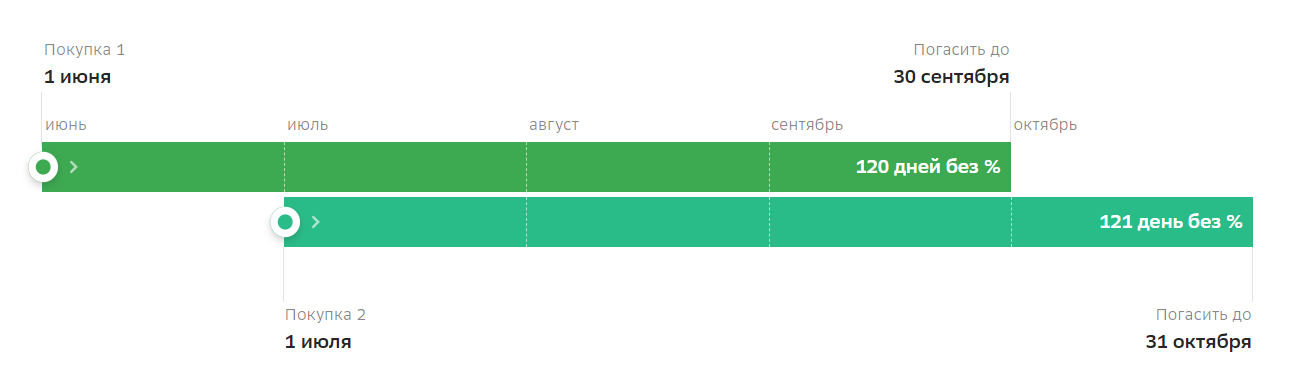

«Платинум» Т-Банка (Тинькофф)

У кредитной карты Т-Банка (Тинькофф) два варианта льготных периодов. Первый в 120 дней распространяется на погашение кредитов других банков, его рассматривать не будем. Стандартный грейс по карте «Платинум» — 55 дней.

Условия:

- распространяется только на покупки;

- стартует со дня первой траты по карте;

- расчетный период — 30 дней;

- один грейс накладывается на другой.

Схема:

Схема льготного периода по кредитной карте «Платинум» Т-Банка

| Кредитный лимит | 1 000 000₽ |

| ПСК | 29.855 - 61.999% |

| Без процентов | До 120 дней |

| Стоимость | От 0 руб./год |

| Кешбэк | До 30% |

| Решение | 2 мин. |

«Карта возможностей» ВТБ

Банк ВТБ предлагает заманчивые условия. Его грейс — до 200 дней. Но длительный только первый период, после открывают стандартный в 110 дней.

Условия:

- распространяется на покупки, снятие наличных и переводы;

- старт грейса — 1 числа месяца, в котором заключен договор;

- расчетный период — с 1 числа месяца и далее 200 или 110 дней;

- новый грейс открывают после погашения долга по предыдущему.

В заключение

Льготный период — реальная возможность пользоваться кредиткой без процентов. Но опция непростая. Ваша задача — тщательно в ней разобраться, прежде чем уходить в минус. И условия грейса в каждом банке разные.

Внимательно следите за информацией, которую банк присылает по смс и в личный кабинет. Он предварительно указывает размер минимального ежемесячного платежа, сроки грейса и сумму, которую нужно положить на счет, чтобы он сработал. Всегда держите руку на пульсе, чтобы меньше переплачивать.

Частые вопросы

Источники:

- Т-Банк, Кредитка без процентов, как работает льготный период: https://www.tinkoff.ru/finance/blog/grace/

Комментарии: 6

Добрый день!

У меня по кредитной карте СБ РФ льготный период составляет 50 дней,

обязательный платёж 1 600 ₽, льготная сумма задолженности 164 000 ₽.

Отчетный период с 13.03.22 по 12.04.22

Срок погашения льготной задолженности до 03.05.22

В силу определённых обстоятельств я не могу погасить всю задолженность, а только частично, в размере 106 000 ₽.

Остальную часть задолженности в размере 58 ₽, планирую погасить 19.05.22.

Вопрос: какие обязательные и дополнительные платежи и по каким датам мне следует сделать в этом случае?????

Спасибо!

Людмила, добрый день. Если вы не успеете внести всю сумму задолженности до истечения льготного периода, банк будет начислять проценты за все дни пользования заемными средствами. Чем быстрее вы вернете деньги, тем меньше будет переплата. Точную сумму задолженности с учетом процентов вы сможете узнать у оператора в чате мобильного или Интернет-банка, в службе поддержки (короткий номер 900) или в ближайшем отделении банка в тот день, когда появится возможность внести деньги на счет.

Карта Россельхозбанка с льготным периодом 115 дней и лимитом 30000,снятие денег в размере 30000 было 23 декабря,как будет рассчитываться платёж,чтобы не платить проценты

Уважаемая Лана, рекомендуем вам обратиться в клиентскую службу банка по телефонам 7 (495) 787-7-787 или 7787 (для абонентов МТС, Мегафон, Билайн и Tele2), специалист рассчитает даты льготного периода индивидуально.

Добрый день,оформил и получил кредитную карту тенькофф с лемитом 160000₽.Мне нужна была сумма 80000₽для погашения кредита в другом банке за автокредит,оплатил 70000₽ (сумма для полного погашения кредита) ограничения по карте я обозначил 80000₽.Могу ли я пользоваться оставшиеся суммой без процентов ,безпроценый период 120 дней и что получится с оплатой за месяц.Спасибо.

Уважаемый Славик, вы можете использовать предоставленный кредитный лимит в полном объеме. Рассчитать суммы ежемесячных взносов вы можете при помощи кредитного калькулятора по этой ссылке.