Ставка по ипотеке на сегодня бьет все рекорды. Ключевая ставка ЦБ РФ в 2025 году находится на рекордном уровне в 21%, а именно она влияет на стоимость всех видов кредитов. Поэтому программы жилищного кредитования для многих оказались недоступны. Расскажем об актуальных процентах по ипотеке в крупнейших банках страны.

В статье актуальные процентные ставки по ипотеке на сегодня, реальные цифры и ситуация по рынку. Разберемся, что предлагают банки по программам финансирования покупки недвижимости на вторичном и первичном рынках, можно ли в 2025 году оформить выгодный жилищный кредит.

Какие проценты по ипотеке в банках РФ сегодня

Проценты по ипотеке в 2025 году значительно выросли, что сделало оформление кредитов недоступным для большинства потенциальных заемщиков. В первом квартале года выдача ипотечных кредитов упала до исторического минимума. Причины:

- высокая процентная ставка;

- большой первоначальный взнос;

- введенный ЦБ ипотечный стандарт, из-за чего нельзя обойти требование о наличии первого взноса;

- закрытие или изменение условий по популярным программам с государственным субсидированием.

Низкие ставки по ипотеке остались в прошлом и вряд ли скоро вернутся. Подробный анализ ситуации со ставками и прогнозы на будущее читайте в материале «Когда снизится ставка по ипотеке».

Теперь расскажем, какой процент по ипотеке сейчас устанавливают российские банки. Возьмем топ финучреждений по объемам выдачи жилищных кредитов, рассмотрим их условия по программам на первичное и вторичное жилье. Кроме того, проанализируем льготные ипотеки, которые все же остались на рынке, но стали менее доступными.

Топ банков по объему кредитного портфеля, начиная с самого крупного: Сбербанк, ВТБ, Альфа-Банк, ДОМ.РФ, Россельхозбанк.

Программы первичного рынка

Первичный рынок — это готовые или строящиеся дома либо квартиры, которые заемщики покупают напрямую у застройщика. То есть у этих объектов еще не было собственников.

Раньше ипотеку на покупку «первички» россияне оформляли в основном по льготным программам. Но в 2024 году отменили основную госпрограмму на новостройки и ужесточили условия по семейной. Поэтому сейчас заемщики вынуждены брать такие кредиты на общих основаниях.

Чтобы разобраться, какая сейчас ставка по ипотеке на первичном рынке, для примера возьмем квартиру в новостройке:

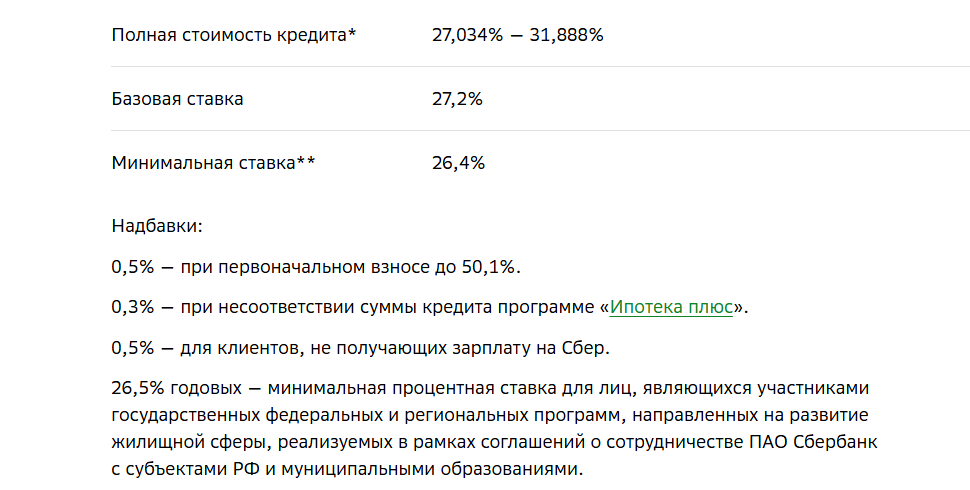

- Сбербанк — 27–31,8% годовых;

- ВТБ — 27,8–37% годовых;

- Альфа-Банк — 27–29,9% годовых;

- ДОМ.РФ — 23,4–26% годовых;

- Россельхозбанк — 29–32% годовых.

Как видно, самый низкий ипотечный процент на сегодняшний день — в банке ДОМ.РФ.

Все банки устанавливают диапазон процентных ставок, а индивидуальные параметры клиент узнает только после обработки заявки. Например, Сбер устанавливает базовую ставку и применяет к ней разные повышающие коэффициенты. Аналогично поступают и другие кредитные организации.

Ставки по ипотеке на сегодня в Сбербанке

Программы вторичного рынка

Вторичный рынок — объекты, которые уже были в чьей-то собственности. Это квартиры, дома, загородная недвижимость, земельные участки, гаражи и прочее. Ставка зависит от вида объекта, поэтому рассмотрим самый востребованный вариант — квартиры.

После повышения ставок вторичный рынок практически встал. Ставки высокие, действие госпрограмм на такие объекты не распространялось. Возможно, улучшит ситуацию расширение Семейной ипотеки на вторичное жилье в небольших городах.

Ставки на вторичную ипотеку сегодня мало отличаются от тех, что актуальны на первичном рынке. Некоторые банки и вовсе выдают оба вида кредитов по одной программе с идентичными условиями.

Ставки по ипотеке на сегодня на вторичное жилье:

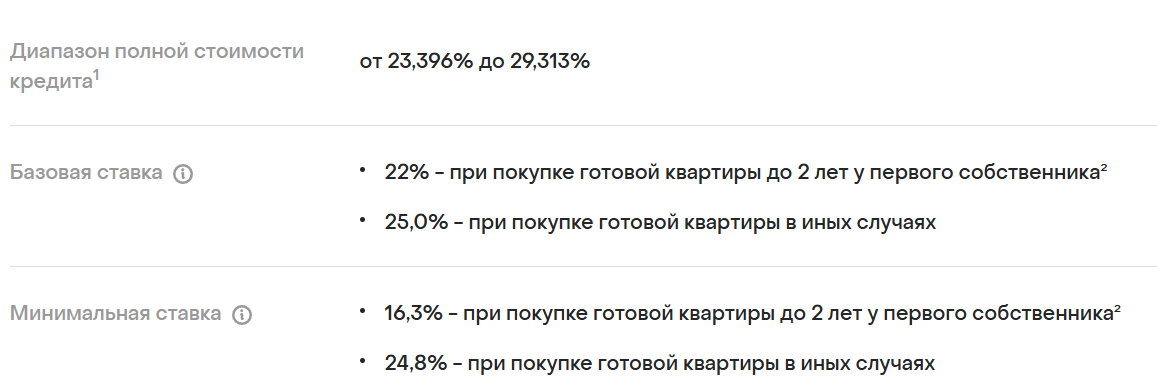

- Сбербанк — 27,3–32% годовых;

- ВТБ — 27,8–37% годовых;

- Альфа-Банк — 27–32% годовых;

- ДОМ.РФ — 23,3–29,3% годовых;

- Россельхозбанк — 29–32% годовых.

Здесь также лучшие условия — в банке ДОМ.РФ. Вот расшифровка базовых ставок:

Ставки по ипотеке на квартиры вторичного рынка в банке ДОМ.РФ

Льготные ипотеки

Из массовых льготных программ у россиян осталась только «Семейная ипотека», которую модернизировали и сделали менее доступной. Но, тем не менее, ее можно оформить, пусть и с первым взносом от 30%.

Ставки по банкам примерно равны:

- Сбербанк — 6,3% годовых;

- ВТБ — 6% годовых;

- Альфа-Банк — 6–7,6% годовых;

- ДОМ.РФ — 6% годовых;

- Россельхозбанк — 6–7% годовых.

Ставки по разным ипотекам в банках на сегодня в сравнительной таблице:

| Банк | Первичный рынок | Вторичный рынок | Семейная ипотека |

| Сбербанк | 27–31,8% | 27,3–32% | 6,3% |

| ВТБ | 27,8–37% | 27,8–37% | 6% |

| Альфа-Банк | 27–29,9% | 27–32% | 6–7,6% |

| ДОМ.РФ | 23,4–26% | 23,3–29,3% | 6% |

| Россельхозбанк | 29–32% | 29–32% | 6–7% |

Приведены ставки по ипотеке на апрель 2025 года. Точные смотрите в тарифах на официальных сайтах этих банков.

Что будет с процентами дальше

Пока что дать позитивные прогнозы по процентным ставкам по ипотеке невозможно. По мнению многих экспертов, Центральный Банк начнет снижать ключевую ставку только во второй половине 2025 года. Но даже в таком случае общая тенденция до конца года не будет особо меняться.

Если банки и улучшат проценты и условия по ипотеке, то это случится не ранее 2026 года.

Как банки назначают ставку по ипотеке

В тарифах каждого банка есть диапазон возможных значений процентной ставки. И какую установят именно вам, узнаете только по итогам рассмотрения кредитной заявки. Обычно на персональную ставку влияют:

- размер первоначального взноса — многие банки улучшают условия при ПВ от 50%;

- категория клиента — зарплатные получают скидки;

- участие в программе личного добровольного страхования — без страховки ипотечная ставка выше;

- подтверждение дохода — без справок кредит всегда дороже;

- потенциальные риски, которые несет заемщик.

Чтобы узнать, под какой процент вам одобрят ипотеку, нужно подать заявку и ждать результатов ее рассмотрения. Только после этого при предварительном одобрении банк сообщит точные условия для вас.

Можно подать заявку на ипотеку в 2–3 банка сразу, чтобы после рассмотрения сравнить персональные предложения и выбрать наиболее выгодное.

Как заключить выгодный договор

Несколько советов, которые помогут заключить кредитный договор на более выгодных условиях:

- Смотрите на специальные предложения по аккредитованным банком новостройкам. Часто банки и застройщики разрабатывают собственные партнерские программы с улучшенными условиями.

- Накопите как можно больше денег на первый взнос. Сейчас лучшие условия действуют при ПВ от 50%.

- Обращайтесь в банк, через который получаете зарплату. Обычно таким клиентам снижают ставку на 0,5–1 процентный пункт.

- Изучите условия всех льготных программ, которые действуют сейчас на рынке. Возможно, вы подпадаете под критерии одной из них.

В целом, сейчас — не лучшее время для оформления ипотеки. Действуют максимальные ставки за всю историю жилищного кредитования в России. Лучше отложить покупку жилья в кредит на 2026 или даже 2027 год. По прогнозам, ставки к тому моменту станут существенно ниже.

Комментарии: 0

Написать комментарий