Ипотечные заемщики Сбербанка могут воспользоваться платной опцией «Своя ставка» и снизить процентную ставку на 0,5–5%. Предложение кажется привлекательным, но важно изучить условия и сделать расчеты. Возможно, оно вам не подходит или невыгодно.

Что такое «Своя ставка» Сбербанка, на каких условиях банк снижает процентную ставку по ипотеке до 10%. Разберем все условия и нюансы, вскроем все подводные камни. Прежде чем соглашаться на подключение, проведите расчеты с опцией и без нее.

Что такое опция «Своя ставка» по ипотеке Сбербанка

«Своя ставка» Сбербанка — это дополнительная платная опция, которой могут воспользоваться ипотечные заемщики банка. При ее подключении процентная ставка снижается на 0,5–10 пунктов. А это существенно для крупного жилищного кредита.

Важное об услуге:

- Это платная опция, стоимость которой нельзя включить в сумму кредита. За нее заемщик платит сразу из своих средств.

- Точной стоимости услуги нет, она зависит от кредитной программы, срока подключения опции.

- Заемщик сам выбирает размер дисконта и срок действия сниженной ставки. Чем выше скидка, тем больше за нее нужно заплатить сразу.

- Срок действия дисконта — не весь период ипотечного договора, максимально ставку снижают на 5 лет.

- У заемщика есть право отказаться от подключенной опции в течение 30 дней после подписания кредитного договора.

Теперь рассмотрим подробно все условия опции «Своя ставка» и приведем расчет выгоды — чтобы вы могли понять, подходит предложение или нет.

Какие условия подключения

Услугу можно подключить к большинству ипотечных программ Сбербанка:

- вторичное жилье;

- первичный рынок — строящиеся и готовые объекты;

- строительство дома;

- рефинансирование;

- коммерческие объекты.

Если рассматривать программы с государственной поддержкой, то «Свою ставку» можно применить только к семейной ипотеке. Для нее предусмотрены отдельные тарифы опции.

Перед заключением кредитного договора заемщику делают расчет стоимости подключения опции. Он сам выбирает срок и размер дисконта — чем лучше условия, тем больше стоит услуга. Заплатить нужно сразу из своих средств.

Подключение опции происходит в момент заключения кредитного договора. К этому моменту заемщик должен разместить на ипотечном счете необходимую сумму, после заключения сделки ее сразу спишут.

Сколько стоит опция

Стоимость «Своей ставки» по ипотеке Сбербанка — процент от суммы кредита. В зависимости от точных условий и программы от 1,2% до 25,1%. Например, если услуга стоит 10%, а сумма кредита 5 000 000 рублей, нужно сразу отдать банку 500 000 рублей.

Стоимость зависит:

- от суммы, которая уходит в кредит;

- кредитной программы;

- размера дисконта, который выберет заемщик;

- срока подключения дисконта.

Таблица стоимости услуги «Своя ставка» прописана в тарифах Сбербанка — смотрите именно последнюю версию, тарифы регулярно меняют.

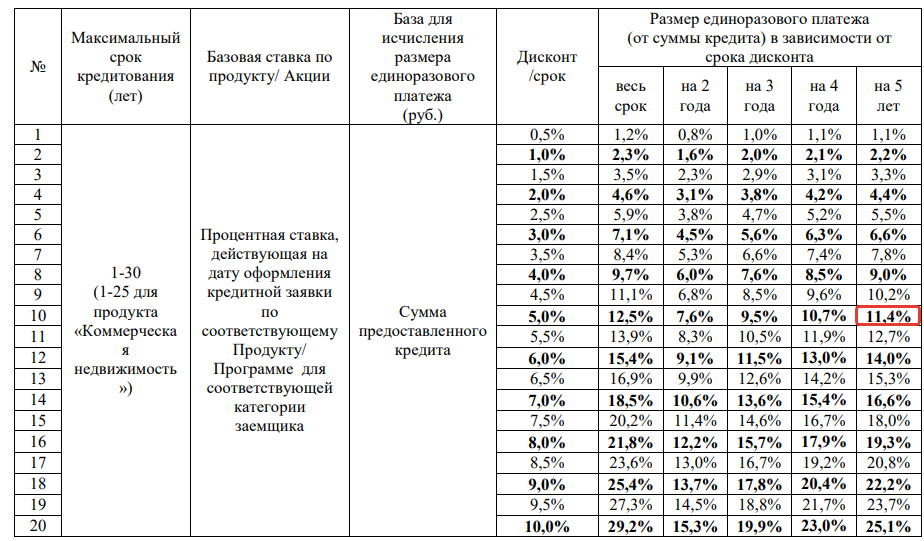

Если это стандартная программа без государственного субсидирования, стоимость «Своей ставки» смотрите в этой таблице:

Тарифы услуги «Своя ставка» Сбербанка по ипотеке

- Дисконт — это сумма скидки, которая будет применена к процентной ставке при подключении опции. Например, наш заемщик хочет снизить ставку на 5%.

- Срок — период, в который будет действовать дисконт. Чем он выше, тем больше стоимость услуги. Например, заемщик выбирает максимально возможный срок в 5 лет.

- Стоимость услуги — процент, указанный в окошке на пересечении выбранного срока и размера дисконта.

В нашем случае при дисконте 5% на срок 5 лет заемщику нужно сразу заплатить 11,4% от суммы кредита. Если это 5 0000 000, то «Своя ставка» обойдется в 570 000 рублей.

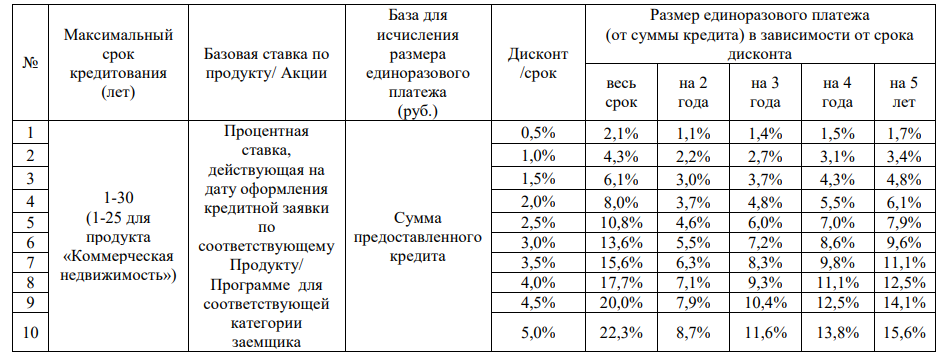

По Семейной ипотеке действуют другие тарифы, так как процентные ставки по программе совершенно другие, гораздо ниже:

Тарифы опции «Своя ставка» по семейной ипотеке Сбербанка

Как расчитать выгоду

Прежде чем купить ставку по ипотеке в Сбербанке, сделайте расчеты и посмотрите, какую выгоду принесет подключение опции. Выгода на так очевидна, как кажется.

Удобно, что расчет необязательно проводить вручную. Его можно сделать на калькуляторе ипотеки Сбербанка, в который уже внесены все тарифы и ипотек, и опции «Своя ставка».

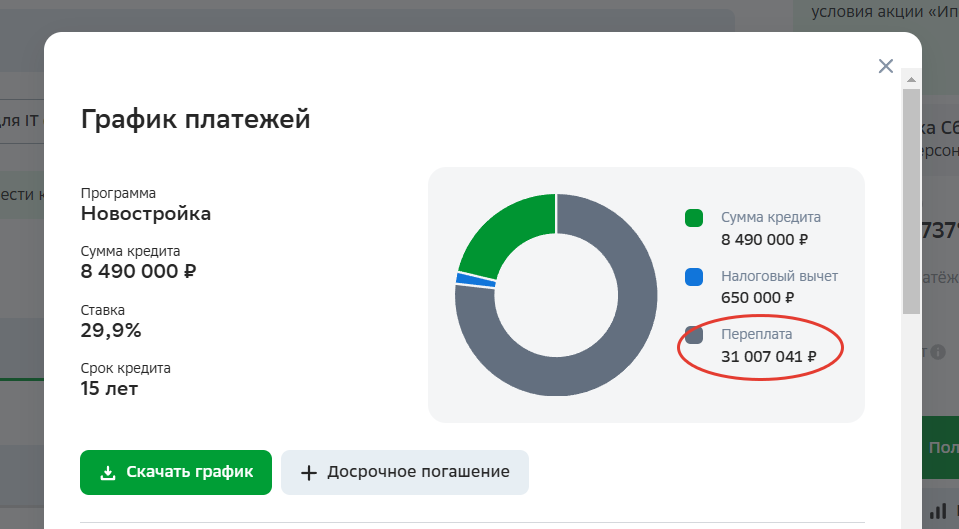

Для примера расчета возьмем конкретный кредит — вы подставляйте свои цифры:

- стоимость квартиры на первичном рынке — 10 млн рублей;

- первый взнос — 1,5 млн рублей, то есть в кредит уходит сумма в 8,5 млн рублей;

- срок — 15 лет.

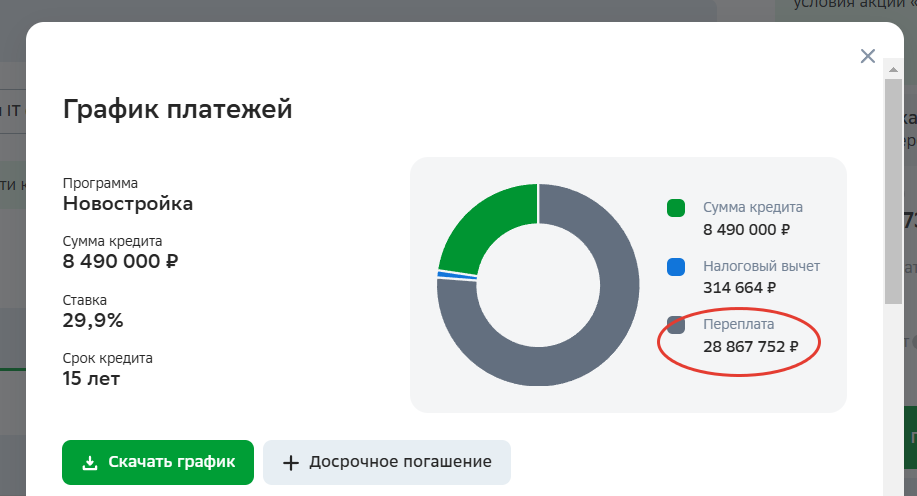

Вносим эти данные в калькулятор, получаем расчет без дополнительных опций. В этом случае ежемесячный платеж составит 238 тыс. рублей, а переплата 31 млн.

Расчеты примерные, сделаны в пик ипотечных ставок в конце 2024 года. Вы будете считать на тех условиях, что актуальны в данный момент.

Переплата по ипотеке Сбера без услуги «Своя ставка».

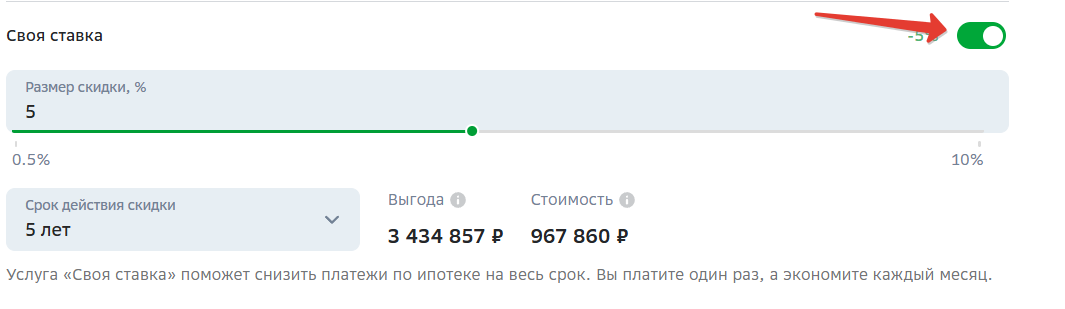

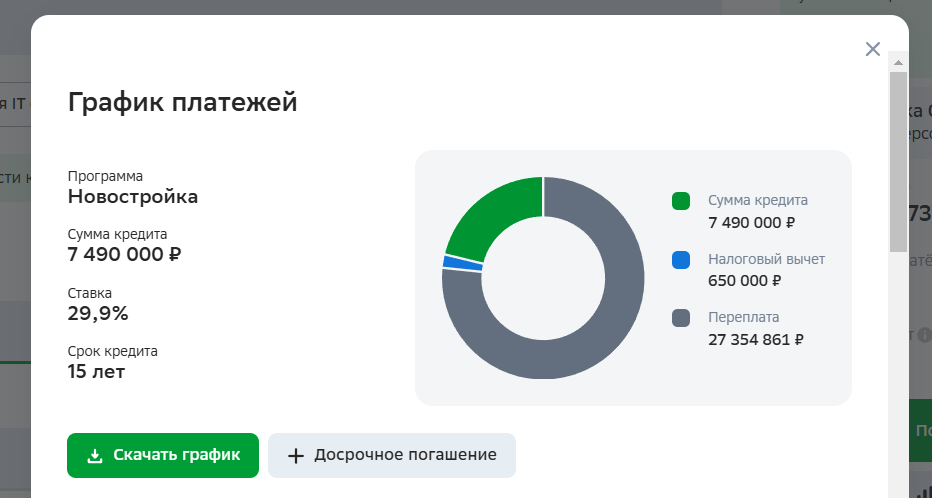

Теперь прокручиваем страницу калькулятора ниже и в разделе «Своя ставка» ставим тумблер подключения. Откроются поля для выбора условий.

Например, наш потенциальный заемщик выбрал дисконт 5% на срок 5 лет. При заявленной сумме кредита единоразовая плата за опцию составит 967 860 рублей. Расчет выгоды показывает результат в 3,4 млн рублей.

Расчет стоимости «Своей ставки» по ипотеке Сбера

Результат можно проверить в итогах расчета. Смотрим «новую» переплату. Она по итогу снизилась на 2,12 млн рублей, а не на 3,4 млн. Плюс учитывайте, что за эту опцию клиент сразу отдает 1 млн рублей. В итоге выгода в переплате составит 1,12 млн рублей.

Расчет переплаты по ипотеке Сбербанка

Расчеты примерные. Как видно, даже калькулятор Сбера дает разные итоги — лучше ориентироваться на меньший. Точный же расчет получите только после рассмотрения заявки — его сделает уже банк.

Стоит ли подключать опцию «Своя ставка»

Важно все продумать, чтобы понять, нужно ли оно вам. Например, в расчете выше заемщику нужно дополнительно где-то найти 1 млн рублей, чтобы подключить опцию. Фактически он забирает эти деньги из средств, которые мог бы направить на первый взнос и снизить сумму кредита.

И здесь происходит самое интересное. Если взять ту же самую ипотеку из примера выше и сделать первый взнос не 1,5 млн, а 2,5 млн рублей, то итоговая переплата будет ниже, чем при подключении опции «Своя ставка».

Стоит ли покупать ставку по ипотеке Сбербанка

Рекомендуем сначала подать заявку на ипотеку и после одобрения узнать, сколько будет для вас стоить услуга «Своя ставка». После попросите банк сделать расчет с первым взносом, повышенным на стоимость опции. Это будут уже точные расчеты, которые помогут определиться.

Можно ли отказаться после подключения

Да, заемщик может отказаться от этой дополнительной опции, но только при условии, что с момента подписания кредитного договора прошло не более 30 дней. Запрос подают в личном кабинете заемщика.

По итогу Сбербанк вернет деньги на тот же счет, откуда и была списана плата за опцию. Дисконт аннулируют, график платежей будет обновлен.

Комментарии: 6

Нам предварительно одобрили услугу своя ставка в Сбербанке. Сейчас я не вижу услуги своя ставка на Домклик вообще для льготной ипотеки. Прихожу к выводу, что банк будет продолжать затягивать время, чтобы не выдавать ипотеку на строительство дома своими силами под низкий процент. Одобрена льготная со своей ставкой в городе Брянске на строительство дома. Но! Через неделю у нас заканчивается время одобрения ипотеки с услугой своя ставка. А мне такие условия со ставкой были выгодны. В какой-то момент услугу убрали. Теперь нам не отказывают, а просто тянут наше время. Куда жаловаться? Роспотребнадзор и ФАС? Бардак полный. До этого нам одобрили льготную, но мы решили условия поменять при подписании договора. Нам выгодна своя ставка. Но ее больше не предложат. У нас осталась неделя. Можно начинать строить за свои деньги, но у нас будет ребенок. Следовательно, нужна ипотека.

Добрый день. Возможно, вам будет полезна наша статья «Куда пожаловаться на банк».

просто вы отдаёте банку свои денежки, ни какой выгоды нет, лучше эти деньги вложить в первоначальный взнос, а так подарок банку делаете,и не кто в банке вам не расскажет что можно от неё отказаться в течении 14 дней охлаждения.

Всё написанное без конкретных онлайн-расчётов — это переливание воды. Так и не понял: стоит ли мне пользоваться этой опцией, если планирую гасить ипотек по возможности скорее. «то здесь выгода от снижения ставки будет не столь ощутима» — это не аргумент.

И вообще упущена вся хитрая суть этой опции. Так бы Сбер сдирал с заёмщика неподъёмные для большинства проценты по аннуитетным платежам долгие-долгие годы, постепенно снижая ставку процентов и увеличивая расчёты по основному долгу. А так получается банк просто получает большую часть процентов авансом, «облагодетельствовав» финансово неграмотного заёмщика и милостиво позволив себе «снизить процентную ставку», — хотя большая часть займа уже в кармане у банка и пошли в оборот, и ещё неизвестно, кто кому теперь ещё что-то должен.

Согласна с Вами, Стас. Вот м я вижу «переливание воды». Сделав расчет на портале домклик , мне рассчитали с услугой своя ставка , пониженную ставку на весь период кредита. Судя из вышенаписанного обзора , ставка снизится всего на пару лет. И если в случае того, что я хочу закрыть ипотеку за пару лет , мне это невыгодно .

Получается, что деньги которые списались со счета, просто подарок банку. И эта сумма ни на что не повлияет?