Долевое строительство — наиболее доступная форма приобретения собственного жилья. Стоимость квартиры по ДДУ ниже в 1,5-2 раза рыночной цены. При этом количество резонансных дел об отношениях дольщиков со строительными компаниями в последние несколько лет только растет. Далее сервис Бробанк.ру разъяснит, что делать дольщикам, если застройщик обанкротился.

Общие положения о банкротстве застройщика

Банкротство застройщиков подпадает под положения федерального закона «О несостоятельности (банкротстве)». В параграфе 7 указаны все нормы, регулирующие данную процедуру. Под несостоятельностью понимается невозможность строительной компании выполнить требования кредиторов — по договорам долевом участия (далее — ДДУ), либо по обязательным платежам (к примеру, по налогам).

- Общие положения о банкротстве застройщика

- Очередность удовлетворения требований при банкротстве застройщика

- Что такое реестр требований кредиторов

- Как включиться в реестр требований кредиторов

- Обращение в страховую компанию

- Как признать право собственности на помещение

- Счета эскроу в долевом строительстве

- Когда счета эскроу не используются

Банкротом строительная компания признается с момента введения конкурсного производства. До этого момента компания не является банкротом. Именно на стадии конкурсного производства руководство застройщика отстраняется от управления. Все полномочия переходят к конкурсному управляющему.

Застройщик автоматически становится должником, так как не в состоянии выполнить обязательства перед участниками долевого строительства. В категорию участников включаются: физические лица, коммерческие организации, публично-правовые образования. При этом граждане в процессе восстановления своих прав пользуются рядом преференций по сравнению с некоторыми участниками долевого строительства.

Очередность удовлетворения требований при банкротстве застройщика

Требования участников долевого строительства удовлетворяются в порядке очередности — всего предусмотрено 4 очереди. Закон о банкротстве застройщика ставит физических лиц в третью очередь. Перед этим требования удовлетворяются в следующем порядке:

- Первая очередь — лица, перед которыми застройщик несет ответственность за нанесение вреда жизни и здоровью.

- Вторая очередь — сотрудники компании-застройщика, в отношении которых работодатель должен выполнить условия трудового договора в плане выплаты выходных и декретных пособий, задолженности по заработной плате, прочие выплаты.

Третья очередь состоит из нескольких отдельных очередей. Только после расчетов с указанными лицами, наступает очередность остальных кредиторов. В этом заключается одно из важнейших преимуществ, которым обладают рядовые дольщики — физические лица, вложившие деньги в долевое строительство.

Что такое реестр требований кредиторов

Речь об единой системе, в которой фиксируются сведения о кредиторах и выдвигаемых ими требованиях. Специальная часть реестра — требования о передаче жилых помещений. Конкурсный управляющий направляет дольщикам и остальным кредиторам уведомления. В части конкурсного производства срок для вступления в реестр кредиторов составляет 2 месяца.

У дольщика имеется два требования на выбор: денежное — застройщик погашает задолженность в денежном виде, с возвратом суммы, выплаченной в рамках ДДУ. Второй вариант — требование о передаче помещения — жилое помещение, парковочное место, постройки иных видов переходят к дольщику. Можно выдвигать оба требования сразу, главное, чтобы они не дублировали друг друга. Требования, не включенные в реестр, признаются недоказанными, поэтому остаются непогашенными.

Требование о передаче помещения (квартиры полностью или комнаты) можно выдвигать в том случае, если строительство дома находится на стадии завершения. Реестр требований о передаче помещения, по сути, является частью общего реестра требований кредиторов.

Денежное требование — отказ дольщика от исполнения договора долевого участия на стадии конкурсного производства. Также оно выдвигается в соответствии с недействительностью договора (незаключенностью).

Как включиться в реестр требований кредиторов

Включение в реестр производится только через суд. Само требование направляется в арбитражный суд, а его копии с исчерпывающими доказательствами — арбитражному управляющему и застройщику (на стадии наблюдения). Если дольщик не сделает это в отведенные сроки, он рискует остаться без возмещения, так как предусмотрена очередность в удовлетворении требований.

Арбитражный суд назначает дату заседания. Требование, направленное дольщиком, будет рассмотрено, если не обнаружатся несоответствия, то он включается в реестр. Другого способа включения в реестр — нет. Требование включается в реестр на основании определения арбитражного суда.

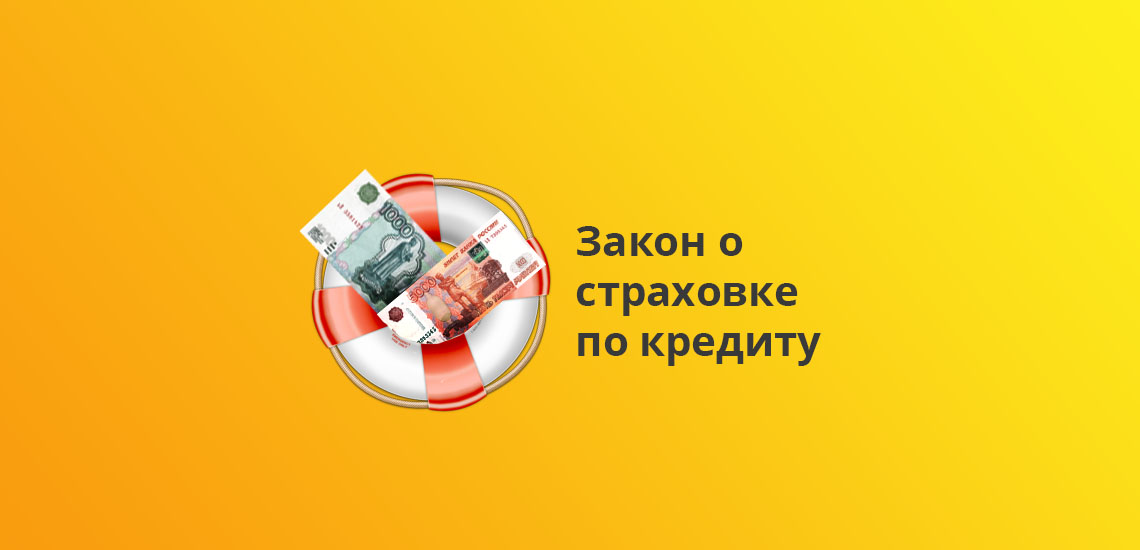

Обращение в страховую компанию

В случае наличия страхования ответственности застройщика за неисполнение обязательств перед участниками строительства, дольщики имеют право обратиться за возмещением в страховую компанию. О том, что ответственность застрахована можно узнать из договора с застройщиком, либо из прочей документации.

Компания-страховщик запросит подтверждение наступления страхового случая. Таким подтверждением является: решение арбитражного суда о признании застройщика банкротом и об запуске конкурсного производства, а также выписка из реестра требований кредиторов, в которой отражена сумма всех выплат, которые должен произвести застройщик в отношении дольщика.

Процедура банкротства застройщика при долевом строительстве — длительный процесс. Страховщик проверит информацию, после чего примет решение о выплате возмещения. В случае получения возмещения или его части, дольщик уведомляет об этом конкурсного управляющего. Соответственно, сумма требований из реестра кредиторов уменьшается на сумму, полученную в виде страхового возмещения.

Как признать право собственности на помещение

Подобное возможно, если застройщик уже успел получить разрешение на ввод многоквартирного дома в эксплуатацию. При этом важно, чтобы застройщик и участник долевого строительства подписали передаточный акт, или любой другой документ о передаче жилого помещения.

Если данное требование выполнено, дольщик подает заявление в арбитражный суд. К заявлению прикрепляются документы, относящиеся к делу. До подачи заявления необходимо уплатить государственную пошлину в размере 6000 рублей (ст. 333.21 НК РФ).

В 2020 году рынок недвижимости претерпит определенные изменения, с которыми рекомендуется ознакомиться.

Счета эскроу в долевом строительстве

Банкротство застройщика при долевом строительстве — крайне сложная проблема, которая требовала кардинальных мер. Одни застройщики из-за неправильного ведения своей деятельности разорялись на самом деле, другие — доводили самих себя до банкротства намерено. В некоторых случаях граждане связывались с откровенными мошенниками, когда те забрасывали строительство дома еще на стадии котлована.

С 1 июля 2019 года подавляющее большинство компаний-застройщиков не утратили право на принятие денег от дольщиков напрямую. Запрет также установлен на оплату договора долевого участия через третьи организации — дочерние фирмы компании-застройщика. С указанной даты взаимодействие дольщиков с застройщиками производится с использованием банковских счетов эскроу. Механизм взаимодействия следующий:

- Компания и дольщик подписывают договор.

- Дольщик вносит стоимость квартиры на специально открытый счет эскроу.

- Деньги хранятся на счете до момента выдачи ключей на квартиры.

- Застройщик получает доступ к деньгам только в том случае, если выполняет свои обязательства перед дольщиками.

Таким образом, ни банкротство, ни мошеннические действия застройщика не станут причинами потери денег рядовыми дольщиками. Если компания прекратит стройку, человек получает право забрать свои деньги с эскроу счета в банке. Поэтому строить дома застройщику придется за счет кредитов или вложений инвесторов.

Когда счета эскроу не используются

До июля 2018 года застройщики использовали счета эскроу в добровольном порядке. Компании это давало большие преимущества — уровень доверия перед потенциальными дольщиками значительно повышался. Ровно через год использование эскроу счетов стало обязательным условием. Требование отражено в ст. 3 214-ФЗ.

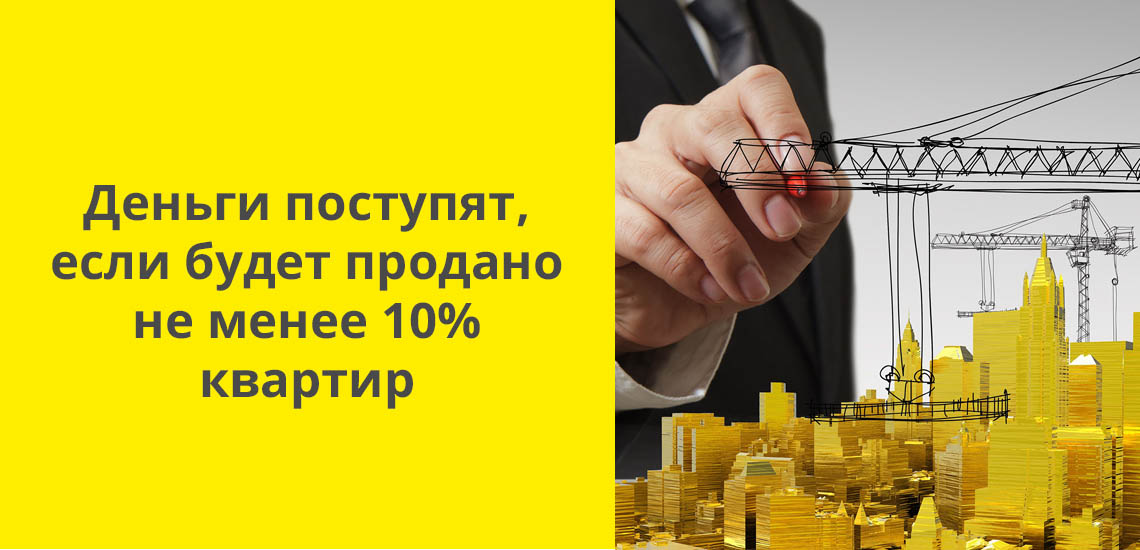

Проблема заключалась в том, что кредитные организации неохотно открывали такие счета компаниям, считая такие операции нерентабельными. Застройщик мог отстроить несколько этажей, и даже продать квартиры, но продолжать стройку он не мог, так как не было договоренности с банком на предмет открытия счета эскроу. Решение было найдено Правительством, которое разрешило компаниям принимать деньги по оплате ДДУ на собственные счета в следующих случаях:

- Количество проданных площадей — застройщик продал не менее 10% квартир, нежилых площадей и машиномест.

- Степень готовности объекта — 6%, 15%, 30% ( в зависимости от категории и значимости объекта)

Уточнить эти критерии, чтобы не быть обманутым, можно в единой системе жилищного строительства. Данные меры введены для решения проблем застройщиков и для соблюдения сроков постройки дома. В противном случае компаниям пришлось бы замораживать стройку и искать деньги на продолжение строительства.

Источники:

- Федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» от 30.12.2004 N 214-ФЗ (последняя редакция) — ссылка.

- Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 27.12.2019) «О несостоятельности (банкротстве)» — ссылка.

- Постановление Правительства Российской Федерации от 22.04.2019 № 480 — ссылка.

Комментарии: 0

Написать комментарий