Доходность по облигациям зависит от их вида и того сколько инвестор держит эти ценные бумаги в своем портфеле.

Облигации — один из самых простых и понятных способов вложения на фондовом рынке. Но если опыта в инвестировании мало или его совсем нет, то первое с чем предстоит разобраться инвестору, как посчитать доходность. О видах облигаций и способах подсчета доходности от вложения них, расскажет специалист сервиса Бробанк.

Что такое облигации

Облигации — это долговые ценные бумаги. Если упрощенно, то покупая облигации, инвестор дает взаймы свои деньги государству или компании. За это несколько раз в год владельцу ценной бумаги выплачивают проценты — купоны. Доход по облигациям, как правило, ниже, чем по акциям, но выше, чем по банковским вкладам.

Гособлигации чаще всего выступают в роли защитной части инвестиционного портфеля. Их считают низкорисковыми. Самые надежные облигаций — это облигации федерального займа. Они меньше подвержены перепадам, а их владелец стабильно получает доход по ценным бумагам.

Облигации по типу эмитента делятся на:

- государственные — деньги получает правительство;

- муниципальные — их выпускают муниципалитеты и региональные органы власти;

- корпоративные — эмитент — компания или корпорация;

- еврооблигации — это гособлигации в иностранной валюте, в долларах и евро.

Еврооблигации выпускают, если компания или правительство страны хочет взять заем в иностранной валюте у зарубежных инвесторов.

Вложения в облигации можно потерять только в случае банкротства эмитента ценной бумаги. Вероятность банкротства у государства ниже, чем у компании.

Виды облигаций по форме дохода

По получению дохода облигации бывают купонными и дисконтными.

Купон — это выплата части долга владельцу ценной бумаги, которая происходит по заранее определенному графику. Дата известна, но размер купона может меняться.

Купонные облигации бывают трех типов:

- С постоянным купоном. Размер выплаты остается одинаковым на весь срок действия ценной бумаги.

- С переменным купоном. Процентная ставка по ценной бумаге фиксируется до определенной даты — оферты. После этой даты ставка меняется, но какой она будет заранее неизвестно.

- С плавающим купоном. Ставка по ценной бумаге привязана к какому-либо макроэкономическому показателю: например, ключевой ставке ЦБ или курсу доллара. Доходность прогнозируют в зависимости от этих показателей.

По дисконтным облигациям купоны не выплачивают, а продают их значительно дешевле номинала. Владелец облигаций получает доход, если цена на бумагу вырастает или если он погасит облигацию по номиналу в конце срока.

В России купонные облигации популярнее дисконтных.

Как рассчитать доход по облигациям

Тот, кто выпускает облигации, называется эмитентом. Именно он выплачивает проценты за то, что пользуется деньгами инвестора.

Раньше, когда ценные бумаги выпускали в физическом виде, то при каждой выплате дохода от облигации отрезали определенную часть. Поэтому проценты так и называют купоном.

Купоны выплачивают с разной периодичностью — раз в год, полгода или квартал. Срок выплат инвестор знает заранее. Он есть в описании к каждому выпуску облигаций.

Купон рассчитывают, исходя из стоимости номинала — стоимости облигации при выпуске. Полную сумму номинала владельцу ценной бумаги выплачивают в день погашения. Обычно дата погашения — это еще и дата последней купонной выплаты.

Доход по облигациям — это все выплаты, которые получает инвестор за период владения ценной бумагой.

Купонная доходность

Купонная доходность — это базовый показатель. По нему рассчитывают купонные выплаты по одной ценной бумаге. Этот показатель указывают в виде процентов перед выпуском ценных бумаг на рынок.

Купонный доход учитывают в текущей доходности и доходности по погашению. Купонную доходность считают по формуле:

(купонный доход за год / номинал) * 100%

Например, номинал облигации 1000 рублей. Размер купона — 35 рублей, и выплачивают их дважды в год. Купонная доходность равняется (35 * 2 / 1000) * 100% = 7%.

Облигации не всегда продают по номиналу. Рыночная цена периодически меняется. Если на выпуск низкий спрос, цена снижается, если высокий — растет.

Текущая доходность

Текущая доходность облигации — это доход, который владелец получит, если продаст акцию прямо сейчас по рыночной стоимости. При расчете используют «чистую цену», то есть без накопленного купонного дохода (НКД).

НКД — это сумма процентов, которые накопились с предыдущей даты выплаты купона. Если продать облигацию во время купонного периода, покупатель заплатит бывшему владельцу НКД. Это компенсация за продажу ценной бумаги до выплаты следующего купона.

Большинство брокеров показывают именно чистую цену по облигациям. Но во время подачи заявки на покупку ценных бумаг, стоимость оказывается выше из-за того, что к ней прибавляется НКД.

Текущую доходность облигаций рассчитывают по формуле:

(купонный доход за год / чистая цена) * 100%

Например, вы покупаете облигацию номиналом 1000 рублей по чистой цене 1030 рублей. Стоимость купона к моменту заключения сделки — 80 рублей. При этом купон выплачивают дважды в год. Тогда текущая доходность облигации 15,5%, то есть (160 / 1030) * 100%.

Простая доходность к погашению

Если инвестор держит облигацию до даты ее погашения, когда вместе с купоном выплачивают и номинал бумаги, можно рассчитать простую доходность к погашению. Но при этом нужно точно знать размер всех купонов. Если у облигации есть дата оферты, то для нее указывают доходность к оферте.

Простую доходность к погашению рассчитывают по такой формуле:

(( номинал — полная цена покупки + все купоны за период владения) / полная цена покупки) * (365 / количество дней до погашения) * 100%.

Эффективная доходность к погашению

Эффективная доходность к погашению — это доход, который получит владелец облигаций, если направит весь купонный доход на покупку новых облигаций, то есть реинвестирует прибыль. Принцип действия такой же, как у вкладов с капитализацией процентов. Для удобства расчетов используют первоначальную стоимость покупки ценной бумаги. Но цена со временем меняется, поэтому и фактический доход немного отличается.

Реинвестировать купон получится только в том случае, если полученного дохода хватит на покупку новой облигации. Если в портфеле только одна ценная бумага с купоном 37 рублей, этого не хватит на покупку облигации стоимостью 1 030 рублей. Но если в портфеле 100 таких облигаций, доход 3 700 рублей. Так можно купить 3 облигации, и еще 610 рублей останется.

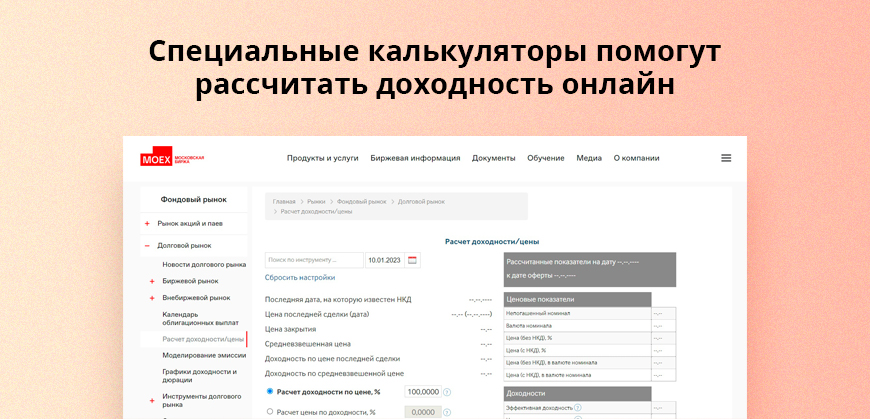

Эффективную доходность к погашению облигации можно рассчитать с помощью специальных калькуляторов. Например, на сайте Московской биржи.

Выберите нужную облигацию из списка, укажите дату приобретения и чистую стоимость. Калькулятор рассчитает доходность облигации, но не учтет налоги, комиссии брокеру и депозитарные комиссии, если таковые имеются. Чтобы учесть все эти параметры, можно завести отдельную таблицу в Excel или в ГуглТаблицах.

От чего зависит цена на облигации

Цены на облигации зависят от процентных ставок в стране. Процентные ставки в РФ регулирует Банк России через ключевую ставку. ЦБ может ее снизить или поднять в зависимости от того, что происходит в стране, и какая наблюдается инфляция.

Ключевая ставка — это процент, под который Центробанк выдает деньги в кредит коммерческим банкам и берет у них деньги на депозиты.

При поднятии ключевой ставки деньги в экономике становятся дороже. Новые кредиты банки получат под более высокий процент. Следом за ключевой ставкой растут проценты по депозитам и кредитам. Чтобы банки продолжали получать прибыль, они повышают ставки по кредитам и вкладам для своих клиентов. Из-за этого физические и юридические лица меньше берут в долг, и стараются больше накопить и преумножить.

Если же ключевая ставка снижается, люди охотнее тратят деньги, берут кредиты и меньше сберегают. Это увеличивает спрос на товары и услуги и провоцирует экономический рост в стране.

Влияние ключевой ставки на облигации:

- при повышении ставки инвесторы стремятся заполучить инструменты с большей доходностью, поэтому продают старые выпуски облигаций с постоянным купоном, и те дешевеют;

- при уменьшении ставки старые выпуски облигаций дорожают, так как на них растет спрос.

Чем меньше времени до даты погашения облигации, тем ценная бумага менее чувствительна к изменению ключевой ставки Центрального Банка.

Доходность корпоративных облигаций обычно выше по сравнению с государственными. Более высокие купонные доходы — это плата за риск. Вкладывая деньги в компании и корпорации, инвестор может потерять деньги, так как у этих эмитентов больше шансов обанкротиться, чем у государства. Если по облигации купон выше, чем средний по рынку, или цена значительно ниже номинала, значит, риск потерять деньги увеличивается.

Полезные советы для владельцев облигаций

При покупке ценных бумаг обратите внимание на несколько моментов:

- Диверсифицируйте. Не вкладывайте все деньги в одну облигацию или в разные облигации одного эмитента. Рассредоточьте вложения по разным эмитентам и отраслям.

- Покупайте облигации исходя из своего горизонта. Если вы пришли на фондовый рынок на 5-7 лет, покупайте в портфель облигации с таким же сроком до погашения. Если есть риск, что деньги могут потребоваться срочно, покупайте «короткие» ценные бумаги или облигации с плавающей процентной ставкой, они более устойчивы к колебаниям на рынке.

- Разберитесь, как считать доходность. При выборе облигаций вычислите размер купона. В соответствии с этим правильно рассчитайте доходность облигации.

- Учитывайте ликвидность. При выборе ценных бумаг в инвестиционный портфель отдавайте предпочтение ликвидным облигациям, то есть тем, которые можно быстро купить и продать на рынке. Самые ликвидные — это ОФЗ с постоянным купонным доходом. Муниципальные ценные бумаги менее ликвидны. Корпоративные бумаги могут быть и низко и высоколиквидными. Это зависит от выпуска и эмитента. Например, облигации Газпрома будут более ликвидными, чем облигации компании «Булочник» или другого неизвестного эмитента.

- Учитывайте налоги. Купонный доход по ценным бумагам облагается НДФЛ. Поэтому при расчете доходности облигаций учитывайте этот налог. Также налогом облагается и полученный НКД. Продавать облигацию выгоднее сразу после выплаты купона или когда НКД минимальный. Также налог взимают, если вы продаете бумагу дороже, чем покупали, или если покупаете ее дешевле номинала и дожидаетесь погашения.

Единственный способ не платить НДФЛ — это покупать облигации на ИИС типа Б. Более подробно об этом читайте в отдельной статье.

Комментарии: 0

Написать комментарий