Оформление кредита — это, как правило, потребность в совершении крупной покупки. Погашать задолженность можно небольшими ежемесячными платежами по графику или раньше срока посильными суммами.

Досрочное погашение выгодно уменьшением размера будущих платежей, суммы процентов и общей переплаты. Разберем, в каких случаях стоит прибегнуть к погашению долга раньше срока, нужно ли согласовывать это решение с банком, и как его правильно оформить.

Как правильно погашать кредит

После подписания договора с банком, клиент получает копию этого документа на руки. В нем прописаны важные данные: сумма долга, величина процентной ставки, отчетная дата, в которую банк списывает деньги, ответственность за просрочку платежей.

Если речь о кредите с фиксированными ежемесячными взносами, заемщик получает график платежей. По нему можно отследить, какая часть из внесенной суммы идет на оплату основного долга, какая на проценты.

В случае с кредитной картой, заемщик не получает график платежей. Причина в том, что владелец кредитки может начать пользоваться кредитным лимитом в любое время по своему желанию. И отсчет платежей начнется только с даты покупки или других расходов.

Важные моменты для правильного погашения кредита:

- Следите за банковскими оповещениями. Банк присылает всю информацию об очередном платеже примерно за неделю. Это может быть смс, пуш-уведомление или письмо на электронную почту.

- Вносите деньги заранее, за 3-4 дня до отчетной даты, которая указана в договоре. Если внести средства день в день, они могут не успеть зачислиться, и банк засчитает этот факт как просрочку.

- Используйте для внесения платежей «родные» инструменты банка: банкоматы, терминалы, кассу в офисе или онлайн-сервисы. За использование сторонних устройств могут брать комиссию, к тому же межбанковские переводы идут дольше.

- Если допустить просрочку ежемесячного платежа, банк начислит пени и другие штрафные санкции за каждый день использования кредитных средств. Это значительно повысит расходы на погашение долга.

Если возникли финансовые проблемы, уведомьте об этом банк заранее, до даты внесения очередного платежа. Возможно, вам предложат вариант реструктуризации долга или кредитные каникулы, если основания для задержки денег уважительные.

Можно ли досрочно погасить кредит

Чем больше сумма и срок погашения, тем больше процентов успеет начислить банк за время действия кредитного договора. Поэтому в интересах заемщика сделать все, чтобы быстрее погасить долг, и тем самым снизить переплату. Проще всего это сделать с помощью досрочного погашения кредита.

До 2010 года включительно российские банки могли препятствовать заемщикам в их желании закрыть кредит раньше времени. К примеру, они могли:

- прописать в договоре минимальный период действия кредита или количества внесенных платежей, после которых можно обратиться за досрочным погашением;

- указать минимальную сумму, которую нужно внести;

- назначить сложные условия для внесения досрочных платежей. Например, с уведомлением банка за несколько месяцев или внесением денег только через кассу банка в определенные дни.

В 2011 году в российское законодательство были внесены важные изменения. Благодаря второму абзацу пункта 2 статьи 810 ГК РФ, заемщики получили право погашать кредит досрочно частями или полностью без препятствий со стороны банка.

В законе указано: если заемщик взял деньги для личного, семейного или домашнего использования, он может вернуть кредит в любой срок. Если он полностью погашает заем в течение 14 дней, можно даже не уведомлять банк.

Если частично — с уведомлением кредитора в срок не более чем за 30 дней до даты платежа. Некоторые банки и вовсе не требуют предварительного уведомления, об этом нужно читать в договоре в разделе «Способы погашения кредита».

Если же деньги взяты на цели предпринимательской деятельности, уведомить банк о досрочном погашении нужно обязательно. И проходит оно только с согласия банка, которое нужно получить в письменном виде.

Какие есть варианты погашения раньше срока

Закрыть кредит раньше срока можно двумя способами: полностью или частично. Все зависит от материальных возможностей заемщика на момент принятия решения о досрочном погашении долга. У каждого варианта свои особенности.

Полное закрытие кредита досрочно

Полное досрочное закрытие кредита предполагает, что заемщик вносит на кредитный счет всю сумму задолженности. И после этого он ничего не будет должен банку.

Для этого:

- Уточните заранее у сотрудника банка, как происходит процедура досрочного погашения полностью. Чаще всего, нужно оформить соответствующее заявление в отделении банка или через онлайн-сервис.

- Узнайте в день погашения сумму долга, которая действует на эту дату. Если вы узнали сумму заранее, а внести деньги решили через несколько дней, сумма задолженности изменится из-за процентов. И вместо полного вы сделаете частичное погашение, и останетесь должны банку.

- Позвоните по телефону горячей линии банка или обратитесь в офис для уточнения суммы долга. Иногда бывает так, что в личном кабинете заемщика отображается одна сумма, а по факту нужно внести другую сумму. Она наверняка окажется больше.

- Внесите указанную сумму через инструменты или сервисы банка. Не используйте сервисы других банков. Если обращаться к посредникам, деньги могут идти до трех рабочих дней, за это время кредитор начислит новые проценты.

- После внесения всей суммы обязательно обратитесь в банк для написания заявления на отмену всех платных опций по кредиту, а также закрытия счета. Как правило, сам счет закрывают в течение 30 дней после принятия заявления, чтобы банк успел провести все необходимые расчеты и платежи.

Если по кредиту была оформлена страховка, и заемщик погасил долг раньше срока, он может вернуть часть страховой премии. Для этого в банке нужно взять документы, подтверждающие досрочное закрытие кредита, и обратиться к страховщику. Подробнее в статье «Возврат страховки при досрочном погашении кредита».

Частичное досрочное погашение кредита

Частичное погашение кредита предполагает, что заемщик вносит не всю сумму долга, а лишь ее часть. Например, ему нужно в этом месяце оплатить 15 000 рублей, а заемщик решил внести 30 000 рублей.

Это актуально в случае, когда у должника появились свободные деньги, которые можно направить на кредит. К примеру, на работе дали премию, ФНС одобрила налоговый вычет, родные подарили на праздник крупную сумму.

Можно внести на кредитный счет любую сумму, которую вы посчитаете нужным. При этом заранее посмотрите в кредитном договоре, нужно ли уведомить об этом банк.

Большинство крупных банков не требуют написания предварительного заявления. Достаточно просто внести сумму больше, чем ежемесячный платеж. Банк спишет эти деньги в отчетную дату и автоматически пересчитает график.

Но бывают случаи, когда нужно уведомить банк. Например, клиенты МТС-банка могут написать заявку на досрочное погашение всего за один день до внесения денег. В других организациях срок может быть больше, но по закону он не должен превышать 30 дней.

После этого:

- оформите заявление на частичный взнос, если банк это требует;

- внесите на кредитный счет посильную сумму;

- убедитесь, что деньги списались в отчетную дату, и попросите в банке новый график платежей.

Как рассчитать выгоду от досрочного погашения

Выгода от досрочного погашения есть всегда: чем меньше сумма долга, тем меньше начисленные на нее проценты. Если заемщик хочет рассчитать, сколько именно сэкономит, можно использовать несколько вариантов:

- Обратитесь в отделение банка к кредитному специалисту на личную консультацию. Объясните, что хотите досрочно погасить кредит, и попросите сделать предварительные расчеты. Можно назвать разные суммы и попросить распечатать новые графики, которые будут действовать после их внесения. Возьмите с собой паспорт и кредитный договор с графиком платежей, если он есть.

- Посчитайте выгоду самостоятельно на калькуляторе. Это сложно, но возможно. Для этого возьмите договор или график платежей, посмотрите сумму долга, ставку и срок погашения. Рассчитайте платежи для текущей суммы и суммы, которая останется после досрочного погашения. Сравните платежи и переплату при обычном погашении и досрочном.

- Воспользуйтесь онлайн-калькулятором. Его можно найти на сайте того же банка, где вы брали кредит, в мобильном приложении или на стороннем ресурсе. Последовательность действий зависит от функционала инструмента. Одни сервисы предлагают сделать расчет сначала для общей суммы долга как она есть сейчас, потом для уменьшенной за счет досрочного внесения. Другие сервисы могут сразу учесть досрочные платежи, и рассчитать переплату вместе с ними.

Некоторые банки предлагают удобные онлайн-сервисы для наглядного расчета досрочного погашения. Например, клиенты Сбера могут в Сбербанк Онлайн выбрать уменьшение срока или суммы, и сразу увидеть как поменяются данные в графике.

При этом всегда нужно сравнивать, что для вас сейчас выгоднее: погасить долг или использовать свободные деньги в инструментах инвестирования. Если кредит взят под высокий процент, однозначно закрывайте его как можно быстрее.

Если ставка небольшая, и платеж по силам, возможно стоит положить деньги на вклад под 15-17% годовых, чтобы заработать больше. Доход перекроет проценты по кредиту.

Что лучше уменьшать: платеж или срок

Поменять график платежей можно двумя способами:

- Уменьшить сумму платежа. Иногда банки предлагают заемщику только такой вариант, и именно его прописывают в договоре. В этом случае переплата снижается незначительно, уменьшаются только суммы, которые нужно вносить ежемесячно. Выгодно в случае, если заемщик предполагает снижение доходов в скором времени, и хочет снизить свою долговую нагрузку.

- Уменьшить срок выплаты кредита. В этом случае платежи становятся больше, но значительно сокращается период, в течение которого банк начисляет проценты. Переплата снижается, выгода для заемщика оказывается выше. Подходит для клиентов, у которых есть возможность платить значительно больше, чем указано в договоре.

В некоторых случаях можно комбинировать эти тактики. К примеру, сначала снижать размер платежа с высокого до комфортного, а потом при улучшении финансового положения переходить к сокращению срока выплат.

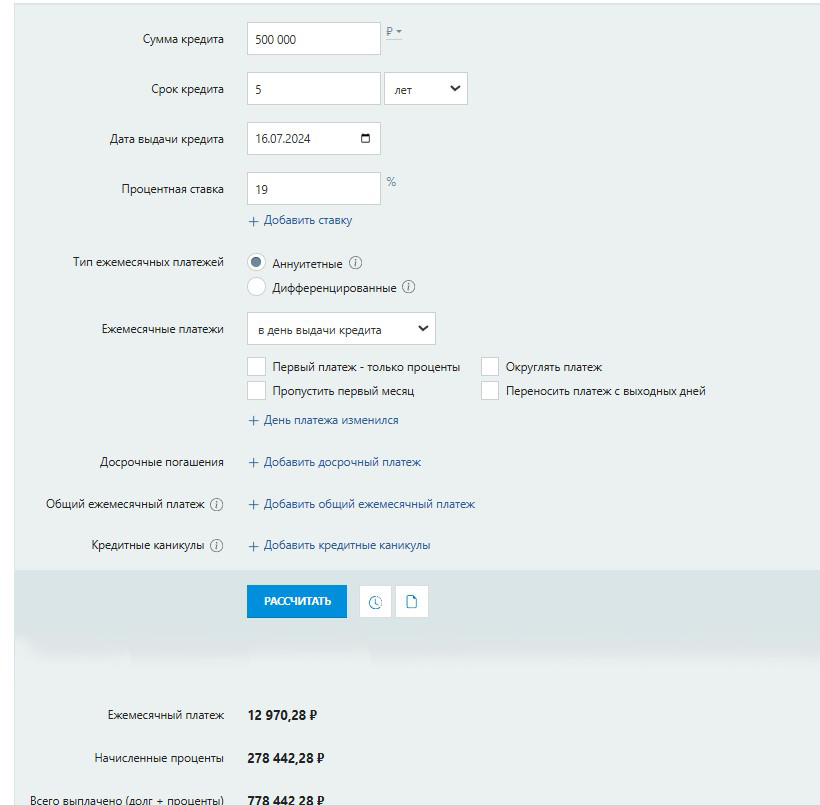

Возьмем для примера ситуацию: заемщик оформил кредит на 500 000 рублей под 19% годовых на пять лет с аннуитетными платежами. В этом случае клиент платит ежемесячно по 12 970,28 рублей, и переплачивает за пять лет 278 442,28 рублей.

Стандартный график платежей

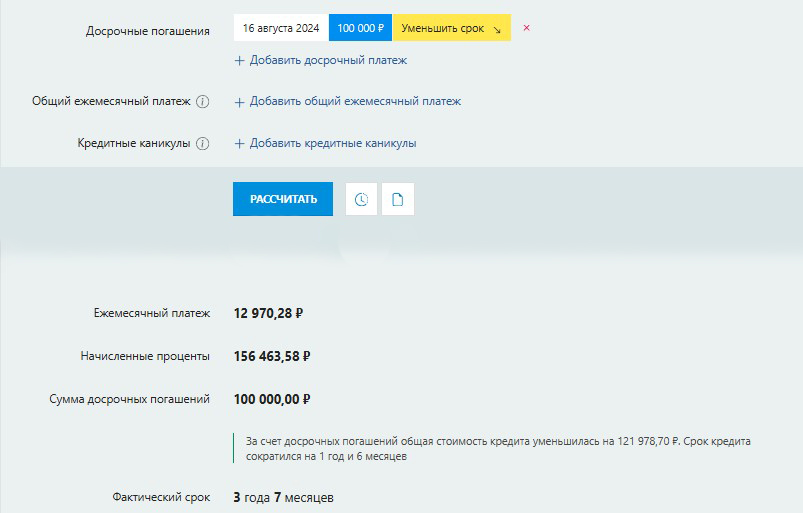

Допустим, у клиента появилась возможность единовременно внести 100 000 рублей в счет погашения долга уже в следующем месяце. Он хочет уменьшить срок и указывает это в заявлении. По новым расчетам, сумма процентов уменьшится до 156 463,58 рублей, а фактический срок выплаты составит 3 года и 7 месяцев.

График платежей при уменьшении срока кредита

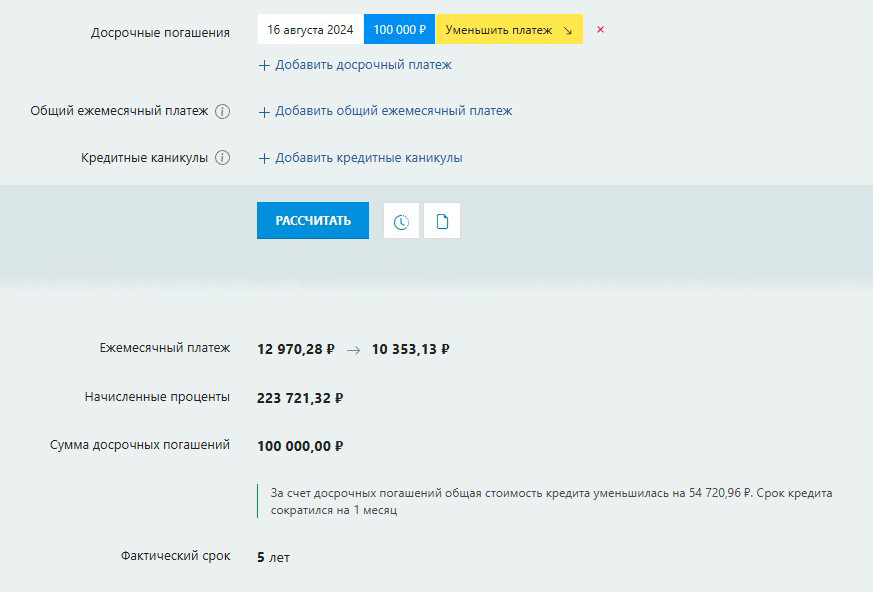

Но если при той же сумме заемщик решит уменьшить платеж, сумма процентов изменится незначительно: с 278 442,28 до 223 721,32 рублей.

График платежей при уменьшении ежемесячного платежа

Соответственно, снижение срока выплат будет лучше для заемщика: в нашем примере можно сэкономить 121 978,7 рублей, а при снижении платежа только 54 720,96 рублей. Конечно, при сокращении срока в первое время придется платить суммы больше чем обычно, но на длительную перспективу это окажется гораздо выгоднее.

Комментарии: 13

Здравствуйте! Сегодня получила странное сообщение: что мой кредитный договор по соглашению об уступке переходит на обслуживание от Ренессанс кредит к другому банку Т Банк. По какому праву ? Я выплачиваю кредит без задержки- во время . Имеет ли право без моего соглашения банк поступить таким образом со своим клиентом? Я не согласна с таким решением, так как я своевременно выплачивала и выплачиваю свой кредит. И на каком основании банк передает мои персональные данные другому банку без моего ведома?Тем более там у меня был пакет Финансовая защита он стоил более 200000т рублей. А в новом банке этих условий нет.

Ирина, добрый день. Вы находитесь на сайте информационного сервиса Бробанк.ру, который не располагает сведениями о клиентах российских банков и их операциях. Рекомендуем обращаться за разъяснениями непосредственно в Ренессанс Банк (8800 200-0-981) и Т-Банк (Тинькофф) по номеру 8800 333-33-33.

Погасила досрочно автокредит. Могу ли я вернуть уплаченные проценты?

Светлана, добрый день. Вы можете обратиться в банк, выдавший вам автокредит, и уточнить порядок действий. Рекомендуем также ознакомиться с нашим материалом «Возврат процентов по кредиту».

Здравствуйте. Скажите есть заявка на досрочное погашение в сбербанк онлайн . Я передумал гасить . Вопрос. У меня будут вычитать такую же сумму как прописано в договоре.?

Евгений, добрый день. Рекомендуем написать оператору в чате мобильного банковского приложения, позвонить по номеру 900 или обратиться в отделение Сбера с паспортом, чтобы отменить заявку на досрочное погашение кредита. После ее отмены платежи будут списываться в соответствии с графиком.

Cпасибо за очень четкие ответы. Настоящие грамотно указаны статьи. Удачи ВАМ. Я восхищена Вашими ответами.Такое редко встретишь.

Так всё таки рекомендуется на каком месяце, для кредитной истории, лучше сделать досрочное погашение

Добрый день. Для кредитной истории важное значение имеет наличие просроченных платежей у клиента. Чтобы не переплачивать проценты за пользование кредитом, лучше совершать досрочное погашение как только появляется такая возможность.

Здравствуйте. Интересует вот какой вопрос. Если я возьму в онлайн сбербанке кредит и закрою его раньше, чем через месяц. С меня возьмут проценты? Или только покрою ту сумму, что будет висеть в онлайн банке?

Уважаемая Юлия, учитывая собственные интересы, банк может учесть в договоре запрет на досрочное погашение кредита в течение первого месяца. При этом, за вами сохраняется право без согласия банка досрочно погашать свои кредиты, как полностью, так и частично, при условии уведомления об этом финучреждения не менее чем за 30 дней до дня возврата в соответствии со ст. 809 и 810 ч.2 Гражданского кодекса РФ.

Добрый день. В какой день лучше вносить частично досрочное погашение кредита. Основной плотеж 15 числа. Избежать больших процентов за досрочку. Спасибо

Ринат, добрый день. Российские банки не должны взимать комиссию и штрафы за досрочное погашение кредита. Вы можете совершить платеж в любой день. Порядок уведомления о своем желании частично досрочно погасить кредит необходимо уточнить в своем банке.