При покупке квартиры в новостройке важно не только выбрать подходящий дом и девелопера, но и подумать о безопасности своих денег. Пока объект возводят, риски высокие: стройка может затянуться, застройщик — обанкротиться, а покупатель в итоге останется ни с чем.

Чтобы защитить средства покупателей, сегодня все чаще используют эскроу-счета. Расскажем, как они работают, в чем их плюсы и минусы, на что важно обратить внимание.

- Что такое эскроу-счет

- Для чего нужен

- Чем отличается от аккредитива

- В каком банке можно открыть

- Что нужно для открытия эскроу-счета

- Как работает эскроу при покупке недвижимости

- Когда застройщик получит деньги

- Можно ли забрать деньги с эскроу-счета

- Нужен ли эскроу-счет, если дом уже построили

- Что будет при проблемах у застройщика

- Что будет, если обанкротится банк, в котором открыт эскроу-счет

- Какие плюсы и минусы эскроу-счетов

- Как застройщики могут обойти требование об эскроу-счетах

Что такое эскроу-счет

Эскроу-счет — это специальный банковский счет, куда покупатель переводит деньги за квартиру в новостройке. Но застройщик получить эти средства сразу не сможет. Сумма «ждет» на счете, пока дом достроят и сдадут в эксплуатацию.

Идея проста: покупатель уверен, что его деньги в безопасности, а девелопер получает оплату только после выполнения своих обязательств. Если дом вовремя не сдали или застройщик не выполнил условия договора, денежные средства можно вернуть.

Такая схема расчетов работает в России с 2019 года и обязательна при покупке квартир в многоквартирных домах. С того же года применяют проектное финансирование — то есть покупатели не рассчитываются напрямую с застройщиком, а переводят деньги через банк. Финансовая организация в этом случае — не просто посредник, а своего рода гарант сделки.

В такой схеме расчетов участвуют три стороны:

- покупатель — его еще называют депонентом;

- застройщик — бенефициар;

- банк — он выступает эскроу-агентом.

Покупатель не может просто так взять и забрать деньги со счета. Это возможно только в случае, если застройщик не выполнит условия договора — например, не сдаст дом в срок.

С 1 марта 2025 года действует новое правило. Эскроу-счета теперь можно использовать и при строительстве частных домов. Правда, здесь такая схема пока необязательная — заказчик и подрядчик сами решают, нужна ли им дополнительная защита.

Для чего нужен

Эскроу-счет часто используют при покупке квартиры в новостройке по договору долевого участия. Эту схему ввели для безопасности покупателей, чтобы человек не остался и без квартиры, и без денег, если стройка затянется или девелопер обанкротится.

Как все происходит:

- Сначала покупатель и застройщик заключают договор. Застройщик обещает построить дом и сдать квартиру. Покупатель обязуется заплатить. Банк при этом гарантирует: деньги уйдут строительной компании только после сдачи дома.

- Покупатель открывает эскроу-счет и вносит туда нужную сумму.

- Банк блокирует деньги. Потратить их пока никто не может.

- Когда дом построили и квартиру сдали, застройщик приносит в банк документы. Например, выписку из ЕГРН.

- Банк проверяет бумаги и перечисляет деньги застройщику.

Деньги на эскроу-счете находятся в безопасности. Даже если с банком что-то случится, их переведут в другой банк. Но есть важный момент — защита действует только до 10 миллионов рублей. Если квартира стоит больше или покупатель берет сразу несколько объектов, вернуть получится максимум 10 миллионов.

Чем отличается от аккредитива

Эскроу-счет и аккредитив помогают проводить сделки безопасно. Но работают они по-разному.

Процесс передачи денег. При эскроу деньги замораживают. Получатель сможет забрать их только после выполнения условий договора. Например, застройщик — когда сдаст дом и предоставит нужные документы. Если стройка остановится или девелопер обанкротится, деньги можно вернуть.

С аккредитивом все проще. Если покупатель передумал, он может забрать деньги. Главное — предоставить документы, которые указывают в договоре.

Процесс оформления. Эскроу-счет открывают в банках с разрешения Центробанка. Обычно застройщик подсказывает, в каком банке это сделать. При оформлении подписывают договор между покупателем, банком и застройщиком.

Аккредитив можно открыть в любом банке. Нужна только заявка.

Стоимость. Эскроу-счет для покупки квартиры по долевому участию открывают бесплатно, но некоторые банки устанавливают комиссию. Это может быть фиксированная сумма или процент от сделки. Аккредитив — всегда платная услуга.

Что будет, если банк закроется. Деньги на эскроу-счете застрахованы на сумму до 10 миллионов рублей. В случае с аккредитивом — всего 1,4 миллиона рублей.

Но есть нюанс — повышенная страховка действует недолго. Срок отсчитывают с момента, когда документы попадают в Росреестр. Он заканчивается через три рабочих дня после регистрации права собственности (или отказа в регистрации). Потом лимит страховки снижается до стандартных 1,4 миллиона рублей.

Простыми словами, аккредитив — это для быстрых сделок. Товар есть, документы в порядке — банк тут же переводит деньги продавцу.

Эскроу-счет — история долгая. Деньги лежат и ждут, пока продавец выполнит все условия. Часто речь о месяцах, а то и годах.

Подробнее о том, что такое аккредитив.

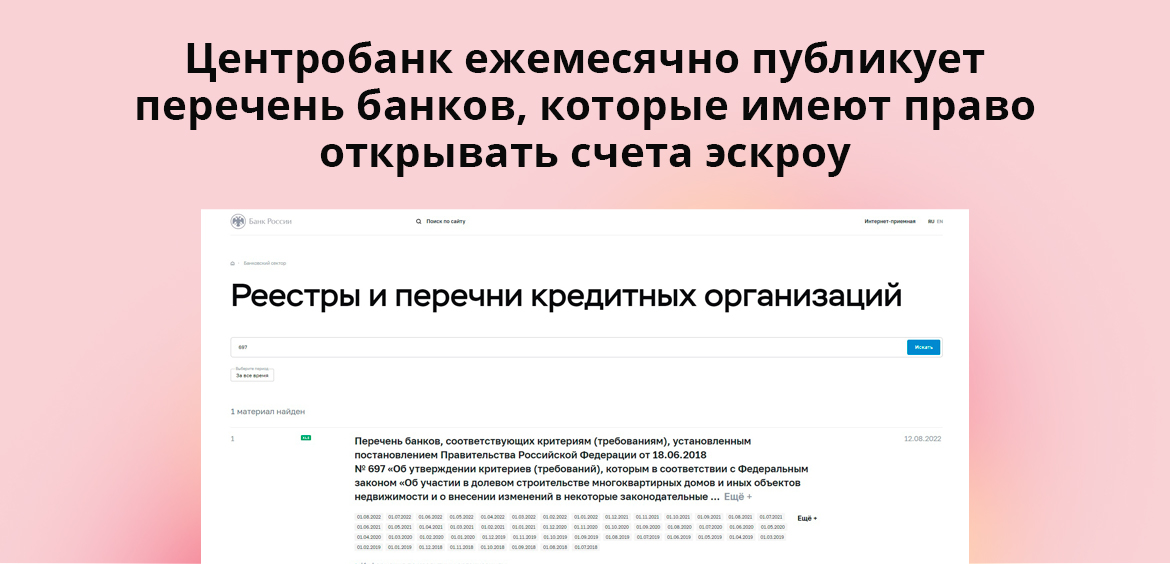

В каком банке можно открыть

Эскроу-счет можно открыть не в любом банке. Если застройщик строит дом с привлечением кредита, счет открывают в том банке, который финансирует проект. Он же управляет всеми эскроу-счетами покупателей.

Если строительство ведут на собственные средства, застройщик может выбрать банк сам. Но выбор ограничен — банк должен соответствовать требованиям, которые установило правительство. Среди них — участие в системе страхования вкладов и наличие универсальной лицензии.

ЦБ РФ ведет список таких банков. По состоянию на апрель 2025 года в нем — 65 кредитных организаций.

Что нужно для открытия эскроу-счета

Обычно для открытия эскроу-счету достаточно подготовить паспорт и договор, который связан с покупкой. Если речь идет о новостройке, это будет договор долевого участия.

Дальше все просто: банк предложит заполнить заявление, где нужно указать, при каких условиях деньги перейдут продавцу. Обычно это сдача дома и оформление права собственности. Иногда банк запрашивает дополнительные документы.

Как работает эскроу при покупке недвижимости

Эскроу-счет для покупки квартиры обычно открывает тот же банк, который финансирует стройку. Финучреждение хранит деньги дольщиков и следит за тем, чтобы застройщик выполнил свои обязательства.

Алгоритм заключения сделки:

- Застройщик запускает проект. Он же оформляет документы, получает разрешение на строительство и кредит от банка. Этот банк потом открывает эскроу-счета для всех покупателей.

- Покупатель и застройщик подписывают договор. Заключают договор долевого участия (ДДУ), в нем прописывают сроки строительства и стоимость квартиры.

- Банк открывает счет. Сначала оформляют договор на открытие счета. Но деньги вносят позже, после регистрации ДДУ.

- Договор регистрируют. Покупатель и застройщик подают договор в Росреестр. После этого в ЕГРН появляется запись о долевом участии.

- Покупатель вносит деньги. После регистрации договора деньги переводят на эскроу-счет. Если покупка в ипотеку, деньги зачисляет банк-кредитор. Сумму блокируют до выполнения условий договора.

- Застройщик сдает дом. После окончания строительства девелопер предоставляет в банк разрешение на ввод объекта в эксплуатацию.

- Банк перечисляет деньги застройщику. В течение 10 рабочих дней деньги переводят компании, а эскроу-счет закрывают.

- Покупатель оформляет право собственности. Остается последний шаг — зарегистрировать квартиру в Росреестре.

Учтите, что банк не начисляет проценты на эскроу-счет и не списывает с него деньги за услуги.

Когда застройщик получит деньги

Застройщик получает деньги с эскроу-счета только после того, как дом достроили и сдали. Формально доступ к деньгам открывают, когда оформили право собственности хотя бы на одну квартиру в доме.

То есть правило простое: пока стороны не выполнили все условия сделки, деньги не перечисляют. Застройщик должен сдать дом, а покупатель — оформить право собственности. Только тогда банк переведет деньги застройщику.

Если с документами проблемы или регистрация еще не завершилась, деньги останутся на счете. И ускорить этот процесс застройщик не сможет — все строго по закону.

Можно ли забрать деньги с эскроу-счета

Покупатель может вернуть деньги с эскроу-счета в нескольких случаях:

- закончился срок, на который размещали деньги;

- застройщик нарушил условия договора;

- строительная компания обанкротилась.

Срок депонирования — это период, на который деньги замораживают на счете. Его прописывают в договоре. Обычно срок устанавливают с запасом — на 3–6 месяцев больше, чтобы учесть возможные задержки при строительстве. Но если этот срок истек, покупатель вправе забрать деньги.

Еще один вариант — расторжение договора долевого участия. Причем не важно, как именно договор расторгли: по соглашению сторон, через суд или в одностороннем порядке. В любом случае деньги можно вернуть. Для этого нужно обратиться в банк и предоставить подтверждающие документы.

В остальных случаях деньги с эскроу-счета забрать нельзя. Все рассчитано на то, чтобы обеспечить безопасность сделки и не дать одной из сторон изменить условия в одностороннем порядке.

Нужен ли эскроу-счет, если дом уже построили

Если дом сдали и все готово к продаже, без эскроу можно обойтись. Покупатель сразу платит, продавец оформляет сделку — на этом все. Когда дом уже построили и квартиры готовы к заселению, действуют обычные правила расчетов — как при покупке вторичного жилья.

Можно заплатить наличными, перевести деньги на счет продавца или выбрать любой другой безопасный способ расчетов.

Иногда застройщик все же предлагает открыть такой счет. Бывает, что с бумагами еще не полный порядок или покупателю просто спокойнее так.

Что будет при проблемах у застройщика

Покупатель может вернуть деньги с эскроу-счета, если застройщик не выполнил свои обязательства. Это возможно, если дом не сдали, сроки сильно затянули или девелопер обанкротился. Даже если возведение дома просто задержалось больше, чем на шесть месяцев, покупатель имеет право забрать свои средства.

Для этого нужно обратиться в банк и предоставить документы, которые подтверждают, что условия договора сторона не выполнила.

Что будет, если обанкротится банк, в котором открыт эскроу-счет

Деньги на эскроу-счетах защищены. Если у банка отзовут лицензию или он обанкротится, покупатель получит свои средства обратно.

Не забывайте, что сумма страховки ограничена. Максимум можно вернуть 10 миллионов рублей. Даже если квартира стоит дороже или покупатель оформил несколько эскроу-счетов, выплатят не больше этого лимита.

Деньги страхуют с того дня, как они попали на счет, и до момента, пока застройщик не предоставит банку разрешение на ввод дома в эксплуатацию.

Если с банком что-то случится, придется открыть новый эскроу-счет в другом банке. АСВ переведет туда застрахованную сумму.

Поэтому важно не только обращать внимание на добросовестность застройщика, но и выбирать надежный банк. Лучше заранее проверить, сколько лет он работает, какой у него рейтинг и сколько у него активов.

Какие плюсы и минусы эскроу-счетов

Преимущества эскроу-счетов:

- Деньги в безопасности. Покупатель не рискует остаться без квартиры и без денег. Если застройщик не выполнит условия договора, вложенные средства можно будет вернуть через банк.

- Легче решиться на покупку. С эскроу-счетом люди охотнее участвуют в долевом строительстве. Такая схема дает уверенность, что деньги не пропадут, даже если строительство затянется или компания обанкротится.

- Банковский контроль. Следить за соблюдением сроков и условий договора помогает банк. Покупателю не нужно вникать в финансовые детали застройщика, этим занимается кредитная организация.

Застройщик заинтересован завершить возведение дома вовремя. Пока объект не готов, он не получит доступ к деньгам. Это стимулирует компании не затягивать сроки.

У эскроу-счетов есть и недостатки:

- Рост цен на жилье. Раньше застройщики возводили дома на деньги дольщиков. Теперь, чтобы начать стройку, они берут кредиты. Проценты по этим кредитам закладывают в стоимость квартир. В итоге платит за это покупатель.

- Есть лимит по страховке. Если банк обанкротится, вернуть получится не больше 10 миллионов рублей, даже если квартира стоит дороже или человек приобретает сразу несколько объектов. Это особенно важно учитывать при покупке жилья в Москве и Петербурге, где цены традиционно высокие.

- Деньги заморожены, а недвижимость дорожает. Пока дом строят, цены на жилье могут вырасти. Если застройщик сорвет сроки, и деньги придется возвращать, на эту сумму такую же квартиру купить не удастся.

- Маленьким застройщикам стало сложнее работать. Им труднее получить кредиты, а без них сложно начинать новые проекты. Некоторые такие компании вообще уходят с рынка или переориентируются только на продажу готового жилья, что тоже увеличивает цены.

Эскроу-счета — самый популярный способ защитить деньги при покупке квартиры в новостройке. Это надежный вариант снизить риски и не переживать за сохранность средств, пока дом еще строят.

Главное — внимательно выбирать банк и не спешить с подписанием документов. Лучше заранее изучить все условия договора, чтобы быть уверенным, что ваши деньги находятся под надежной защитой.

Как застройщики могут обойти требование об эскроу-счетах

С 1 июля 2019 года эскроу-счета стали обязательными. Но если у застройщика уже был начатый проект, он мог продолжать работать по старым правилам. Для этого нужно было выполнить два условия: продать минимум 10% квартир и построить не меньше 30% дома.

Чтобы попасть под эти требования, застройщики продавали квартиры своим дочерним компаниям. Так искусственно создавали нужный объем продаж. Потом эти квартиры перепродавали уже реальным покупателям через договор переуступки. Закон это разрешает, поэтому такой способ активно применяли.

Есть и другой вариант обойти эскроу — через краудфандинг. В таком случае люди или компании собирают деньги на конкретную цель. Например, на выпуск игры, открытие кафе или даже на возведение дома.

Иногда таким способом пользуются застройщики, у которых нет своих средств, но есть опыт. Бывает, что и крупные компании идут этим путем, чтобы не связываться с эскроу.

Но вряд ли краудфандинг станет популярным в строительстве многоквартирных домов. Это — рискованное мероприятие. Кроме того, нужно собрать очень много денег, чтобы такой проект состоялся.

Комментарии: 0

Написать комментарий