Владельцы карт постоянно расширяют свой словарный запас, связанный с банковским обслуживанием. И если пароль, эмбоссинг, ПИН-код, номер карты, CVV/CVC-код, 3-D SecureCode — уже на слуху, то индекс карты или биллинг-адрес встречаются реже.

Разоберемся, что такое индекс карты, можно ли его где-то увидеть и в каких ситуациях потребуется этот параметр.

| Кредитный лимит | 1 000 000₽ |

| ПСК | 29.855 - 61.999% |

| Без процентов | До 120 дней |

| Стоимость | От 0 руб./год |

| Кешбэк | До 30% |

| Решение | 2 мин. |

Статья обновлена 08.01.2024 года.

Что называют индексом банковской карты

Индексом карты называют кодировку адреса проживания клиента. Это не обязательный реквизит для проведения расчетов на российских сайтах и в интернет-магазинах. Но зарубежные и, в особенности американские сайты, проводят дополнительную идентификацию клиентов при помощи этого параметра. Такая мера применяется для защиты онлайн-расчетов от мошенничества. При проведении платежей используйте свой почтовый индекс.

Все реквизиты карты могут оказаться в руках у постороннего человека, в случае ее утери или взлома электронных баз данных. В отдельных случаях злоумышленник может подсмотреть чужой ПИН-код, тогда станут доступны наличные операции. А индекс карты — дополнительная мера безопасности и защиты персональных сведений держателя карты.

При покупках на американских сайтах пользователя проходят расширенную идентификацию личности с помощью системы Address Verification Service. Очень важно, чтобы информация, указанная при оформлении карты полностью совпадала с данными, которые вводят при расчетах в интернете.

Незаменимые реквизиты при онлайн-покупках

Для проведения любых онлайн-расчетов у покупателей всегда запрашивают:

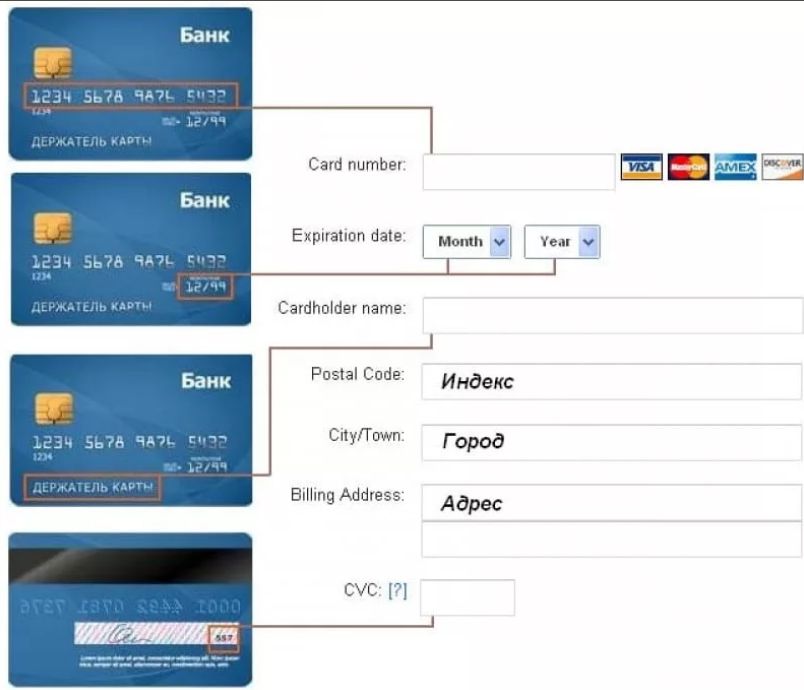

- эмбоссинг — имя и фамилия латинскими буквами, выдавленные на внешней стороне пластика, если выдана неименная карта, параметр заменяют фамилией и именем владельца карты в латинской транслитерации;

- номер — 16 или 18 цифр с лицевой стороны карты;

- период действия карты, например, 05/24 показывает, что карты действительна до 31 мая 2024 года;

- тип карты или платежная система, в рамках которой выпущена карта, например Visa, MasterCard, Мир;

- дополнительный реквизит защиты — комбинация из цифр на обороте пластика CVV/CVC код.

Для большинства онлайн-платежей этих данных достаточно. Поэтому при утере пластика любой злоумышленник сможет совершить покупку в сети, перевод средств или оплатить товар или услугу на сайте. Если мошеннику станет известен еще и ПИН-код, он сможет снять наличные с карты или оплатить покупки в любых магазинах, где принимают карты.

Некоторые зарубежные сайты проводят дополнительную идентификацию держателей карт. Они запрашивают:

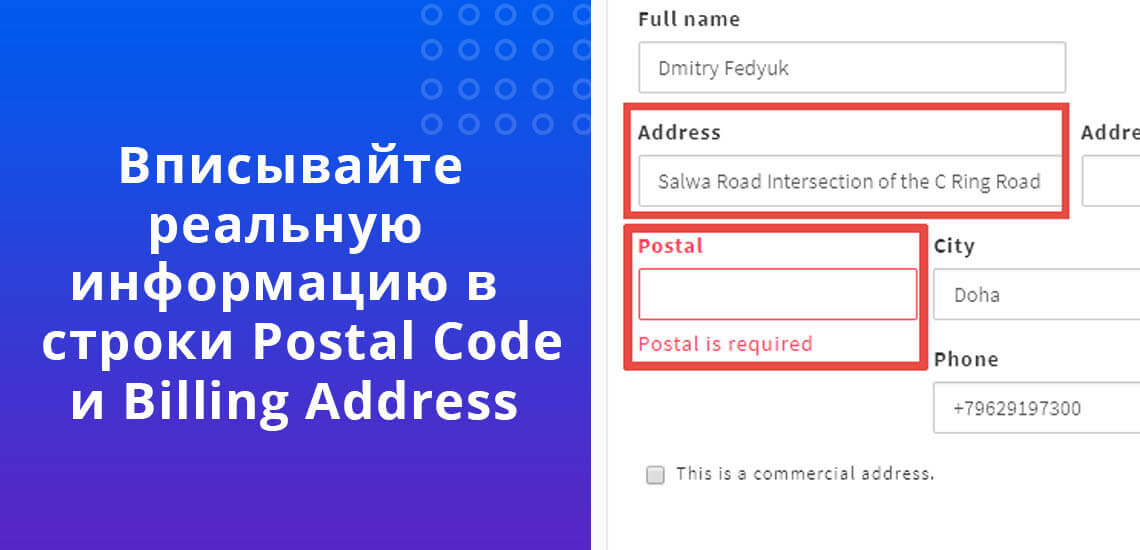

- Почтовый код или Postal Code — поле, в которое вносят цифровые или буквенно-цифровые кодировки почтового индекса адреса проживания.

- Платежный адрес или Billing Address — адрес постоянной регистрации плательщика в латинской транслитерации, который был указан при открытии счета в банке или при оформлении карты.

- Адрес доставки или Sipping Address — адрес проживания или текущего местонахождения плательщика в латинской транслитерации.

Индекса нет ни на карте Сбербанка, ни любого другого банка мира, поэтому такая информация недоступна посторонним лицам. Ее не найти нигде в свободном доступе, если только владелец карты сам не давал кому-либо эти сведения.

Проверка Postal Code, Billing и Sipping Address

При заполнении Postal Code и Billing Address российским пользователям важно указывать реальную информацию. Такая мера предосторожности необходима, чтобы при совершении следующего платежа на сайте у иностранного продавца не возникало сомнений в отношении личности владельца карты, иначе операцию могут отклонить.

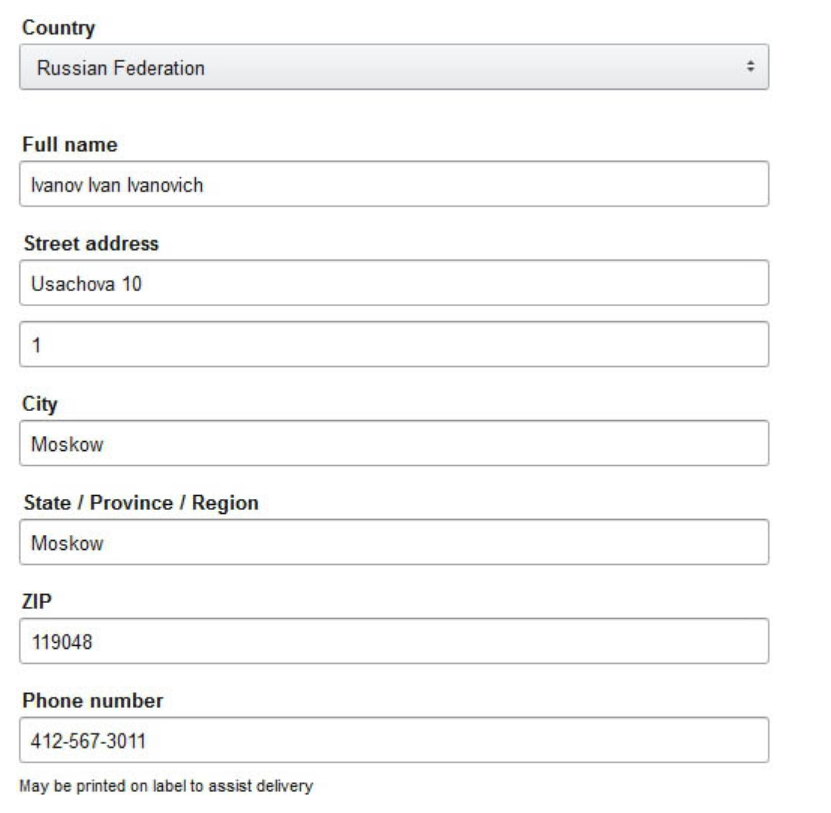

Индекс карты совпадает с кодировкой населенного пункта, в котором проживает клиент. А в раздел Billing Address вписывают:

- город;

- улицу, проспект, переулок;

- номер дома, строения, корпуса;

- номер квартиры или комнаты.

Если sipping adress совпадает с billing adress в разделах будут одни и те же данные. Адреса заполняют на русском языке, но в латинской транслитерации. В итоговом варианте это выглядит так:

Некоторые плательщики вводят в разделы sipping adress и billing adress одни и те же данные, независимо от того совпадают они в реальности или нет. В этом случае в платеже могут отказать, если проведут проверку личности вручную. Для верификации у иностранцев могут запросить скан договора на банковское обслуживание, где указан адрес прописки.

Хотя ручную проверку адресов иностранцев проводят не все сайты, не стоит вводить одни и те же данные в оба раздела, если они разные. В особо спорных ситуациях могут не только отклонить оплату, но и заблокировать карту в самый неподходящий момент. После этого придется объясняться с банком, что это действительно вы проводили платеж, а не мошенники.

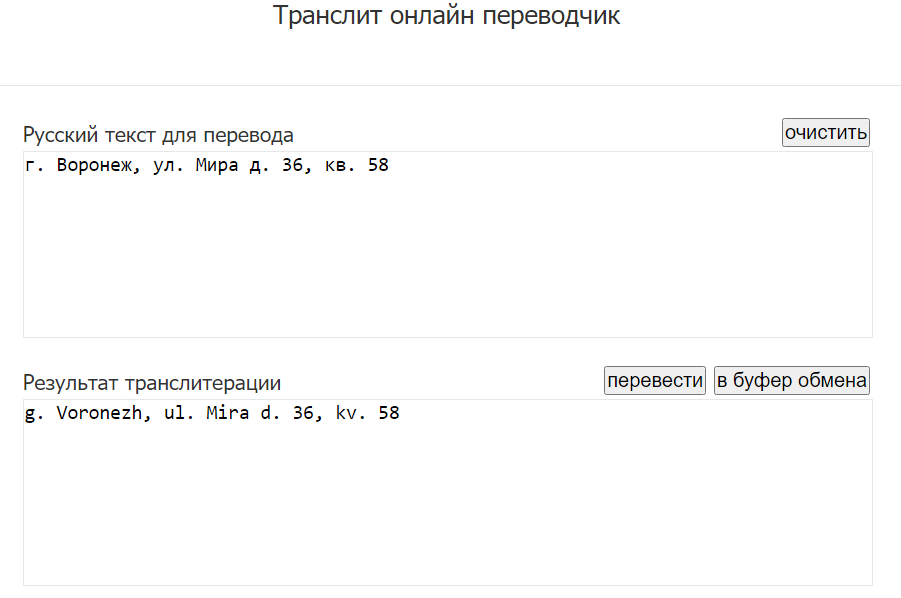

Если самостоятельно перевести название улицы для заполнение разделов billing или shipping адресов сложно, воспользуйтесь программой транслит-онлайн. В верхнем поле напишите адрес кириллицей, а затем скопируйте полученный латинский вариант.

Вставьте готовый текст в поля на странице, где проводите оплату товара. Не переводите русские слова на английский язык, даже если это возможно по смыслу. К примеру улица Мира, будет трансилитерирована как Mira, а не Peace или World. Попытка дословного перевода усложнит процесс идентификации адреса, который внесен в русские базы данных на русском языке.

Особенности проверки адресов российских покупателей

Главная сложность для российских держателей карт — банковская система РФ не использует индекс и биллинг-адрес при регистрации клиентов. Верификацию всех адресов клиентов производят в США. Но система AVS не распространяет действие на все страны мира. При этом международные платежные системы, не рекомендуют пропускать заполнение этих разделов по нескольким причинам:

- при регулярных покупках на зарубежных сайтах происходит повторная сверка данных, поэтому будет легче защитить свою карту от взлома, фишинга или других мошеннических действий;

- продавец может запросить ручное подтверждение указанных сведений, например, скан квитанции об оплате коммунальных платежей, где фигурирует такой же адрес, как в форме на оплату или фотографию банковского договора на обслуживание карты;

- владелец интернет-магазина может обратиться в банк-эмитент карты с просьбой подтвердить причастность клиента к указанному адресу;

- продавец товара может отклонить оплату при пустом поле или в той ситуации, когда банк не подтвердит причастность клиента к введенному адресу.

Большинство интернет-магазинов знают об особенностях работы российской банковской системы и об отсутствии системы AVS. Поэтому они редко отклоняют платежи, никто не хочет терять покупателей. Но при этом они сохраняют платежный адрес в своей внутренней базе, чтобы использовать его в спорных ситуациях. Некоторые, но не все сайты, при первой операции с карты проводят ручную проверку через связь с банком, который выпустил карту. На время проверки деньги блокируют на счете, а после подтверждения личности сумму списывают.

Можно попробовать ввести любой вымышленный адрес, но это осложнит дальнейшие операции или приведет к блокировке расчетов с интернет-магазином в случае выявления расхождений при ручной проверке. Большинство крупных сайтов eBay, Amazon и платформы игрового контента проводят операции без сверки платежного адреса.

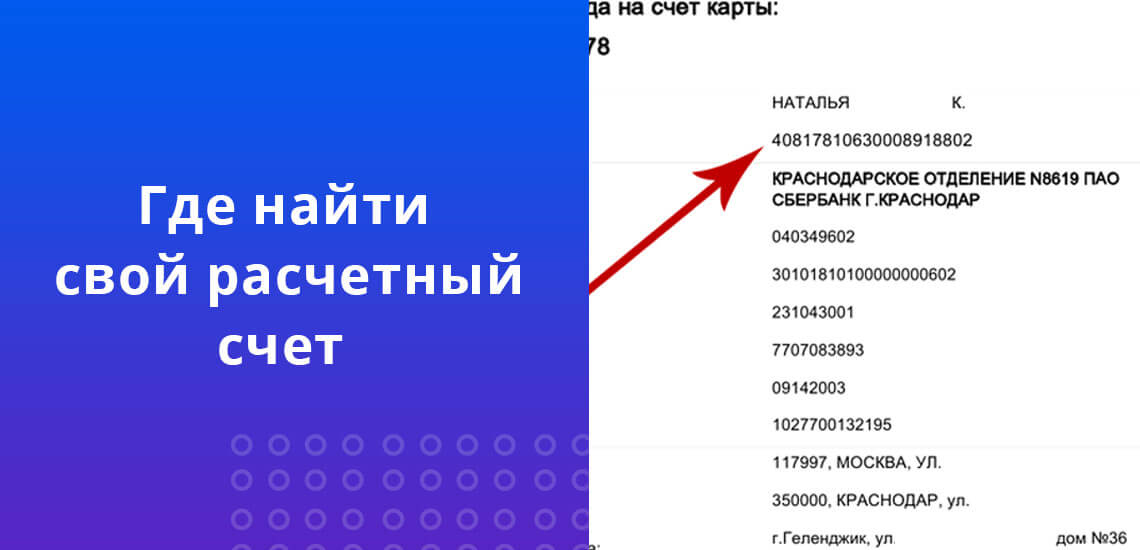

Где найти свой расчетный счет

При некоторых видах расчетов клиенту понадобится указывать свой расчетный счет. Эти данные никак не связаны ни с номером банковской карты, ни с индексом или billing адресом. Расчетный счет клиента состоит из 20 цифр. Их можно найти несколькими способами:

- поднимите договор на банковское обслуживание или выдачу пластиковой карты, найдите поле — расчетный, балансовый или текущий счет, называться может по разному, но это одно и то же;

- позвоните на горячую линию и запросите номер своего расчетного счета у оператора;

- обратитесь к специалисту банка в офис с паспортом;

- найдите сведения с помощью терминала самообслуживания или банкомата на вкладке «Мои счета», если информация нужна в письменном виде, распечатайте реквизиты;

- поднимите оплаченные квитанции со своей пластиковой карты, там содержится и информация о банковском счете, который привязан к карте;

- найдите номера всех своих счетов в интернет-банке или в мобильном приложении.

Информации с номером расчетного счета нет на пластиковой карточке.

Безопасность при онлайн-расчетах

Чтобы не скомпрометировать персональные данные своей банковской карты, соблюдайте такие рекомендации:

- Не записывайте нигде на своем компьютере или в облачном хранилище данные о CVV/CVC-коде, который размещен на оборотной стороне пластиковой карты.

- Не отвечайте на вопросы, поступившие в электронном виде, якобы от лица банка или его службы технической поддержки. Помните, сотрудники кредитных организаций НИКОГДА не запрашивают информацию о ПИН-коде или CVV/CVC-коде. Все кто пытается выведать подобные сведения — злоумышленники. Они угрожают вашей финансовой безопасности. В случае обнаружения в электронной почте или в социальных сетях подобных писем, перенаправляйте их в техподдержку вашего обслуживающего банка или в отдел безопасности.

- Не отвечайте на вопросы такого же содержания, которые поступили по телефону. Даже если вам представились сотрудниками банка, операторами кол-центра или обратились по фамилии, имени и отчеству. Могла произойти утечка личных данных где-то в сети интернет.

- При проведении оплаты в интернете обращайте внимание на адресную строку сайта. Он должен быть защищен протоколом для денежных расчетов. В начале строки адреса используется не http// протокол, а https//, рядом с которым расположен значок закрытого замка.

- При проведении платежей в реальных магазинах или сервисных центрах держите карты всегда в поле зрения. Не позволяйте обслуживающим сотрудникам уносить пластик. Ни в другое помещение, ни к другой кассе. Все операции должны производиться только в вашем личном присутствии.

В случае компрометации любого из кодов доступа закажите перевыпуск пластиковой карты — это сэкономит время, нервы и ваши деньги.

Комментарии: 22

2200 7007 7073 9695

3605 списали, какая то Екатерина Р. Просто перевел и все.

А как найти индекс то

Элёр, добрый день. При оплате на иностранном сайте в соответствующей строке укажите индекс постоянного места проживания.

А если не получается там пмсать буквами, тоесть там Можно печатать только цифрами????

Где находится индекс карты ? Мне нужно вписать цыфрами.. Не буквами.

Добрый день. Указывайте свой почтовый индекс — 6 цифр.

А как найти индекс

Малика, добрый день. При оплате на иностранном сайте нужно в соответствующей строке указать индекс постоянного места проживания (свой почтовый индекс, состоящий из 6 цифр).

Kак найти postal code своей карты?

Kamil, добрый день. При заполнении этого поля впишите свой почтовый индекс.

А что делать, если строка с адресом проживания не задана, а индекс при этом просят ввести?

Уважаемая Екатерина, уточните этот вопрос в службе поддержки сервиса, которым вы пользуетесь.

Добрый день!в Airbnb запрашивают CVV банковской карты!это мошенники?

Любовь, добрый день. Эта информация нужна сервису Airbnb для списания средств для подтверждения бронирования. На официальном сайте сказано, что деньги списываются сразу же после подтверждения бронирования, однако поступают на счет хозяина через 24 часа после прибытия гостя, чтобы он мог убедиться, что с жильем все в порядке.

Статья — пустая трата времени! Состоит из одной только из лишней информации!!!!

Здравствуйте. Не могли бы конкретно указать какие проблемы вы видите в данной статье? Мы обязательно это учтем.

А как найти та теперь его? Тут то запрашивают его.

Добрый день, уважаемый пользователь, если сайт не пропускает оплату без заполнения поля индекс, введите в строку billing adress свой адрес постоянной прописки. При последующих оплатах на этом же сайте система вас зафиксирует, как верифицированного пользователя

А как найти индекс то

Добрый день, найти индекс карты, если она выдана российским банком не получится нигде. Банки не присваивают этот параметр клиентам. Но вы можете зафиксировать индекс, если впишите данные в строку billing adress при заполнении реквизитов в момент оплаты товара на американском сайте.

вы написали все что только можно но, ГДЕ найти индекс банковской карты?

А как найти индекс то

Добрый день, у россиян нет индекса банковской карты, вы можете самостоятельно его «создать», когда будете проводить оплату на зарубежных сайтах. Для этого впишите свой адрес проживания в заданную строку