Не у всех молодоженов есть возможность самостоятельно купить свое жилье. Даже для ипотеки нужно внести немаленький первоначальный взнос. Государство помогает молодым семьям с покупкой жилья, но не всем, а только тем кто подходит под определенные условия.

Разберемся, кто может принять участие в федеральной программе «Молодая семья», есть ли специальные условия для молодых заемщиков в Сбербанке, и как получить максимальную экономию.

Какие условия федеральной программы Молодая семья

Программа «Молодая семья» — это часть национального российского проекта, который направлен на всестороннюю поддержку различных категорий россиян. В том числе семей с детьми и молодых семей, которые нуждаются в улучшении жилищных условий.

По программе можно получить социальную выплату на безвозмездной основе. Деньги выдают в порядке очередности молодым семьям, где возраст каждого из супругов не превышает 35 лет.

Чаще всего участвуют молодые, которые еще не успели обзавестись своим жильем, проживают у родителей и копят на первый взнос по ипотеке. Если у них нет ничего в собственности или жилплощадь меньше учетной нормы в регионе, такая семья может встать на очередь.

Господдержку могут получить:

- молодые семьи без детей — 30% расчетной стоимости жилья;

- один родитель с ребенком или семья с детьми — 35% средней расчетной стоимости жилья.

Важно: выплату назначают на основе нормативной стоимости недвижимости, а не рыночной. Сумму считают по расчетной площади и нормативу стоимости кв.м. в регионе.

Полученные деньги можно направить на покупку квартиры или жилого дома, строительство жилья или внесение первого взноса по ипотеке. Для их получения семья обращается в жилищную комиссию в районную администрацию по месту регистрации.

Заявитель получает список документов, после их сбора и проверки на соответствие требованиям, семью включают в очередь. Есть льготы для многодетных, военнослужащих и других категорий, их «двигают» выше.

Как подходит очередь, семья получает сертификат, который нужно реализовать в течение нескольких месяцев. Если не успеть в срок, его аннулируют. Подробности в статье Выплаты по программе Молодая семья: сколько можно получить.

Есть ли программа Молодая семья в Сбербанке в 2024 году

Ранее Сбербанк предлагал молодым семьям собственную ипотечную программу, которая не была связана с федеральной выплатой. Семьи могли обратиться в Сбер, и получить жилищный кредит для покупки недвижимости на первичном или вторичном рынках.

Заемщикам предоставляли особые условия:

- сниженный размер первоначального взноса;

- уменьшенная процентная ставка;

- возможность привлечения большого количества созаемщиков.

В 2024 году ипотечная программа для молодых семей не действует, ее перевели в статус архивных. На официальном сайте Сбербанка можно найти только продукт под названием «Молодежная ипотека».

Это предложение отличается от стандартных программ тем, что оформить ипотеку можно уже с 18 лет. Когда как по большинству предложений минимальный возраст заемщика начинается с 21 года.

Условия:

- первоначальный взнос — не менее 10,1% от стоимости жилья;

- срок погашения длится до 30 лет;

- минимальная сумма — от 300 000 рублей;

- максимальная сумма составляет до 100 млн рублей, но зависит от платежеспособности заемщика.

Ставку рассчитывают индивидуально для каждого, в зависимости от программы и параметров кредита. Можно получить скидку при покупке недвижимости на ДомКлик, за счет страховки, электронной регистрации сделки или субсидирования от застройщика.

Из требований к заемщику: возраст от 18 лет, трудовой стаж от трех месяцев. Для зарплатных клиентов достаточно принести паспорт. Остальным потребуются дополнительные документы для подтверждения занятости и дохода.

Получить деньги можно на покупку недвижимости на первичном и вторичном рынках — квартиры, дома, апартаментов, таунхауса. Либо принять участие в программе «Семейная ипотека» со сниженной ставкой для семей с детьми.

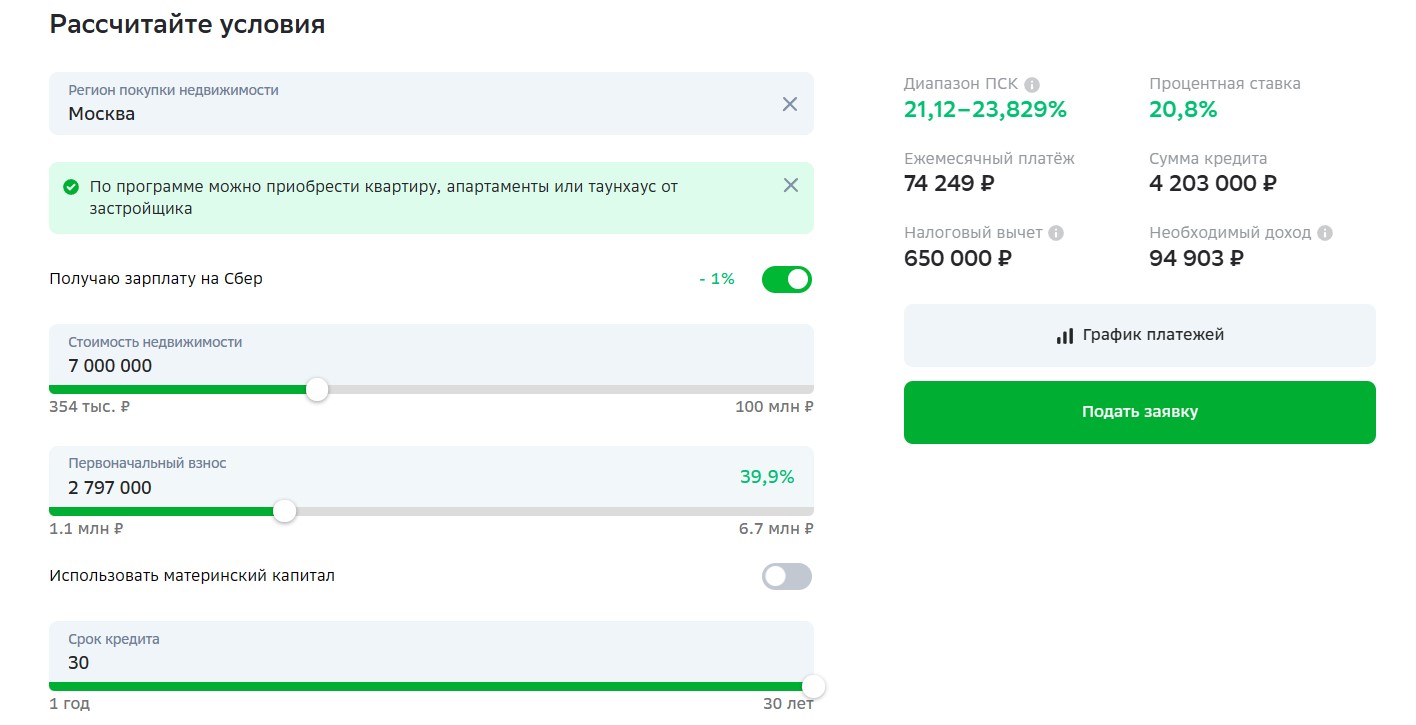

Как рассчитать на калькуляторе ипотеку Сбера

Для предварительного расчета ипотеки удобно использовать кредитный онлайн-калькулятор. Он позволяет ввести все нужные параметры и узнать размер ежемесячных платежей и общую переплату.

Эти данные важно знать, чтобы оценить перспективы одобрения ипотеки. Банки с недавних пор обязаны рассчитывать предельную кредитную нагрузку для каждого заемщика.

Оптимально, если заемщик платит не более 40-50% своего дохода для обслуживания кредита, максимум 60%. Если показатель выше, ипотеку не одобрят. И тогда нужно либо искать жилье подешевле, либо брать кредит на максимальный срок, либо привлекать созаемщиков для увеличения общего дохода.

Предварительные расчеты на ипотечном калькуляторе доступны в трех вариантах:

- Официальный сайт Сбербанка → Ипотека → Все ипотечные кредиты. Выбираете нужную программу, читаете описание, снизу найдете онлайн-калькулятор. Укажите регион, цель кредита, стоимость недвижимости, размер первого взноса и срок, за который планируете погасить задолженность. Если получаете зарплату на счет в Сбере, потяните ползунок.

- Сбербанк Онлайн в веб-версии или мобильном приложении. Выполните авторизацию в личном кабинете, найдите раздел «Кредиты» и нажмите плюс. Из предложенных вариантов выберите ипотеку, дайте согласия и на новой странице перейдите к форме предварительного расчета.

- Сервис ДомКлик. Это отдельный сайт со своим личным кабинетом. Здесь в разделе Ипотека → Программы выбираете нужную и указываете все необходимые данные. Расчет будет более точным, так как здесь можно указать дополнительные параметры, которые влияют на размер процентной ставки.

Расчет ипотеки в Сбербанке на сервисе ДомКлик

Важно: все онлайн-расчеты относятся к предварительным. Точную процентную ставку заемщик узнает после подачи заявки, проверки документов и общения с персональным менеджером.

Кроме того, к расчетам на ипотеку нужно прибавить расходы на дополнительные услуги. Например, на обязательное страхование объекта недвижимости и добровольное жизни и здоровья заемщика, а также регистрацию сделки, госпошлины и прочее.

Как оформить семейную ипотеку Сбербанка

Чтобы сэкономить на обслуживании кредита, можно воспользоваться льготной программой «Семейная ипотека» с государственным субсидированием. Процентная ставка по ней сниженная — всего 6% годовых, когда как по стандартным ипотечным программам ставку назначают ближе к 16-19% годовых.

От размера процентной ставки напрямую зависит сумма ежемесячного платежа и общая переплата. Соответственно, если взять кредит под ставку вдвое ниже ставки по стандартной программе, можно сэкономить до 50% семейного бюджета.

Семейная ипотека — это программа для семей с одним ребенком, который родился с 1 января 2018 года, с двумя и более несовершеннолетними детьми. Также в ней могут участвовать семьи с ребенком-инвалидом независимо от года его рождения.

Условия:

- первоначальный взнос не менее 20,1% от стоимости жилья;

- погашение происходит в срок до 30 лет;

- сумма минимальная от 300 000 рублей, максимальная зависит от региона проживания.

Деньги можно направить на строительство дома или покупку жилья у юридического лица. Стать заемщиком могут россияне в возрасте от 18 до 75 лет с трудовым стажем не менее трех месяцев.

Для оформления ипотеки:

- Сделайте предварительный расчет кредита на сайте Сбера или сразу на портале ДомКлик.

- Пройдите регистрацию в личном кабинете ДомКлик.

- Заполните заявку на получение ипотечного кредита.

- Дождитесь решения банка.

Как правило, предварительное решение приходит в течение 10-15 минут. Если оно положительное, можно приступать к поиску недвижимости — если найти ее на ДомКлик, ставка будет чуть ниже.

После встречи с продавцом и согласования нюансов сделки, соберите весь пакет документов и загрузите его в ДомКлик. Менеджер все проверит, позвонит вам, уточнит необходимость допуслуг. И только после этого в личном кабинете появятся точные данные кредита.

Оформление договора происходит в ипотечном центре банка, куда можно записаться онлайн. На сделку принесите оригиналы запрошенных документов, подпишите ипотечный договор и договор страхования объекта.

Можно ли провести рефинансирование ипотеки на семейную

В Сбербанке можно рефинансировать ипотеку, которая ранее была взята на цели покупки или строительства дома, таунхауса, квартиры или жилого помещения с участком. Если ранее ипотека оформлена в другом банке, и семья через некоторое время получила право на участие в программе «Семейная ипотека», кредит можно рефинансировать в Сбере.

Важные условия для одобрения:

- ипотека оформлена на покупку недвижимости в новостройке;

- с момента выдачи кредита прошло не менее 180 дней;

- до закрытия ипотечного кредита осталось не менее 90 дней;

- по ипотеке отсутствуют просрочки.

Если она уже ранее была рефинансирована в другом банке, ее также можно перевести в Сбер. Если же вы уже брали ипотеку и рефинансировали в Сбербанке, после чего хотите повторно оформить рефинансирование, так сделать нельзя.

Частые вопросы

Источники:

- Государственная Дума Как получить социальную выплату на жилье молодой семье

http://duma.gov.ru/news/49932 - Консультант Плюс Какие есть жилищные программы для молодых семей

https://www.consultant.ru/edu/student/consultation/zhilishnye_programmy_molodye_semii - РБК Программа «Молодая семья» — 2024: что нужно знать

https://realty.rbc.ru/news/5bf68c3e9a79475a8f12a80d - Т-Ж Условия программы «Молодая семья»

https://journal.tinkoff.ru/zabral-dengi-family - Сбербанк Молодёжная ипотека

https://www.sberbank.ru/ru/person/credits/home/molodezhnaya-ipoteka#

Комментарии: 6

может ли молодая семья с ребенком взять льготную ипотеку (с пониженным процентом) на покупку дачного домика?

Евгения, здравствуйте. В рамках программы «Семейная ипотека» можно приобрести жилое помещение с земельным участком, на котором оно находится. Также можно купить строящийся дом или возвести его самостоятельно.

Добрый вечер. Возможно ли взять ипотеку » Молодая семья» , если обе супругам по 27 лет, нет детей и живут в съёмной квартире?

Эльвина, здравствуйте. Вы можете подать заявку на ипотечный кредит и ожидать решения.

Здравствуйте, на карту мир получала пособие до 7 лет теперь в пособии отказали. Хочу закрыть её, чтобы не платить ведение счета, но на карте есть солидарный долг. Мне его не оплатить никак. Как я могу закрыть карту всвязи с окончание поступления пособия?

Уважаемая Елена, закрыть карту, на которой есть долг нельзя. Правилами любого банка предусмотрено предварительное полное погашение долга, что выступает обязательным условием прекращения взаимоотношений клиента и финансовой организации.