Любой заемщик, оформивший жилищный кредит, задумывается о том, как быстро закрыть ипотеку. Ссуда оформляется на долгие годы, часто на 15-25 лет, и каждый месяц клиент вынужден отдавать банку значительную часть своего бюджета. Поэтому, конечно, хочется расквитаться с долгом как можно быстрее. И способы есть.

Рассмотрим, как быстро погасить ипотеку, все доступные методы. Если применить их комплексно, то реально можно сократить время гашения на несколько лет, а то и больше. Эта и другая важная информация для ипотечных заемщиков на Бробанк.ру.

График погашения ипотеки

Если рассматривать, как погасить ипотеку быстрее, то тут все банально — чтобы кредит быстрее закончился, необходимо оперативнее его погашать. При оформлении жилищной ссуды заемщик получил график платежей, который обязан соблюдать. Согласно нему он вносит каждый месяц на счет определенную сумму.

Стандартное гашение предполагает растягивание бремени на 15-25 лет, некоторые берут ипотеку и на все 30 лет. Но не обязательно соблюдать установленный порядок гашения, можно платить, опережая его, тогда и гашение будет более оперативным. Погасить ипотеку получится быстрее.

Чаще всего ипотека погашается аннуитетными, равными по размеру платежами, такой график и будем рассматривать.

Допустим, наш потенциальный заемщик взял ипотеку в размере 3 000 000 рублей (именно столько ушло в кредит), договор с банком заключил на 15 лет под 11% годовых. При таком раскладе получаем (используем для расчета ипотечный калькулятор):

- ежемесячный платеж — 34 097 рублей;

- переплата процентами — 3 137 000 рублей.

Несмотря на низкие ставки, переплата по ипотеке всегда существенная. Как видно на примере, заемщик процентами отдает даже больше, чем ушло в кредит. То есть на эти деньги можно было бы купить 2 аналогичные квартиры. Поэтому естественно, что хочется сэкономить.

Периодическое частичное досрочное погашение

Тут все банально — если хочешь закрыть ипотеку быстрее, ищи дополнительные источники дохода, и все полученные “лишние” средства клади на кредитный счет. По закону заемщик может делать частичное досрочное погашение кредитов хоть каждый месяц.

То есть, если по графику вы должны вносить 34 097 рубля (как в расчетах выше), то можно класть больше, 40 000, и излишки будут направляться на уменьшение основного долга. А именно на него начисляются проценты: чем меньше основной долг, тем меньше переплата.

Минус — каждый раз, планируя совершить частичное закрытие, заемщик вынужден обращаться в банк и писать заявление, причем заранее. Это не совсем удобно. Упростил процедуру Сбербанк, он позволяет оформлять такую процедуру через Сбербанк Онлайн, что удобно. Возможно, и другие ипотечные банки последуют этому примеру для облегчения жизни заемщиков.

Большинство банков просят писать заявление на частичное досрочное гашение минимум за 14 дней до ближайшей даты списания платежа. В этот день операция и будет выполнена.

Расчеты выгоды от частичного гашения

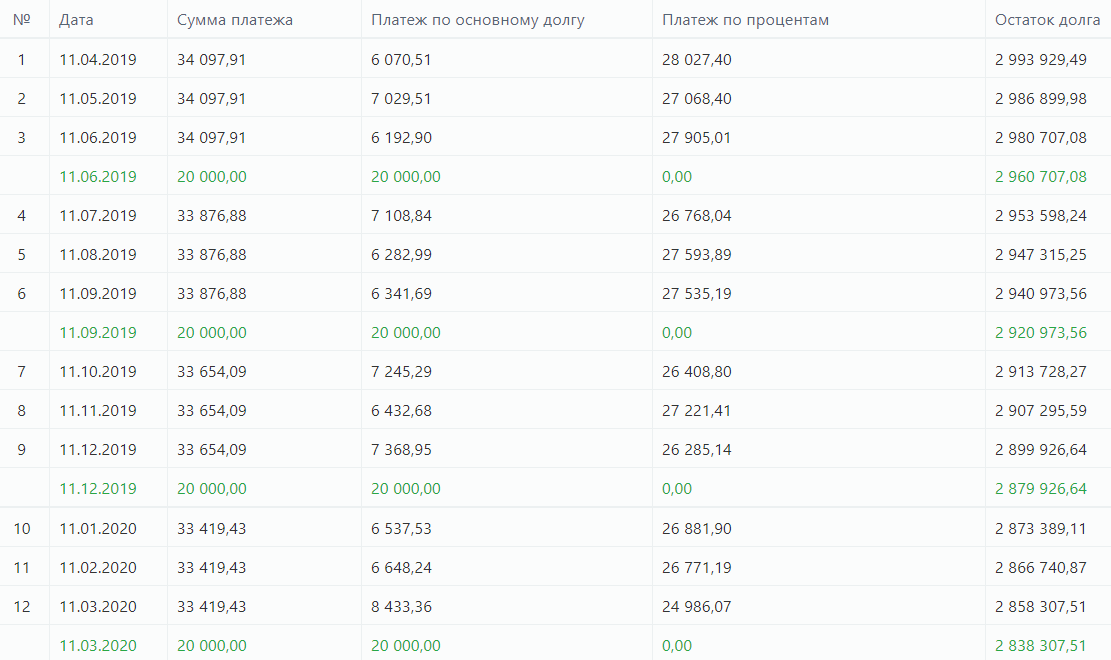

Допустим, наш потенциальный заемщик решил выплатить ипотеку быстрее, используя вариант частичного гашения. Кроме основных ежемесячных платежей он каждый квартал кладет на счет дополнительные 20 000 рублей, которые удалось сэкономить или дополнительно заработать.

Обычно после частичного гашения раньше срока банки видоизменяют график, сокращая размер ежемесячного платежа, но оставляя при этом прежний срок гашения. Лишь малая часть компаний позволяет сделать наоборот — сократить срок и сохранить размер платежа.

В итоге будем рассматривать первый вариант — сохранение срока, так как он практически всегда и допускается банками.

Делать заемщик это начал сразу после того, как оформил ипотеку, то есть первое частичное досрочное гашение провел через 3 месяца после заключения с банком договора. Рассматриваем все тот же пример, приведенный выше, то есть ежемесячный платеж — 34 097, переплата — 3 137 000. Что получаем в итоге за год, как изменится график:

За год будет выполнено 4 частичных досрочных погашения, ежемесячный платеж сократится с 34 097 до 33 181 рублей, то есть почти на 1000 рублей.

Если сохранять эту схему по внесению дополнительных 20000 четыре раза в год, то получим следующее:

- по итогу второго года платеж сократится до 32 219;

- по итогу третьего — 31 213;

- к концу пятого — 29 129;

- к концу десятого — 22 322. Сэкономленные на ежемесячных платежах деньги заемщик решил класть на счет также для частичного гашения, то есть вносит ежеквартально дополнительно не 20 000, а 30 000 рублей;

- к концу 12 года таким образом ежемесячный платеж снизится до 15 726 руб;

- к концу 13-го — 10 704. Для досрочного погашения нужно 212 400 рублей. Эти деньги можно накопить за счет уменьшения ежемесячных платежей в течение последних лет.

В итоге выплата сократится на 2 года, человек уменьшит переплату примерно на 600 000 — 700 000 рублей. И в целом такая схема не будет особо обременительной для бюджета, дополнительные затраты составляют примерно 6500 в месяц. А если учесть инфляцию, то с каждым годом эта сумма будет казаться все более назначительной.

Как быстро погасить ипотечный кредит с помощью маткапитала и детей

Обычно ипотеку берут молодые люди или семьи, поэтому практически всегда за срок действия кредита появляются дети. Начиная с 2020 года, материнский капитал полагается семьям, начиная уже с 1 ребенка (рожденного, после 1 января 2020 г.). Соответственно, полученную субсидию в размере 466 000 рублей можно направить на частичное досрочное погашение ипотеки.

Берем все тот же пример. Пусть по завершению второго года выплаты ипотечного кредита у нашего заемщика рождается ребенок, семья получает право на материнский капитал. Что получаем в итоге:

- первые два года семья отдает по 34 097 рублей в месяц;

- начиная с третьего года, за счет частичного гашения ссуды маткапиталом платеж сократится до 28 474, то есть на существенные 5600 рублей. Если использовать этот излишек для периодического частичного гашения, срок выплаты можно сократить примерно на 2 года;

- пусть семья не делает больше частичных гашений, но в ней через 3 года (по итогу пятого года срока жизни ипотеки) появляется еще один ребенок, который дает право на получение дополнительного маткапитала в 150 000 рублей. Платеж сокращается до 26 420;

- семья решается на третьего ребенка, а по новому закону в этом случае ей будет полагаться 450 000 рублей, которые можно потратить на досрочное гашение ипотеки. Допустим, третий ребенок родился по итогу 10-го года выплаты ссуды. Ежемесячный платеж сократится до 16 634 рубля.

Если при этом делать частичные досрочные гашения хотя бы в невысоком темпе за счет уменьшения ежемесячных оплат, срок выплаты можно существенно сократить.

Использование налогового вычета

Рассматривая, как погасить ипотеку быстрее и выгоднее, нельзя не указать и на возможность получения налогового вычета. Любой человек, купивший недвижимость, может по закону вернуть часть уплаченного налога НДФЛ. А если речь именно об ипотеке, то в расчет берется не только цена квартиры, но и уплаченные банку проценты. Более подробная информация о налоговых вычетах в материале — Имущественный налоговый вычет: как вернуть до 1 300 000 руб.

О цифрах:

- максимальная сумма налогового вычета при ипотеке — 260 000 за саму квартиру и 390 000 за проценты, уплаченные банку;

- вернуть можно 13% от цены квартиры и столько же от уплаченных процентов, но не больше установленного максимального предела;

- если наш заемщик купил квартиру ценой в 3 300 000 рублей и переплатил процентами 3 130 000, он может вернуть по 13% от этих сумм, то есть предельно допустимые 260 000 за саму квартиру тоже предельные 390 000 за проценты.

Возвращение подлежит уплаченный заемщиком подоходный налог. Например, если его зарплата — 80 000 ежемесячно до налогообложения, за год он получил 1 004 000 рублей. С этого дохода он уплатил налог НДФЛ 13% на сумму 135 200. Эти деньги и можно вернуть, обратившись в ФНС.

Возвраты можно оформлять каждый год, пока право не исчезнет, не будет достигнут максимальный предел. В нашем случае это 260 000 + 390 000, то есть 650 000 рублей. И каждый раз, получая вычет, нужно направлять его на частичное закрытие ссуды.

Если ипотеку получала семья, налоговый вычет могут оформлять оба заемщика.

Как быстро закрыть ипотеку (все методы сразу)

Анализируя, как закрыть ипотеку быстрее, не нужно останавливаться только на каком-то одном варианте. На сегодня есть инструменты, которые помогут заемщику оперативнее справиться с погашением ссуды. Нужно применять их все, тогда реально платить ипотеку не начальные 15, а 10 лет.

Если закрыть ипотеку с помощью и налоговых вычетов, и маткапитала, дело пойдет гораздо быстрее. Например:

- если применять налоговый вычет и каждый раз вносить полученные деньги на счет для частичного гашения (по 1 350 000 в год до достижения суммы в 690 000), то к концу 5-го года ежемесячный платеж сократится с 34 097 до 25 337;

- если кроме этого на второй год действия ипотеки семья получить право на маткапитал и использует его в счет гашения кредита, то по итогу 5-года платеж снизится до 19 748 рублей;

- если по итогу пятого года в семье появится второй ребенок, они получат дополнительный маткапитал в 150 000 рублей. Платеж снизится до 17 681 руб;

- при рождении третьего ребенка семья получит от государства 450 000, тогда 151-м месяце (12 лет 7 мес. при оформлении на 15 лет) она сможет полностью досрочно погасить ипотеку.

Все приведенные в материале расчеты не являются публичной офертой. Рассмотрена конкретная ситуация, в каждой отдельной цифры будут разные.

Возможности быстрее гасить ипотеку есть, причем это можно делать даже не за счет собственных средств. Только за счет налогового вычета и маткапитала можно существенно уменьшить общий размер ипотечного кредита и закрыть его оперативнее. А если при этом делать и просто дополнительные досрочные гашения за счет вливания своих денег, дело пойдет еще быстрее.

Если рассматривать, как лучше гасить ипотеку, то важно делать это по графику, не совершая нарушений, чтобы не сделать его еще более дорогим. Если появились “лишние” деньги — кидайте их на ипотеку, оформляйте частично-досрочное. И используйте все положенные вас субсидии.

Комментарии: 9

здравствуйте, скажите пожалуйста, я так понимаю, если я преобрела квартиру в сентябре 2023 года, то соответственно единственным чем я могу воспользоваться это досрочно гасить, потомц что налоговый высчет мне еще не положено делать верно? я еще не совсем поняла по высчетам на проценты?

Ирина, здравствуйте. Рекомендуем ознакомиться с нашими материалами «Налоговый вычет при покупке квартиры в ипотеку», «Как получить налоговый вычет в 2024 году», «Налоговый вычет через Госуслуги» и «Имущественный налоговый вычет».

Интересный у вас пример, у нас ипотека 4800000 на 30 лет, процент 11.2 , платёж 46500 из них 860 основной долг остальное проценты, я в шоке если честно. Уж очень маленький основной долг почему?

Денис, здравствуйте. В первую половину срока кредитования основная часть ежемесячного платежа идет на уплату процентов. На погашение тела кредита направляется только небольшая сумма. Вы можете самостоятельно рассчитать график платежей, размер процентов и долга в каждом платеже, а также сумму переплаты на нашем онлайн-калькуляторе.

Здравствуйте! Хочу узнать о способах досрочного погашения ипотеки.

Виктория Евгеньевна, добрый день. Порядок досрочного погашения ипотечного кредита можно узнать в своем банке. Как правило, необходимо заранее написать заявление о намерении внести платеж вне графика.

Можно ли вернуть мужу право быть созаемщиком если при покупке квартиры в ипотеку был составлен брачный контракт т.е аннулировать брачный контракт

Уважаемый автор, да, но изменение количества и созаемщиков по кредитному договору возможно только с согласия банка. Для этого вам необходимо собрать необходимые документы и обратиться с соответствующим заявлением к менеджеру по обслуживанию ипотечного кредитования по месту выдачи кредита.

У меня сейчас ипотека в РНКБ. Статья очень полезная, надо будет попробовать. Спасибо!