Согласно результатам исследования Ассоциации развития финансовой грамотности, около 40% продаж ценных бумаг (акций, облигаций) сотрудники банков совершают под видом вкладов.

Весной 2022 года активисты АРФГ анализировали случаи недобросовестных продаж (мисселинг) при реализации банковскими учреждениями финансовых продуктов в 12 населенных пунктах. Эксперты выявили случаи введения клиентов в заблуждение, когда им не сообщали информацию о том, у кого они приобретают тот или иной продукт, какая комиссия установлена при его продаже и др.

| Сумма от | 100 000₽ |

| Процентная ставка | 16,95% |

| Срок | 3 месяца |

| Сумма до | 10 млн руб. |

| Пополнение | Нет |

| Снятие | Нет |

По словам волонтеров, снижение доходности банковских депозитов способствует активному распространению мисселинга. В Центробанке также подтвердили увеличение числа жалоб на недобросовестные продажи банковскими сотрудниками.

В исследовании АРФГ говорится, что этой весной кредитные организации по различным причинам начали предлагать гражданам более доходные по сравнению с вкладами способы сохранения накоплений (паи в ПИФах, облигации и акции). Однако эти финансовые инструменты существенно отличаются от депозитов, и попытка выдать одно за другое является мисселингом.

Результаты исследования оказались неутешительными

- Под видом вкладов совершалось 40% продаж облигаций и акций. При этом в банках не сообщали, что доходность по таким инструментам не гарантируется, поэтому риски по ним выше.

- У каждого менеджера было выявлено около 2 признаков мисселинга при продаже акций и облигаций, а также не менее 1 признака – при продаже паев фондов. Причем в крупных финучреждениях таких нарушений было меньше.

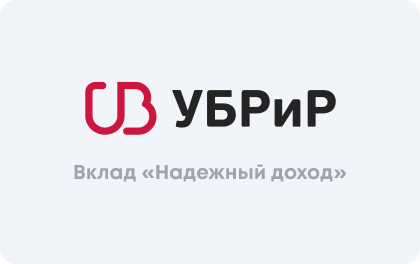

| Сумма от | 10 000₽ |

| Процентная ставка | До 13% |

| Срок | До 3 лет |

| Сумма до | Любая |

| Пополнение | Да |

| Снятие | Да |

Как правило, клиентам не рассказывают, что договор заключается с брокером, а не с банком. Также вкладчиков не уведомляют о том, что нет системы страхования, что доходность не гарантирована, что действует высокая комиссия при совершении операций с ценными бумагами.

Согласившись на «интересную альтернативу», клиент намеревается получить озвученную специалистом доходность (аналогично процентам по вкладу) и недоумевает, когда видит на своем счете гораздо меньшую сумму. Это особенно серьезно сейчас, когда есть риск, что инвесторы в ближайшие годы могут не получить доход.

В ЦБ РФ недавно сообщали, что после снижения ключевой ставки и падения доходности вкладов многие россияне начали переводить свои сбережения с депозитов на текущие счета. Видя это, банкиры могут попытаться привлечь свободные средства клиентов в «альтернативные» продукты.

| Сумма от | 50 000₽ |

| Процентная ставка | До 11,77% |

| Срок | 2-24 мес. |

| Сумма до | 30 млн руб. |

| Пополнение | Возможно |

| Снятие | Возможно |

Также в Центробанке отмечают, что проблема мисселинга всегда была актуальной, особенно в связи с запуском новых продуктов и расширением деятельности финучреждений. Причем риски недобросовестных продаж могут возрастать на фоне стремления граждан найти наиболее доходные способы размещения накоплений. Однако не всегда люди осознают, что повышенная доходность сопряжена с высокими рисками.

Чтобы клиенты, которые приходят на финансовый рынок, получали желаемый доход, необходимо давать им исчерпывающую информацию о приобретаемых продуктах. За нарушение действующих требований ЦБ РФ может применить к банку предусмотренные законодательством меры.

Эксперты рекомендуют россиянам, которые не являются квалифицированными инвесторами и предпочитают депозиты, смириться, что в ближайшее время не удастся получить высокий доход от низкорисковых инструментов. Поэтому сейчас целесообразно отложить некоторую сумму на непредвиденные расходы, а остальное – внести на срочный вклад (6-12 месяцев) в ожидании прояснения ситуации на фондовом рынке.

По материалам «Известий»

Комментарии: 0

Написать комментарий