Автовладельцы знают о том, что с личным автомобилем может произойти все что угодно при несчастном случае или аварии, а ремонт – это дорогое удовольствие. Чтобы не оплачивать его целиком в том случае, если повреждения произошли не по вашей вине, можно и нужно оформлять полис КАСКО, который позволяет отрегулировать вопрос ремонта для потерпевшей стороны.

Однако стоимость страховки сильно возросла в последнее время, и страховщики начали предлагать более дешевые полисы с денежным возмещением. В чем их отличие от классических полисов, и стоит ли их приобретать, разобрались специалисты Бробанка.

КАСКО: краткое описание

Каждый владелец авто при использовании машины сталкивается с разными ситуациями, в ходе которых его личное транспортное средство (ТС) может получить повреждения. И если просто царапину можно заполировать самостоятельно, то вот поменять запчасти типа кузова или передних дверей очень проблематично и ощутимо для кошелька.

Чаще всего крупные повреждения происходят по причине серьезных аварий, где есть виновник и потерпевший – их определяет сотрудник ГИБДД, а в спорных ситуациях – суд. Очень редко бывает так, что виноваты оба участника, но даже в таком случае их вина может иметь разную степень значения.

Чтобы потерпевший не восстанавливал машину самостоятельно за свой счет, в России работает система КАСКО. Это комплексное страхование автомобиля, которое покрывает убытки от одного или сразу нескольких рисков, кроме ответственности.

Какие убытки покроет полис КАСКО:

- Угон или кража автомобиля.

- Хищение отдельных деталей и частей автомобиля.

- Ущерб и умышленная порча машины третьими лицами, последствия плохой погоды.

Продажей полисов занимаются специальные страховые компании, которые имеют на это соответствующую лицензию. Если в машину, например, въехали сзади на пешеходном переходе или на авто упало дерево во время урагана, и этот факт будет доказан, то владельцу не придется платить из своего кармана — страховая компания возместит ущерб.

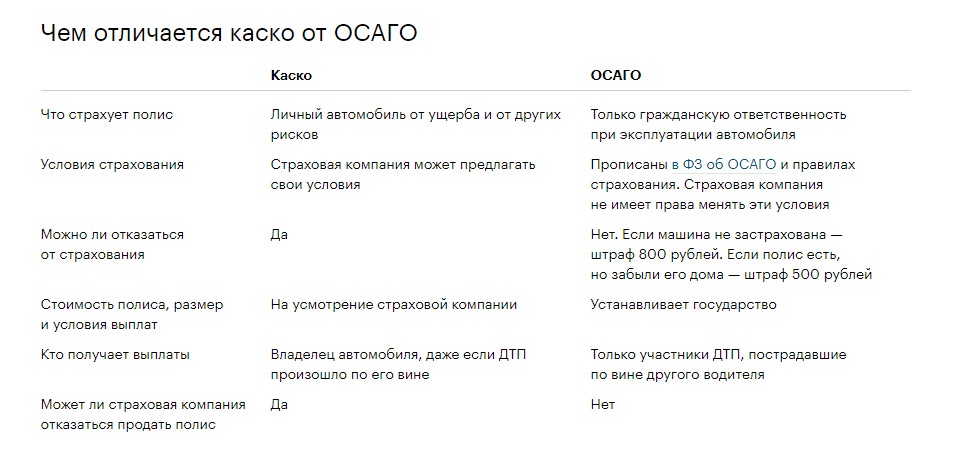

Чем КАСКО отличается от ОСАГО? Это действительно для полиса, созданные для автовладельцев, но они имеют принципиальные различия между собой:

- КАСКО – это добровольное страхование, за его отсутствие не штрафуют. Полис страхует только автомобиль, но не ответственность. Если ДТП случилось по вине водителя, то по полису можно возместить ущерб своей машины.

- ОСАГО – это полис обязательного страхование, за его отсутствия сотрудники ГИБДД могут оштрафовать. Он страхует гражданскую ответственность водителя, то есть случаи, когда водитель нарушил правила и из-за этого пострадали люди или их имущество. В случае ДТП по вине водителя, он сможет по полису покрыть убытки пострадавших.

Еще один важный момент: если страховщик банкротится, то получить выплаты по полису добровольного страхования, т.е. КАСКО, будет весьма проблематично. А вот в случае с ОСАГО компании делают взносы в специальный фонд, который будет выплачивать компенсации пострадавшей стороне. Это происходит за счет регулирования, как тарифов, так и прав водителей со стороны государства.

От чего зависят тарифы на КАСКО и как сэкономить

Тарифы КАСКО не регулируются государством, они устанавливаются страховой компанией. Это значит, что не стоит покупать первый попавшийся полис, нужно сравнить разных страховщиков – цены у них могут значительно отличаться, но все равно найти дешевые варианты очень сложно.

Какие критерии учитывают страховщики при расчете цены полиса:

- Возраст водителя – чем он моложе, тем больше будет повышающий коэффициент.

- Водительский стаж – чем стаж больше, тем дешевле обходится полис.

- Страж безаварийного вождения – также снижает цену полиса за счет снижения рисков страховщика.

- Пробег авто – чем он больше, тем дороже будет полис.

- Статистика угонов конкретной машины, а также наличие противоугонной системы.

- Дополнительные услуги страховщика, например, по вызову аварийного комиссара, оплаты такси или предоставления другой машины на время ремонта.

И самое важное, на что опираются страховщики – это конкретные марка, модель и год выпуска автомобиля, на котором передвигается автовладелец. Цены на машины и её запчасти все время меняется, причем ни для кого не секрет, что на иностранные авто запчасти значительно дороже, нежели для отечественного автопрома.

Соответственно, если у клиента есть авто иностранного производства, то полис на него обойдется значительно дороже. А если машина старая и редкая, то ремонт и вовсе будет невыгоден для страховой, поэтому большинство страховщиков отказываются выдавать полисы для авто старше 10 лет.

Как можно сэкономить? К примеру, можно оформить полис с франшизой (частью убытков, которую автовладелец покроет за свой счет). Или при помощи страхования только отдельных рисков, либо оформления полиса по спецпредложениям.

Что нового произошло с 2022 года в сфере автострахования

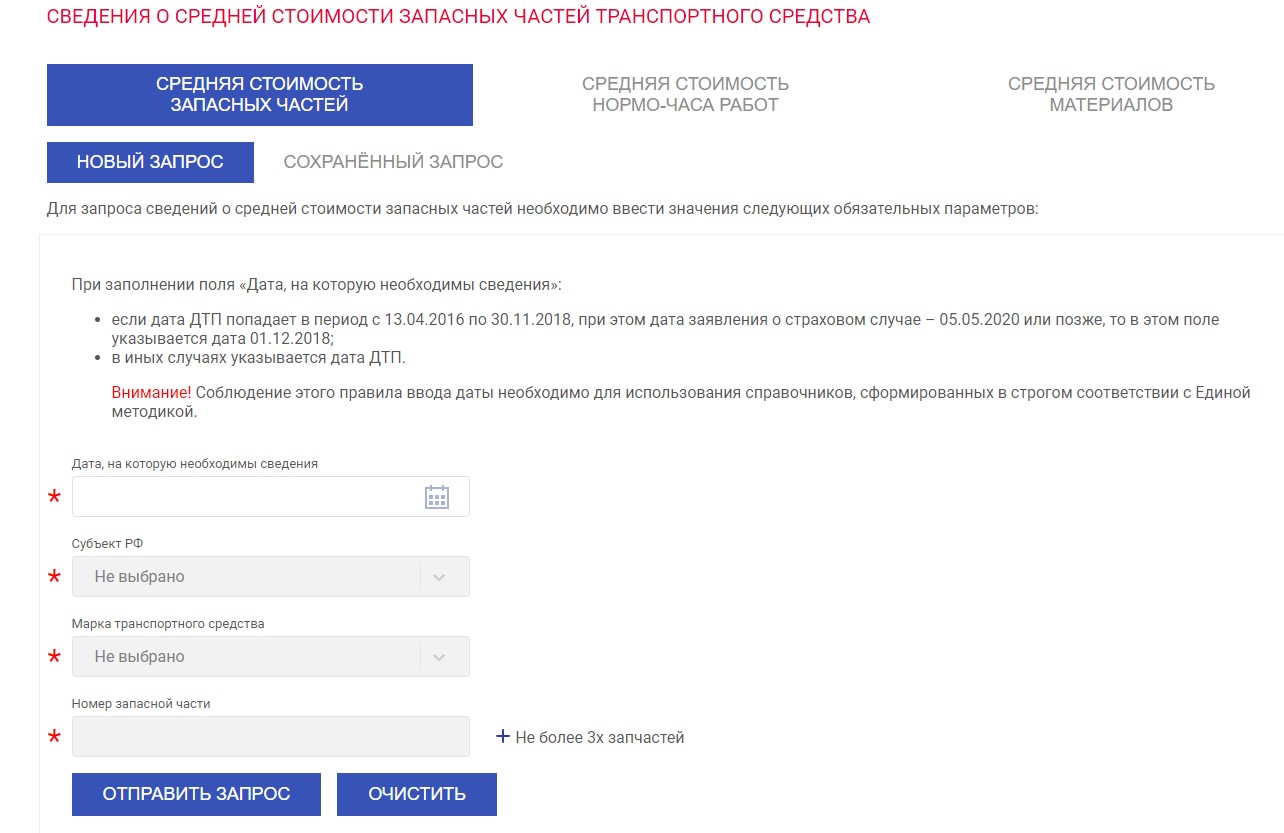

С 19 июня текущего года стоимость восстановительного ремонта стала значительно дороже. А все благодаря тому, что вступили в силу новые справочники оценки средней стоимости запчастей – именно они используются страховыми компаниями для расчета выплат по страховке.

У страховщиков есть такое понятие, как корзина часто бьющихся запчастей – то есть тех деталей, которые по статистике чаще всего повреждаются, и подлежат ремонту или замене. Так вот, по подсчетам Российского союза автостраховщиков (РСА), стоимость такой корзины выросла примерно на 28% по сравнению с предыдущей реакцией.

Вся информация находится в открытом доступе, причем автовладелец самостоятельно может посчитать среднюю стоимость запасных частей для своего авто. Для этого можно воспользоваться онлайн-калькулятором на сайте РСА:

Почему выросли цены? Все просто: с начала 2022 года многие иностранные компании, включая автомобильных автогигантов, ушли с российского рынка. А их автомобили и запчасти, которые ранее свободно ввозились в Россию, попади под иностранные санкции, и больше не поставляются в страну напрямую, только по схеме параллельного импорта.

За счет этого цена на запасные части для автомобилей резко выросли: по последним подсчетам – примерно на 45-60%, в зависимости от конкретного товара и марки автою Например, больше всего в цене выросли автомобильные колодки д ля Hyundai Solaris и Kia Rio, сразу на 65%.

Какие еще факторы можно учесть:

- Сокращение запасов большинства автомобильных запчастей в России из-за санкций;

- Закрытие заводов;

- Проблема с логистикой;

- Повышение цен за счет параллельного импорта.

Конечно же, страховщики учли новые реалии с увеличением расходов на запчасти и цену ремонтных работ, и начали стремительно повышать цены – тарифы в среднем выросли на 10-15% для полисов КАСКО, и на 5-10% для полисов ОСАГО.

КАСКО только с денежным возмещением: что это за полис

По полисам КАСКО есть сразу три варианта получения компенсации по ущербу, а именно:

- Натуральное возмещение или ремонт. В этом случае страховщик направит автомобиль на станцию технического обслуживания для восстановления авто. После ремонта счет будет оплачивать страховая компания.

- Денежная выплата. В этом варианте размер суммы определяет специальная экспертиза по имеющемся повреждениям, а если автовладелец не согласен с озвученной суммой, то он может пригласить независимого эксперта. Еще один вариант – самостоятельно оплатить ремонт в автосервисе, список которых указан в договоре, а потом предоставить квитанции. Деньги возместят наличными или переведут на счет автовладельца.

- Замена утраченного имущества на аналогичное. Встречается редко и только в том случае, если автомобиль не подлежит восстановлению или его украли. Но чаще всего, заменить имущество нельзя, и ущерб возмещают деньгами.

И вот, осенью 2022 года крупнейшие страховые компании начали предлагать своим клиентам исключительно полисы КАСКО с денежным возмещением. В частности, такая практика уже реализуется в компании «Ингосстрах» и «Росгосстрах», и есть вероятность, что она распространится и на остальных крупных страховщиков.

Такой полис будет примерно на 20% дешевле остальных вариантов за счет того, что владелец авто самостоятельно организует ремонт своего автомобиля. Стоимость будет фиксированная, около 3-4 тысяч рублей в год, а предельный объем выплаты останется прежним – до 400.000 рублей.

С чем связаны такие изменения? Причины те же, что мы озвучивали раньше: повышение цен запчастей, проблемы с логистикой, при которых ждать запасные части сертифицированные приходится по нескольку месяцев, их явный дефицит и т.д.

Плюсы:

- Приобретение полиса КАСКО только с денежным возмещением позволит автовладельцу получить деньги на ремонт быстрее;

- Позволит самостоятельно выбрать сервис для ремонта;

- Можно будет использовать для ремонта не только «родные» сертифицированные запчасти, но и аналогичные им;

- Кроме того, это позволит сэкономить на КАСКО – цены будут гораздо приятнее, нежели на стандартные полисы.

Но здесь есть и подвох: суммы выплаты могут быть значительно ниже реальной стоимости ремонта. Поэтому нужно тщательно оценивать плюсы и минусы такого предложения, чтобы не прогадать.

Кому подойдет такое предложение? Владельцам популярных в России марок, которые уже имеют стаж вождения 3-5 лет, аккуратно обращаются со своим имуществом, и просто хотят иметь подстраховку на случай аварии с виновником без полиса. А вот если у вас дорогое авто или маленький стаж вождения, и вероятность ДТП теоретически выше, то лучше выбрать классический вариант КАСКО.

Частые вопросы

Источники:

Комментарии: 0

Написать комментарий